Mehr als zwei Drittel der Bundesbürger sind für eine Versicherungspflicht gegen Elementarschäden. Das hat die Verbraucherzentrale Sachsen in einer repräsentativen Umfrage der deutschsprachigen Bevölkerung ab 18 Jahren ermittelt. 67 Prozent Zustimmung für eine weitere Pflichtversicherung sind auf den ersten Blick erstaunlich. Doch dafür kann es mehrere Gründe geben. Erstens verhindert eine Versicherungspflicht Absicherungslücken, die durch Vergessen oder Verdrängen eines grundsätzlich erkannten Absicherungsbedarfs seitens der Verbraucher entstehen. Vermutlich deshalb ist auch die Zustimmung zu Opt-Out-Lösungen bei der bAV unter Arbeitnehmern so hoch.

Zweitens hält sich hartnäckig das Vorurteil, Versicherer würden vielen Immobilienbesitzern die Elementarschadenversicherung verweigern - obwohl laut Gesamtverband der Deutschen Versicherungswirtschaft e.V., Berlin, 99 Prozent der Gebäude problemlos gegen Hochwasser versicherbar sind und nur nach Zürs Geo, der Datenbank der öffentlichen Hand für Hochwassergefahren, lediglich 0,7 Prozent aller Häuser in die höchste Gefahrenklasse vier eingeordnet werden, in der statistisch mindestens ein Hochwasser in zehn Jahren zu erwarten ist.

Dass nach jüngsten Zahlen der Versicherungswirtschaft noch immer 60 Prozent der Hausbesitzer ihr Gebäude nicht gegen Überschwemmungen und weitere Naturgefahren versichert haben, hat nach Erkenntnissen der Assekuranz ganz andere Gründe: Zum einen unterschätzen die Menschen das Risiko, etwa weil sie fernab eines Gewässers leben und deshalb keine Überflutung erwarten. Oder die Kosten sind ihnen zu hoch.

Überschaubare Zahlungsbereitschaft

Letzteres bestätigt auch der Blick in die Studie der Verbraucherzentrale Sachsen. 29,6 Prozent würden für eine Elementarschadenversicherung in etwa so viel zahlen wie für die Kfz-Kasko. Mehr als für die Fahrzeugversicherung bezahlen würden nur 6,9 der Befragten. Am höchsten ist diese Quote in Brandenburg, Mecklenburg-Vorpommern und Sachsen-Anhalt mit 12,7 Prozent, gefolgt von Bremen, Hamburg, Niedersachsen und Schleswig-Holstein mit 9,6 Prozent.

In der letztgenannten Gruppe ist allerdings auch der Anteil derjenigen, die für eine Absicherung ihrer Immobilie gegen Naturgefahren weniger bezahlen möchten als für die Kfz-Kasko mit 41,0 Prozent mit am höchsten - nach Nordrhein-Westfalen, wo die Quote bei 42,9 Prozent liegt.

Im bundesweiten Durchschnitt ist der Versicherungsschutz ihres Hauses 37,8 Prozent der Befragten weniger wert als die ihres Fahrzeugs. Ein ausreichender Schutz wird aber zu diesem Preis nicht immer zu haben sein - gerade in den höheren Risikoklassen.

Versicherungspflicht kann kontraproduktiv sein

Der Ruf nach einer automatischen Ergänzung der Wohngebäudeversicherung um den Schutz gegen Naturgefahren lässt sich vor diesem Hintergrund vermutlich vor allem damit erklären, dass die Menschen sich von einer solchen Versicherungspflicht auch günstigere Konditionen und gegebenenfalls sogar ein Einschreiten der Verbraucherschützer erhoffen.

Statt dass die Policen günstiger werden, könnte aber möglicherweise das Gegenteil eintreten. Schon seit - meist in Folge größerer Überschwemmungen - die Diskussion über eine Pflichtversicherung aufgekommen ist, warnt die Assekuranz davor, dass öffentliche Hand und Hausbesitzer dann die nötige Eigenverantwortung außer Acht lassen - beispielsweise, indem Dämme nicht gut genug instand gehalten werden oder Immobilienbesitzer in Risikogebieten auf Schutzmaßnahmen wie wasserdichte Fenster und Türen oder Rückhaltemaßnahmen verzichten.

Dann würden die Schäden und mit ihnen auch der Preis für den Versicherungsschutz zulasten des Kollektivs steigen. Und die Assekuranz wäre einmal mehr mit imageschädigenden Medienberichten konfrontiert.

Informationskampagnen zeigen Wirkung

Aus diesem Grund hat sich die Versicherungswirtschaft bisher immer gegen eine Pflichtversicherung gegen Elementarschäden gewehrt, obgleich eine solche den Kompositversicherern zusätzliches Geschäft bescheren würde.

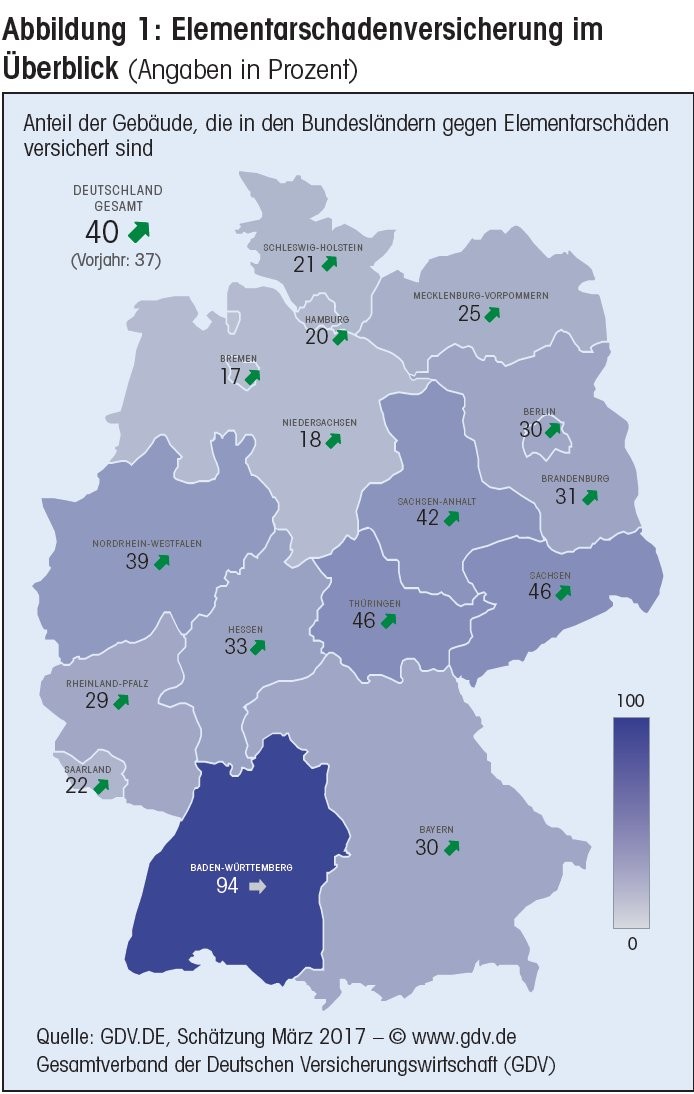

Weil die Versicherungspflicht sich also als eher kontraproduktiv erweisen würde, ist Aufklärung das Gebot der Stunde. Dass entsprechende Informationskampagnen Wirkung zeigen, geht aus den jüngsten Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft hervor. 2016 ist die Versicherungsdichte bei Elementarschäden bundesweit von 37 Prozent im Vorjahr auf 40 Prozent angestiegen, teilte der Branchenverband im April dieses Jahres mit. Der Versicherungsschutz gegen Überschwemmungen und Starkregen liegt sogar bei 43 Prozent.

- Als Beispiel für die Wirksamkeit von Informationskampagnen nennt der GDV Bayern. Dort informiert die Landesregierung über die Risiken von Elementarschäden sowie darüber, wie sich Bürger schützen können und welche Versicherungen notwendig sind. Seitdem habe sich die Versicherungsdichte in Bayern um 15 Prozentpunkte auf derzeit 30 Prozent erhöht.

- 2012 folgten Niedersachsen, Sachsen und Sachsen-Anhalt. Dort sind bislang Zuwächse von jeweils fünf Prozentpunkten zu verzeichnen.

Bayern hat darüber hinaus noch eine andere Maßnahme angekündigt: Ab 2019 will das Land keine finanziellen Staatshilfen mehr an unversicherte Hochwasseropfer zahlen, wenn das Haus versicherbar gewesen wäre. Auch so kann man Eigenverantwortung stärken.

Vertriebspotenziale für Baufinanzierer besser nutzen

In der Pflicht sind unverändert auch die Vertriebe. Ob die immer noch großen Lücken im Versicherungsschutz gegen Elementarschäden auf Defizite in Beratung zurückzuführen sind oder doch eher auf eine Beratungsresistenz der Kunden, denen die Policen zu teuer sind oder die im Ernstfall auf staatliche Hilfe setzen, wäre interessant zu untersuchen.

Auf jeden Fall bietet die Elementarschadenversicherung namentlich den Baufinanzierern gute Ansatzpunkte für die Beratung. Schließlich ist sie typischerweise ein Annexprodukt der Wohngebäudeversicherung und damit indirekt auch der Baufinanzierung. Diese Anknüpfungspunkte müssen offenbar in enger Zusammenarbeit mit den jeweiligen Versicherungspartnern noch deutlich stärker als bisher genutzt werden. Dann könnte auch der Bankvertrieb sein häufig noch unterentwickeltes Standbein im Vertrieb von Schaden-/Unfallversicherungen noch ein Stück weiter ausbauen.