Das Girokonto ist derzeit in aller Munde. Es vergeht kaum ein Monat, in dem nicht über Veränderungen in der Modell- oder Preisstruktur von Zahlungsverkehrskonten berichtet wird. Was spricht für Sparkassen eigentlich dagegen, mit simplen Preiserhöhungen zusätzliche Giroerträge zu generieren? Die Antwort lautet: die Kunden. Das Girokonto hat eine zu wichtige Rolle als Kundenbindungsinstrument, als dass Sparkassen hier schnelle Modellanpassungen lediglich aus Ertragsgesichtspunkten vornehmen sollten. Fakt ist, dass ein Ende des historischen Zinstiefs mittelfristig nicht in Sichtweite ist.

Zudem stellen Regulierungsmaßnahmen der EU und ein aggressiver Wettbewerb insbesondere die Sparkassen vor enorme Herausforderungen. Zukunftsszenarien einzelner Sparkassen zeigen auf, dass bereits im Jahr 2017 der Zinsüberschuss den ordentlichen Aufwand nicht mehr decken wird. Umso wichtiger ist es, den Fokus auf andere Ertragsbereiche auszuweiten.

Das Girokonto bietet mit einem Anteil zwischen 40 und 45 Prozent an den gesamten Provisionserträgen dabei eine attraktive Ertragsquelle. Aber es sorgt auch wie kein anderes Produkt für eine hohe "Loyalitätsquote": Nur zwei von 100 gewerblichen Girokontennutzern bezeichnen das Geldinstitut, bei dem das Girokonto geführt und der Großteil des Zahlungsverkehrs abgewickelt wird, nicht als Hauptbank.

Dementsprechend hoch ist das Risiko, diese bestehenden Kundenbeziehungen durch "einfache" Preismaßnahmen zu gefährden und das neue gewerbliche Girokonto-Portfolio nicht wettbewerbsfähig anzubieten. Nur unter Berücksichtigung des "3K-Ansatzes" (Kunde, Konkurrenz, Kalkulation) kann eine Sparkasse Geschäftsgirokonten in ihrem regionalen Markt erfolgreich platzieren und die wichtigste Ertragssäule im Provisionsgeschäft nachhaltig ausbauen.

Sehr genaue Ertragsprognose möglich

Die möglichen Auswirkungen von veränderten Produktangeboten lassen sich dabei - über komplexe und repräsentative Methoden der Marktforschung - sehr genau kalkulieren. Integriert in ein DV-gestütztes Analysetool können Kundenreaktionen und -verhalten im Zuge einer Modifikation des Produktangebots treffsicher prognostiziert werden. Dieses Instrument transformiert dabei auf Grundlage einer Conjoint-Analyse das reale Wahl- und Entscheidungsverhalten von Bankkunden in mathematische Algorithmen. Kalibriert auf das individuelle Wettbewerbsumfeld der Sparkasse schafft sein Einsatz ein hohes Maß an Transparenz und Sicherheit, denn es liefert Antworten auf zentrale Fragestellungen, die sich bei einer Produktmodifizierung zwangsläufig ergeben:

- Wie stark beeinflussen die verschiedenen Produktmerkmale die Wahlentscheidung gewerblicher Kunden?

- Welches sind die zentralen Entscheidungskriterien beim Produktabschluss?

- Wie stark ist die Marke "Sparkasse" im Vergleich zu den Wettbewerbermarken?

- Wie kann das Produkt Geschäftsgirokonto zielgruppengerecht gestaltet werden?

- Wo liegen die Möglichkeiten zur Angebotsoptimierung?

- Welche Preissensitivitäten bestehen für einzelne Produktkomponenten und für das Gesamtprodukt?

Eine Projekt-Sparkasse wollte 2016 ebenfalls Antworten auf diese Fragen finden, um ein optimales und wettbewerbsfähiges Produktangebot für Geschäftsgirokonten einzuführen Ziel des gemeinsamen Projekts mit der Sparkassen Consulting war eine Ertragsprognose, wie sich das modifizierte Produktangebot auf die Provisionserlöse der Sparkasse auswirken wird.

Auf der Suche nach Stellschrauben

Die neuen Kontomodelle sollten zum Januar 2017 eingeführt werden. Es wurde zunächst die individuelle Wettbewerbssituation der Sparkasse analysiert und definiert und es wurden diejenigen Daten erhoben, die für das Analysetool und die betriebswirtschaftlichen Simulationsrechnungen benötigt wurden. Auf dieser Grundlage entwickelte die Sparkassen Consulting ein Ausgangsszenario, das zum einen die aktuelle Wettbewerbsfähigkeit des Girokontoangebots der Sparkasse und zum anderen die derzeitige Ertragssituation im Geschäftsgirogeschäft detailliert aufzeigte. Es mussten Ansatzpunkte für Veränderungen an den aktuellen Girokontomodellen identifiziert und Vorschläge für alternative Produktkonzepte respektive Produktportfolios erarbeitet werden.

Die Vorstellung dieser Analysen und die Diskussion der Vorschläge erfolgte im Rahmen eines eintägigen Workshops mit dem Projektteam, bestehend aus Produktverantwortlichen und Marktvertretern der Sparkasse und einem Mitarbeiter der Sparkassen Consulting. Dabei wurden alle Beteiligten mit den Grundlagen der Analysen vertraut gemacht sowie weitere Überlegungen zur künftigen Gestaltung der Produkte gemeinsam diskutiert und konkrete Produktalternativen definiert. In den nachgelagerten Analysen wurden die möglichen Auswirkungen auf die gesamte Präferenzstruktur der Geschäftsgirokonten zielgenau abgebildet. Unter Berücksichtigung der sich verändernden Ertragssituation aus dem Girogeschäft wurden die Ideen und Vorschläge des Projektteams jeweils in das definierte Zielbild eingeordnet (siehe Abbildung 1).

Die Sparkasse erhoffte sich bei lediglich geringen Präferenzanteilsverlusten eine Steigerung der Giroerträge um etwa 25 Prozent im Geschäftsgirobereich. Diese Ergebnisse wurden in einem zweiten Workshop vorgestellt und diskutiert. So konkretisierten sich abschließend die favorisierten Vorschläge für das künftige Kontomodellangebot für den Geschäftsgirobereich.

Mit "gleicher Stimme" sprechen

Das positive Votum des Gesamtvorstands im September 2016 für die vom Projektteam und der Sparkassen Consulting entwickelten Vorschläge war der Startschuss für die Planung der internen und externen Kommunikation und der Schulung.

Da die neuen Produkte und Preise zum 1. Januar 2017 umgesetzt werden sollten, musste die Kundenkommunikation bis Ende Oktober 2016 erfolgt sein: Änderungen in der Preisgestaltung müssen den Kunden gemäß der Payment Service Directive II (PSD II) mindestens acht Wochen vor Wirksamwerden mitgeteilt werden. Auch die Mitarbeiter waren bis zu diesem Zeitpunkt zu informieren und zu schulen. Deren Schulung sollte eine "gleiche Stimme" gewährleisten, das heißt alle Mitarbeiter sollten mit den gleichen abgestimmten Botschaften und mit der gleichen grundsätzlichen Argumentationsstruktur auf Anfragen von Kunden, aber auch von Freunden und Bekannten reagieren können.

Einheitliches Schulungskonzept für Mitarbeiter mit und ohne Kundenkontakt

Dahinter steht die Philosophie, dass alle Mitarbeiter unabhängig vom Einsatzort "ihre" Sparkasse repräsentieren. Während die Kollegen im direkten Kundenkontakt in der Regel im dienstlichen Rahmen, also innerhalb der Arbeitszeiten und in den Räumen der Sparkasse angesprochen werden, ist dies bei internen Mitarbeitern eher im privaten Umfeld der Fall: nach dem Sporttraining, beim Abholen der Kinder vom Kindergarten oder beim Plausch am Gartenzaun. Und in diesen Fällen ist eine Rollenklarheit nicht immer gegeben, es ist nicht eindeutig, ob man privat oder beruflich angesprochen wird. Daher ist es gerade in diesen Fällen sinnvoll, vorbereitet zu sein und professionell im Interesse der Sparkasse reagieren zu können.

Es sollte somit ein einheitliches Schulungskonzept für Mitarbeiter im direkten Kundenkontakt und für solche ohne direkten Kundenkontakt geben. Es wurde insofern differenziert, als bei den "Marktschulungen" (vier Stunden) die eigene Auseinandersetzung mit dem Thema in Gruppenarbeitsphasen vertieft wurde, während in den "internen Schulungen" (zwei Stunden) eher die Wissensvermittlung im Vordergrund stand. Natürlich waren auch Effizienz- und Kostengründe für diese Entscheidung wichtig.

Die Ziele und Inhalte der Schulungen sollten aber für beide Zielgruppen identisch sein:

- Betriebswirtschaftliche Einordung der Produkt- und Preisanpassung.

- Zeitliche und inhaltliche Relativierung der Preiserhöhung, indem spielerisch Preisentwicklungen für Produkte des täglichen Bedarfs (wie auch das Girokonto für Kunden ein Produkt des täglichen Bedarfs ist) seit dem Jahr der letzten Preisanpassung der Girokonten eingeschätzt und bewertet werden.

- Erarbeitung von Stolpersteinen und Fettnäpfchen, die in der Preiskommunikation vermieden werden sollten.

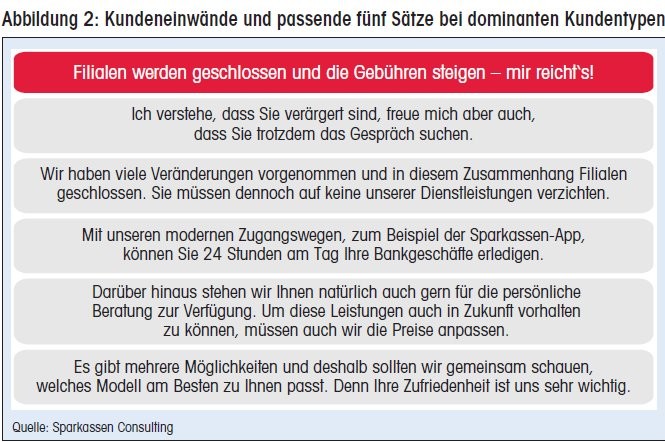

- Perspektivenwechsel: Welche Fragen, Ängste, Sorgen, Nöte, Beschwerden und Anregungen können beim Erhalt des PSD-Briefes entstehen? Auf Basis des DISG-Modells, ein anerkanntes Persönlichkeitsmodell zur Einschätzung von Verhaltenstendenzen, wurden konkrete Fragen und Einwände aus der jeweiligen Kundenperspektive formuliert.

- Erarbeitung von konkreten Argumentationsmustern für diese Kundenanliegen mit der sogenannten Fünf-Satz-Technik. Dieses Argumentationsmuster reicht ins antike Griechenland zurück und basiert auf der Erkenntnis, dass sowohl für Redner als auch Zuhörer eine prägnante Argumentation aus fünf Sätzen gut zu merken und nachzuvollziehen ist. Damit sollen langwierige und oft wenig hilfreiche Detaildiskussionen um einzelne Produkt- oder Preisbestandteile vermieden werden. Die Fünf-Satz-Technik schärft die Wahrnehmung für das eigentliche Kundenbedürfnis und greift dieses Bedürfnis mit einer prägnanten Argumentation auf.

Die Ergebnisse aus den einzelnen Schulungsdurchgängen sollten als FAQ-Sammlung allen Mitarbeitern im Intranet zur Verfügung gestellt werden (siehe Abbildung 2).

In insgesamt 30 Schulungen wurden etwa 360 Mitarbeiter auf die anstehenden Veränderungen vorbereitet. Die Schulungen wurden jeweils von einer Führungskraft der Projekt-Sparkasse und einem Berater der Sparkassen Consulting gemeinsam durchgeführt. Dies verdeutlichte die Bedeutung des Themas für die Sparkasse und erhöhte die Authentizität der geschäftspolitischen Aussagen und Appelle.

Parallel dazu wurden die Kundenbriefe, die dazugehörigen Konstellationen und Datenauswertungen angestoßen und die Formulierung der Kundenbriefe und Produktinformationen mit einer externen Agentur erarbeitet. Aus den Schulungen heraus wurden zahlreiche Tipps und Anregungen in diesen Prozess eingebracht.

Wie erwartet gab es nach dem Versand der Informationsbriefe Rückmeldungen von Kunden, Beschwerden und vereinzelt Kontoauflösungen. Es wurden viele Beratungsgespräche geführt. Aber alle Mitarbeiter konnten gut vorbereitet, argumentationssicher und mit einer gewissen Gelassenheit in diese Gespräche gehen.

Die oft befürchtete "große Auflösungswelle" blieb aus: ein Indiz dafür, dass die Vorgehensweise und Methodik im Sinne einer kundennutzenorientierten Produktentwicklung und die intensive Vorbereitung der Mitarbeitenden sich im wahrsten Sinne des Wortes "gelohnt" haben.