Dass die Bankenwelt im Umbruch ist, steht außer Zweifel. Die Presse ist voll mit mehr oder weniger positiven Zukunftsszenarien für die Branche. Fintechs, die den klassischen Geldhäusern die Kunden streitig machen, schwerfällige Kreditinstitute, die auf die rasanten technischen Fortschritte nicht schnell genug reagieren und hinter schlanken und schicken Apps zurückbleiben. Besonders das Thema Geldanlage rückte in letzter Zeit in den Fokus, als die ersten sogenannten Robo Advisor auf den Plan kamen und die klassischen Beratungsformen der Banken infrage stellten. Ein Trend, der unvermindert voranschreitet und zumindest seinen festen Platz im Anlagegeschäft einfordert.

Robo Advisor auf dem Vormarsch

Robo Advisor , das sind technische Plattformen oder Apps, die anhand von verschiedensten Informationen die am besten passende Anlage versprechen, mithilfe von Algorithmen. Also ähnlich einer Suchanfrage in einer Suchmaschine, die dann die relevantesten Suchergebnisse für die jeweilige Eingabe filtert. So oder in ähnlicher Form funktionieren die softwaregestützten Anlagetools, kurz Robo Advisor .

Ein Beispiel dafür ist das Fintech Visual Vest. Das Konzept ist einfach: Über die Plattform von Visual Vest beantwortet der Kunde zu Beginn einfache Fragen zum Beispiel zu seiner Risikobereitschaft, seinem Sparziel und Wünschen mit Blick auf seine Anlage. Mit den entsprechenden Antworten ausgestattet, wählt ein Algorithmus aus vorgefertigten Fonds-Portfolios die passende Anlagestrategie aus. Vorgefertigte Portfolios benötigen wenig Management, was die Betreuung des verwalteten Vermögens für die Anbieter deutlich vereinfacht. Im Moment geschieht dies bei Visual Vest mithilfe von sieben Portfolios auf ETF-Basis, sieben Portfolios mit aktiv gemanagten Fonds sowie drei Nachhaltigkeitsportfolios, aus denen der Kunde mithilfe seiner Eingaben auswählen kann. Bereits ab 25 Euro können Sparpläne in diese Portfolios angelegt werden und jederzeit über die Visual-Vest-Webseite oder -App verfolgt werden.

Immer ausgefeiltere Algorithmen

Warum Anbieter von softwaregestützten Anlagetools so erfolgreich sind, liegt im Wesentlichen an zwei Faktoren.

- Zum einen kostet die Programmierung eines Algorithmus weniger als der Unterhalt eines breiten Filialnetzes. Anbieter von softwaregestützten Anlagetools können also mit erheblich günstigeren Kosten kalkulieren als eine Filialbank. So berechnet Visual Vest seinen Kunden aktuell 0,05 Prozent Servicegebühr des Depotwerts pro Monat. Ohne Mindestgebühren, Transaktionskosten und Ausgabeaufschläge. Das sind Gesamtgebühren von 0,6 Prozent im Jahr. Verglichen mit aktiv gemanagten Fonds, die bisweilen 5 Prozent Ausgabeaufschlag plus Verwaltungskosten erheben, ist das ein erheblicher Kostenvorteil, den Kunden insbesondere im Niedrigzinsumfeld, in dem die Rendite sowieso oft mager ausfällt, immer häufiger wählen.

- Zum anderen werden die verwendeten Algorithmen immer ausgefeilter, weswegen viele Anbieter vollmundig von ihren Produkten behaupten, dass sie nicht schlechter, und bisweilen sogar besser abschneiden als vergleichbare Finanzprodukte.

Verdrängung oder Symbiose?

Filialbanken, die ihr Geld mit dem Vermitteln konventioneller Anlageprodukte und den daraus resultierenden Provisionszahlungen verdienen, haben es da naturgemäß schwerer. Schließt der Kunde im Web softwaregestützt ab, ist die Bank nicht mehr beteiligt. Deshalb hat die Mainzer Volksbank beschlossen, mit Visual Vest eine strategische Partnerschaft einzugehen, die mit einem bundesweit einmaligen Testprojekt für beide Seiten interessante Ergebnisse liefern soll.

Dabei geht es um nicht weniger als den Beweis, dass softwaregestützte Geldanlagen den Bankberater nicht gänzlich abschaffen, sondern beide sich in einer Kooperation oder besser gesagt Symbiose gegenseitig ergänzen können.

Digitale Geldanlage gepaart mit persönlicher Beratung

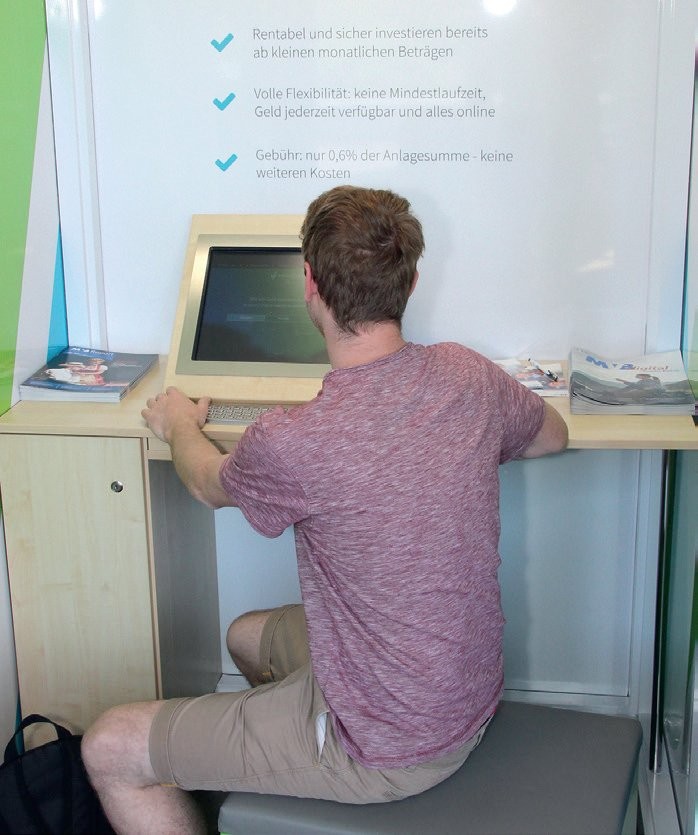

An der Universität Mainz betreibt die MVB seit 2014 erfolgreich ihre speziell auf die Bedürfnisse der Studenten vor Ort ausgerichtete Campus-Filiale Campusbanking. Mitte Mai wurde diese Filiale mit einem Visual-Vest-Terminal erweitert. Durch dieses Terminal können Studenten vor Ort und mit optionaler Hilfestellung der Berater erste Erfahrungen mit einer digitalen Geldanlage sammeln. Dabei ist das Terminal durch eine Box vor den Blicken Dritter geschützt. So ist es Kunden diskret und vor Ort möglich, sich über das Angebot zu informieren, die Portfolios anzusehen, Depots zu eröffnen und zu verwalten.

Der größte Profiteur dürfte der Kunde sein, in diesem Fall vorerst die Studenten der Universität Mainz. Die Verantwortlichen aller Beteiligten sind sich sicher: Visual Vest ist eine Antwort, wie Geldanlage in Zukunft auch funktionieren kann. Mit diesem Projekt gehen klassische Beratung mit einem Berater sowie die digitale Geldanlage Hand in Hand. Kompetente Bankberatung durch die Berater der Mainzer Volksbank vor Ort kann nun mit dem digitalen Knowhow des Partners kombiniert werden.

- Interessiert der Kunde sich vor allem für ein niedrigschwelliges Angebot, für geringe Kosten und eine einfache Struktur, sind die vorkonfektionierten Portfolios von Visual Vest ein optimales Anlageangebot. Dies dürfte insbesondere für Studenten interessant sein, die in der Regel noch nicht über viel freies Geld verfügen und zudem altersgemäß eine Neigung zu Online-Produkten haben. Hier können die Kollegen der Campus-Banking-Filiale den Kunden an das Visual-Vest-Terminal begleiten und ihn dort betreuen und gleichzeitig eigenständig informieren sowie gegebenenfalls abschließen lassen.

- Interessiert sich der Kunde eher für ein individuelles Angebot, möglicherweise bereits ein Online-Depot und regelmäßige Anlagewechsel, so kann der Berater direkt eine Geldanlageberatung anbieten.

Gerade die Wahlmöglichkeit ist ein Herausstellungsmerkmal, da der Kunde die Mainzer Volksbank als vielseitigen, kundenorientierten Anbieter wahrnimmt. Das Terminal bietet eine "Insel" innerhalb der Filiale. Den Vertrag bei Visual Vest muss der Kunde rechtlich selbstständig abschließen. Das könnte er damit genauso gut zuhause.

Doch durch das Terminal bleibt er physisch in den Räumlichkeiten der Bank, erlebt also auch die selbstständige Information über Visual Vest als Teil seines Besuchs einer Filiale der Mainzer Volksbank.

Mainzer Studenten können testen

Dass ein Pilotprojekt im studentischen Umfeld vielversprechend ist, zeigen Umfragen bei Visual Vest. Gerade junge Nutzer gaben an, dass die Verwaltung der angelegten Depots zwar überwiegend autonom durch Webseite und App erfolgt, der Erstkontakt und die Eröffnung eines Depots oftmals aber mit dem Wunsch einhergehen, doch noch einmal mit einem Dritten über die Anlage zu sprechen. Diese Erkenntnis war ebenfalls Grund für die neuartige Verbindung von regionaler Genossenschaftsbank und digitalem Fintech. Weist der Berater einen Kunden auf das Terminal hin, hat dieser neben der Möglichkeit, sich lediglich zu informieren, auch die Wahl gleich abzuschließen. Ist der Kunde unsicher, kann er sich wieder an den Berater wenden und seine Eingaben noch einmal mit diesem besprechen.

Studenten sind für diese Kooperation die ideale Testgruppe, denn sie legen trotz eines meist knappen finanziellen Spielraums großen Wert auf eine transparente und breit gestreute Geldanlage. Besonders jungen Anlegern soll dadurch die Einstiegshürde für das regelmäßige Sparen genommen werden, da bei Visual Vest eine monatliche Sparrate bereits ab 25 Euro möglich ist.

Zugleich sind Studenten in der Regel zukünftige High-Potentials. Jeder Kunde, der über diese Kooperation als Kunde der Mainzer Volksbank gehalten wird, kann auch weiterhin angesprochen werden, für beratende Geldanlagen, aber eben auch für alle anderen Bankprodukte, die sich in späteren Lebenslagen anbieten. Aufgrund dieser speziellen Situation der Campus-Filiale ist eine Ausweitung auf weitere Filialen im Moment kein Thema. Die Pilotphase muss abgewartet und anschließend ausgewertet werden, um aus den Ergebnissen die richtigen Schlüsse ziehen zu können. Hier kann der Seniorpartner dieser Kooperation von den schnellen Fintechs lernen und Fehler als Teil einer natürlichen Entwicklung akzeptieren.

"Fail fast, fail often" ist ein Leitspruch der Startup-Szene, der natürlich nicht meint, dass man häufig scheitern soll im Sinne eines finalen Absturzes. Vielmehr geht es darum, schnell ins Handeln zu kommen, schnell Ergebnisse zu haben, die aber auch negativ sein dürfen, um dann aber in einer Anpassung der Aktivitäten zu münden. Ein klassischer iterativer Prozess, an dessen Ende ein optimales Ergebnis steht.

Kooperation profitiert von langjähriger Verbindung

Die Idee zu dieser Kombination kam sowohl seitens der Mainzer Volksbank als auch von Visual Vest. Als traditionelles Kreditinstitut sucht die MVB immer nach zielführenden Möglichkeiten, den Kunden passende Lösungen anbieten zu können. Die Zeichen der Zeit sprechen hier eine deutliche Sprache und sich dem digitalen Trend zu verschließen ist der falsche Weg.

Die Bank sucht aktiv die Kooperation mit Fintechs, um die Vorteile beider Seiten zusammenzubringen. Die Kooperation mit Visual Vest entstand also keineswegs aus dem Nichts. Hinter dem Fintech steht der genossenschaftliche Fondsanbieter Union Investment, der auf eine langjährige und erfolgreiche Verbindung zu den genossenschaftlichen Primärinstituten zurückblicken kann. Die ebenso guten und langjährigen Verbindungen zur Mainzer Volksbank führten hier schnell zur Entscheidung, dieses Pilotprojekt in Mainz zu testen.

Blaupause für andere Banken?

Verläuft die Testphase positiv, kann ein solches Terminal als Blaupause für andere Banken dienen. Daher ist die Kooperation der Bank mit Visual Vest ein zukunftsorientierter Schritt. Für den Kunden bietet das erweiterte und digitale Angebot eine zusätzliche Alternative am Anlagemarkt, ohne auf persönliche Beratung verzichten zu müssen. Wichtig ist die Kundenwahrnehmung der Primärbank als persönlicher, kompetenter Finanzberater in allen Lebenslagen, deshalb hilft das Terminal, Kunden in der Filiale auf das Verbundunternehmen Visual Vest verweisen zu können, ohne dass der Kunde das als Wechsel wahrnimmt. Perspektivisch könnte eine White-Label-Lösung den letzten Rest der möglicherweise gefühlten Trennung durch die unterschiedlichen Firmennamen aufheben.

Für die nächste Zukunft werden sich solche Kooperationsmodelle voraussichtlich am Markt etablieren. Hier ist mit einer ausdifferenzierenden Entwicklung zu rechnen: Softwaregestützte Anlagetools als kostengünstige Variante der beratungsfreien Geldanlage für preisbewusste Kunden auf der einen sowie persönliche, individuelle Beratung des Kunden bis hin zum Vermögensmanagement auf der anderen Seite. Hier steht dann aber auch ein Leistungsversprechen im Raum.

Eine Lücke geschlossen

Versicherungen können immer damit werben, dass sie im Schadenfall besser abwickeln als billigere Wettbewerber, Baufinanzierer versprechen Sicherheit für die - emotional stark besetzte - Immobilie, auch wenn der Kunde zum Beispiel kurzfristig in Schwierigkeiten gerät; alles gewichtige Argumente für Beratungsprodukte. Bei der Geldanlage zählt am Schluss immer auch die Rendite. Sollten mittelfristig die Robo Advisors mit ihren Algorithmen die besseren Ergebnisse einspielen, wird es für Banken schwierig, ihre persönliche Beratung noch argumentieren zu können. Umso wichtiger ist es daher, bereits heute die Weichen zu stellen, und für jeden Kunden nicht nur die optimale Anlageform, sondern auch das optimale Beratungslevel anbieten zu können. Hier schließt das Produkt von Visual Vest eine Lücke im genossenschaftlichen Verbund, das die Mainzer Volksbank nun in ihr Angebot integriert hat.