Margen- und Kostendruck, Niedrigzins oder neue regulatorische Anforderungen - dies sind alles Herausforderungen, denen ein Kreditinstitut heute gegenübersteht. Hinzu kommt die Digitalisierung, die durch den technologischen Fortschritt sowie geänderte Kundenanforderungen für zusätzlichen Handlungsbedarf sorgt.

Zu erwähnen ist außerdem, dass in den letzten Jahren einige Fintechs den Markt betreten haben, mit dem Ziel den Kunden eine bessere User Experience zu bieten und gleichzeitig den Banken ein wenig Geschäft abzunehmen. Kein Wunder also, dass Letztere sich nun wieder verstärkt um ein Geschäftsfeld kümmern, welches seit Jahren ein wichtiger Ertragsbringer ist - das gewerbliche Kreditgeschäft.

Aktuelle Zahlen zeigen, dass Neugründungen in der Finanzbranche stagnieren. Es wird scheinbar schwieriger, noch unbesetzte Themenfelder zu finden. Für den B2B-Bereich scheint dies aber derzeit noch nicht zu gelten.

Firmenkundengeschäft mit Aufholpotenzial

Der Markt für Gewerbe-/Firmenkunden birgt noch ein gewisses Aufholpotenzial in sich. Sicherlich wird es auch hier nicht "den" neuen Anbieter geben, dafür ist der Vertrauensfaktor in diesem Segment zu hoch, aber ein "N26 für Gewerbekunden" könnte dennoch gefährlich werden.

All die genannten Faktoren zwingen die Kreditinstitute dazu, die Effizienz ihres gewerblichen Kreditprozesses kritisch zu hinterfragen, zu optimieren sowie ihre Anpassungs- und Reaktionsfähigkeit dauerhaft zu erhöhen. Doch wie ist der Status quo? Diese Frage hat Ibi Research an der Universität Regensburg zusammen mit der PPI AG in der jetzt veröffentlichten Studie "Die Zukunft des gewerblichen Kreditprozesses" detailliert untersucht. Der Fokus lag dabei auf einer umfassenden Betrachtung der prozessualen Ausgestaltung, der Durchlaufzeiten, des Grades der IT-Unterstützung sowie von konkreten Handlungsbedarfen und Sourcing-Strukturen. Hierzu wurden insgesamt 24 Entscheidungsträger aus Instituten des Sparkassen- sowie des Volks- und Raiffeisenbanken-Sektors befragt.

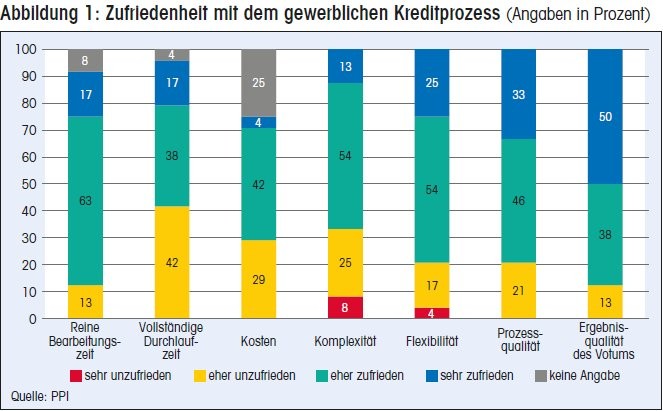

Unzufriedenheit über Laufzeiten

Dass es Handlungsbedarf gibt, zeigen die Studienergebnisse deutlich. Im ungünstigsten Fall können für eine Kreditanfrage bereits bis zu zehn Tage anfallen, bis diese überhaupt in die Marktfolge weitergereicht wird. Hier ist jedoch relativierend zu sagen, dass es zu "Liegezeiten" kommen kann, wenn relevante Kundenunterlagen fehlen.

Doch auch in der Abwicklung kann es zu sehr langen Laufzeiten kommen. So können für die Tätigkeiten von der Vertragserstellung bis zur Unterlagenarchivierung ebenfalls über zehn Tage anfallen. Als Gründe hierfür werden beispielsweise eine zu hohe Komplexität im Bereich der Bonitätsanalyse, sowie eine zu zeitintensive Dokumentenprüfung genannt.

Die vorgenannten Laufzeiten sind sicherlich der Worst Case - dennoch sind über 40 Prozent der Befragten mit der Gesamtlaufzeit des Prozesses unzufrieden. Dasselbe gilt für die Kosten, die in dieser Kategorie mit 30 Prozent an zweiter Stelle genannt werden. Für die Steuerung und Messung des gewerblichen Kreditprozesses verwenden die meisten Institute die Durchlaufzeit (71 Prozent) beziehungsweise Stückzahl (63 Prozent).

Interessant ist in diesem Zusammenhang allerdings, dass jedes sechste Institut gar keine Kennzahlen erhebt beziehungsweise zur Steuerung heranzieht. Ob dies in der jeweiligen Größe des Institutes oder einem Veto eines Betriebsrates begründet ist, kann nicht abschließend beantwortet werden. Zu hinterfragen ist es allemal.

IT-Unterstützung und Automatisierung: oft noch kein durchgehender Prozess

79 Prozent gaben an, dass die meisten Funktionen im Rahmen des gewerblichen Kreditprozesses durch IT-Anwendungen unterstützt werden. Bei fast zwei Drittel sind diese Anwendungen mit technisch definierten Schnittstellen verbunden, bei 21 Prozent ist nach eigenen Angaben die gesamte Prozesskette so verbunden, dass sämtliche Informationen durchgereicht werden. Bei genauerer Betrachtung zeigt sich allerdings ein anderes Bild.

- So sehen knapp 30 Prozent großes Verbesserungspotenzial hinsichtlich der Durchgängigkeit des Kreditprozesses in der Marktfolge.

- Außerdem gibt es im Bereich der Kreditentscheidung Handlungsbedarf. Hier wünschen sich die Institute eine bessere Verzahnung und Einbindung der institutsweit verfügbaren Daten zu einem (potenziellen) Kreditnehmer. Ein Teilnehmer bringt es auf den Punkt, sein Wunsch: "Durchgängiger IT-unterstützter Workflow (Antrag bis Entscheidung)."

Dass das gewerbliche Kreditgeschäft heute und auch zukünftig ein attraktives Geschäftsfeld ist, wird von den Teilnehmern bestätigt. Gleichwohl sehen sich die Kreditinstitute zukünftig weiter steigendem Wettbewerbs- und Regulierungsdruck gegenüber.

Quo vadis gewerbliches Kreditgeschäft?

Auf der Makroebene und auf mittel- bis langfristige Sicht können ein Ende des Niedrigzinsniveaus und eine Änderung der guten volkwirtschaftlichen Lage das gewerbliche beziehungsweise Firmenkundenkreditgeschäft beeinflussen. Die Kostensituation würde dann durch steigende Risiko- und gegebenenfalls Ausfallkosten belastet. Alternative Finanzierungen, wie zum Beispiel Crowdfunding oder Kapitalmarktfinanzierungen können dadurch einen Auftrieb erhalten.

Für die Banken und Sparkassen bedeutet dies, die aufgezeigten Handlungsfelder eher früher als später anzugehen. Zur Erreichung von Wettbewerbsvorteilen muss nicht gleich die gesamte IT neu erfunden werden. Die bestehenden Systeme, Abläufe und Schnittstellen bieten ausreichend Optimierungspotenzial. In diesem Kontext sind qualitätskritische Anforderungen zu erarbeiten, wobei sowohl die Erkenntnisse anderer Institute als auch die Bedürfnisse der Endkunden selbst berücksichtigt werden sollten.