Seit Jahren unterliegt das Firmenkundengeschäft einem Strukturwandel. Einerseits wird der Wettbewerb aufgrund sinkender Zinsspannen und steigender Qualitätsanforderungen infolge der Technologisierung und Notenbankpolitik zunehmend verschärft, andererseits hat die Finanzmarktkrise das Ansehen der Banken verändert und das Vertrauen der Kunden in den Bankensektor tief erschüttert. Die Auswirkungen der Finanzmarktkrise und die Evidenz der moralisch-ethischen Diskrepanz von Sein und Sollen des Bankensystems haben die Diskussion um Werte wie Vertrauen, Sicherheit und Stabilität offenbar wieder mehr in den Vordergrund der Kundenbeziehung gerückt. Der genossenschaftliche Bankensektor galt in diesem Zusammenhang als Gewinner der Finanzmarktkrise.

Verändertes Nachfrageverhalten

Infolge der Vernetzung und Internationalisierung von Bankdienstleistungen hat sich der Wettbewerb ebenfalls verändert. Die typischen Geschäftsfelder der Universalbanken werden mehr und mehr durch Spezialanbieter beziehungsweise Non- oder Near-Banks subsituiert. Das Modell des Transaction Bankings als Gegensatz zum Relationship Banking steht synonym für eine Entwicklung vom personalisierten Bankgeschäft hin zum produkt- und abwicklungsorientierten Mengengeschäft und wird gerade durch die fortschreitende Digitalisierung des Bankgeschäfts begünstigt.

Die Erhöhung der Transparenz und eine technologisch basierte Informationsbeschaffung führen letztlich auch zu einer Veränderung des Nachfrageverhaltens. Dementsprechend konstatierte Frank Heintzeler bereits in einer Veröffentlichung aus dem Jahre 2002: "Das sorgsam gepflegte Hausbankprinzip ist angekratzt. Die Unternehmen sind selbstbewusster und erfahrener geworden und nicht mehr auf das Spezialwissen der Banken angewiesen." 1)

Unternehmen lassen sich offenbar in einer Welt unbegrenzter Rationalität und vollkommener Information nicht als Institutionen zur Optimierung von Abstimmungs- und Tauschprozessen begreifen. Dabei war eine vertrauensvolle und langjährige Beziehung zwischen Unternehmen und Banken kennzeichnend für das Firmenkundengeschäft.

Während sich bereits zahlreiche wissenschaftliche Studien mit dem Privatkundengeschäft der Banken auseinandergesetzt haben, ist dies für den Geschäftsbereich Firmenkunden nur vereinzelt erfolgt.2) Ein Team aus Wissenschaftlern der Hochschule Wismar und der Katholischen Universität Eichstätt-Ingolstadt hat das Thema "Hausbankbeziehung" näher untersucht. Ziel der Studie war einerseits, das Vertrauensverhältnis der Geschäftsbeziehung mittelständischer Unternehmen und ihrer Hausbank zu überprüfen, andererseits aber auch die Wirkung des Images einer Bank und Werten wie Fairness und Ehrlichkeit auf das Vertrauensverhältnis zu eruieren.

Dabei stand nicht nur die Frage im Vordergrund,

- ob Genossenschaftsbanken tatsächlich als Gewinner der Finanzmarktkrise betrachtet werden können,

- sondern auch, welche Auswirkungen das Image einer Bank auf die Einschätzung der Beratungs- und Produktqualität hat und

- wie weit sich die vermeintliche "Entpersonalisierung "der Hausbankbeziehung seit Basel II schon manifestiert hat.

Um einen mehrdimensionalen Blick auf das Themenfeld "Hausbankbeziehung" ermöglichen zu können, wurde auf eine sequentielle Methodenanwendung zurückgegriffen: Neben der Erhebung von 25 Experteninterviews mit Kunden aller großen deutschen Finanzinstitute im Frühjahr 2016, wurden 111 Betriebe anhand einer Online-Umfrage hinsichtlich ihrer Geschäftsbeziehung zur Hausbank befragt.3)

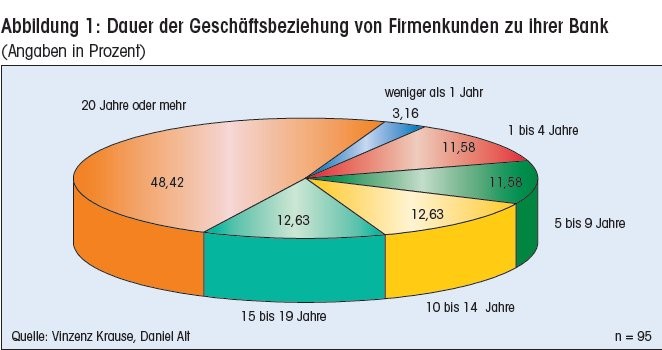

Besonders kennzeichnend ist die Treue der Firmenkunden zu ihrer Hausbank. Knapp die Hälfte der Befragten (48,42 Prozent) pflegt ihre Hausbankbeziehung schon länger als 20 Jahre. Eine relative Gleichverteilung ist im Bereich der mittelfristig verankerten Geschäftsbeziehung zu beobachten. Nur 3,16 Prozent der befragten Firmenkunden hegen ihre Beziehung zur Hausbank seit weniger als einem Jahr (Abbildung 1).

Fairness wird erwidert

Im Rahmen der wichtigsten Vertrauenstreiber liegt das von den Kunden wahrgenommene und bewertete Image der Bank auf dem vorletzten Rang (siehe Abbildung 2). Dies bedeutet, dass im Vergleich zu den anderen in der Studie gemessenen Treibern das Image der Bank zwar einen positiven Einfluss auf das Vertrauensverhältnis hat, der tatsächliche Einfluss aber weit hinter den übrig gemessenen Treibern liegt.

Für die Hausbanken stellt sich somit zunächst die Frage der Treiberpriorisierung, um auf der einen Seite verlorenes Kundenvertrauen zurückzugewinnen, auf der anderen Seite aber auch Vertrauen als strategischen Wettbewerbsvorteil gezielt einsetzen zu können.

Im Vergleich zum Image ist die Wirkung von Fairness auf das Vertrauensverhältnis zur Hausbank weitaus größer. In diesem Zusammenhang wurden klassische Tugenden wie Ehrlichkeit, die Berücksichtigung individueller Kundenanforderungen oder die Verpflichtung von Banken zur Fairness untersucht. Auch Firmenkunden fühlen sich letztlich zu Fairness gegenüber ihrer Hausbank verpflichtet und erwidern diese reziproke Haltung bereitwillig, aber nicht unerschöpflich.

Beratungskompetenz überlagert persönliche Beziehung

Auf Platz zwei rangiert die Beratungskompetenz. Trotz unterschiedlicher Auffassungen von Hausbanken zeigen die Ergebnisse, dass die vom Kunden wahrgenommene Beratungskompetenz nicht gezwungenermaßen vom Berater per se abhängt, sondern von Kunden differenziert evaluiert wird. Dies bedeutet, dass Kompetenz nicht zwangsläufig an den Berater als konstante persönliche Bezugsperson gekoppelt ist, sondern vielmehr in bestimmten Situationen die persönliche Beziehung zum Berater überlagert. Deutlich wird dies zum Beispiel bei kritischen Angelegenheiten oder in Krisenzeiten, in denen der Berater vom Kunden auf seine eigentliche Beratungskompetenz und sein Expertenwissen reduziert wird.

Dies wird besonders in den von den befragten Firmenkunden am häufigsten genannten Kritikpunkten ersichtlich:

- Firmenkunden zögern, ihren Bankberater bei unternehmerischen Problemen beziehungsweise Fragen zu kontaktieren, und würden umgekehrt in solchen Situationen eine proaktive Verhaltensweise ihres Bankberaters erwarten.

- Zudem wird das mangelnde Angebot von innovativen Produkten bemängelt, welches sich im Umkehrschluss in der objektiv eingeschätzten Beratungskompetenz des einzelnen Beraters widerspiegeln kann und vom Kunden kritisch bewertet wird.

Zusammengefasst bedeutet dies für die Hausbanken: Beratungskompetenz sollte an hohe allgemein geltende Standards gebunden sein, um unabhängig von der individuellen Bezugsperson die fachlichen Erwartungen der Kunden sowohl bei reaktiven wie auch proaktiven Geschäftsvorfällen erfüllen zu können.

Produkte wichtiger als Konditionen

Erst hinter den Faktoren Fairness, Beratungskompetenz und Zuverlässigkeit rangiert der Bereich Produkte und Konditionen. Basierend auf den Ergebnissen der Studie werden besonders die geringe Vielfalt sowie fehlende flexible Anpassungsmöglichkeiten des Produktangebots an die individuellen Bedürfnisse der Kunden bemängelt.

Attraktive Konditionen spielen ebenfalls eine wichtige Rolle, dennoch könnten Hausbanken vor allem durch eine Portfolioerweiterung des Produktangebots und eine transparente Kommunikation des Service- und Produktnutzens in Abhängigkeit von den Konditionen bestehende Kunden binden beziehungsweise Neukunden hinzugewinnen.

Überraschenderweise fällt die Rolle des Bankberaters eher untergeordnet aus. Dies bestätigt auch die bereits getroffene Annahme, dass Beratungskompetenz und Fachwissen einerseits für Kunden objektiv als Schlüsselkriterium im Austausch mit dem Bankberater gesehen wird und andererseits nur zweitrangig von der persönlichen Beziehung zum Bankberater abhängt. Grundsätzlich wünschen sich die meisten Firmenkunden dennoch einen konstanten Ansprechpartner beziehungsweise keine häufigen Wechsel ihres Beraters. Zudem kann Ehrlichkeit im Vertrauensverhältnis zur Steigerung der allgemeinen Zufriedenheit des Kunden herangezogen werden.

Weitere Kriterien wie die Zuverlässigkeit, die momentane Geschäftsbeziehung sowie die Zufriedenheit der Kunden gelten gleichermaßen als wichtige Vertrauenstreiber. Aus diesem Grund sollten sie von den Hausbanken als wichtige Determinanten für eine nachhaltige und gesunde Beziehung zu ihren Firmenkunden nicht vernachlässigt werden.

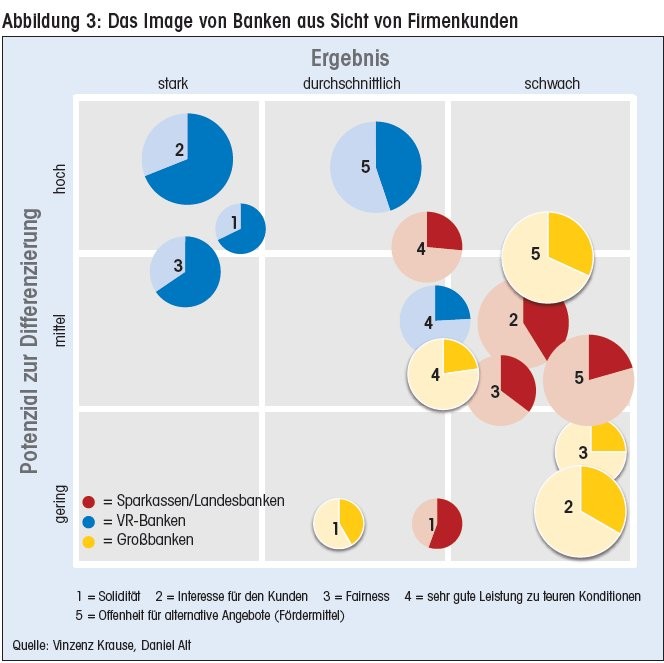

Imageeffekt der Genossenschaftsbanken verpufft

Aus der deskriptiven Perspektive scheinen Genossenschaftsbanken ihre Wettbewerber tatsächlich in Bezug auf das Image zu überflügeln. In keiner untersuchten Kategorie schneiden VR-Banken schlechter ab als Sparkassen oder Großbanken.

- 83 Prozent der Firmenkunden von VR-Banken bewerten das Image ihrer Bank mit gut beziehungsweise sehr gut. Bei der Einschätzung der Wirtschaftslage, des Interesses für den Kunden und Fairness schneiden VR-Banken ebenfalls deutlich besser ab als ihre Wettbewerber.

- Großbanken erreichen nur ein einziges Mal einen Spitzenwert. Als größtes Manko bewerten die befragten Kunden bei Großbanken, aber auch bei den Sparkassen und Landesbanken Solidität und Fairness ihrer Hausbank.

Für die Auswertung wurden drei Kernbereiche untersucht: die Solidität des Geschäftsgebarens, Fairness gegenüber beziehungsweise Interesse für den Kunden und das Preis-Leistungsverhältnis.

Schwächen bestehen bei allen untersuchten Banken bei der Offenheit für alternative Produkte (inklusive Fördermittel) und einer nachvollziehbaren Konditionsgestaltung.

Genau dies entwickelt sich für die vermeintlichen Gewinner der Finanzmarktkrise zum Problem: Der Imagegewinn der Genossenschaftsbanken als Folge einer soliden Wirtschaftslage und Fairness in der Gestaltung der Geschäftsbeziehung verpufft aufgrund mangelnder Attraktivität der Konditionen und eines nicht als innovativ wahrgenommenen Produktangebots. Kunden wissen also um die Stabilität ihrer Genossenschaftsbank, sie wissen aber auch, dass sie letztlich selbst das Ergebnis der Bank "bezahlt" haben.

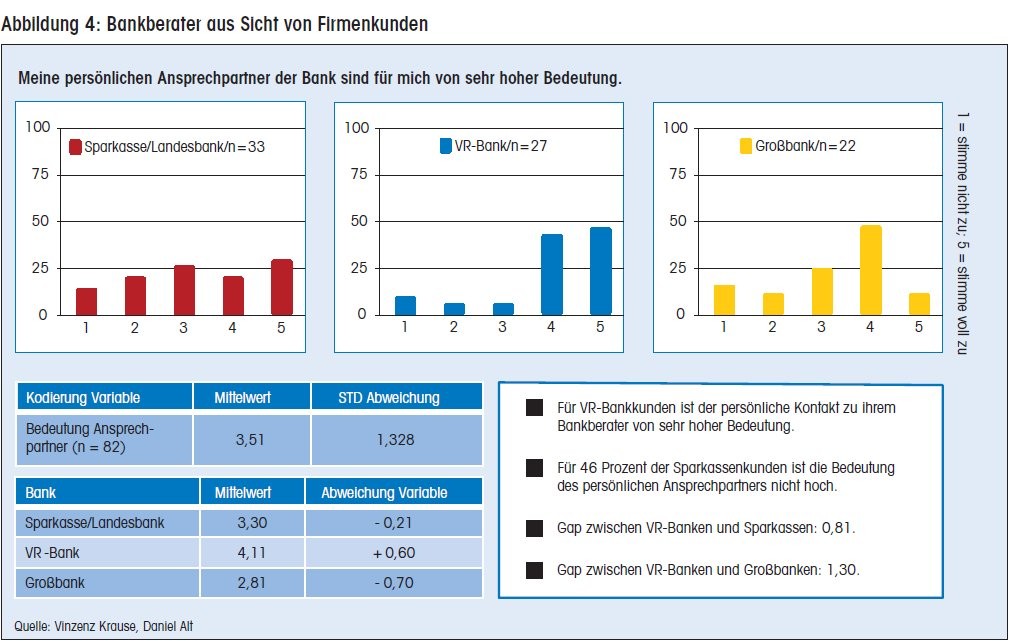

Sparkassen mit Defiziten bei den Beratern

Nahezu alle befragten Firmenkunden haben einen festen Ansprechpartner. Groß- und Privatbanken punkten vor allem bei der Erreichbarkeit ihrer Berater. Schwachpunkte bestehen beim persönlichen Einsatz und dem Verständnis für das Geschäftsmodell: 38 Prozent der befragten Firmenkunden von Großbanken empfinden den persönlichen Einsatz ihres Bankberaters als unzureichend.

Unbefriedigend zeigt sich hier das Ergebnis bei Kunden der Sparkassen: 50 Prozent der Kunden sehen die Erwartungen an ihren Bankberater nur unzureichend erfüllt. Fast ein Viertel der befragten Sparkassenkunden bewertet den Bankberater mit schlecht oder sehr schlecht. Ein wesentlicher Kritikpunkt ist die Unkenntnis über mangelndes Verständnis für das Geschäftsmodell des Firmenkunden.

Aufgrund der häufigen Beraterwechsel fallen Bewertungen bei den Sympathiepunkten, Zuverlässigkeit und Ehrlichkeit unterdurchschnittlich aus: Lediglich 24 Prozent der befragten Firmenkunden arbeiten schon über einen längeren Zeitraum mit ihrem Sparkassenberater zusammen.

Insgesamt erreichen alle Banken bei der Abwicklung der Geschäftsvorfälle zufriedenstellende Werte. In Sachen Schnelligkeit bei der Bearbeitung von Geschäftsvorfällen schneiden Privat- und Großbanken deutlich besser ab als ihre Wettbewerber.

Spannungsfeld von Effizienz und individuellen Anforderungen

Hier wünschen sich die Firmenkunden allerdings mehr Berücksichtigung ihrer individuellen Anforderungen. Knapp 30 Prozent der befragten Firmenkunden stellen den Großbanken in diesem Zusammenhang kein gutes Zeugnis aus. Eine fehlerfreie Bearbeitung, die noch dazu ohne viele Rückfragen auskommt, wünschen sich hingegen Firmenkunden von Sparkassen und Genossenschaftsbanken.

Hierbei lassen sich zwei Problembereiche feststellen. Der Zusammenhang aus mangelndem Interesse für den Kunden, fehlender Kenntnis des Geschäftsmodells und einer fehlerfreien Abwicklung der Geschäftsvorfälle liegt auf der Hand.

Andererseits lässt sich damit noch keine Aussage darüber treffen, welche Bank bei der Abwicklung der Geschäftsvorfälle "standardisiert" und damit gleichfalls effizient agiert. Die hohen Werte von Genossenschaftsbanken bei der Berücksichtigung individueller Anforderungen ihrer Kunden wirken mit Blick auf das Image der Bank positiv. Fraglich bleibt allerdings, wie lange sich eine Bank dieses Vorgehen mit Blick auf die damit verbundenen Kosten noch leisten kann.

Großbanken bei flexiblen und innovativen Produkten deutlich vorn

Die Bedeutung der Kondition beziehungsweise des Preises sowohl für den ökonomischen Erfolg einer Bank als auch für das Entscheidungsverhalten von Firmenkunden ist evident. Schon frühere Untersuchungen konnten herausstellen, dass neben dem allgemeinen Preisniveau einer Bank vor allem deren Transparenz, auch in Bezug auf Anzahl und Höhe weiterer Zusatzgebühren, ein wesentlicher Einflussfaktor auf die vom Kunden wahrgenommene Preisqualität im Firmenkundengeschäft ist. Auf der Basis empirischer Befragungsergebnisse ließ sich bislang kein Einfluss der wahrgenommenen Produktqualität auf die Kundenzufriedenheit nachweisen.

Nico Peters empfahl daher in seiner Untersuchung: "Grundsätzlich gilt im Rahmen der Leistungspolitik, dass eine kundenorientierte Bank auch ihre Entscheidungen hinsichtlich des Produktportfolios konsequent auf den Kunden ausrichten sollte, da die Reaktionen der Nachfrager letztlich den Erfolg einer Bank maßgeblich bestimmen." 4)

Wie die Untersuchung zur Beraterqualität bereits aufzeigen konnte, setzt dies auf der Produktebene auch eine bedarfsgerechte und flexible Produktpalette voraus. Aus Sicht der befragten Firmenkunden liegen Großbanken in Bezug auf flexible Anpassungsmöglichkeiten der Produkte und eine innovative Produkteinschätzung deutlich vor ihren Wettbewerbern. Trotz niedrigerer Werte bei Preisen und deren Transparenz liegen Großbanken bei der Einschätzung der Produktqualität ebenfalls vor den Sparkassen und Genossenschaftsbanken.

Zusammenfassend können Genossenschaftsbanken aus der Perspektive des Images Genossenschaftsbanken als Gewinner der Finanzmarktkrise betrachtet werden. Wettbewerber können dieses Ergebnis allerdings völlig entspannt zur Kenntnis nehmen, da die Wirkung des Images auf das Vertrauensverhältnis der Geschäftsbeziehung mittelständischer Unternehmen zu ihrer Hausbank eine untergeordnete Rolle spielt.

Entpersonalisierung der Hausbank-Beziehung nicht nur durch Basel II

Die Wirkung von Beratungskompetenz, oder des Produktangebots ist deutlich größer auf das Vertrauensverhältnis als der Ruf einer Bank, solide zu wirtschaften oder offen für alternative Angebote (Fördermittel) zu sein. Ein vermeintlicher Vertrauensbruch lässt sich damit auch nicht ausschließlich auf die Auswirkungen der Finanzmarktkrise reduzieren.

Die Entpersonalisierung der Hausbankbeziehung kann ebenfalls nicht allein auf die Bestimmungen durch Basel II zurückgeführt werden. Hier wäre tiefer gehend zu untersuchen, ob die Gründe dafür nicht eher in häufigen Beraterwechseln und einer standardisierten Abwicklung der Geschäftsvorfälle zu suchen sind und damit durch die Banken selbst, und nicht durch rechtliche Rahmenbedingungen verursacht wurden.

Fußnoten

1) Heintzeler, Frank: Die Firmenkundengeschäftsstrategie einer großen Regionalbank. In: Juncker, Klaus/ Priewasser, Erich (Hrsg.): Handbuch Firmenkundengeschäft. Technologie, Rating und Risikosteuerung als Kernkompetenz der Bank. Frankfurt am Main 2002, Seite113.

2) Vgl. Peters, N.: Bankbeziehungen mittelständischer Unternehmen. Bestimmungsfaktoren und Wirkungszusammenhänge im Entscheidungsverhalten gewerblicher Bankkunden. (= Schriftenreihe des zeb/66) Frankfurt am Main 2014, Seite 2, mit Anm.1.

3) Im Hinblick auf die Experteninterviews waren 6 der Befragten Freiberufler und 19 Repräsentanten (Inhaber, geschäftsführende Gesellschafter oder angestellte Geschäftsführer) kleiner sowie mittlerer Unternehmen (KMUs), die sowohl dem Dienstleistungsgewerbe, Groß- und Einzelhandel sowie dem produzierenden Gewerbe angehören. Die Befragten bilden einen Schnitt der deutschen Firmenkundenlandschaft, der sämtliche Unternehmensgrößen, Rechtsformen sowie Dauer- und Anzahl der momentanen existierenden Geschäftsbeziehung(en) zur Hausbank erfasst. Im Rahmen der Online-Umfrage konnten 96 Befragte dem produzierenden Gewerbe, 9 dem Groß-/Einzelhandel und 6 dem Dienstleistungsgewerbe zugeordnet werden. Besonders Inhaber beziehungsweise geschäftsführende Gesellschafter (n = 102) und angestellte Geschäftsführer (n = 4) bilden den Kern der Stichprobe. Hinsichtlich der Unternehmensgröße, gemessen anhand des im letzten Jahr generierten Umsatzes und der Anzahl der Mitarbeiter, weisen die Unternehmen der teilgenommenen Befragten folgende Verteilung auf. Eine besonders diverse Struktur stellt die Zugehörigkeit der angegebenen Hausbanken dar, zu denen die befragten Unternehmen ihre wichtigsten Geschäftsbeziehungen pflegen. Hier zeigt sich, dass vor allem Firmenkunden der Sparkassen/Landesbanken, der Genossenschaftsbanken wie auch der Großbanken überwiegen und Regionalbanken/Privatbanken und sonstige Banken statistisch gesehen nur eine untergeordnete Rolle spielen.

4) Peters (2014), Bankbeziehungen, Seite 177.