Die Ausgestaltung der Hausbankbeziehung aus der Perspektive von Familienunternehmen

M.A. Katharina Sauter

1. Ausgangspunkt der Studie

Ziel der Studie war es, die Ausgestaltung der Hausbankbeziehung bei Familienunternehmen zu untersuchen. Dafür wurde eine Onlinebefragung mithilfe von SoSci Survey2 realisiert, die im Rahmen des Friedrichshafener Instituts für Familienunternehmen | FIF durchgeführt und den teilnehmenden Familienunternehmen unter der Angabe eines Links zur Verfügung gestellt wurde. Zu Beginn der Befragung wurde den teilnehmenden Familienunternehmen mitgeteilt, dass unter einer Hausbank das aus ihrer Sicht für ihr Unternehmen wichtigste Kreditinstitut verstanden wird.

Der zunehmende Wettbewerbsdruck der vergangenen Jahre und die Finanzkrise in den Jahren 2007/2008 haben dazu beigetragen, dass sich Finanzmarkt und Bankenlandschaft einem rasanten Umstrukturierungsprozess gegenübersehen. In diesem Kontext sind etwa die Basel III-Vorschriften, die im Jahr 2010 veröffentlicht wurden, und die MaRisk, die im Jahr 2005 in Kraft traten, zu nennen. Diese bringen in ihrer Gesamtheit eine Entpersonalisierung der Beziehung zwischen Kreditnehmer – in diesem Fall das Unternehmen – und Bank mit sich. Denn diese Vorschriften erfordern standardisierte Prozesse in den Banken, wodurch der persönliche Charakter dieser Beziehung stark eingeschränkt wird. Es wird deutlich, dass auch die traditionelle Hausbankbeziehung diesen Veränderungen wahrscheinlich nicht entkommt. Es stellt sich somit die Frage, ob die Beziehung zwischen Unternehmen und Hausbank diesen strukturellen Wandel verkraften kann.

Im Hinblick auf die Kreditnehmerseite analysierte die Studie Familienunternehmen, da diesen eine Unterscheidung in ihrer Finanzstruktur von anderen Unternehmen zugeschrieben wird. Familienunternehmen verhalten sich strukturell anders, weil Eigentümer ihr Vermögen größtenteils in das eigene Unternehmen investiert haben und das Wohlergehen der Unternehmerfamilie an das Fortbestehen des Unternehmens geknüpft ist. Ferner handeln Manager von Familienunternehmen gewöhnlichrisikoaverser, sind kooperativer im Umgang mit verschiedenen Stakeholdern und haben oft auch einen langfristigen Entscheidungshorizont, damit das Vermögen der Familie nicht riskiert wird (vgl. Mietzner & Tyrell, 2012).

Aufgrund dieser Charakteristika wurde untersucht, wie die Beziehung zur Hausbank bei Familienunternehmen ausgestaltet ist. Dafür fand auf Grundlage einer standardisierten Befragung als Erstes eine deskriptive Analyse der Daten statt, indem den Aspekten der Langfristigkeit, des Informationsvorteils, der Kreditfinanzierung und des Verhaltens in Krisensituationen nachgegangen wurde. Diese Aspekte wurden auf Grundlage der Definition einer Hausbank, die in Kapitel 2.1 vorgestellt wird, ausgearbeitet. Im Anschluss daran galt es zu determinieren, wie, das heißt durch welche Dimensionen, die Hausbankbeziehung bei Familienunternehmen ausgestaltet ist. Zudem wird auf einer ordinalen Skala3 gezeigt, wie stark diese Dimensionen bei den untersuchten Familienunternehmen ausgeprägt sind.

2. Theoretische Herleitung

2.1 Bedeutung des Begriffs Hausbankbeziehung

Die Bedeutung des Begriffs der Hausbankbeziehung kommt von der als eng beschriebenen Beziehung zwischen Banken und Unternehmen im deutschen Finanzsystem. Weiter verbreitet ist jedoch die Zusammenfassung unter dem Begriff des Relationship Lending (vgl. Elsas, 2001), was mit enger Kunde-Bank-Beziehung übersetzt werden kann. Ausgangspunkt der Studie war die nachstehend beschriebene Definition von Hausbanken (vgl. Elsas & Krahnen, 1998; Elsas, 2001; Arbeitskreis Finanzierung, 1988).

„Hausbankbeziehungen sind langfristiger Natur und beinhalten ein ‚besonderes Vertrauensverhältnis’ zwischen Bank und Unternehmen.“

„Die Hausbank hat einen Informationsvorteil gegenüber Wettbewerbsbanken.“

„Eine Hausbank hat einen (relativ zu Konkurrenzbanken) großen, oft dominanten Anteil an der Kreditfinanzierung eines Unternehmens und führt die meisten sonstigen Finanzdienstleistungen für das Unternehmen durch.“

„Die Hausbank trägt in finanziellen Krisensituationen des Unternehmens eine ‚besondere Verantwortung’.“4

2.2 Finanzierungsverhalten und Kapitalstruktur von Familienunternehmen

Es ist immer wieder zu lesen, dass Familienunternehmen den einzigartigen Vorteil der langfristigen Orientierung haben. In diesem Sinne schreibt Ward (1997): „Family firms have a unique opportunity to be long-term oriented. [...] For a strong family, long-term value is much preferred to short-term results“ (Ward, 1997, S. 333). So kommt Mach (2007) mithilfe einer Befragung deutscher Familienunternehmen zu dem Ergebnis, dass die wichtigsten Ziele die langfristige Orientierung und die Wertorientierung sind, wodurch die Überlebensfähigkeit des Unternehmens sichergestellt werden kann (vgl. Mach, 2007; Koeberle-Schmid et al., 2008). James (1999) führt den erweiterten Planungshorizont in Familienunternehmen auf den Wunsch der Familie zurück, das Familienunternehmen an zukünftige Generationen weiterzugeben (vgl. James, 1999). Die persönliche und emotionale Verbundenheit mit dem Unternehmen ist demnach oftmals stark ausgeprägt und wirkt sich auf die Intention nach dem langfristigen Erhalt des Unternehmens und der langfristigen Steigerung des Unternehmenswerts aus (vgl. Kets de Vries, 1993). Das Investitions- und Finanzierungsverhalten weist dann bei Familienunternehmen auf eher konservative Finanzierungsstrategien hin (vgl. Sirmon & Hitt, 2003), was sich in der Wahl solcher Strategien zeigt, die eine langfristige und verlässliche Finanzierung sicherstellen. Zugleich nimmt die langfristige Ausrichtung vor allem beim Aufbau nachhaltiger Beziehungen mit den Anspruchsgruppen (z.B. Hausbanken, das heißt Fremdkapitalgebern) eine bedeutende Stellung ein (vgl. Le Breton-Miller & Miller, 2006).

Im Hinblick auf die Kapitalstruktur untersuchten etwa McConaugby und Kollegen (2001) amerikanische Familienunternehmen und Nichtfamilienunternehmen und kommen zu dem Ergebnis, dass ein signifikanter Unterschied zwischen den beiden Gruppen besteht. Die Autoren können zeigen, dass Familienunternehmen höhere Eigenkapitalquoten haben als Nichtfamilienunternehmen (vgl. McConaugby et al., 2001). Weiterhin analysierten Gallo und Kollegen (2004) spanische Familienunternehmen und stellen dabei fest, dass Familienunternehmen einen signifikant niedrigeren Verschuldungsgrad aufweisen als Nichtfamilienunternehmen (vgl. Gallo et al., 2004). Untersuchungen über die Kapitalstruktur bei deutschen Familienunternehmen untermauern diese Erkenntnisse (vgl. Redlefsen & Eiben, 2006; Schwartz & Braun, 2013). Für das erforderliche Finanzierungsvolumen kann es jedoch der Fall sein, dass das interne Eigenkapital eventuell nicht ausreicht, sodass externes Kapital notwendig wird. Dies könnte insbesondere für kleine Familienunternehmen von großer Tragweite sein. In diesem Zusammenhang schreibt etwa Hutchinson (1995): „For most owner-managed small firms, there is an additional emphasis on the need to finance expansion through debt capital provided by banks because the use of equity in the early stages of development is Iimited to an individual and/or his family's contributions“ (Hutchinson, 1995, S. 233).

Außerdem fordert der Erhalt des Unternehmens und damit der Arbeitsplätze finanzielle Stabilität (vgl. Sirmon & Hitt, 2003; Schraml, 2010), die bei Familienunternehmen insbesondere durch eine oftmals gesunde Eigenkapitalquote und durch die Finanzierung durch Banken geschaffen wird. In diesem Kontext stellen Schwartz/Braun (2013) im Rahmen des KfW-Mittelstandspanels 2013 fest, dass der Bankkredit auch im Jahr 2012 nach den Eigenmitteln die wichtigste externe Finanzierungsquelle für den Mittelstand ist (vgl. Schwartz & Braun, 2013).5

3. Daten und Methodik

Zielgruppe der Studie waren Familienunternehmen, bei denen sich die Mehrheit, das heißt mehr als 50% des Eigentums im Besitz der Familie befindet und/oder mindestens ein Vertreter der Familie oder der Angehörigen offiziell in der Geschäftsleitung des Unternehmens tätig ist.6 Die Daten wurden im September und Oktober 2014 erhoben und insgesamt konnten 62 Fragebögen in die Auswertung einfließen. Nach Auswertung der demografischen Daten füllte den Fragebogen in den meisten Fällen der Eigentümer/die Eigentümerin bzw. der Gesellschafter/die Gesellschafterin des Familienunternehmens (63,77%) aus. Zudem gaben die meisten der antwortenden Personen (86,54%) an, dass sie der Familie des Unternehmens angehören. Die Auswertung der antwortenden Personen nach Geschlecht und Alter ergab, dass der größte Anteil der Befragten männlichen Geschlechts (92,59%) ist und die meisten 50 bis 60 Jahre (38,89%) alt sind.

Weiterhin zeigte die Auswertung, dass die Familienunternehmen in der Studie im Schnitt um die 53 Jahre alt sind, die meisten die Rechtsform der Personengesellschaft oder GmbH tragen, alle Unternehmen eigentümergeführt (bzw. zum Teil eigentümergeführt) sind, der größte Anteil in der zweiten Generation geführt wird, die Mehrheit des Eigentums sich in Familienbesitz befindet, der größte Anteil über 50 bis zu 100 Mitarbeiter beschäftigt und in der Dienstleistungsbranche tätig ist. Zudem wurde festgestellt, dass sich die Unternehmen zunächst der Innenfinanzierung bedienen und danach die Nutzung von Bankkrediten folgt. Ferner wurde gezeigt, dass der größte Anteil der Familienunternehmen im Jahr 2012 eine äußerst gesunde Eigenkapitalquote aufwies.

4. Ergebnisse

4.1 Auswertungsergebnisse Teil I

Die empirischen Auswertungen zur Ausgestaltung der Hausbankbeziehung bei Familienunternehmen deuteten im Teil der deskriptiven Statistik an, dass die untersuchten Familienunternehmen eine umfassende Beziehung zu ihrer Hausbank zu pflegen scheinen. Die Auswertung zeigte bezüglich der Hausbankdaten, dass die meisten analysierten Unternehmen eine Hausbankbeziehung mit einer Sparkasse/Landesbank unterhalten und im Mittelwert (M) die Anzahl der Hausbankbeziehungen bei 1,72 (Standardabweichung (SD)7 = 1,508) liegt. Außerdem ist der größte Anteil der Hausbanken im unmittelbaren Umkreis der Familienunternehmen tätig und die geografische Entfernung beträgt hier meist nur bis zu 5 km. Diese Befunde signalisieren bereits eine besondere Form der regionalen Nähe: So werden wenige Hausbankbeziehungen unterhalten und diese sind im nahen Umfeld des Unternehmens angesiedelt. Der Mittelwert der Beziehungsdauer zwischen Familienunternehmen und Hausbank liegt bei 32,25 (SD = 16,977) Jahre. Ferner konnte gezeigt werden, dass Familienunternehmen eine längere Beziehung zu ihrer Hausbank pflegen als zu Nicht-Hausbanken. Darüber hinaus scheinen Familienunternehmen der Hausbank umfassendere Informationen bereitzustellen als Nicht-Hausbanken und mehr Beratungsgespräche mit der Hausbank zu führen als mit Nicht-Hausbanken. Außerdem gab die frühzeitige Ankündigung eines Generationswechsels Hinweise darauf, dass Familienunternehmen die Hausbank über die Entwicklung des Unternehmens informieren und demnach in Unternehmensvorgänge mit einbinden. Die Auswertung des Anteils, den die Hausbank an der Fremdkapitalfinanzierung des Unternehmens im Jahr 2012 innehatte, zeigte, dass der Anteil der Unternehmen, die über 50% bis einschließlich 100% Fremdkapitalfinanzierung von ihrer Hausbank beziehen, der größte

Anteil ist. Außerdem sagte die Hälfte der Unternehmen, dass die Hausbank bei finanziellen Schwierigkeiten verhandlungsbereiter auftritt und geduldiger reagiert als Nicht-Hausbanken. Ferner wurde deutlich, dass die untersuchten Unternehmen Unterstützung von ihrer Hausbank erhalten, wenn sie die Hausbank über entstandene Probleme in Kenntnis setzen.

4.2 Auswertungsergebnisse Teil II

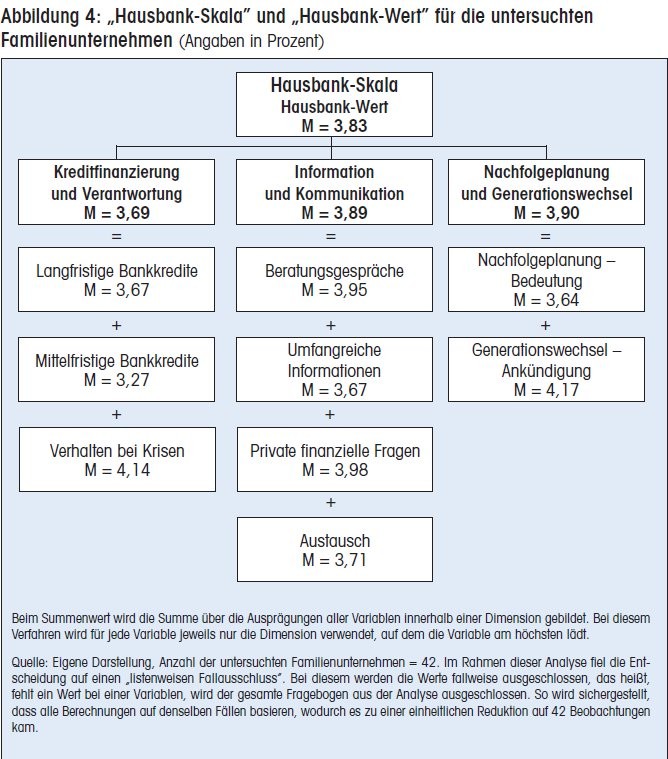

Die Variablen des Fragebogens wurden auf einer 5-stufigen Likert-Skala abgefragt, von 1 „trifft gar nicht zu“ bis 5 „triff voll zu“. Für die weiteren Analysen wurde sodann das Instrument der explorativen Faktorenanalyse angewendet. Die explorative Faktorenanalyse ist ein multivariates statistisches Verfahren. Das zugrunde liegende Ziel dieses Verfahrens ist es, herauszufinden, ob sich Variablen des Fragebogens zusammenfassen lassen, um Dimensionen (Faktoren) zu bilden, welche die Hausbankbeziehung aus der Perspektive der Familienunternehmen beschreiben und eine mögliche „Hausbank-Skala“ bilden, die helfen soll, diese Beziehung einzuordnen (vgl. Bellgardt, 1997; Backhaus et al., 2006). Schließlich wurden zwölf Variablen der explorativen Faktorenanalyse unterzogen und es konnten drei Dimensionen identifiziert werden, die als „Kreditfinanzierung und Verantwortung“, „Information und Kommunikation“ und „Nachfolgeplanung und Generationswechsel“ definiert wurden.

1. „Kreditfinanzierung und Verantwortung“: Es kann festgehalten werden, dass diese Dimension den Aspekt der Fremdkapitalfinanzierung unterstreicht, dass eine Art Versicherungsfunktion in der Hausbankbeziehung zu bestehen scheint, derzufolge Familienunternehmen liquide Mittel, etwa bei finanziellen Problemen, von ihrer Hausbank erwarten können. Der Mehrwert ist darin zu sehen, dass Familienunternehmen ihren Hausbanken Informationen bereitstellen, die vertraulicher Natur sind, und sie somit Unterstützung von der Hausbank auch in schwierigen Zeiten erhalten.

2. „Information und Kommunikation“: Der Informationsfluss hat in der Hausbankbeziehung eine wichtige Bedeutung. Denn der entstehende Informationsvorsprung und die persönliche Beziehung können hiernach einen intangiblen und wesentlichen Nutzen generieren. Dieses Informationsprivileg verpflichtet und bindet beide Seiten aneinander und schafft damit eine enge Beziehung zwischen Unternehmen und Hausbank. Solche Bindungen können Vorteile schaffen, wie etwa eine erhöhte Kreditverfügbarkeit und eine bessere Beratung.

3. „Nachfolgeplanung und Generationswechsel“: Zudem deutete sich an, dass die Themen der Nachfolgeplanung und des Generationswechsels in der Hausbankbeziehung eine besondere Bedeutung einnehmen. Die untersuchten Familienunternehmen gaben an, dass das Thema Nachfolgeplanung ein wichtiges Thema in dieser Beziehung darstellt. Diese Erkenntnis ist interessant, da sie ein proaktives Verhalten vonseiten des Familienunternehmens andeutet. Insbesondere die frühzeitige und offene Kommunikation kann die Beziehung zwischen Familienunternehmen und Hausbank festigen, vor allem vor dem Hintergrund, dass Familienunternehmen eher als verschlossen gelten. Zudem hebt diese Dimension den Aspekt hervor, dass in erster Linie bei Familienunternehmen das Bestreben nach dem langfristigen Erhalt des Unternehmens besteht und der Fokus auf einer langfristigen Steigerung des Unternehmenswerts liegt, da in Generationen gedacht wird.

Ferner wurden die einzelnen Ausprägungen der Familienunternehmen hinsichtlich der Dimensionen berechnet.8 Es deutete sich dabei an, dass eine deutliche Zustimmung zur Hausbank besteht. Der „Hausbank-Wert“ für alle drei Dimensionen liegt innerhalb des angegebenen Wertebereichs von 1 bis 5 für die Untersuchung im Mittelwert bei 3,83 und im Median9 bei 4,24. Abbildung 1 veranschaulicht die Ausprägungen der einzelnen Dimensionen für die untersuchten Familienunternehmen:

Quelle: Eigene Darstellung, Anzahl der untersuchten Familienunternehmen = 42.10

Abbildung 1: „Hausbank-Skala“ und „Hausbank-Wert“ für die untersuchten Familienunternehmen11

5. Fazit und Ausblick

Die Studie konnte darlegen, dass die Beziehung zwischen Familienunternehmen und Hausbank auch in der heutigen Zeit, die von Veränderungen und Wettbewerb gekennzeichnet ist, noch immer eine wichtige Rolle spielt.

Zunächst kann festgehalten werden, dass die Hausbankbeziehung eine klare Befürwortung erfährt. Die Beziehung zur Hausbank repräsentiert zudem eine bedeutende Determinante im Finanzierungsmix. Die empirischen Erkenntnisse weisen zusammenfassend darauf hin, dass Familienunternehmen eine langfristige Beziehung zu ihrer Hausbank unterhalten, einen umfassenden Kontakt pflegen, ihren dominanten Anteil an Fremdkapitalfinanzierung von der Hausbank beziehen und Unterstützung bei finanziellen Schwierigkeiten erwarten können. Aufgrund der langjährigen Beziehung kann ein Vertrauensverhältnis entwickelt werden. Die Erwartungshaltung, dass in Zeiten finanzieller Engpässe die Hausbank geduldiger als andere Banken reagieren wird, stellt einen Nutzen in der Hausbankbeziehung dar. Außerdem kann die langjährige Beziehung zu einer Ausweitung des Beratungsverhältnisses auf den privaten Bereich beitragen, so werden die analysierten Unternehmerfamilien auch in privaten finanziellen Fragen von der Hausbank betreut. Letztlich kann der Informationsvorsprung, über den die Hausbank im Vergleich zu den Nicht-Hausbanken verfügt, dazu beitragen, dass eine auf die individuellen Unternehmensmerkmale zugeschnittene Beratung möglich ist. Die Untersuchung verdeutlichte hiernach, dass die Hausbankbeziehung die drei Dimensionen „Kreditfinanzierung und Verantwortung“, „Information und Kommunikation“ und „Nachfolgeplanung und Generationswechsel“ beinhaltet. Die Frage, die sich hierbei stellt, ist, wie diese Beziehung auch im Alltag von Nutzen bzw. von Mehrwert für das Unternehmen sein kann. Ziel sollte die Schaffung von Rahmenbedingungen sein, die es ermöglichen, die Hausbankbeziehung optimal zu pflegen und zu nutzen – und zwar über Generationen hinweg. Die „Hausbank-Skala“ sollte somit in weiteren Studien ausgebaut werden, um sie zu einem einfach anzuwendenden Instrument auszubauen. Dann wird es möglich, zu ermitteln, wie die Hausbankbeziehung ausgestaltet ist und wie stark deren Intensität ist, um etwa den möglichen Mehrwert für das Familienunternehmen zu untersuchen.

Literatur

Arbeitskreis „Finanzierung“ (1988). Ansätze zur Gestaltung des Netzes von Bankverbindungen durch eine Unternehmung. Zeitschrift für betriebswirtschaftliche Forschung, 40(9), 739-767.

Backhaus, K.; Erichson, B.; Plinke, W., & Weiber, R. (2006). Multivariate Analysemethoden, 11. Aufl. Berlin u. a.: Springer.

Bellgardt, E. (1997). Statistik mit SPSS. München: Vahlen.

Elsas, R. (2001). Die Bedeutung der Hausbank – Eine ökonomische Analyse. Wiesbaden: Deutscher Universitätsverlag.

Elsas, R., & Krahnen, J. P. (1998). Is Relationship Lending Special? Evidence from Credit-File Data in Germany. Journal of Banking and Finance, (22)10, 1283-1316.

Gallo, M. A., Tàpies, J., & Cappuyns, K. (2004). Comparison of Family and Nonfamily Business: Financial Logic and Personal Preferences. Family Business Review, 17(4), 303-318.

Hutchinson, R. W. (1995). The Capital Structure and Investment Decisions of the Small Owner-Managed Firm: Some Exploratory Issues. Small Business Economics, 7(3), 231-239.

James, H. S. (1999). Owner as Manager, Extended Horizons and the Family Firm. International Journal of the Economics of Business, 6(1), 41-55.

Kets de Vries, M. F. (1993). The Dynamics of Family Controlled Firms: The Good and the Bad News. Organizational Dynamics, 21(3), 59-71.

Koeberle-Schmid, A., Fahrion, J. H., & Witt. P. (2008). Family Business Governance – als Erfolgsfaktor von Familienunternehmen, in: A. Koeberle-Schmid, J. H. Fahrion & P. Witt (Hrsg.), Family Business Governance – Erfolgreiche Führung von Familienunternehmen, 26-44. Berlin: Erich Schmidt Verlag.

Le Breton-Miller, I., & Miller, D. (2006). Why Do Some Family Businesses Out-Compete? Governance, Long-Term Orientations, and Sustainable Capability. Entrepreneurship Theory and Practice, 30(6), 731-746.

Leiner, D. J. (2014). SoSci Survey (Programm-Version 2.3.04) Computer Software, unter https://www.soscisurvey.de (Stand: 04.11.2014).

Mach, A. E. (2007). Die Unternehmenskultur im Familienunternehmen – was trägt sie, was prägt sie, was bedeutet sie für den Unternehmenserfolg? Alphazirkel, 1-33.

McConaugby, D. L., Matthews, C. H., & Fialko, A. S. (2001). Founding Family Controlled Firms: Performance, Risk, and Value. Journal of Small Business Management, 39(1), 31-49.

Mietzner, M., & Tyrell, M. (2012). Das Verhalten von Familienunternehmen gegenüber ihren Stakeholdern. Zeitschrift für Familienunternehmen und Stiftungen, 3, 108-113.

Redlefsen, M., & Eiben, J. (2006). Finanzierung von Familienunternehmen. INTES Zentrum für Familienunternehmen.

Schraml, S. C. (2010). Finanzierung von Familienunternehmen - Eine Analyse spezifischer Determinanten des Entscheidungsverhaltens. Wiesbaden: Gabler.

Schwartz, M., & Braun, M. (2013). KfW-Mittelstandspanel 2013 – Solider Gesamteindruck trotz Sand im Getriebe. KfW Economic Research, 1-12.

Sirmon, D. G., & Hitt, M. A. (2003). Managing Resources: Linking Unique Resources, Management, and Wealth Creation in Family Firms. Entrepreneurship Theory and Practice, 27(4), 339-358.

Ward, J. L. (1997). Growing the Family Business: Special Challenges and Best Practice. Family Business Review, 10(4), 323-338.

Fußnoten

1 Dieser Artikel erschien in ähnlicher Form in der Schriftenreihe „zupFIF“ des Friedrichshafener Instituts für Familienunternehmen.

2 Vgl. Leiner (2014), unter: https://www.soscisurvey.de (Stand: 04.11.2014).

3 Die ordinale Skala wurde auf Basis einer 5-stufigen Likert-Skala von 1 = „trifft gar nicht zu“ bis 5 = „trifft voll zu“ gebildet.

4 Elsas (2001), S. 12; die Reihenfolge des Zitats wurde verändert. Alle vier Punkte beziehen sich auf dieselbe Quellenangabe.

5 Es wird auf das KfW-Mittelstandspanel 2013 verwiesen, da der Mittelstand zu einem großen Anteil aus Familienunternehmen besteht.

6 Die Definition beinhaltet demnach auch Familienunternehmen, die die erste Generationsübertragung noch nicht durchlebt haben.

7 Die Standardabweichung ist ein Maß für die durchschnittliche Streubreite der Messwerte eines Merkmals (gestellte Frage) rund um dessen Mittelwert.

8 Beim Summenwert wird die Summe über die Ausprägungen aller Variablen innerhalb einer Dimension gebildet. Bei diesem Verfahren wird für jede Variable jeweils nur die Dimension verwendet, auf dem die Variable am höchsten lädt.

9 Der Median ist robuster gegenüber Ausreißern (extrem abweichenden Werten).

10 Im Rahmen dieser Analyse fiel die Entscheidung auf einen „listenweisen Fallausschluss“. Bei diesem werden die Werte fallweise ausgeschlossen, das heißt, fehlt ein Wert bei einer Variablen, wird der gesamte Fragebogen aus der Analyse ausgeschlossen. So wird sichergestellt, dass alle Berechnungen auf denselben Fällen basieren, wodurch es zu einer einheitlichen Reduktion auf 42 Beobachtungen kam.

11 Die Darstellung dient an dieser Stelle ausschließlich der grafischen Veranschaulichung. Ziel künftiger Studien sollte es sein, diesen Ansatz zu einem reliablen und validen Messinstrument auszubauen.