Fintech hat sich in den letzten drei Jahren von einem Nischenthema zur branchenbeherrschenden Diskussion entwickelt. Die Sutor Bank hat sich schon im Nischenstadium mit "Fintech" beschäftigt, und zwar sowohl im Sinne der eigentlichen Bedeutung als innovative Technologie für die Finanzbranche als auch als Sammelbegriff für Start-ups, die sich im Finance-Bereich damals anfingen zu gründen.

Inzwischen hat die Bank sehr gut verinnerlicht, was das World Economic Forum (WEF) als zukunftsfähige Strategie verkündet hat: "Incumbent institutions (also Banken) will employ parallel strategies; aggressively competing with new entrants while also leveraging legacy assets to provide those same new entrants with infrastructure and access to services." *

Die Sutor Bank in der Übersicht

Historisch ist die Sutor Bank aus dem traditionellen Private Banking für wohlhabende Kunden entstanden. Der Gründer Max Heinrich Sutor hat in den zwanziger Jahren des letzten Jahrhunderts damit begonnen, das Geld von Hamburger Freunden zu verwalten, die es ins Ausland zog, und 1921 zu diesem Zweck die Sutor Bank gegründet.

Das Verwalten von Geld wie für Freunde war der "Gründungsgrund" und ist heute immer noch der Markenkern der Bank, der sich durch alle Aktivitäten zieht. Ebenfalls zur Unter nehmens-DNA gehört das Stiftungskontor, das auf die Stiftungsaktivitäten des Unternehmensgründers zurückgeht.

Weniger traditionell, aber aus unserer Sicht sehr bedeutend ist der B2B-Zweig der Sutor Bank. Bereits seit 1989 arbeitet die Bank mit Finanzvertrieben zusammen, für die sie Produkte entwickelt, Depots verwaltet und Kunden managt. insgesamt 250 000 Kundendepots führt die Bank zurzeit. Für Kapitalanlagegesellschaften, etwa für die Hansa-Invest, übernimmt sie darüber hinaus das komplette Depot-Outsourcing.

Ein Start-up mit Banklizenz

2012 hat sich die Bank die Frage gestellt, was Fintech - Digitalisierung, Mobilisierung, intelligente Systeme - für eine mittelständische, inhabergeführte Privatbank mit einem starken Private-Banking- und einem ebenso starken B2B-Bereich eigentlich bedeutet. Sie erkannte darin eine große Chance, neue Geschäftsfelder zu erschließen und einen digitalen Wachstumskurs einzuschlagen.

Denn viele Wettbewerbsnachteile, die man als kleine Bank hat, gelten nicht mehr in einer Finanzwelt, die von neuen Technologien verändert und von Start-ups bevölkert wird, die diese schnell adaptieren. Bekanntheit, Größe und Kapitalkraft haben nicht mehr die gleiche Bedeutung - auch Start-ups verfügen über keinen dieser drei Wettbewerbsvorteile. Dafür werden Kundenorientierung, Innovation, Schnelligkeit und eine entsprechende Unternehmenskultur wettbewerbsentscheidend. In diesem Sinne sah und sieht sich die Sutor Bank zumindest im Digitalbereich als Start-up mit Banklizenz.

Fintech als Doppelstrategie im B2C- und B2B-Business

Auf Basis dieser "Fintech-Hypothese" fiel die Entscheidung dann für eine Doppelstrategie, die die beiden Geschäftsfelder des Hauses reflektiert.

- Als Fintech-Ausbau des Private-Banking-Geschäfts setzte die Bank die Entwicklung von Online-Angeboten für Investieren, Sparen und Altersvorsorge auf die Agenda. Robo Advice und die digitale Vermögensverwaltung standen dabei zunächst im Mittelpunkt.

- Um das B2B-Geschäft zukunftsfest zu machen, begann die Sutor Bank systematisch mit Start-ups zu kooperieren, von denen sich zu der Zeit die ersten im Finanzbereich gründeten. Daraus entstand das, was heute die Sutor Start-up-Plattform genannt wird.

Im Private Banking wurde in einem ersten digitalen Schritt ein Robo Advisor entwickelt, der bei der Auswahl von vermögensverwalteten Fondsportfolios unterstützt. Der Sutor Anlage-Lotse war 2013 der zweite Robo Advisor in Deutschland überhaupt, der erste von einer Bank betriebene und auch der erste, der direkt mit einer digitalen Vermögensverwaltung gekoppelt war.

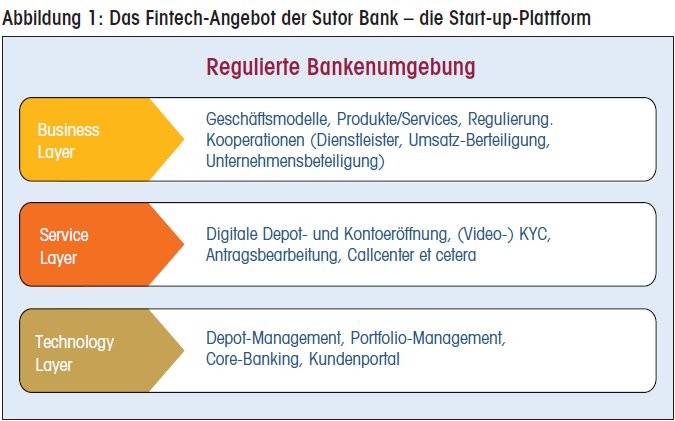

Start-up-Plattform als Fintech-Angebot

Nahezu jedes Fintech-Unternehmen benötigt bei aller Anti-Banken-Rhetorik an verschiedenen Stellen seiner Prozesse eine Bank als Partner, um seine Geschäftsmodelle regulatorisch sauber aufzusetzen. Die Start-up-Plattform setzt genau an dieser Stelle an und bietet Fintechs die Prozess- und Infrastruktur-Elemente, die für sie die Realisierung ihrer Geschäftsmodelle benötigen. Heute besteht die Start-up-Plattform aus einem kompletten Business-Technologie-Stack für Fintechs:

- Die technologische Basis bilden die IT-Plattformen für Depotverwaltung und Portfolio-Management, ein Core-Banking-System und ein mandantenfähiges Kundenportal (Technology Layer).

- Der Service-Bereich umfasst modulare Frontend-Dienste, etwa volldigitales Kunden-Onboarding, einen Kundenidentifizierungsprozess auch per Video, Antragsbearbeitung oder ein spezialisiertes Service-Desk (Service Layer).

- Unternehmerische und regulatorische Dinge, vor allem die Entwicklung von Kooperations- und Geschäftsmodellen oder Compliance-Themen, sind im Business Layer gebündelt.

Die Start-up-Plattform aus Prozess- und Infrastruktur- sowie aus Fintech-Sicht

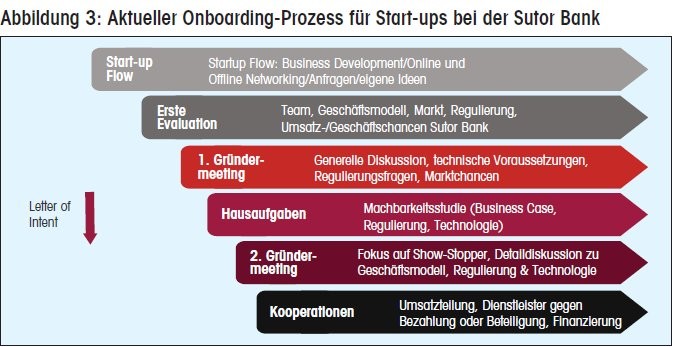

Aus der internen Sicht besteht die Start-up-Plattform aus einem durchgängigen Workflow, der auf einer stabilen technischen, organisatorischen und regulativen Infrastruktur aufsetzt. Er ist als zuverlässiger, wiederholbarer und skalierbarer Standardprozess konzipiert, der geeignete Start-ups identifiziert, sie mit einer hohen Wahrscheinlichkeit erfolgreich macht, langfristig an die Bank bindet und so für die Bank selbst Wachstumspotenziale erschließt. Bei Anlage- und Spar-Start-ups funktioniert dieser Standardprozess bereits sehr gut.

Da sich die Sutor Bank in der Fintech-Community inzwischen einen Namen gemacht hat, nehmen viele Start-ups von sich aus Kontakt auf. Das Business Development ist jedoch auch auf vielen Konferenzen präsent und prüft ständig neue Ideen, um Start-ups mit vielversprechenden Geschäftsmodellen direkt anzusprechen und einen fruchtbaren Austausch in Gang zu halten.

Ist ein Kontakt hergestellt, nimmt das Business Development nach einem oder mehreren Gesprächen mit den Gründern eine erste Evaluation des Geschäftsmodells vor. Ist die Beurteilung positiv, wird zeitnah ein erstes Gründer-Meeting organisiert, bei dem neben der Geschäftsleitung auch Regulierung, Legal und Technik mit am Tisch sitzen. So sind alle Prozess-Stakeholder von Anfang an auf dem gleichen Informationsstand und es kann sehr schnell und kompetent entschieden werden, ob einem Start-up geholfen werden kann oder nicht. Vor allem für Gründer, die bereits bei anderen Banken vorstellig wurden, ist dieses Vorgehen mit dem frühen Involvement der Geschäftsleitung eine ganz neue Erfahrung.

Sind die Ergebnisse des Meetings positiv, wird ein Letter of Intent ausgetauscht und das Geschäftsmodell in einer Machbarkeitsstudie hinsichtlich der bankfachlichen, regulativen und technischen Gegebenheiten aufgearbeitet. Das Start-up hat umgekehrt die Gelegenheit, mit dem Banken-Input das Geschäftsmodell, falls erforderlich, noch einmal zu überarbeiten.

Die Ergebnisse dieser "Hausaufgaben-Phase" tragen beide Parteien in einem zweiten großen Meeting zusammen. Hier konzentriert man sich auf die potenziellen Show-Stopper, die sich gerne in technischen und regulativen Details verbergen (muss zum Beispiel ein Kundenidentifizierungsprozess durchgeführt werden oder braucht das Start-up eine BaFin-Genehmigung).

Im Erfolgsfall mündet diese Phase in einer Kooperationsvereinbarung, die flexibel ausgehandelt wird. Die Möglichkeiten reichen von einer - eher seltenen - einfachen Dienstleister-Kunden-Beziehung über ein Revenue-Sharing bis zu einer Beteiligung.

Aus der Praxis entwickelt

Nach der Kooperationsvereinbarung setzt der "normale Projektmanagement-Prozess" ein, um das Fintech bis zur Marktreife weiterzuentwickeln. Die Erfahrung hat gezeigt, dass die Hauptherausforderungen dabei tatsächlich in der Anpassung des Geschäftsmodells an die Regulierungsvorgaben liegen, ohne dieses zu zerstören. An der Technik, in anderen Bereichen eher die höchste Hürde, scheitern Gründungsideen dagegen so gut wie nie.

Die Start-up-Plattform ist kein am Schreibtisch entwickeltes Konzept. Sie ist aus der Praxis heraus entstanden und momentan unter Volldampf. Drei Start-ups wurden bereits angebunden: Fairr.de (Altersvorsorge), Zinspilot (Zinsportal) und Finreach (Technologie-Lösungen für Banken und Finanzdienstleister). Die weitere Pipeline ist mit vielversprechenden Kandidaten in unterschiedlichen Verhandlungsphasen und eigenen Ideen mehr als gut gefüllt.

Zurzeit ist die Bank dabei, die Start-up-Plattform weiter auszubauen, um Anlage-Start-ups noch weitergehend zu unterstützen und auch andere Fintech-Geschäftsmodelle im P2P-Lending und Payment zu unterstützen. Auch das eigene Robo-Advising-Angebot wird weiter ausgebaut und es soll in Kürze einen Relaunch geben.

Das anfangs zitierte WEF-Statement bestätigt daher die Analyse, die vor gut drei Jahren zu der Strategie der Sutor Bank geführt und ihr einen Wettbewerbsvorsprung verschafft hat, den sie nun konsequent ausbauen wird.

* World Economic Forum: The Future of Financial Services - How disruptive innovations are reshaping the way financial services are structured, provisioned and consumed

Der Beitrag basiert auf einem Vortrag des Autors auf dem Privatkundenforum 2015.

Robert Freitag, Geschäftsleiter, Max Heinr. Sutor oHG, Hamburg