Um bestehende Ertragspotenziale zu heben, müssen klassische Universalbanken, wie Großbanken, Sparkassen und Genossenschaftsbanken, ihre bestehenden Kundenbeziehungen weiter intensivieren und näher an ihre Kunden und deren Wünsche und Bedarfe heranrücken. Dazu ist es allerdings zwingend erforderlich, sowohl intern in der Wertschöpfung als auch extern an der Nahtstelle zum Kunden zu digitalisieren.

Mittels interner und externer Digitalisierung können gerade die etablierten Universalbanken ihre Wettbewerbsposition und ihre (noch bestehenden) Wettbewerbsvorteile gegenüber neuen digitalen Wettbewerbern nutzen. Zu diesen Wettbewerbsvorteilen gehören deren bekannte und etablierte Marken, die große Kundenbasis und damit verbunden der Zugang zum Kunden sowie der Vertrauensvorschuss der Kunden hinsichtlich Datenschutz und -sicherheit.

Die Zweite Zahlungsdiensterichtlinie (PSD2) der Europäischen Union und der damit verbundene mögliche Zugang zu den Transaktionsdaten der Kunden ebnet den Weg für "Banking as a Platform". Die durch die PSD2 geschaffenen Möglichkeiten sollten die etablierten Universalbanken zum Anlass nehmen, um ihre noch bestehenden Wettbewerbsvorteile zu nutzen. Ziel sollte sein, als Plattformbetreiber zu fungieren und durch die Kooperation mit weiteren Finanzdienstleistern, Fintechs und Anbietern anderer Branchen ein eigenes Ökosystem aufzubauen.

Von den "Bigtechs" lernen

Insbesondere die Bigtechs (wie zum Beispiel Facebook, Amazon, Google oder Apple) zeigen das Vorgehen für eigene Plattformstrategien auf. Erfolgreiche Plattformen wie Amazon können als Vorbild fungieren, da sie wie auch eine Universalbank ebenfalls einem "Alles-aus-einer-Hand-Ansatz" folgen.

Aber nicht nur von der Plattformstrategie als Ganzes kann von den Bigtechs gelernt werden, sondern auch von einzelnen Technologien und Systemen, die diese anwenden. Beispielsweise setzen diese seit über 20 Jahren Empfehlungssysteme im E-Commerce erfolgreich ein, um Kunden innerhalb der Plattform auf relevante Angebote und Leistungen aufmerksam zu machen.

Diese Empfehlungssysteme bieten auch für Universalbanken die Möglichkeit, intern und extern zu digitalisieren und damit näher an ihre Kunden und deren Wünsche und Bedarfe heranzurücken. Darüber hinaus stellen Empfehlungssysteme im Rahmen einer Plattformstrategie ein Instrument dar, um den Allfinanz-Ansatz erfolgreich in das digitale Zeitalter zu überführen.

Ein solches Empfehlungssystem basiert auf den Daten und Profilen der Nutzer (der Kunden) dieses Systems beziehungsweise der jeweiligen Plattform, wie beispielsweise Amazon. Ein Empfehlungssystem bildet prinzipiell menschliche Empfehlungen ähnlicher Nutzer (sogenannter Peers, wie zum Beispiel Verwandte, Freunde, Arbeitskollegen) nach. Denn Menschen tendieren dazu, sich besonders bei komplizierten und/oder unübersichtlichen Entscheidungssituationen Empfehlungen ihres Peers einzuholen beziehungsweise sich am Verhalten ähnlicher Menschen zu orientieren. Über das Empfehlungssystem werden prinzipiell Objekte (zum Beispiel Produkte oder Dienstleistungen), die der betreffende Nutzer bisher nicht kennt oder nutzt, empfohlen. Ein Empfehlungssystem dient aus Sicht des Anwenders/Betreibers also letztlich der Förderung des Absatzes des Leistungsangebots.

Zielkonflikt zwischen Individualisierung und Profitabilität

Losgelöst von strategischen Implikationen der Digitalisierung auf das Bankgeschäft dient der Einsatz eines Empfehlungssystems als Informations- und Kommunikationstechnologie dazu, den klassischen Zielkonflikt im Privatkundengeschäft zwischen Individualisierung und Profitabilität zu reduzieren, indem effizient und effektiv Empfehlungen (im Sinne von Cross-Selling-Ansprachen) für Kunden generiert und kommuniziert werden.

Jeder Kunde und damit auch der Privatkunde möchte möglichst individuell betreut werden. Dies deckt sich grundsätzlich auch mit dem Wunsch eines Finanzdienstleisters, der auf diese Weise den Share of Wallet der Kundenbeziehung maximieren möchte.

Allerdings können insbesondere filialzentrierte Großbanken, Sparkassen und Genossenschaftsbanken dies selten profitabel darstellen, da das verfügbare Ertragspotenzial insbesondere im Retail-Segment die Kosten einer individuellen Betreuung kaum zu decken vermag. Dieser Zielkonflikt kann aber durch den Einsatz von Informations- und Kommunikationstechnologie reduziert werden.

Mit automatisierten Empfehlungen die Abschlussquoten steigern

Die Idee an sich ist grundsätzlich nicht neu. Schon länger werden Empfehlungssysteme zur Mass Customization auch im Privatkundengeschäft von filialzentrierten Instituten erfolgreich eingesetzt. Sie unterstützen die Kundenbetreuer beispielsweise in Beratungen und Kundengesprächen, um (standardisierte) Produkte auf individuelle Kundenwünsche zuzuschneiden (zu individualisieren) und so für den Kunden(bedarf) optimale Produkte zu empfehlen. Derartige Empfehlungssysteme finden mittlerweile ebenfalls Anwendung in digitalen Kundenberatungssystemen, wie beispielsweise in Gestalt der Roboterberater beziehungsweise der Robo-Advisor.

Diese Form der Customization mittels Empfehlungssystemen findet während des physischen und/oder digitalen Kundendialogs statt, das heißt, sie bezieht sich auf die Evaluations- und Kaufphase im Rahmen des Kundenkaufprozesses. Sie dient damit unmittelbar der Steigerung der Abschlussquote.

Die Kunden einbeziehen

Für den Einsatz dieser Art von Empfehlungssystemen ist es erforderlich, dass sich die Kunden aktiv an der Individualisierung im Rahmen des systemgestützten Dialogs beteiligen, indem sie ihre Bedarfe und Wünsche dem Kundenberater und/ oder dem System mitteilen. Kundenwünsche und -bedarfe können solche Systeme aber nicht antizipieren. Sie können damit auch nicht im Kundenbestand bestehende und noch nicht genutzte Cross-Selling-Potenziale heben. Vielmehr sind Kunden dazu anzuregen und auf Bedarfe beziehungsweise Produkte proaktiv hinzuweisen, um dann mit ihnen in den Dialog und die oben beschriebene systemgestützte Customization einzutreten. Diese personalisierte Anregung des Kundenkaufprozesses können ebenfalls Empfehlungssysteme übernehmen, die bisher allerdings noch keine Anwendung im Bankgeschäft finden.

Empfehlungssysteme zur Kundenansprache identifizieren auf Basis der Kundendaten den individuelle Bedarfe und kommunizieren passende Leistungen personalisiert, um dann in einen Kundendialog überzuleiten und damit letztlich Cross-Selling-Potenziale zu heben. Sie dienen der Steigerung der Rücklaufquote und leiten proaktiv in die Evaluations- und Kaufphase des Kundenkaufprozesses über. Damit stellen sie die Basis für den Einsatz von Empfehlungssystemen zur Customization dar (siehe Abbildung 1).

Da Empfehlungssysteme als Personalisierungssysteme Informations- und Kommunikationstechnologie darstellen, können sie den Zielkonflikt zwischen Individualisierung und Profitabilität reduzieren.

- Indem sie Kunden personalisierte Empfehlungen kommunizieren, erfüllen sie deren Wunsch nach Individualisierung und Convenience.

- Ferner sind sie dann effizient, wenn das Empfehlungssystem automatisiert und medienbruchfrei die Empfehlung generiert und auch kommuniziert.

Kontextunabhängige Systeme als Ausgangspunkt

Unterscheiden lassen sich in diesem Zusammenhang kontextabhängige und kontextunabhängige Empfehlungssysteme. Ein kontextabhängiges Empfehlungssystem reagiert auf ein aktuelles, situatives Verhalten des Kunden und setzt die Verfügbarkeit entsprechender Daten und Informationen voraus. Ein kontextunabhängiges Empfehlungssystem arbeitet hingegen losgelöst vom jeweiligen situativen Kontext des Kunden und verwendet die bereits vorliegenden Daten und Informationen aus der Kundenbeziehung, um gegenüber Kunden personalisierte Empfehlungen auszusprechen.

Da sich ein kontextunabhängiges Empfehlungssystem im Gegensatz zu einem kontextabhängigen Empfehlungssystem technisch und datenschutzrechtlich nahezu unmittelbar umsetzen und anwenden lässt, wird im Folgenden ein solches kontextunabhängiges Empfehlungssystem näher betrachtet. Kontextunabhängige Systeme können auch als Ausgangspunkt zur Entwicklung kontextabhängiger Empfehlungssysteme angesehen werden.

Leitidee "Social Navigation"

Leitende Idee eines kontextunabhängigen Empfehlungssystems ist die Social Navigation. Darunter wird das zur Verfügungstellen sozialer Hinweise zur Orientierung auf Basis kollektiver Intelligenz verstanden. Wie bereits erwähnt, bilden Empfehlungssysteme die menschliche Eigenschaft nach, sich in komplizierten und/oder unübersichtlichen Entscheidungssituationen am Verhalten ähnlicher Menschen zu orientieren beziehungsweise eine Empfehlung von Verwandten, Freunden und/oder Arbeitskollegen einzuholen und damit nach sozialen Hinweisen zur Orientierung zu suchen.

Beispielhaft kann die Idee der Social Navigation an der Suche nach einem neuen Laptop bei Amazon veranschaulicht werden. Aufgrund der Vielzahl der Angebote kann zur ersten Orientierung die Anzahl der Bewertungen anderer Amazon-Nutzer (beziehungsweise Amazon-Kunden) der angezeigten Laptops herangezogen werden.

Im nächsten Schritt will der betreffende Nutzer wissen, wie die Bewertungen (Ratings) im Detail ausfallen, sodass die Anzahl der Bewertungen zusätzlich nach deren Ausprägung betrachtet werden. Beispielsweise kann nach der Anzahl der Bewertungen von Laptops mit mindestens vier von fünf möglichen Punkten selektiert werden. Damit weiß der Nutzer allerdings noch nicht, ob die so selektierten Laptops von Kunden beziehungsweise Nutzern stammen, die ihm ähnlich sind und daher auch einen ähnlichen Bedarf und ähnliche Präferenzen in Bezug auf einen Laptop haben.

Kollaboratives Filtern

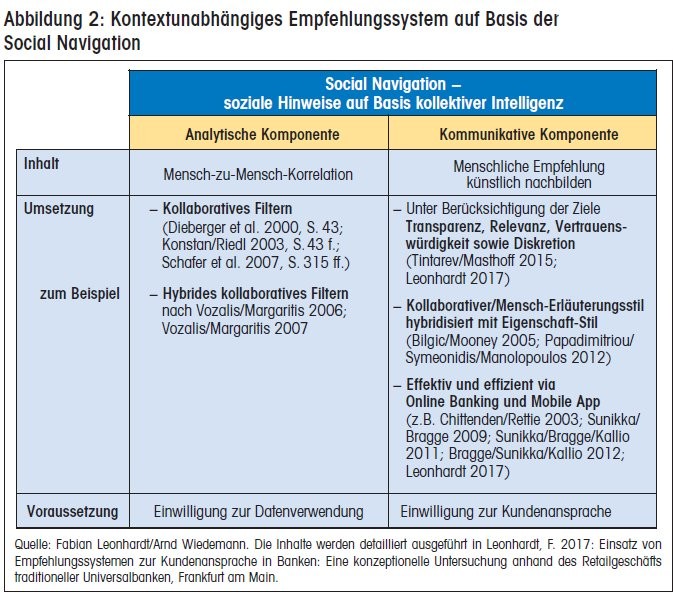

Genau dies übernimmt das sogenannte kollaborative Filtern im Rahmen der analytischen Komponente eines Empfehlungssystems. Es filtert die ähnlichsten Nutzer (Kunden) zu einem konkreten Nutzer (Kunden) heraus und dient als Grundlage des sozialen Hinweises beziehungsweise der Empfehlung. Im Rahmen des kollaborativen Filterns können sowohl Verhaltensdaten des Nutzers gegenüber Produkten als auch demografische und sozioökonomische Daten des Nutzers berücksichtigt werden.

Eine Methode des kollaborativen Filterns ist das sogenannte Nächste-Nachbarn-Verfahren, das im Wesentlichen auf der Identifikation und Auswertung von Menschzu-Mensch-Korrelationen basiert und damit der Idee der Social Navigation folgt.

Bezogen auf Finanzdienstleistungen bedeuten Social Navigation und kollaboratives Filtern, dass Kunden proaktive Empfehlungen auf Basis des Verhaltens und der Präferenzen ihrer ähnlichen Kunden (also ihrer Nachbarn beziehungsweise ihrer jeweiligen Peers) erhalten. Damit wird das menschliche Verhalten, Empfehlungen von ähnlichen Menschen einzuholen, künstlich auch für Finanzdienstleistungen nachgebildet, indem ein Algorithmus diese Ähnlichkeiten herausfiltert und so auf offene und noch ungedeckte Bedarfe schließt.

Empfehlungen erklären

Auch die Kommunikation derartig generierter Empfehlungen orientiert sich nah an menschlichen Empfehlungen, indem die für eine Empfehlung relevanten Merkmale künstlich nachgebildet werden. Dazu wird dem Empfänger der Empfehlung transparent und nachvollziehbar aufgezeigt, warum diese für ihn relevant ist und warum der Empfehlung vertraut werden kann. Dabei ist auch zu berücksichtigen, dass die Kommunikation gerade bei sensiblen finanzbezogenen Informationen diskret und sicher erfolgen muss.

Da finanzbezogene Produkte zudem tendenziell eher kompliziert und damit erklärungsbedürftig sind, ist eine Erläuterung der Empfehlung erforderlich, damit der Kunde die Relevanz des empfohlenen Objekts (Produkts) nachvollziehen kann. Die Empfehlung kann dabei prinzipiell über sämtliche Kanäle kommuniziert werden, die Kreditinstitute heutzutage im Kontakt zu ihren Kunden nutzen. Im Vordergrund sollten allerdings die digitalen Kanäle, wie beispielsweise eine Mobile App und/oder das Online Banking, stehen.

Voraussetzung für die Anwendung eines solchen kontextunabhängigen Empfehlungssystems ist eine sowohl datenschutzrechtlich zulässige als auch moralisch legitimierte Verwendung der Kundendaten. Diese Zulässigkeit sollte über eine Einwilligung des Kunden hergestellt werden.

Die beiden Elemente eines Empfehlungssystems zur proaktiven Kundenansprache, die analytische und die kommunikative Ausgestaltung, fasst Abbildung 2 zusammen und nennt beispielhaft für jede Komponente konkrete Beispiele und Anhaltspunkte zur Umsetzung im Kontext von Finanzdienstleistungen.

Nicht nur für Bankprodukte

Anwendungsfelder eines Empfehlungssystems für Finanzdienstleistungen können proaktive Verbesserungsvorschläge sein, die sich aus den Transaktionsdaten der Kundenbeziehung ableiten lassen.

- Empfehlungen als Verbesserungsvorschläge sind nicht nur denkbar für Bankprodukte, sondern auch zu allen wiederkehrenden Ausgaben, zum Beispiel für Mobilfunkverträge, Versicherungsprodukte oder Lebenshaltungskosten, die auf Basis des Girokontos im Vergleich zum Peer generiert und kommuniziert werden.

- Außerdem können die Nutzungsintensität und der Nutzungsumfang einzelner Produkte aus dem Produktportfolio der Bank und ihrer Kooperations- und Verbundpartner mit dem Peer abgeglichen und daraus personalisierte Empfehlungen erzeugt werden.

Eine Erweiterung des Einsatzes von Empfehlungssystemen und der Kommunikation über digitale Kanäle stellt die Nutzung von Chatbots dar, die eine Empfehlung nicht nur kommunizieren, sondern standardisiert weitere Informationen und Inhalte zu den Leistungen und Produkten liefern und/oder Rückfragen beantworten können.

Für einen Kunden werden die Empfehlungen einer Plattform umso interessanter und wertvoller, je mehr Produkte und Leistungen über die Plattform verfügbar sind. Eine Universalbank als Betreiber der Plattform sollte daher nicht nur die eigenen Leistungen, sondern auch Leistungen anderer Finanzdienstleister oder gar Anbieter anderer Branchen integrieren. Dies wiederum ermöglicht eine Revitalisierung des Allfinanz-Ansatzes auf digitaler Basis.

Netzwerkeffekte generieren

Der Einsatz von Empfehlungssystemen dient im engeren Sinne dazu, das Cross- Selling beziehungsweise den Absatz von Finanzdienstleistungen anzuregen und im weiteren Sinne die Kundenbeziehung zu intensivieren. Angelehnt an den Einsatz von Empfehlungssystemen im Rahmen von E-Commerce-Plattformen sollen diese aber auch den Traffic auf der eigenen Plattform steigern und damit Netzwerkeffekte generieren.

Mit Blick auf die interne Bankorganisation führt der Einsatz eines Empfehlungssystems zu einer Steigerung der Effektivität von Ansprachen bei gleichzeitiger Hebung von Effizienzpotenzialen durch den Einsatz von Informations- und Kommunikationstechnologie.

Soll der Einsatz von Empfehlungssystemen gelingen, sind nicht nur die datenschutzrechtlichen Vorgaben einzuhalten, sondern es müssen auch die moralischen Erwartungen der Kunden erfüllt werden. Kunden vertrauen insbesondere den etablierten Universalbanken im Umgang mit ihren sensiblen finanzbezogenen Daten. Dieser Vertrauensvorsprung darf nicht aufs Spiel gesetzt werden.

Literaturhinweise und Quellen unter kreditwesen.de/bank-markt