Neue Kunden zu akquirieren ist teuer und ressourcenintensiv. Die Bestandskundenpflege dagegen zahlt auf den Ertrag ein, insbesondere, wenn den Kunden Zusatzleistungen angeboten werden, die einen garantierten und messbaren Weg zur Kundenbindung darstellen.

Eine langjährige Kundin einer Sparkasse erhält einen nüchternen Brief, in dem der Sparkassenvorstand in dürren Worten auf einer Seite eine aus ihrer Sicht bemerkenswerte Preiserhöhung des Girokontos ankündigt. Durch diese Information alarmiert, beginnt sie die Recherche nach einer Alternative - ein kostenloses Konto, vielleicht bei einer Direktbank. Das Sparkassenkonto wird sie kündigen - und vermutlich so schnell nicht wieder als Kundin zurückkehren. Somit muss die Sparkasse nun einen weiteren Rückgang der Kundenzahl beklagen, jedoch in diesem Fall von einer preissensiblen Schnäppchenjägerin, die nicht viele Produkte der Bank in Anspruch genommen hat. Ein Verlust für die Sparkasse?

Den Ertrag eines Kreditinstituts steigert vielmehr die Anzahl solcher Kunden, die zufrieden und loyal sind, selbst wenn der Kundenstamm etwas kleiner ist. Um diese Kunden zu halten, bietet sich ein sorgfältig zusammengestelltes Portfolio an Mehrwertleistungen an.

Kunden binden Services

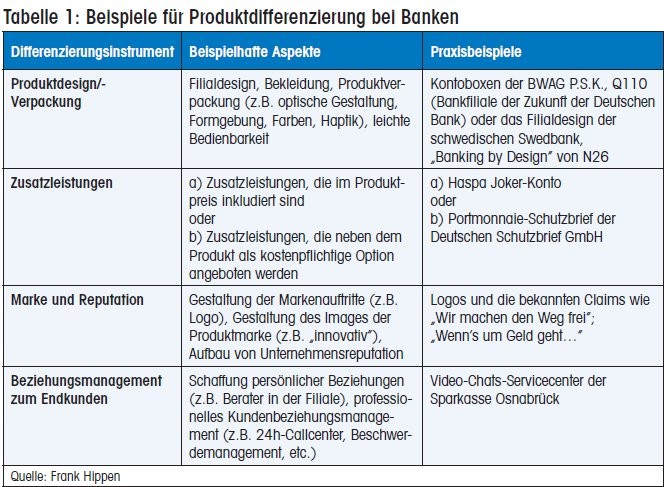

Für Banken und Sparkassen, die nicht tangible Produkte anbieten, wird das Instrument "Kundenbindung durch Services" empfohlen. Konzeptioneller Ausgangspunkt ist dabei die "Mehrwertzwiebel" nach Prof. Christian Homburg. Grundsätzlich kann hierbei neben dem austauschbaren Kernprodukt wie dem Girokonto zwischen den vier "Schalen der Produktdifferenzierung" unterschieden werden (siehe Abbildung 1).

Es ist mittlerweile erwiesen, dass Unternehmen, die sich maximal über alle vier "Schalen" vom Wettbewerb differenzieren, die höchsten Marktanteile und Renditen haben. Das effektivste Mittel in Bezug auf interne und externe Kosten stellt dabei Schale zwei dar, die Zusatzdienstleistungen. Erfolgreich implementierte und gemanagte Zusatzdienstleistungs-Programme zahlen darüber hinaus aber auch positiv auf die anderen drei Schalen ein.

Bei dem Produktdesign und der Verpackung (Schale 1) sind Bankkonten ebenso natürliche Grenzen gesetzt wie bei dem Thema Reputation (Schale 3). Hier stecken Deutschlands Banken immer noch in einer schweren Vertrauenskrise, auch wenn sich die Volks- und Raiffeisenbanken, die Sparda-Banken und die Sparkassen sowie die Direktbank ING-Diba vergleichsweise als Vertrauensanker für die Verbraucher erweisen.

Emotionale Zusatzleistungen für den Zufriedenheitstransfer

Kundenbindung durch Zusatzdienstleistungen wie Services zu steigern, ist erfolgversprechend, wenn man sie individuell passend zu der Ausrichtung der jeweiligen Bank und Zielgruppe auswählt. Je enger der thematische Bezug zur Kernleistung, beispielsweise einem Girokonto, und zum jeweiligen Bedarf der Zielgruppe, desto höher ist die Wahrscheinlichkeit, dass der Kunde die Services dazu in Anspruch nimmt und ein Zufriedenheitstransfer von der Zusatz- auf die Kernleistung stattfindet. Das passende Angebot an Zusatzleistungen führt dann zu einer Kundenbeziehungsverlängerung und -intensivierung sowie einer gesteigerten Kundenzufriedenheit.

Zusatzleistungen können sich dabei auf Leistungen erstrecken, die das Leben der Kunden günstiger, schöner, einfacher oder sicherer machen: Ob es nun klassische Versicherungsleistungen sind, die in das Konto eingepreist werden, oder für Premiumkunden ein eigener Concierge-Service, der rund um die Uhr für die ausgefallensten Reisewünsche zur Verfügung steht, der Kreativität sind keine Grenzen gesetzt.

Obligatorisch oder separat erhältlich?

Die Auswahl der Serviceleistungen kann entweder durch die Bank selbst oder durch Dienstleister erbracht werden. Dabei muss aus strategischer Sicht geklärt werden, ob sie in die Konten obligatorisch integriert werden - verbunden mit einer initialen Bepreisung oder einer Preiserhöhung bestehender Kontomodelle (Up-Selling) - oder ob sie optional und separat als Paket von Zusatzleistungen den Kunden ertragssteigernd kostenpflichtig verkauft werden (Cross-Selling). Hier bietet sich thematisches "Bundling" an, das die Dienstleistungen emotionalisiert und die Endkunden in ihrer Lebenswelt abholt.

Beispiele für Zusatzleistungen sind:

- Notfall-Bargeldservice weltweit: Im Falle von Diebstahl oder eines Kartendefekts werden Kunden innerhalb von 60 Minuten maximal 1 500 Euro Bargeld in lokaler Währung ausgezahlt und die Zahlungskarte gesperrt.

- Schlüsselfundservice: Ein zuvor registrierter Schlüssel wird bei Verlust vom ehrlichen Finder in einen beliebigen Postbriefkasten geworfen und von der Bank oder Sparkasse anschließend an den Besitzer weitergeleitet.

- Ticket-Service mit Ticketversicherung: Online oder über einen Anruf können Konzert- oder weitere Veranstaltungstickets inklusive einer Ticketrückvergütung und -versicherung gebucht werden.

- Reisebuchungsservice: Online oder über einen telefonischen Service können Kunden einen individuell zusammengestellten Urlaub buchen und eine Reiserückvergütung von bis zu 7 Prozent erhalten.

- Garantieverlängerung: Die Herstellergarantie elektrischer Haushaltsgeräte wird auf maximal vier Jahre verlängert.

- Cashback-Shops: Über White-Label-Online-Portale können Kunden vergünstigt in beliebten Online-Shops einkaufen.

- Kundenmagazin und newsletter: Aktuelle Informationen, Angebote, Veranstaltungen und regionale Neuigkeiten werden redaktionell aufbereitet an die Kunden verschickt, die ansprechend über die Aktivitäten der Bank informiert werden.

Up-Selling bezeichnet das Bestreben einer Bank, mithilfe von plausiblen Argumenten wie größerer Nutzen oder höherer Komfort, dem Kunden ein höherwertiges Produkt wie beispielsweise ein Mehrwertkonto anzubieten.

Mehrwertkonten mit Margeneffekt

Die Vollintegration von Mehrwertleistungen in das Kernprodukt wie beispielsweise dem Girokonto kann im Rahmen einer Preiserhöhung oder -einführung bei neuen oder bestehenden Konten vorgenommen werden. Dabei hat eine Preiserhöhung durchschlagenden Effekt auf den Erlös. Bei einem angenommenen Umsatz von 100 Euro, Kosten von 90 Euro und einem Erlös von 10 Euro eines Kunden halbiert beispielsweise eine Preissenkung um 5 Euro den Erlös bei gleichbleibenden Kosten von 90 Euro um 50 Prozent, das heißt es gibt kein effektiveres Mittel, um den Jahresgewinn zu reduzieren, als Preisnachlässe.

Steigt der Preis eines Kontos dagegen um 5 Euro an, und geht man davon aus, dass die Kosten für den Einkauf von Mehrwertleistungen nur minimal, hier um einen Euro steigen, verfügt man am Ende über ein Ertragsplus von 40 Prozent oder 4 Euro pro Kunde. Zur Rechtfertigung der Preiserhöhung oder zur besseren Kommunikation bieten sich dann die integrierten Mehrwertleistungen an.

Bei einer Bank, die mit Mehrwerk bepreiste Mehrwertkonten eingeführt hat - unterteilt in Basis- und Premiumkonten -, hat der beschriebene Weg sehr gute Ergebnisse geliefert. Die Bank verfügt über etwa 200 000 Privatgirokonten, davon mittlerweile 9 000 Mehrwertkonten. Die "gefühlte Wertanmutung" der Zusatzleistungen beträgt etwa 300 Euro für den Kunden. Der Einkaufspreis der Mehrwertleistungen für die Bank liegt bei 10 Euro. Da der Verkaufspreis des Kontos 120 Euro pro Jahr beträgt, erhält die Bank als Margeneffekt somit 110 Euro. Im Ergebnis erwirtschaftet die Bank also einen Margeneffekt von insgesamt 9,9 Millionen Euro pro Jahr.

Dazu addieren muss man den monetären Effekt auf die Kundenbindung. Diese Bank erwirtschaftet über alle privaten Konten ohne den genannten Margeneffekt einen durchschnittlichen Deckungsbeitrag (DB) in Höhe von 350 Euro. Die Kündigungsquote der Inhaber dieses Mehrwertkontos liegt jedoch bei nur 2,6 Prozent im Vergleich zu 8,6 Prozent bei den Basiskonten ohne Mehrwert. Multipliziert man nun die Differenz von 8,6 und 2,6 mit dem durchschnittlichen Deckungsbeitrag und der Anzahl der Mehrwertkonten, ergibt dies einen "Kundenbindungseffekt" von rund 1,9 Millionen Euro pro Jahr.

Zusammengerechnet betragen der Margen- und Kundenbindungseffekt erstaunliche 11,8 Millionen Euro pro Jahr - echter Zusatzertrag aus den Mehrwertkonten. Rechnet man diesen Betrag wieder auf die Gesamtanzahl aller Privatkonten um, ergibt dies einen "Sonderbeitrag" von knapp 60 Euro pro Privatkunden pro Jahr.

Cross-Selling: Durch mehr Leistungen die Erträge steigern

Durch Cross-Selling mit Zusatzleistungen kann ebenfalls der Ertrag pro Kunden effizient erhöht werden. Hier soll erreicht werden, dass bei den Kunden der Bank insgesamt mehr verschiedene "Zusatzpakete" platziert werden. Insoweit müssen diese optionalen Mehrwertpakete in ihrer Art nicht unbedingt und direkt mit dem vom Kunden nachgefragten Produkt zusammenhängen. Vielmehr geht es dabei um eine ganzheitliche Verkaufsstrategie, die den umfassenden Bedarf des Kunden erfasst und so weit wie möglich mit diesen Zusatzleistungen abdeckt. Der Kunde wird dazu angehalten, auch Produkte zu kaufen, die er ansonsten nicht direkt nachfragt.

Beim Cross-Selling mit komplementären Zusatzleistungen zum Kernprodukt, beispielsweise dem Girokonto, hat sich in der Praxis ein Portemonnaie-Schutzbrief etabliert. Bankkunden können den Portemonnaie-Schutz zunächst kostenlos drei Monate lang testen. Anschließend geht der Schutzbrief in eine kostenpflichtige Leistung über. Dieser Schutzbrief kann zu verschiedenen Gelegenheiten an die Kunden vertrieben werden: Als Kundengeschenk, als Addon bei einer Konto-Eröffnung oder im Rahmen einer Werbemaßnahme. Enthalten sind mehrere Leistungen, die von einem weltweiten Notfallbargeld im Falle eines Diebstahls über Bargeldersatz bis hin zur Kartensperrung reichen.

In einem Fall haben in einer Kundenbasis von 100 000 Kreditkartenkunden 17,5 Prozent ein solches Mehrwertpaket zusätzlich zu ihren Kreditkarten kostenpflichtig abgeschlossen und ihre Zahlkarte registrieren lassen, um im Notfall auf die Leistungen zugreifen zu können. Die hohe Abschlussquote dokumentiert den Bedarf der Kunden.

Allerdings genügen nur die Marke und Reichweite nicht, um auf diese Quoten zu kommen, der entscheidende Erfolgsfaktor ist der Prozess. Im vorliegenden Fall hat die Bank ihre erneuerten Kreditkarten aus Sicherheitsgründen im gesperrten Zustand verschickt und die Kunden mit dem Kartenträger aufgefordert, die Karten online oder durch einen Anruf zu entsperren. Bei dieser Gelegenheit wurde den Kunden dann das Angebot gemacht, ihre neue Kreditkarte sowie alle anderen Karten gegen Diebstahl, Verlust und Missbrauch - zunächst kostenlos - zu versichern.

Bei einem Brutto-Verkaufspreis von 48 Euro pro Jahr und einer Bestandsprovision von 20 Euro pro Jahr netto, das heißt exklusive Mehrwertsteuer, die die Bank vom Dienstleister für das Mehrwertpaket erhält, ergibt sich über einen Zeitraum von fünf Jahren gerechnet ein Provisionsertrag von 1,75 Millionen. Euro. Dieser Provisionseffekt wird begleitet von einem ebenfalls messbaren Kundenbindungseffekt, insbesondere durch die Registrierung der Zahlungskarten getrieben. So sinkt die Kündigerquote um nahezu 50 Prozent auf vier Prozent. Multipliziert mit der Anzahl der Schutzbriefkunden und dem Deckungsbeitrag von 100 Euro ergibt sich über fünf Jahre gerechnet ein Ertrag aus gesteigerter Kundenbindung, der 350 000 Euro entspricht. Zusammengerechnet betragen der Provisions- und Kundenbindungseffekt ganze 2,1 Millionen Euro Zusatzertrag aus dem Mehrwertprogramm.

Die Kommunikation entscheidet

Nicht nur die passende Auswahl der Services (Customization) spielt eine Rolle, sondern auch eine professionelle, nutzenorientierte Kommunikation und das anschließende kompetente Erbringen der Serviceleistung. Hierzu zählen personalisierte Direktansprache der Kunden, ein zielgerichtetes Marketing, aber auch regelmäßige Befragungen der Kunden zu ihrer Zufriedenheit. Die Abwicklung der Services sollte großen Wert auf geringe Fehlerquoten, persönliche Ansprache der Kunden und Nachhalten von Optimierungspotenzialen legen.

Wie lässt sich nun die Kundenloyalität durch neue Kontomodelle steigern?

Unter der Voraussetzung, dass die Erfolgsfaktoren - die wenigen, aber richtigen Mehrwertleistungen, die richtige und regelmäßige Multi-Kanal-Kommunikation der passende Vermarktungsprozess und kundenorientierte 24/7-Abwicklung - berücksichtigt werden, können selbst bei Preiserhöhungen Kunden gehalten werden.

Kündigerquoten eindämmen

So sollte für neue Kontomodelle, die eine Preisanpassung vorsehen und gegebenenfalls eine hohe Kündigerquote hervorrufen könnten, ein sorgfältig geplanter Prozessablauf eingehalten werden. Dieser beinhaltet nicht nur die Überlegung, ob die Preiserhöhung pauschal für alle Konten gelten soll oder nur für einige - je nach Zielgruppenanalyse -, sondern auch einen Zeit- und Kommunikationsplan.

Um den Endkunden zu verdeutlichen, dass durch die Preiserhöhung nicht nur sein zuvor austauschbares Produkt durch Zusatzleistungen individualisiert wird, sondern dass er auch einen Vorteil bei Nutzung der Zusatzleistung erfährt, sollte das Kommunikationskonzept Cross-Channel-Marketing-Elemente beinhalten. So wird gewährleistet, dass der Kunde auf allen genutzten Kanälen die Vorteile des neuen Kontos mit Zusatzleistungen erfährt.

Darüber hinaus sollten die Direktansprache per Post - der vorgeschriebene Weg -, aber auch die digitale Kommunikation genutzt werden. So können beispielsweise auf den Internetseiten der Bank oder Sparkasse die Vorteile des neuen Kontos frühzeitig kommuniziert, aber auch ausgewählte Leistungen beispielsweise auf Facebook bekannt gegeben werden.

Ist der Schritt auf das neue Kontomodell vollzogen, wird nun das Ziel gesetzt, dass der Kunde möglichst schnell die erste Leistung in Anspruch nimmt. Eine von Mehrwerk durchgeführte aktuelle Analyse (2017) hat ergeben, dass bei Mehrwertkonteninhabern, die mindestens eine Leistung in Anspruch genommen haben, die Kündigungsquote 0,2 Prozent beträgt. Deswegen besteht die Notwendigkeit, bestehende Kunden dann auch in aktive Kunden zu verwandeln, die Mehrwertleistungen kennen und bei Bedarf in Anspruch nehmen.