Waren digitale Anwendungen in der Vergangenheit im Wesentlichen Instrumente zur Steigerung der Effizienz von Prozessen und Wertschöpfungsketten in den Unternehmen, so hat sich deren Rolle in den vergangenen Jahren dramatisch geändert. Digitalisierung wird zum entscheidenden Erfolgsfaktor. Neue Geschäftsmodelle entstehen in rasanter Geschwindigkeit, traditionelle geraten genauso schnell unter Druck und müssen weiterentwickelt werden. Wie gehen die deutschen Mittelständler mit dieser digitalen Transformation um? Und was heißt das für deren Banken?

Die Digitalisierung beschäftigt kaum eine Branche derzeit so stark, wie das Banken- und Versicherungswesen. Strategien und Geschäftsmodelle verändern sich durch neue Bedürfnisse der Kunden. Insbesondere in Deutschlands Mittelstand schreitet die digitale Transformation immer schneller voran. Die Mehrheit der mittelständischen Unternehmen möchte neue Technologien konsequent nutzen und sieht Anpassungsbedarf für ihr Geschäftsmodell. Für immer mehr Unternehmen verbindet sich mit dem digitalen Wandel auch ein kultureller Wandel im eigenen Unternehmen. Das Ergebnis ist immer öfter eine Start-up-Mentalität, die ein verändertes Verständnis von Arbeit, Karriere und Leben verkörpert.

Wie weit ist der digitale Wandel im Mittelstand? Details dazu sammelte die Commerzbank im Rahmen der regelmäßigen Studien ihrer Initiative "UnternehmerPerspektiven". Diese wissenschaftlichen Erkenntnisse ermöglichen ein tief greifendes Verständnis von Themen und Trends, die den Mittelstand aktuell beschäftigen und Auswirkungen auf das Bankgeschäft haben. Die aktuelle Studie mit dem Titel "Unternehmen Zukunft: Transformation trifft Tradition" bietet Einblicke in den digitalen Wandel des Mittelstands.

Während die Mehrheit der Unternehmen (63 Prozent) die Möglichkeiten der Digitalisierung bislang vor allem zur Optimierung ihres bereits bestehenden Angebots nutzt, sind 18 Prozent branchenübergreifend bereits in wesentlichen Bereichen ihrer Geschäftstätigkeit durch die Digitalisierung geprägt. Sie nutzen die neuen Techniken schon heute sowohl für die Entwicklung neuer Produkte oder Dienstleistungen als auch zur Erschließung neuer Vertriebswege und engagieren sich darüber hinaus - Stichwort Industrie 4.0 - in der digitalen Vernetzung entlang der Wertschöpfungskette. Der Mittelstand begreift Digitalisierung als Wachstumsmotor.

Auf dem Weg zu einem neuen Führungsverständnis

Die Studie zeigt, dass sich - angetrieben durch den digitalen Wandel - ein neues Führungsverständnis im Mittelstand etabliert. Praktisch alle befragten Unternehmer stimmen der Aussage zu, dass Führungskräfte künftig noch stärker als Moderatoren und Motivatoren agieren sollten. Immerhin 77 Prozent der Befragten sind der Ansicht, dass Führung künftig weniger Kontrolle, eher Koordination bedeutet, weil Mitarbeiter autonomer agieren werden. 68 Prozent ziehen daraus den Schluss, dass weniger Führungsebenen in den Unternehmen gebraucht werden, auch große Unternehmen mit vielen Führungsebenen weichen hier nicht vom mittelständischen Durchschnitt ab.

Gleichzeitig hält sich in vielen Unternehmen noch ein traditionelles mittelständisches Führungsverständnis, demzufolge der Chef "vom Fach" sein und idealerweise der beste fachliche Experte im Unternehmen sein müsse: Erst 54 Prozent der befragten Unternehmer glauben, dass Führung von morgen heißt, auf die beliebte Rolle des besten fachlichen Experten zu verzichten.

Die Unternehmen stehen vor der Herausforderung, ihre Organisation und Kultur nachhaltig zu verändern, um die digitale Transformation zu bewältigen.

Kulturwandel erreicht auch die Banken

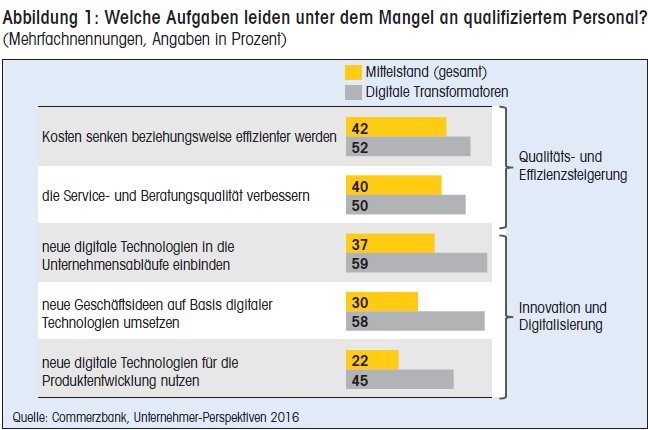

Damit die digitale Transformation auch in den Banken erfolgreich stattfinden kann, bedarf es speziellen Know-hows, das ohne neue (IT-)Mitarbeiter kaum zu erreichen ist. In einer bestehenden Organisation gilt es beim Thema Personal jedoch, die Waage zu halten.

Schließlich verlieren durch die Digitalisierung, zum Beispiel durch effizientere Prozesse, auf der einen Seite Menschen ihren Arbeitsplatz, auf der anderen Seite werden Fachleute mit speziellen Hard-, aber vor allem Soft Skills benötigt, um die Banken in die Zukunft zu transformieren. Interne Qualifikation ist damit ein unentbehrlicher Bestandteil einer nach vorn gerichteten Talent-Strategie.

Neben den fachlichen Anforderungen an neue Mitarbeiter sind insbesondere ein offenes Mind-Set und die Bereitschaft, Neues zu lernen wichtig. Auch der Typus Manager hat sich im Laufe der Zeit stark verändert. Mitarbeiter müssen akzeptieren, dass Bankmanager heute nicht mehr tief im Detail versierte Fachexperten sind und nicht sein sollten. Viel wichtiger ist, dass sie es schaffen, das große Ganze zu vermitteln und starke Führungspersönlichkeiten sind.

Nur wer lernt, gewinnt: eine Fehlerkultur für Sieger

Wenn Firmen wirklich etwas Neues probieren wollen - und das ist angesichts des disruptiven Veränderungspotenzials der Digitalisierung von existenzieller Bedeutung -, dann müssen sie auch bereit sein, Fehler zu machen. Das gilt für Mittelständler wie für Banken: Für die Marktinnovationen von morgen müssen Unternehmen in Ideen und Projekte investieren, deren Wirtschaftlichkeit sie nicht absehen können. Flops gehören dazu. Die Entscheider müssen ihren Mitarbeitern die Gewissheit geben, dass sie auch mal Fehler machen können, sonst verkümmern Kreativität und Innovation. Eine offene Fehlerkultur sorgt dafür, dass Unternehmen selbst ihr bewährtes Geschäftsmodell hinterfragen und viele neue Wege ausprobieren - bevor ein Konkurrent auf diese Idee kommt. "Dienst nach Vorschrift" ist dafür nicht der passende Ansatz.

Darüber hinaus vergraulen Unternehmen damit genau die qualifizierten Mitarbeiter, nach denen sie händeringend suchen. Fehlerkultur ist kein weiches Wohlfühlthema, sondern erfolgskritisch - das sehen auch immerhin gut zwei Drittel der mittelständischen Unternehmer so, die im Rahmen der Studie befragt wurden; sogar drei Viertel bei Unternehmen, die schon heute in Produktentwicklung, Vernetzung der Wertschöpfung und Vertrieb besonders stark auf Digitalisierung setzen. Auch dies trifft wiederum genauso für die Banken zu, die an ihrer digitalen Agenda arbeiten.

Mit einem Web-Portal und ein paar Apps ist es nicht getan

Klar ist: Eine Digitalisierungsstrategie muss mehr sein, als das Online-Banking, um einige Kunden-Apps zu ergänzen, mit denen sich der Kontostand prüfen lässt oder eine Überweisung erledigt werden kann. Vielmehr gilt es, Kundenbedürfnisse genau zu erkennen und zu verstehen, um mithilfe der digitalen Möglichkeiten neue überzeugende Lösungen anzubieten.

Darüber hinaus heißt es für die Banken, sich der Digitalisierung ihrer Prozesse anzunehmen. End-to-End ist hier das Schlagwort. Ihre digitale Neu-Modellierung muss den Kunden einen spürbaren Mehrwert liefern. In den letzten 20 Jahren waren die Banken hierbei zu sehr nach innen orientiert. Das heutige Produktmanagement muss agil und kundenzentriert sein.

Neben kundenorientierten Web-Komponenten kommt intern dem Thema Daten - Stichworte Big Data und Predictive Analytics - eine besondere Rolle zu. Daten bilden die Basis für sämtliche Analysesysteme. Auch das beste Analysetool hilft nicht weiter, wenn die Datengrundlage mangelhaft ist. Auf einer soliden Datenbasis werden Banken zukünftig ihre Prozesse optimieren und Kundenbedürfnisse erkennen.

Neue Online-Tools: Beispiel Fördermittelfinder

Neue Online-Tools sollten Kunden vor allem einen konkreten Nutzen bieten. Ein anschauliches Beispiel für das Potenzial digitaler Lösungen, um seit langem bestehende Kundenbedürfnisse zu erfüllen, findet sich im Bereich der öffentlichen Förderprogramme für Investitionsvorhaben von Unternehmen.

Eine Suchmaschine sorgt dafür, dass der richtige Förderkredit deutlich einfacher gefunden wird: Mit dem neuen elektronischen Fördermittelfinder schafft die Commerzbank erstmals die Möglichkeit, mit wenigen Eingaben zu prüfen, welche Fördermittel der Kreditanstalt für Wiederaufbau (KfW) oder der Landesförderinstitute infrage kommen. Nach Eingabe der notwendigen Informationen zum Unternehmen und dem Projekt erhält der Nutzer direkt das Ergebnis der Datenbanksuche. Das innovative Tool steht sowohl Kunden als auch Nichtkunden kostenlos zur Verfügung.

Finanz-Start-ups zu Verbündeten machen

Neben den klassischen Banken etablieren sich immer mehr neue Player am Markt, die den Banken ihre angestammten Geschäftsbereiche streitig machen, indem sie versuchen, diese zu optimieren und kostengünstiger zu gestalten. Dabei starten diese sogenannten Fintechs in der Regel auf der grünen (IT-)Wiese. Als Herausforderer operieren einige der Fintechs auf sehr speziellen Produktfeldern des Bankensektors, zum Beispiel Zahlungen am Point of Sale. In jedem einzelnen dieser Felder ist dabei für die Banken der neue Wettbewerb zu verschmerzen, in der Summe verändern diese neuen Player aber durchaus den Markt.

Bei den großen Tech-Riesen, wie beispielsweise Google oder Apple, kommt hinzu, dass deren Business-Case - zum Beispiel für Payments - in ein größeres Geschäftsmodell eingebettet ist, das selbst disruptives Potenzial aufweist. Für diese Wettbewerber zählt zum Beispiel die Marge aus dem Geschäft mit Online-Werbung, nicht die des Bankproduktes. Das stellt einen fundamentalen Unterschied zu einer klassischen Bank dar, dessen Auswirkungen für die etablierte Finanzindustrie noch unterschätzt werden.

Wichtig für den Erfolg von morgen ist für die Banken, über das digitale Tagesgeschäft hinaus innovative Ideen voranzubringen. Am Beispiel der Commerzbank lässt sich das exemplarisch darstellen: Sie hat im März 2014 - als erste Großbank in Kontinentaleuropa - einen "Brutkasten" für Finanztechnologie-Start-ups ins Leben gerufen: die Main Incubator GmbH.

Main Incubator und Main Funders

Das hundertprozentige Tochterunternehmen der Mittelstandsbank fördert und investiert in Start-ups mit innovativen Lösungen, deren Schwerpunkt im unternehmerischen Finanzmanagement mit Fokus auf dem Firmenkundengeschäft liegt. Das Angebot an die Start-ups umfasst Zugang zu den Firmenkunden der Bank, Beteiligungskapital, Banking-Know-how, Büroräume und eine Infrastruktur in Frankfurt.

Zu den bisherigen strategischen Investments des Main Incubator zählen Gini, ein Vorreiter in der semantischen Echtzeit- und selbstoptimierenden Datenanalyse und -verarbeitung, sowie der Auszahlungsdienstleister Optiopay, der mit seiner neuartigen Plattform Zahlungen von Unternehmen an deren Kunden oder Mitarbeiter abwickelt. In diesem Zuge bietet Optiopay höherwertige Gutscheine zahlreicher bekannter Einzelhändler und Dienstleister als Auszahlungsoption an.

Gemeinsam mit Main Incubator hat die Commerzbank außerdem als erste deutsche Großbank eine neue Finanzierungsplattform für mittelständische Unternehmen entwickelt. Die sogenannte Peer-to-Peer-Lending-Plattform trägt den Namen Main Funders. Mithilfe dieses Finanzierungsmarktplatzes können Kunden der Mittelstandsbank konkrete Investitionsvorhaben potenziellen Investoren vorstellen, um diese für eine Finanzierung zu gewinnen. Main Funders kombiniert die Kompetenzen und langjährige Erfahrung einer etablierten Bank mit denen eines agilen und innovativen Start-ups. Die mittelständischen Kunden profitieren von fundiertem Banking-Know-how, erprobten und aufsichtsrechtlich genehmigten Prozessen sowie einer nutzerfreundlicher Plattform, die einfach zugänglich ist.

Banken müssen neue Chancen nutzen

Hoher Wettbewerbsdruck und veränderte regulatorische Rahmenbedingungen sowie die andauernde Niedrigzinsphase und sich wandelnde Kundenbedürfnisse drängen Banken nicht erst seit heute dazu, strategische Veränderungen voranzutreiben. Für die Banken bietet die digitale Transformation die große Chance, sich durch neue Geschäftsmodelle unabhängiger von Zinserträgen zu machen sowie gleichzeitig alte und neue Kundenbedürfnisse durch innovative Lösungen überzeugend zu erfüllen.

Dafür ist es essenziell, Trends früher zu erkennen, sich früher daran zu beteiligen und schließlich Trends selbst mitzugestalten. Disruptive Innovationen, die bestehende Technologien oder Dienstleistungen vollständig verändern oder verdrängen, werden typischerweise nicht von etablierten großen Anbietern geboren. Doch auch hier gilt: Wo ein Wille ist, ist auch ein Weg. Gerade im Fintech-Bereich bietet die enge Zusammenarbeit von Banken mit Start-ups und Entrepreneuren eine optimale Basis: So verbindet sich die Flexibilität eines agilen Inkubators mit der Erfahrung und Stabilität einer etablierten Bank.

Michael Kotzbauer, Bereichsvorstand Corporate Banking, Commerzbank AG, Frankfurt am Main