Die Bedeutung der Girokonten für die Erträge bei Banken und Sparkassen wächst. Eine aktive Preispolitik ist gefragt. Neben einer Analyse des Marktumfeldes und des Kundenverhaltens sind dabei eine deutliche Differenzierung des Angebotes und eine intensive Vorbereitung des Vertriebs entscheidende Erfolgsfaktoren. Das Praxisbeispiel der Taunus Sparkasse zeigt, wie diese Herausforderungen erfolgreich gemeistert werden können.

Der Impuls für die Überarbeitung der Privatgirokontostrategie der Sparkasse entstand unmittelbar durch den Wechsel des Vorsitzenden des Vorstands. Die zentralen Geschäftsmodellpfeiler des Instituts kamen dabei auf den Prüfstand und somit auch das Girokonto. Denn gerade im Geschäftsgebiet im Dreieck von Frankfurt am Main, Bad Homburg und Wiesbaden, einer wachstumsstarken Region mit überdurchschnittlich hohen Vermögen und Einkommen, ist das Girokonto ein zentrales Ankerprodukt zum Kunden und steht für einen großen Teil der Erträge.

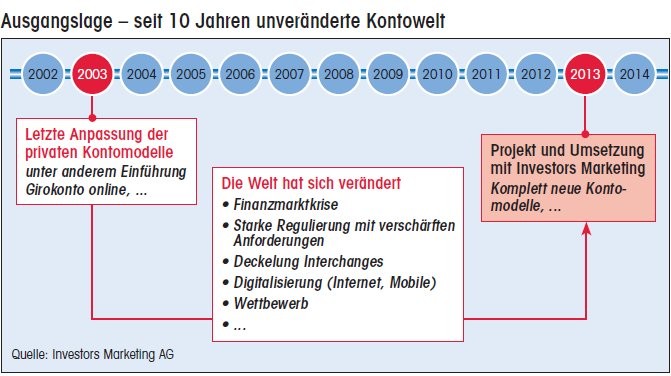

Ausgangslage: Online-Konto ohne Steuerungsfunktion

Die Ausgangslage für die Weiterentwicklung der Privatgirokontostrategie im Jahr 2013 war auf den ersten Blick sehr gut - die Kontolandschaft war historisch gewachsen und seit mehr als zehn Jahren unverändert. Gleichzeitig war die Taunus Sparkasse mit den angebotenen Kontomodellen mit einem Marktwachstum von etwa zwei Prozent pro Jahr erfolgreich. Der Grund für den Erfolg:

- Zum einen waren die Kontomodelle beim Vertrieb beliebt, da sie auch ohne Null-Euro-Angebot deutliche Preisvorteile gegenüber dem Wettbewerb aufwiesen.

- Zum anderen waren die Konten aber auch für die Kunden attraktiv, da jedes Modell alle Leistungen rund um den Zahlungsverkehr enthielt.

Der Unterschied lag vor allem in der Kartenausstattung. Somit konnten Kunden und Vertrieb bei der Wahl eines Kontos grundsätzlich nichts falsch machen.

Auf den zweiten Blick zeigte sich allerdings Optimierungspotenzial, denn die Kontomodelle berücksichtigten nur bedingt die Kos ten der enthaltenen Inklusivleistungen. Darüber hinaus war das Online-Konto kein echtes Online-Konto, denn es war lediglich das Synonym für ein billiges Konto, ohne das Online-Verhalten von Kunden zu fördern oder gar wirklich zu steuern.

Heben der Ertragspotenziale und echte Leistungsargumentation

Mit Blick auf die Ausgangslage, aber auch zur Vorbereitung auf die sich schon abzeichnenden Herausforderungen - zum Beispiel die Niedrigzinsphase mit Rückgang der Zinserträge oder die fortschreitende Digitalisierung bei Kunden - wurden zwei klare Ziele formuliert:

- Ertragspotenziale heben,

- Vertriebsmitarbeiter auf dem Weg einer echten Leistungsargumentation "nach vorne bringen".

Um diese Ziele zu erreichen, wurde das Projekt intern von Beginn an mit bereichsübergreifenden Teams besetzt, zu dem auch Vertreter des Vertriebs gehörten. Darüber hinaus wurde der Zeitplan bewusst eng getaktet, um eine intensive Beschäftigung zu erreichen und die Konzentration bis zur erfolgreichen Umsetzung aufrechtzuerhalten. Dies beinhaltete auch eine intensive Beteiligung des Vorstands im regelmäßigen persönlichen Austausch und - trotz der damit verbundenen Kosten - einen erfahrenen Berater, der aber bereit und in der Lage ist, einen individuellen Weg mit zu erarbeiten und außerhalb der standardisierten Lösungswege zu denken.

Einführung eines "echten" Online-Kontos

Zu Beginn der Projektarbeit erfolgte eine umfassende Analyse der individuellen Ausgangslage der Sparkasse im Girogeschäft. Neben der Wettbewerbs- und Vertriebssicht wurde vor allem die echte Kontonutzung der Kunden auf Einzelkontoebene unter die Lupe genommen. Bereits vorhandene Ideen wurden einbezogen und auf Basis der Erfahrung von Investors Marketing in Bezug auf Kundenkauf- und -nutzungsverhalten eine neue Kontowelt entwickelt. Am Ende standen drei Kontomodelle, die klar und wirklich trennscharf sind.

- Die beiden neuen Filialkontomodelle Giro Klassik und Giro Komplett wurden unmittelbar an den beiden grundsätzlich verschiedenen Kundenbedürfnissen "Bezahl nur das, was Du nutzt" beziehungsweise "all inclusive" ausgerichtet, die im täglichen Leben (zum Beispiel bei Reisen oder in der Konsumgüterindustrie) bereits lange als selbstverständlich bedient werden. Die Gestaltung erfolgte bis in kleine Details, um die Leitbilder Transparenz und wahrgenommene Fairness durchgängig sicherzustellen. So ist beispielsweise im Giro Komplett eine Mastercard Klassik enthalten; hatte der Kunde aber eine Goldkarte, wurden ihm die Kosten der Mastercard erstattet.

- Zusätzlich wurde als drittes Kontomodell ein "echtes Online-Konto" eingeführt, das nur im Internet eröffnet und umgestellt werden kann. Bei diesem Modell ging die Sparkasse den schmerzhaften Prozess, Filialleistungen wie Kontoauszugdrucker und Selbstbedienungsterminal bewusst sehr hoch zu bepreisen. Schließlich bieten Online-Wettbewerber diese Leistungen gar nicht an. Trotz eines monatlichen Grundpreises ist die Attraktivität des Kontos bei Online-Kunden hoch, nicht zuletzt deshalb, weil Kunden der Taunus Sparkasse alle Konten mit nur einer Karte nutzen können (und damit auch nur eine PIN benötigen) und eine erst jüngst prämierte App sogar inklusive ist.

- Das erfolgreiche Jugendkonto und das Bürgerkonto blieben selbstverständlich erhalten, sodass eine Kontowelt entstand, die "für jeden das richtige Konto" bietet.

Detaillierter Business Case nach Kundenreaktionen

Da eine solch grundlegende Veränderung bei der Kontologik, noch dazu mit einer insgesamt angestrebten Ertragserhöhung, nicht ohne Kundenreaktionen verläuft, wurden vor der Umsetzungsentscheidung die Kundeneffekte im Bestand und Neugeschäft ermittelt. Darüber hinaus wurde ein umfangreicher Business Case berechnet, der neben dem leicht ermittelbaren Bruttoeffekt (Menge mal Preisveränderung) auch den langfristig nachhaltig erzielten Nettoertrag (nach Kundenreaktionen) ausweist.

Dazu erfolgte zuerst die Aufnahme aller möglichen Faktoren, die die Rentabilität der Kontomodelle beeinflussen können. In einem Workshop wurden live verschiedene Szenarien berechnet, bei denen die Einflussgrößen als Parameter veränderbar waren (Simulation).

Die Kundenreaktionen wurden auf Einzelkundenebene für statistisch unterscheidbare Kundengruppen anhand zielgruppenspezifischer Preiselastizitäten (statt genereller Kundenpräferenzwerte) ermittelt und ökonomisch bewertet. Abschließend erfolgte eine Sensitivitätsanalyse, um die Volatilität der neuen Kontowelt zu veranschaulichen und somit dem Vorstand eine umfassende Entscheidungsgrundlage zur Verfügung zu stellen.

Intensiver Austausch mit Vertrieb als entscheidender Erfolgsfaktor

Bei der Umsetzung von Girokonto-Projekten ist es von zentraler Bedeutung, frühzeitig die eigenen Mitarbeiter und vor allem den Vertrieb mitzunehmen und auf die Veränderung "einzuschwören". Aus diesem Grund wurden die Kontomodelle und die Umsetzungsprozesse von Beginn an in intensivem Austausch mit Mitarbeitern der Marktbereiche entwickelt.

Nach der Grundsatzentscheidung wurde die Einbeziehung noch deutlich ausgeweitet, sodass bis zum Ende fast jeder sechste Mitarbeiter im Unternehmen im Rahmen eines im Hause erprobten Workshop-Formates etwas zu diesem wichtigen Thema beigetragen hatte. Auf diese Weise hat vor allem die interne Kommunikation über "Mund-zu-Mund-Propaganda" das Thema von Anfang an positiv geprägt.

Neuer Kommunikationsansatz: Nutzungsverhalten im Vordergrund

Mit der neuen Kontowelt verbunden war auch eine erhebliche Veränderung der Kommunikation rund um das Girokonto im Kundengespräch.

- In der Vergangenheit sprach man aufgrund der wenig differenzierten Kontowelt mit dem Kunden fast ausschließlich über den Kontopreis und die enthaltene Karten.

- Stattdessen sollten zukünftig das Nutzungsverhalten des Kunden und sein Bedarf im Mittelpunkt stehen. Die Berater erhielten hierzu einen einfachen Kontofinder, mit dem sie den Kunden in wenigen Fragen zum passenden Konto beraten können - ganz im Sinne des Sparkassen-Finanzkonzepts.

Zielgruppenspezifische Kundenansprache weiterer Erfolgsfaktor

Zweites Herzstück neben der Einbeziehung der Mitarbeiter war die zielgruppenspezifische und wertschätzende Kundenansprache. Das jeweilige neue Kontomodell mit seinen Preisen und Leistungen wurde den verschiedenen Kundengruppen so vorgestellt, dass sich diese ein klares Bild über das Zielkonto, aber auch über mögliche Alternativen machen konnten. Veränderungen wurden bewusst offen kommuniziert und nicht hinter einer Marketingsprache versteckt.

Mit einem Flyer, der die neue Kontowelt übersichtlich darstellt, sowie je nach Ausgangskonto und Nutzergruppe individuell gestalteten Kundenanschreiben gelang dies konform der Richtlinie über Zahlungsdienste, ohne Kunden (die ja nicht auf eine neue Kontowelt warten) zu verärgern.

Auf Kundenreaktionen vorbereitet

Trotz dieser umfassenden und zielgruppenspezifischen Kommunikation kommt es bei einer solchen Produktanpassung immer zu Kundenreaktionen. Deswegen war es ein wichtiges Anliegen im Projekt, alle Vertriebs- und Servicemitarbeiter bestmöglich auf die erwarteten Kundenreaktionen vorzubereiten. Aus diesem Grund gab die Taunus Sparkasse ihren Mitarbeitern in halbtägigen Schulungen Gelegenheit, die Hintergründe, das Vorgehen und die neue Welt kennenzulernen. Mit Trainern wurden mögliche Kundenanfragen und die Reaktionen darauf erarbeitet, diskutiert und geübt. Abschließend wurden noch zwei weitere Maßnahmen umgesetzt, um den Vertrieb bei der Umsetzung zu entlasten:

1. Im Servicecenter wurden für die ersten drei Wochen der Umstellung Kapazitäten kurzfristig aufgestockt und ein Team besonders für die neue Kontowelt geschult. Ziel war es, so viele Anfragen wie möglich bereits am Telefon fallabschließend zu beantworten. Alternativ wurden Termine vereinbart, um Beratern die Möglichkeit zu geben, mit dem Kunden in Ruhe zu sprechen und sich darauf vorzubereiten.

2. Die zweite Maßnahme bestand darin, die Gebühren von Kunden im neuen Einzelpreismodell Giro Klassik für die ersten drei Monate auf den Pauschalpreis des Giro Komplett (7,95 Euro) zu deckeln und einen eventuellen Mehrpreis zurückzuvergüten.

Erfolgreiches Projektergebnis

Zwar gab es gerade nach Versand der Kundenanschreiben vermehrt Anfragen und auch Kunden, denen die Veränderung nicht klar war oder zunächst nicht direkt eingängig erschien. Bis auf wenige Ausnahmen konnte der Vertrieb jedoch die neue Kontowelt erfolgreich vertreten. Das Ergebnis überzeugt.

Der Mehrertrag je Konto liegt auch heute noch stabil bei durchschnittlich 50 Prozent des Ertrags vor dem Projekt, ohne dass es zu signifikanten negativen Kundeneffekten kam.

Im Gegenteil - die neue Kontowelt führte sowohl in den ersten zwölf Monaten nach der Umstellung als auch bis heute zu einem andauernden Netto-Wachstum der Girokontozahlen. Dies ist sicherlich auch das Ergebnis der neuen Wertschätzung der Mitarbeiter im Vertrieb für das Produkt Girokonto und seine Leistungsfähigkeit im Wettbewerb.

Und die Kunden? Sie empfinden das Angebot nachweislich als angemessen, verständlich und fair - eben für jeden das richtige Konto.