Ein Robo Advisor bietet im Kern eine digitale Plattform der Vermögensverwaltung an. Der Prozess der Vermögensverwaltung läuft bei den Robo Advisorn häufig relativ ähnlich ab. Zum Einstieg erhebt der Robo Advisor webbasiert die Anlegereigenschaften. Auf eine menschliche Interaktion wird hierbei konsequent verzichtet.

Zielsetzung dieses initialen Prozessschrittes ist es, den individuellen Anleger einem bestimmten musterhaften Modellanleger zuordnen zu können. Dieser Musteranleger dient im Rahmen der Vermögensverwaltung als Repräsentant des realen Anlegers. Auf die Datenerhebung folgt die Portfolio-Generierung. Jeder Robo Advisor bietet dabei eine bestimmte Menge an vordefinierten Musterportfolios an, die häufig über den Anteil an Aktien und Anleihen im Depot oder über das mit dem Portfolio verbundene Risiko unterschieden werden. Anschließend wird auf Basis einer vorab definierten optimierten Zuteilung das passende Portfolio für den Anleger ausgewählt.

Vor dem Hintergrund dieser allgemeinen Beschreibung des Phänomens "Robo Advisor" soll im Folgenden beispielhaft der Anlageprozess des Unternehmens Visualvest vorgestellt werden, wobei im Mittelpunkt die Portfolioaufteilung und die Entwicklung eines Anlagevorschlages stehen sollen. Bei Visualvest handelt es sich um einen 2015 von Union Investment gegründeten, automatisierten Vermögensverwalter.1)

Der Einstieg in die Anlageberatung erfolgt wie bei allen Robo-Advisorn üblich ohne formelle Einstiegshürden direkt über die Startseite der Homepage. Eine Teilnahme am gesamten Prozess der Vermögensverwaltung ist dabei auch ohne vorherige Anmeldung möglich. Zu Beginn werden die Kundeneigenschaften erhoben, um aus diesen ein maschinenlesbares Abbild des Investors zu generieren.

Indirekte Erhebung der Risikotragfähigkeit

Bei der Erhebung der Anlegermerkmale lassen sich zwei besondere Fragenkomplexe feststellen2) , die sich auf die Risikotragfähigkeit und die Risikobereitschaft des Anlegers beziehen.

Bei den Fragen zur Risikotragfähigkeit wird die Fähigkeit des Anlegers zur Anlage in risikobehaftete Anlagetitel überprüft. Die Risikotragfähigkeit, auch Risikokapazität genannt, beschreibt dabei die Eigenschaft eines Anlegers, Risiken tragen und Verluste absorbieren zu können, ohne dadurch in finanzielle Schwierigkeiten zu geraten.

Aus einer theoretischen Perspektive lässt sich die Risikotragfähigkeit eines Anlegers als geforderte Mindestrendite beschreiben, die nur mit einer geringen Wahrscheinlichkeit unterschritten werden darf. Eine direkte Abfrage dieser Kenngröße ist nicht sinnvoll, da nur die wenigsten Anleger eine konkrete Vorstellung über die Mindestrendite besitzen. Ein verbreitetes Vorgehen ist daher die indirekte Ermittlung der Risikotragfähigkeit über Fragen zur finanziellen Situation. Typischerweise werden Informationen über das Alter des Anlegers, das verfügbare Nettoeinkommen, die angestrebte Sparrate und Investmentdauer sowie das Volumen der bereits bestehenden Investments abgefragt.

Visualvest erhebt in diesem Zusammenhang folgende Merkmale:

- Alter des Anlegers eingeteilt in Klassen von: 18 bis 34 Jahre, 35 bis 49 Jahre, 50 bis 64 Jahre und über 64 Jahre;

- frei verfügbares monatliches Einkommen nach Erfüllung aller Zahlungsverpflichtungen eingeteilt in Klassen von: weniger als 100 Euro, 100 bis 499 Euro, 500 bis 999 Euro und mehr als 1000 Euro.

- Angabe des Anlagevolumens als monatliche Sparrate, einmaliger Investitionsbetrag sowie gemischt monatliche und gleichzeitig einmalige Anlage

Angabe eines Zielbetrags und einer vorgesehenen Spardauer, wobei diese Information nur optional ist. Bei einer Inkonsistenz zwischen Anlagevolumen, Zielbetrag und Spardauer werden Vorschläge zur notwendigen Veränderung des Anlagebetrags beziehungsweise der Spardauer gemacht, um den Zielbetrag zu erreichen.

Risikobereitschaft: Portfolios mit 95-Prozent Konfidenzniveau

Die Risikobereitschaft des Anlegers kann als ein psychologisches Merkmal aufgefasst werden, das beschreibt, wie hoch die Toleranz des Anlegers gegenüber dem Eingehen von Risiken ist. In einem klassischen entscheidungstheoretischen Kontext würde dieser Sachverhalt über die Ermittlung der Risikoeinstellung (Risikoneutral, Risiko scheu oder Risikofreudig) sowie die Form der Nutzenfunktion abgebildet werden.3) Da Robo-Advisor jedoch kein anlegerindividuelles Portfolio generieren und Anleger in der Regel ihre Nutzenfunktion nicht kennen, wird in diesem Bereich häufig auf vereinfachte, in der Tendenz eher qualitative Merkmale zurückgegriffen.

Visualvest stellt in diesem Zusammenhang die folgenden Fragen:

- Erfahrung mit Geschäften in Investmentfonds, Optionen: Ja/Nein;

- Auftreten von Nervosität bei größeren Kursschwankungen und eventuellen zwischenzeitlichen Verlusten, Optionen: Ja, Etwas, Kaum und Nein

- Wunsch nach hohem Gewinn und Bereitschaft zum Eingehen höherer Risiken, Optionen: Ja, Etwas, Kaum und Nein.

Dem Anleger wird gemäß Tabelle 1 eine hypothetische Bandbreite an möglichen Gewinn- und Verlustrealisationen nach einem Jahr präsentiert, wobei er die für sich angemessenste Situation auswählen soll.

Zusätzlich gibt Visualvest an, dass jeder Strategie ein Portfolio zugeordnet wird, wobei mit einer Wahrscheinlichkeit von 5 Prozent die angegebenen Unter- und Obergrenzen überschritten werden können. Die angegebenen Bandbreiten stellen somit die in absoluten Beträgen ausgedrückten Value-at-Risk-Beträge zu einem 95-Prozent-Konfidenzniveau dar, wobei bei den Beispielportfolios eine Normalverteilung unterstellt wird.

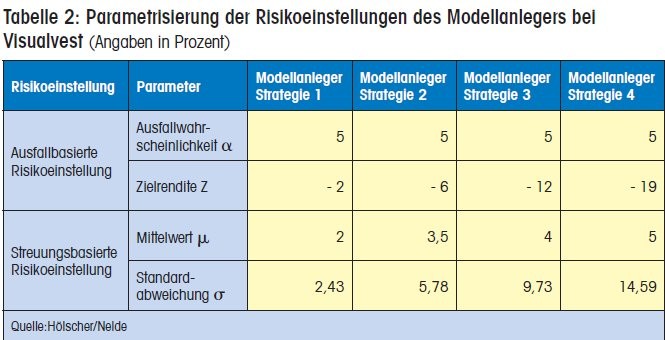

Im Gegensatz zu den vorausgegangenen Fragen lassen sich aus diesen Strategien quantifizierbare Merkmale zur Risikoakzeptanz ableiten. Ein Anleger, der die möglichen Bandbreiten der Strategie 1 präferiert, ist bereit in ein Portfolio zu investieren, welches mit einer Ausfallwahrscheinlichkeit Alpha=5% eine geringere Zielrendite als

Formel 1

innerhalb eines Jahres erzielt. Ebenfalls lassen sich aus der Angabe der Bandbreiten der 95-Prozent-Quantile und bei Unterstellung einer Normalverteilung auch Aussagen zur akzeptierten Streuung der Renditen in den jeweiligen Strategien ableiten. Bei Strategie 1 wird ein Mittelwert der Renditen von

Formel 2

unterstellt. Aus der Berechnungsvorschrift des Value-at-Risk (VaR)4) für normalverteilte Renditen kann die unterstellte Standardabweichung des Portfolios ermittelt werden, wobei µ den Mittelwert, N-1 die Inverse der kumulativen Normalverteilung, X das Konfidenzniveau und Sigma die Standardabweichung der Verteilung bezeichnet:

Formel 3

Aus den weiteren Strategien lassen sich gemäß Tabelle 2 die Risikomerkmale der unterstellten Modellanleger des Robo-Advisors Visualvest bestimmen.

Verknüpfung zwischen Antwortverhalten und Anlegertyp mittels Scoring

Nach dem Ausfüllen des Online-Fragebogens wird der Anleger einem bestimmten vordefinierten Anlegertypen zugeordnet. Die Verknüpfung zwischen Antwortverhalten und Anlegertyp erfolgt im aktuellen Entwicklungsstand der Robo-Advisor mittels eines Scoring-Modells. Den Antworten im Fragebogen werden Punktwerte zugeordnet, wobei zum Beispiel ein höherer Punktwert zu einer höheren Risikoausprägung des Modellanlegers führt. Über die Gewichtung der Score-Werte kann abschließend ein Gesamtscore des Anlegers ermittelt werden.

Die Verknüpfung mit einem Anlegertyp erfolgt schließlich über die Einordnung des berechneten Score-Wertes zu einer Bandbreite an akzeptierten Score-Werten für einen bestimmten Modellanleger.5) Die Ermittlung des Score-Wertes und der Zuteilungsmechanismus werden dabei nicht veröffentlicht. Bei der Generierung der Portfoliogewichte greift Visualvest nicht auf die klassische Markowitz-Portfoliooptimierung zurück, sondern verwendet eine risikobasierte Portfoliomodellierung.6) Visualvest bietet insgesamt sieben Musterportfolios7) an, wobei das Kapital wie aus Tabelle 3 ersichtlich auf die Anlageklassen Geldmarkt, Anleihen, Aktien und Rohstoffe aufgeteilt wird.

Periodisches und Stellenwert-Rebalancing verknüpft

Im Anschluss an die Anlageentscheidung überprüft der Robo-Advisor regelmäßig die Abweichung der Portfoliogewichte von dem Ausgangszustand. Bei Visualvest werden die Portfoliogewichte wöchentlich überprüft, wobei das Rebalancing erst bei Überschreitung eines gewissen Abweichung-Schwellenwertes ausgelöst wird.

Es liegt somit eine Verbindung von Periodischem- und Schwellenwert-Rebalancing vor. Neben dem regelmäßigen Rebalancing verspricht Visualvest, wie viele andere Robo-Advisor auch, dass die Auswahl der Anlagetitel regelmäßig auf Einhaltung der vorab definierten Kriterien überprüft wird.

Nutzerfreundlich...

Anhand der beispielhaften Darstellung des Anlageprozesses von Visualvest lassen sich einige der Vor- und Nachteile des Einsatzes eines Robo-Advisors verdeutlichen.

Der Ablauf ist einfach, gut nachvollziehbar, transparent und spricht damit sicherlich eine junge, online-affine Kundengruppe an. Die Online-Plattform ist flexibel erreichbar und es liegt eine hohe Usability vor.

...aber wenig individuell

Jedoch sind auch Nachteile einer automatisierten Vermögensverwaltung erkennbar.

- Die gesamte finanzielle Situation des Anlegers wird nicht erhoben. Die Individualität der Portfolios ist mit insgesamt sieben Musterportfolios auch als nicht besonders hoch einzuschätzen. Eine kundenindividuelle Ermittlung der optimalen Anlagetitel sowie deren Gewichtung werden nicht vorgenommen.

- Ebenso ist zweifelhaft, ob die verwendeten Fragen dazu in der Lage sind, die tatsächliche Risikobereitschaft des Kunden zu identifizieren.

- Durch die fehlende menschliche Komponente in der Beratung kann der Robo-Advisor daneben nicht kontrollieren, ob der Anleger alle Fragen und Hinweise korrekt verstanden hat.

Außerdem kann der Fall eintreten, dass der Anleger die Entscheidungen des Robo Advisors nicht nachvollziehen kann und gegebenenfalls bei Marktschwankungen voreilig das Portfolio auflöst. Visualvest stellt damit ein typisches Beispielunternehmen des aktuellen Ausbauzustands der Robo Advisory in Deutschland dar.

Literatur

Bendix, K.: Robolution im Asset Management, in: Portfolio institutionell, (2017), Heft 5, S. 32-34.

Dornhoff, J.: Digitale Anlageberatung 1.0 - Robo Advisors im Vergleich, in: Die Bank, (2017), Heft 3, S. 58-59.

Eisenführ, F./Weber, M./Langer, T.: Rationales Entscheiden, 5., überarbeitete und erweiterte Aufl., Berlin 2010.

Faloon, M./Scherer, B.: Individualization of Robo Advice, in: The journal of wealth management, Vol. 20 (2017), Issue 1, S. 30-36.

Fein, M. L.: Robo Advisors: A closer look, Juni 2015, dx.doi.org, Abfrage: 2. August 2017.

Finanztest: Robo Advisor - Beratung ist Programm, in: Finanztest, (2017), Heft 1, S. 56-63.

FINRA: Report on Digital Investment Advice, März 2016, www.finra.org, Abfrage: 19. Juni 2017.

Hens, T./Bachmann, K.: Behavioural Finance for Private Banking, Chichester 2008.

Hull, J. C.: Risikomanagement - Banken, Versicherungen und andere Institutionen, 4., akt. Aufl., Hallbergmoos 2016.

Uhlig, P.: Roboter für Geldanlage - Auf dem Weg zum Kassenschlager? - Marktbericht Deutschland, Juni 2017, www.reuters.com, Abfrage: 2. Juni 2017.

Reinke, H. J.: Robo Advisory - Neue Möglichkeiten, in: Bankinformation, (2017), Heft 4, S. 38-39.

Singh, I./Kaur, N.: Wealth Management through Robo Advisory, in: International Journal of Research - Granthaalayah, Vol. 5 (2017), Issue 6, S. 33-43.

Fußnoten

1) Vgl. Reinke, H. J. (Robo Advisory, 2017), S. 38.

2) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 31.

3) Vgl. Eisenführ, F./Weber, M./Langer, T. (Rationales, 2010), S. 263.

4) Vgl. Hull, J. C. (Risikomanagement, 2016), S. 303.

5) Vgl. Faloon, M./Scherer, B. (Individualization, 2017), S. 31.

6) Vgl. Finanztest (Robo Advisor, 2017), S. 60.

7) Eine Besonderheit des Robo Advisors Visualvest ist das Angebot von passiven, aktiven und nachhaltigen Musterportfolios. Wie bereits zu Beginn ausgeführt, ist die Auswahlmöglichkeit aktiver und nachhaltiger Anlagetitel für automatisierte Vermögensverwalter eher unüblich und lässt sich vermutlich mit der Gründung durch die Fondsgesellschaft Union Investment erklären. Aufgrund der Vergleichbarkeit mit anderen Robo Advisorn sollen im Folgenden nur die passiven Anlageformen betrachtet werden. Für eine detaillierte Übersicht über die verwendeten ETFs siehe: www.visualvest.de/vestfolio-etf