Sage und schreibe 0,03 Prozent - das ist derzeit der durchschnittliche Zinssatz der drei größten deutschen Banken für eine einjährige Tagesgeldanlage. Kein Wunder also, dass die DZ Bank errechnet hat, dass in den letzten zehn Jahren der entgangene Zins zu den zehn Jahren davor 436 Milliarden Euro gekostet hat. Pro Kopf sind das immerhin 5317 Euro!

Wer bisher beim Sparen auf risikolosen Zins setzte, geht offensichtlich leer aus. Was kann man also tun in Zeiten von Nullzinspolitik, um einigermaßen risikoarm sein Geld zu vermehren?

Quo vadis Garantie?

Als Alternative zu Tagesgeld und Co. hatte die Fondsbranche noch immer ein Ass im Ärmel: Die sogenannten Garantiefonds. Doch auch für die Fondsindustrie haben anhaltend niedrige beziehungsweise negative Zinsen erhebliche Konsequenzen. Kein Wunder also, dass Garantiefonds mit am stärksten vom Leben in der Zinswüste betroffen sind.

Die Garantiefonds haben bisher dem Anleger meistens zum Ende ihrer festgesetzten Vertragslaufzeit mindestens den Erhalt des eingezahlten Kapitals versprochen. Dies gelang ihnen in der Regel dadurch, dass sie einen Großteil des eingezahlten Kapitals in sichere Rententitel und Staatsanleihen mit einem risikolosen Zins angelegt hatten. Damit sollte zunächst die Garantie gewährleistet werden. Der Rest des Kapitals fließt wiederum in risikoreiche Anlageklassen, zumeist in globale Aktienwerte. Damit wird dem Anleger zusätzlich zur Garantie die Möglichkeit gegeben, an der Performance globaler Aktienmärkte partizipieren zu können. Je niedriger jedoch der sichere Ertrag der Rententitel ist, desto weniger Spielraum gibt es für risikoreichere Anlagen. Wenn vor der Finanzkrise 2008 rund 20 Prozent eines neuen Garantiefonds oder mehr in Aktien angelegt werden konnten, sind es im aktuellen Niedrigzinsumfeld nur noch homöopathische Dosen.

Das Resultat ist so konsequent wie logisch: Kein Zins, keine Garantiebasis. Keine Garantiebasis, kein Garantiefonds. Kein Wunder also, dass es in der letzten Zeit vermehrt zu Liquidierungen bestehender Garantiefonds kam. Gleichzeitig werden immer weniger neue Garantiefonds aufgelegt. 2015 waren es noch acht neue Garantiefonds. Bisher kamen 2017 lediglich zwei neue hinzu. Es sieht danach aus, dass diese Anlagegattung langsam, aber sicher in diesem Zinsumfeld ausstirbt.

Wertsicherung - eine Alternative

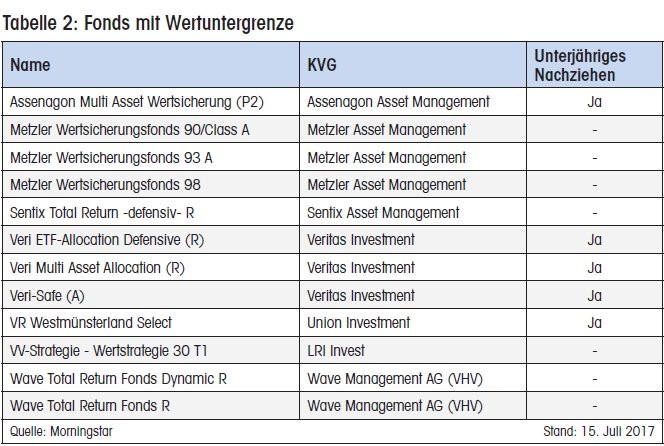

Um den Anleger trotzdem eine gewisse Sicherheit bei der Fondsanlage zuzusichern, bieten sich als Alternative Fonds mit Wertsicherungskomponente an. Für diese sogenannten Wertsicherungsfonds existieren in der Regel keine Laufzeitbegrenzungen und daher auch keine festen Rückzahlungsgarantien. Stattdessen begrenzen diese Fonds ihren maximalen Verlust pro Kalenderjahr auf einen vorher festgelegten Wert. Dieser liegt in der Regel zwischen 2,5 und 10 Prozent.

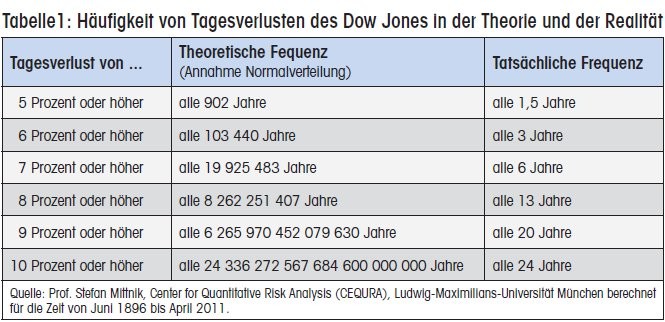

Im Gegensatz zu Garantiefonds handelt es sich bei diesen Verlustbegrenzungen jedoch nicht um Garantien, sondern lediglich um Absichtserklärungen der Fondsgesellschaften. Deshalb lohnt sich ein genauer Blick darauf, wie nachhaltig diese Absichtserklärung ist. Denn die Unterschiede können erheblich sein. In der Fondsindustrie ist es grundsätzlich üblich, mit Wahrscheinlichkeiten von 99,9 Prozent zu operieren - manchmal sind es auch 99,99 Prozent oder auch mal nur 99 Prozent. Reicht das, um Sicherheit gegen Schwankungen und unerwartete Ereignisse an den Finanzmärkten zu erzeugen? Na ja. Schaut man auf die reine Lehre der Normalverteilung, mag es klappen. Nur leider richten sich Märkte nicht nach der reinen Lehre (siehe Tabelle 1).

Wie sicher ist sicher?

Tatsächlich sprechen die reellen Höhen der eingetretenen Tagesverluste eine ganz andere Sprache. Deshalb richtet sich Veritas Investment an dem üblichen Industriestand Six Sigma aus, der ein Sicherheitsniveau im Bereich von 1 zu 1 Million anstrebt. Es würde ja auch niemand in ein Flugzeug steigen wollen, welches häufiger technische Probleme hat als in einem von einer Million Fälle.

Der Sicherheitslevel von 99,999 Prozent der Wertuntergrenze wird nun dadurch erreicht, dass mittels der Monte-Carlo-Simulation Wochen- und Monatsrenditen der unterschiedlichen Assetklassen aus einem möglichst langen Zeitraum gezogen werden und unabhängig von ihrem eigentlichen Eintrittsdatum frei Kombiniert werden. Im Ergebnis werden im systematischen Vorgehen von Veritas Investment die möglichen Kursschwankungen des angestrebten Portfolios rund 25 Millionen Mal simuliert. Das Portfolio wird nun so aus den einzelnen Assetklassen zusammengesetzt, dass mit einer Wahrscheinlichkeit von eins zu einer Million die angestrebte Barriere der Wertuntergrenze nicht erreicht wird. Anders gesagt, der Bremsweg des Portfolios wird so eingestellt, dass bei einer Vollbremsung die Barriere nur in einem von einer Million Fällen touchiert wird.

Doch das ist nur die halbe Miete, denn mittels des eingesetzten Risikokapitals soll ja auch noch ein Vorteil gegenüber der Geldmarktanlage erwirtschaftet werden. Schließlich reicht es nicht, wenn der Fonds wie der Hase vor der sprichwörtlichen Schlange bewegungslos erstarrt bleibt, wenn temporäre Abschläge innerhalb der Verlusttoleranz eintreten sollten.

Fonds "mit energieeffizienter Fahrweise" gefragt

Gefragt ist deshalb ein Fonds mit energieeffizienter Fahrweise bei möglichst hoher Durchschnittsgeschwindigkeit. Abruptes Bremsen sollte vermieden werden, heftiges Beschleunigen ebenfalls, weil es Energie kostet und oftmals direkt zum nächsten heftigen Bremsmanöver führt. Optimal wäre es, bei unübersichtlicher Verkehrslage lediglich temporär den Fuß vom Gas nehmen zu müssen bis sich die Situation geklärt hat. Die "1:1 Million Vollbremsung" ist durch ausreichende Sicherheitsabstände unbedingt zu vermeiden. Zu große Sicherheitsabstände führen jedoch dazu, dass man ständig überholt wird - und das ist auch nicht schön. Wie findet man also pro Assetklasse den richtigen Sicherheitsabstand abhängig von der aktuellen Verkehrsdichte, der auf jeden Fall größer sein soll als der "1:1 Million Bremsweg" um unfall- und stressfrei ans Ziel zu kommen?

Statisch oder dynamisch

Glücklicherweise weist die Mathematik wie so oft den richtigen Weg. Das Kelly-Kriterium, benannt nach dem Mathematiker J. L. Kelly Jr., beantwortet seit der Veröffentlichung 1956 1) eindeutig die Frage, welches relative Gewicht Portfoliobestandteile zueinander haben sollten und wie mit Verlusten und Gewinnen aus diesen Wertpapierpositionen für die Neugewichtung des Portfolios umgegangen werden sollte, um die Rendite zu maximieren. Das Kelly-Kriterium wurde insbesondere von E. O. Thorp 2) in einem der ersten Hedgefonds überhaupt höchst erfolgreich umgesetzt.

Bei der recht kleinen Gruppe von Wertsicherungsfonds unterscheidet man zwischen Fonds mit einer statischen und einer dynamischen Wertsicherungskomponente.

- Unter Fonds mit statischer Wertsicherungskomponente versteht man solche, die versuchen die festgelegte Verlustgrenze im Kalenderjahr nicht zu unterschreiten.

- Bei dynamischen Wertsicherungsfonds hingegen wird die Verlustgrenze unterjährig nach oben angepasst, wenn der Fonds eine vorher definierte Gewinnschwelle übersteigt. Damit werden erzielte Erträge innerhalb eines Kalenderjahres unter den Schutzschirm der Wertsicherung gestellt. Erwirtschaftet der Veri ETF-Allocation-Defensive eine Rendite von zwei Prozent gegenüber dem Jahresanfangskurs, wird die Verlustobergrenze um den Betrag der Gewinnschwelle verringert, das heißt von sechs Prozent auf vier Prozent bis Jahresende. Dies bedeutet, dass der Fonds mit der oben genannten Wahrscheinlichkeit nicht mehr als vier Prozent gemessen zum Jahresanfangswert verlieren wird. Dieser Prozess wiederholt sich jedes Mal aufs Neue, wenn die Performance des Fonds nochmals um mindestens zwei Prozent seit Jahresanfang zulegt.

Zum Jahreswechsel wird das Risikobudget dann wieder auf den Ausgangsstand und damit die Verlustobergrenze auf die vorgegebene Distanz gebracht. Selbst im Fall der Fälle würde bei unterschreiten der Wertuntergrenze eine "Cash-Lock"-Situation allerhöchstens bis zum Jahresende Bestand haben und nicht, wie dies in der Regel bei Garantiefonds der Fall ist, bis zum Ende ihrer Laufzeit. Doch das ist bei Veritas Investment seit Anwendung des Modells noch nie passiert - weder in Millionen von Simulationen noch im Lifebetrieb.

Zusammenfassend lässt sich also festhalten, dass sich durch das aktuell vorherrschende Niedrigzinsumfeld mehr denn je Wertsicherungsfonds für Anleger anbieten. Eine Kapitalgarantie ist dies nicht. Genauso wenig darf natürlich dabei eine Gewinnerwartung wie bei Dax und Co. angenommen werden. Weniger Schwankungsbreite geht auch mit einer reduzierten Renditeerwartung einher. Aber das ist auch nicht das, was Sparer im Regelfall erwarten. Sondern ein einfach kalkulierbares Risiko, Liquidität und eine im Vergleich zum Risiko angemessene Rendite bei langfristigem Festhalten an der Investition.

Bei den dargestellten Wertentwicklungen handelt es sich ausschließlich um Vergangenheitswerte, aus denen keine Rückschlüsse auf die künftige Entwicklung des Fonds gezogen werden können. Den Verkaufsprospekt und die wesentlichen Anlegerinformationen zu den Fonds von Veritas Investment finden Sie in deutscher Sprache unter www.veritasinvestment.de.

Fußnoten

1) Kelly, J. L. (1956). "A New Interpretation of Information Rate" (PDF). Bell System Technical Journal. 35 (4): 917-926.doi:10.1002/j.1538-7305.1956.tb03809.x.

2) Thorp, Edward O.; Kassouf, Sheen T. (1967), Beat the Market: A Scientific Stock Market System (PDF), Random House