Der demografische Wandel stellt das Umlageverfahren der gesetzlichen Rente in Deutschland vor immer größere Herausforderungen. Die Beitragszahler werden deutlich weniger und die Zahl der Rentenempfänger steigt. Das Nettorentenniveau vor Steuern - gemessen am letzten Einkommen - sinkt von 51,6 Prozent im Jahr 2010 auf 41,2 Prozent im Jahr 2060. Den Ruheständlern stehen dann rund 20 Prozent weniger Rente zur Verfügung. Dies ist insbesondere in Deutschland ein Problem, da hierzulande die gesetzliche Rente für viele Bürger immer noch das einzige Standbein der Alterssicherung ist.

Aber nicht nur die Rentner haben künftig weniger Geld, denn gleichzeitig werden die Erwerbstätigen stärker zur Kasse gebeten. Die Beiträge zur gesetzlichen Rentenversicherung von aktuell weniger als 20 Prozent des Bruttoeinkommens sollen, so die Prognosen, auf 27,2 Prozent im Jahr 2060 ansteigen.

Doch die Beiträge der Erwerbstätigen reichen schon heute nicht aus. Die staatlichen Zuschüsse zur Rentenversicherung stellen unterdessen den größten Posten im Bundeshaushalt dar. Mehr als 80 Milliarden Euro betrugen 2014 die Bundesmittel zur Finanzierung der gesetzlichen Rente. Damit trägt der Staat schon heute fast ein Drittel der gesamten Rentenausgaben. Diese Zuschüsse werden noch zunehmen müssen, damit das bestehende Rentensystem weiter funktionieren kann. Die Steuerzahler werden dadurch zusätzlich indirekt immer stärker belastet.

Um die Probleme des Umlageverfahrens der staatlichen Rente (erste Säule der Altersvorsorge) in den Griff zu bekommen, werden in der Politik unterschiedliche Lösungen diskutiert. Im Mittelpunkt steht dabei der Ausbau des gesetzlichen Umlageverfahrens. Bundesarbeitsministerin Andrea Nahles hat vorgeschlagen, in der Rentenversicherung sogenannte Haltelinien einzuziehen: Sie sollen verhindern, dass die Beiträge über 25 Prozent des Bruttoeinkommens steigen beziehungsweise die Renten unter 46 Prozent des letzten Nettoeinkommens fallen. Allerdings ist nicht klar, wie diese Haltelinien finanziert werden sollen. Das Konzept scheint nur durch höhere staatliche Zuschüsse finanzierbar, was wiederum den Steuerzahler belastet.

Aktien sind das Mittel der Wahl

Angesichts dieser Entwicklung müssen die zweite und dritte Säule der Altersvorsorge - also betriebliche und private Vorsorge - neben der staatlichen Rente ausgebaut werden, um zusätzliches Vermögen zur Sicherung des Lebensstandards im Alter aufzubauen. Hier sind renditestärkere Instrumente gefragt, um die Belastungen für die Sparer im Bereich des Machbaren zu halten. Aktien sind deshalb das Mittel der Wahl, um die sich abzeichnende Lücke in der gesetzlichen Rente zu schließen.

Welche Konzepte Erfolg versprechen, hat das Deutsche Aktieninstitut zusammen mit seinen Kooperationspartnern Bankhaus Metzler, Union Investment und Dekabank im Rahmen der Studie "Lebensstandard im Alter sichern - Rentenlücke im Alter schließen" 1) umfassend untersucht. Die Ergebnisse der Studie und der daraus hervorgegangene Aktionsplan "Aktienorientierte Altersvorsorge" werden im Folgenden dargestellt.

Schließen der Rentenlücke erfordert Rendite von vier Prozent pro Jahr

Ziel einer jeden Reform der Altersvorsorge muss es sein, das aktuelle Versorgungsniveau von rund 50 Prozent des letzten Nettoeinkommens vor Steuern zu halten. Diese Zielvorgabe findet sich unter anderem auch in den Rentenversicherungsberichten der Bundesregierung. Es müssen also Mittel und Wege gefunden werden, die fehlenden zehn Prozentpunkte auszugleichen, wenn das Rentenniveau bis 2060 von 50 auf rund 40 Prozent sinkt. Wie aber kann der Beitragszahler mit einem möglichst geringen finanziellen Zusatzaufwand seine Rentenlücke schließen und welche Instrumente sind dafür am besten geeignet?

Bei einer jährlichen Sparrate von drei Prozent des durchschnittlichen Bruttojahreseinkommens braucht der künftige Rentner, der sein Ansparen im Jahr 2015 beginnt, eine Rendite von 4,3 Prozent pro Jahr, um beim Renteneintritt im Jahr 2060 und einer durchschnittlichen Lebenserwartung von weiteren 21 Jahren die Rentenlücke zu schließen. Da Frauen länger leben, müssen sie 4,6 Prozent erwirtschaften, um unter ansonsten gleichen Annahmen eine auskömmliche Rente bis zum Lebensende zu erhalten.2)

Aktien zur Schließung der Rentenlücke nutzen

Geht man dagegen von einem Zinssatz von einem Prozent aus - dies entspricht derzeit der Umlaufrendite zahlreicher langlaufender Staatsanleihen - müsste die Rentnerin jährlich einen Anteil von 9,8 Prozent (Rentner: 8,5 Prozent) des Bruttoeinkommens sparen, um die Rentenlücke zu schließen. Das entspricht der aktuellen Sparquote deutscher Haushalte, die bei rund zehn Prozent liegt. Bei der Annahme eines Zinssatzes von einem Prozent müssten die Deutschen also ihre gesamten Ersparnisse ausschließlich in die zusätzliche Altersvorsorge stecken, um ihren Lebensstandard im Alter sichern zu können. Ein unrealistisches Szenario.

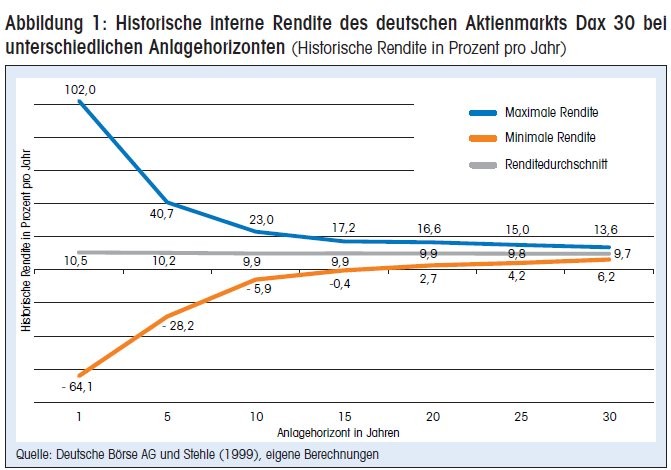

Verlässliche Renditen von mehr als vier Prozent lassen sich nur mit Aktien erwirtschaften. Abbildung 1 zeigt die langfristigen Renditevorteile von Aktien anhand historischer Werte für den Dax 30. Dabei werden Sparpläne mit monatlichen Beiträgen unterstellt, die typisch für die Altersvorsorge sind. Es wird die interne Rendite aller möglichen Sparpläne berechnet, die über verschiedene Anlagehorizonte von einem Jahr bis zu dreißig Jahren im Zeitraum von 1967 bis 2015 möglich gewesen wären.

Es zeigt sich, dass die Renditen im kurzfristigen Bereich zwar stark schwanken, sich aber langfristig in einem engeren Korridor und oberhalb von sechs Prozent bewegen. Bei einem Sparplan von über 30 Jahren, der typisch für die Altersvorsorge wäre, beträgt die maximale Rendite 13,6 Prozent und die minimale Rendite immerhin 6,2 Prozent. Sie liegt damit deutlich über den erforderlichen vier Prozent.

Da es mit Aktien gelingt, langfristig hohe Erträge zu erwirtschaften, setzen andere Länder Aktien viel stärker in ihren Altersvorsorgesystemen ein als das hierzulande der Fall ist.

Empfehlung an die Politik: "Aktionsplan aktienorientierte Altersvorsorge"

Während Deutschland mit vier Prozent Aktienanteil am verwalteten Vermögen der Pensionsfonds beziehungsweise Pensionskassen weit abgeschlagen ist und deutlich unter dem OECD-Durchschnitt liegt, kommen die Pensionsfonds in Schweden, das eine ähnliche sozialstaatliche Tradition wie Deutschland hat, schon auf einen Aktienanteil von 15 Prozent. Ganz zu schweigen von den Niederlanden (37 Prozent), Australien und den USA (je 49 Prozent). Aktiensparpläne ergänzen also in anderen Ländern schon jetzt wesentlich das gesetzliche Umlageverfahren.

Was aber kann die Politik in Deutschland tun, damit Aktien auch in Deutschland viel stärker in der Altersvorsorge genutzt werden? In dem "Aktionsplan aktienorientierte Altersvorsorge" haben das Deutsche Aktieninstitut und seine Kooperationspartner ihre Handlungsempfehlungen an die Politik zusammengefasst, die sich unmittelbar aus den Ergebnissen der Studie ergeben.

Dabei handelt es sich um Empfehlungen, die innerhalb des heute bestehenden Systems der betrieblichen und privaten Altersvorsorge (zweite und dritte Säule) umsetzbar sind.

- Neben der Möglichkeit, auf Beitragsgarantien und Mindestverzinsungen verzichten zu dürfen,

- muss das Aktiensparen über Riester mittels einer besseren Förderung gestärkt werden.

- Ein weiterer Vorschlag ist, das bestehende System um ein "Förderkonzept Altersvorsorge" zu ergänzen, das explizit das Wertpapiersparen mit Aktien incentiviert.

- Flankierend muss den Bürgern durch geeignete Aufklärungsmaßnahmen die Scheu vor der Aktienanlage genommen werden.

Diese Vorschläge werden im Folgenden näher erläutert.

Renditefresser Garantien in betrieblicher und privater Altersvorsorge

Dass Garantien und Mindestverzinsungen, wie sie bei Riester und in der betrieblichen Altersvorsorge heute üblich sind, die Anlage in Aktien erschweren und damit Rendite kosten, hat sich mittlerweile herumgesprochen.

Dieser Zusammenhang wird im Entwurf des Betriebsrentenstärkungsgesetzes auch offiziell bestätigt, der Anfang November vom Bundesministerium für Arbeit und Soziales und dem Bundesfinanzministerium vorgelegt wurde. Darin wird vorgeschlagen, eine Form der betrieblichen Altersvorsorge einzuführen, die ganz ohne Garantien auskommt ("reine Beitragszusage"). Dies wäre ein deutlicher Fortschritt, auch wenn die Details der "reinen Beitragszusage", wie sie derzeit diskutiert werden, keinesfalls dazu geeignet sind, zu deren Verbreitung beizutragen.

Garantien sind teuer. Dies zeigt eindrucksvoll eine Studie von Prof. Stotz von der Frankfurt School of Finance and Management. Während ein reiner Aktiensparplan bei einer Laufzeit von 42 Jahren und monatlichen Einzahlungen von 100 Euro ein Endvermögen von 509 000 Euro erreicht, beläuft sich das Endvermögen eines Sparplans mit Garantie nur auf 224 000 Euro. Die geringere Rendite des Sparplans mit Garantie ergibt sich daraus, dass die Garantie nur dann zu halten ist, wenn das Ersparte schwerpunktmäßig in festverzinslichen Wertpapieren angelegt wird.

Die Differenz des Endvermögens der beiden Sparpläne, die sich im genannten Beispiel auf immerhin 285 000 Euro entgangene Erträge beläuft, sind die Garantiekosten.3) Eine weitere negative Auswirkung der Garantie ist auch, dass beispielsweise die Anbieter von Riesterfondssparplänen den Aktienanteil der Sparpläne lange Zeit vor Rentenbeginn abzuschmelzen beginnen, um die Garantien nicht zu gefährden. Auch kurzfristige kostenintensive Umschichtungen in festverzinsliche Wertpapiere bei schlechten Marktlagen sind eine zwingende Folge der Garantie. Mit Blick auf die ertragsstarke Langfristanlage von Aktien sind also gerade Garantien kontraproduktiv.

Garantien nicht verpflichtend vorschreiben

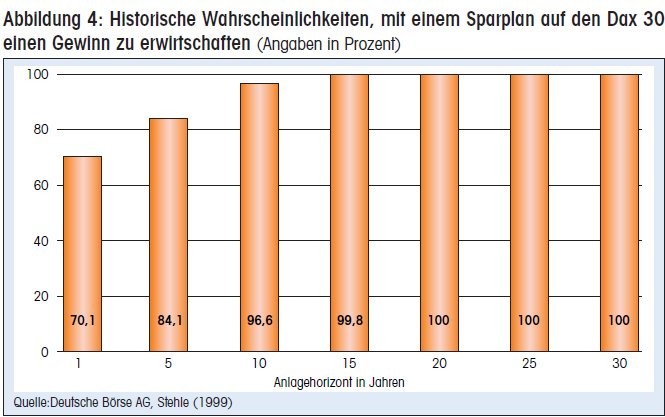

Garantien sind außerdem gar nicht erforderlich, da Gelder, die 20 Jahre und länger in Aktien angelegt werden, in der Regel keine Verluste erzielen (siehe Abbildung 3). Wie bei der Rürup-Rente sollte es deshalb auch in anderen Bereichen der Altersvorsorge möglich sein, auf Garantien zu verzichten.

Kunden, die im bestehenden System eine Garantie wünschen, sollten weiterhin entsprechende Produkte erwerben können. Sie sollten jedoch darüber informiert werden, wie sich diese Garantien auswirken und was sie auf lange Sicht kosten.

Dynamisierung der Fördersätze in der Riester-Rente

Um die Rentenlücke in der Altersvorsorge zu schließen, müssen die Bürger zusätzlich eine wesentliche Summe des monatlichen Einkommens zurücklegen. Damit sie dazu überhaupt in der Lage sind, ist es notwendig, die bereits existierende staatliche Förderung zu erhöhen. Ein Zulagensystem à la Riester erhöht die Akzeptanz und ist gerade für Bezieher geringerer Einkommen attraktiv - anders als Steuersparmodelle.

Allerdings wurde die Riester-Förderung, abgesehen von der Erhöhung der Kinderzulage von 185 auf 300 Euro (für ab 2008 geborene Kinder), nie angemessen angepasst. Die Grundzulage und der Sonderausgabenabzug betragen seit der Riester-Einführung in 2002 unverändert 154 Euro beziehungsweise 2 100 Euro.

Damit bei steigenden Einkommen der Eigenanteil nicht über Gebühr zunimmt, muss die Zulagenhöhe beziehungsweise der Sonderausgabenabzug an die Lohnentwicklung angepasst werden. Insofern ist der Vorschlag im Entwurf des Betriebsrentenstärkungsgesetzes von Anfang November, die Riester-Grundzulage von 154 auf 165 Euro pro Jahr anzuheben, ein richtiges Signal - mehr aber auch nicht.

Vielmehr sollte, wie schon in einem Bericht der Rürup-Kommission 2003 gefordert,4) eine Dynamisierung in Abhängigkeit von den Beitragsbemessungsgrenzen in der allgemeinen Rentenversicherung - die sich ja an der Lohnentwicklung orientieren - eingeführt werden. Wäre seit der Einführung von Riester im Jahr 2002 der Sonderausgabenabzug entsprechend angepasst worden, läge er heute bei rund 3 000 Euro pro Jahr und die Grundzulage bei rund 220 Euro pro Jahr.

Darüber hinaus darf die zusätzlich angesparte Altersvorsorge zukünftig nicht mehr auf die Grundsicherung im Alter angerechnet werden. Der Entwurf des Betriebsrentenstärkungsgesetzes geht insoweit in die richtige Richtung, als in diesem ein Freibetrag festgelegt wurde. Dieser soll sicherstellen, dass zumindest ein Teil der für das Alter zurückgelegten Gelder bei Renteneintritt dem Sparer auch zur Verfügung stehen.

Förderkonzept Altersvorsorge - Fokus auf die Aktienanlage

Die Lockerung von Garantieverpflichtungen und eine Ausweitung der Förderung helfen, die Aktienanlage in der Altersvorsorge zu erleichtern. Letztere kommt allerdings jeder Anlageform zugute - unabhängig davon, ob viel oder wenig in Aktien angelegt wird. Auch werden heute unsystematisch einige Sparpläne, wie Riester, staatlich gefördert, andere, wie "normale" Aktienfondssparpläne, dagegen nicht.

Mit Blick auf die bereits geschilderten Renditevorteile von Aktien ist ein explizites Signal in Richtung "Aktiensparen" notwendig. Ein entsprechendes Zeichen setzt unser Förderkonzept Altersvorsorge, das zum Ziel hat, alle Formen des Aktiensparens für das Alter zu fördern, solange sie für den langfristigen Vermögensaufbau geeignet sind. Dies gilt natürlich vor allem für Aktienfondssparpläne, aber aus Diversifizierungsaspekten auch für Rentenfonds.

Staatliche Aktienzulage und Freistellung von der Abgeltungsssteuer

Die staatliche Förderung erfolgt durch eine Aktienzulage, das heißt auf den eingezahlten Betrag gibt es nochmals 20 Prozent vom Staat dazu. Um die öffentlichen Haushalte nicht über Gebühr zu belasten, könnte der zu fördernde Eigenbetrag auf vier Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung begrenzt werden. Derzeit würde damit bei 3 000 Euro Eigenbetrag pro Jahr immerhin eine Zulage von fast 600 Euro gezahlt.

Eine weitere Förderkomponente, die wir vorschlagen, ist die Freistellung der Aktienerträge von der Abgeltungsteuer nach einer Anlagedauer von 20 Jahren. Dadurch wird der langfristige Aktienbesitz belohnt. Diese Forderung ist dabei keine Förderung im eigentlichen Sinne, sondern nur eine steuerliche Gleichstellung der Aktienanlage mit festverzinslichen Wertpapieren. Diese werden in Deutschland mit 25 Prozent besteuert, während Erträge aus Aktien einer Gesamtbesteuerung (auf Unternehmens- und Anlegerebene) von rund 50 Prozent unterliegen.

Förderung nur bei Mindestaktienquote und ohne Garantien

Förderfähig sind unserer Vorstellung nach nur solche Sparpläne, die eine bestimmte Mindestaktienquote aufweisen. Eine Orientierung bietet das Fondssparen bei den vermögenswirksamen Leistungen, das eine Aktienquote von mindestens 60 Prozent voraussetzt. Hierbei ist zu überlegen, inwiefern eine Lockerung zum Renteneintritt oder zum Vertragsende notwendig ist, um rechtzeitig Gewinne "in Sicherheit" bringen zu können. Ferner sollen im Rahmen des Förderkonzepts Altersvorsorge Beitragsgarantien oder Mindestverzinsungen explizit verboten sein, da beides die sinnvolle Anlage der Sparbeiträge in Aktien erschwert.

Um sicherzustellen, dass der Sparer die Rücklagen für die Altersvorsorge nicht vorzeitig für den Konsum verwendet, darf das im Rahmen des Förderkonzepts Altersvorsorge angesparte Aktienvermögen nicht vor Renteneintritt aufgelöst werden. Gleichzeitig muss dafür gesorgt werden, dass das Geld - abhängig von der jeweiligen statistischen Lebenserwartung - über die gesamte Rentenphase ausreicht. Um genügend Flexibilität in Notlagen, beispielsweise im Krankheitsfall, zu gewähren, muss es - unter Verlust der Privilegien - möglich sein, das angesparte Aktienvermögen vorzeitig aufzulösen.

Bankberatung stärken

Die Deutschen "fremdeln" mit der Aktie. Dies ist auch ein wesentlicher Grund, warum, anders als in anderen Ländern, die Aktienkultur in Deutschland noch nicht ganz so weit entwickelt ist. Hier wirkt Aufklärung unterstützend, die über unterschiedliche Kanäle stattfinden muss. Studien zeigen, dass die Sparer Altersvorsorgeverträge überwiegend in der Bankfiliale abschließen. Es ist daher wichtig, dass dieser Informationskanal genutzt wird, um die Sparer von "mehr Aktien" zu überzeugen. So kann das Förderkonzept Altersvorsorge in der Bankberatung gut genutzt werden, um für Aktien zu werben, über den richtigen Umgang mit den Risiken zu informieren und den Sparern die Scheu vor Aktien zu nehmen.

Aufklärung über eine aktienorientierte Altersvorsorge muss zudem Bestandteil einer nationalen Strategie zur finanziellen Bildung werden, wie sie laut OECD in mittlerweile 59 Ländern (darunter Australien, Neuseeland, Großbritannien, Niederlande, USA) bereits existiert oder in Planung ist.

Nationale Agenda zur finanziellen Bildung

Bestandteil einer solchen nationalen Agenda sollte sein, zunächst den Bildungsbedarf verschiedener Bevölkerungsschichten zu erheben, um dann zu überlegen, wie dieses Bildungsdefizit geschlossen werden kann. Entsprechende Maßnahmen setzen dann an Universitäten, der Erwachsenenbildung, einem zielgruppenadäquaten Internetangebot, der Weiterbildung am Arbeitsplatz durch Zusammenarbeit mit den Unternehmen oder an den Schulen an.

Kern der Agenda ist es auch, zu evaluieren, inwieweit bereits ergriffene Maßnahmen erfolgreich waren. Deutschland sollte sich die Erfahrungen anderer Ländern zu Nutze machen.

Weil Deutschland mehr Aktien in der Altersvorsorge braucht, ist jetzt die Politik am Zug, die Weichen entsprechend zu stellen. Erste Maßnahmen ergeben sich aus dem beschriebenen Aktionsplan Aktienorientierte Altersvorsorge. Angesichts der Finanzierungsprobleme des Umlageverfahrens und der Niedrigzinsphase darf nicht länger gezögert werden, damit der Lebensunterhalt künftiger Generationen im Rentenalter gesichert wird. Das Thema "Aktien und Altersvorsorge" muss daher auf die politische Agenda.

Fußnoten

1) Siehe Deutsches Aktieninstitut/Bankhaus Metzler/Union Investment/Deka-Bank: Lebensstandard im Alter sichern - Rentenlücke mit Aktien schließen, Dezember 2016 (www.dai.de).

2) Dabei werden die durchschnittlichen statistischen Lebenserwartungen des Statistischen Bundesamts für 67-jährige Männer und Frauen unterstellt.

3) Siehe Stotz, Olaf (2016): Was kosten Kapitalgarantien in der Altersvorsorge?, in: Deutsches Aktieninstitut: Kurvenlage, Halbjahresbericht, 1. Halbjahr 2016, S. 29-31.

4) Siehe Kommission Nachhaltigkeit in der Finanzierung der sozialen Sicherungssysteme (2003): Bericht, Berlin, S. 130f.

Dr. Christine Bortenlänger, Geschäftsführender Vorstand, Dr. Norbert Kuhn, Leiter Unternehmensfinanzierung, beide Deutsches Aktieninstitut e.V, Frankfurt am Main