Private Banking ist die Beratung und Dienstleistung für Kunden mit komplexen Finanzbedürfnissen, die sich aus überdurchschnittlichem Einkommen und Vermögen ergeben. Diese Kunden grenzen sich von den weiteren Kunden eines regional tätigen Institutes somit hinsichtlich Vermögen und/oder Einkommen deutlich ab. Bei der überwiegenden Mehrheit ist dies auch Basis für einen im Verhältnis zum Durchschnitt aufwendigeren Lebensstil.

Bei der Segmentierung von Private-Banking-Kunden sollte dieser Sachverhalt berücksichtigt werden. Da bei der Segmentierung nur treffsicher Bestände im eigenen Haus ausgewertet werden können, ist zu berücksichtigen, dass die Kunden in der Hausbank durchschnittlich etwa 50 Prozent ihres Kapitals halten ("Share of Wallet"), der Rest aber auf andere Bankverbindungen verteilt ist. Ist das vereinfachte Segmentkriterium somit liquides Vermögen im eigenen Haus von über 500 000 Euro, dann hat der Kunde in Summe vermutlich eher über eine Million Euro liquides Vermögen.

Eine Segmentierung nach liquidem Vermögen über 500 000 Euro kann angemessen sein, wenn es einen deutlichen Abstand zum darunter liegenden Segment - zum Beispiel bis 100 000 Euro Standard- oder Servicekunden, bis 500 000 Euro Beratungskunden und ab 500 000 Euro Private-Banking-Kunden - gibt.

Es gibt auch Institute, die auf den Filialen ein Service- und Beratungssegment definieren und dann zentral noch einmal ein Segment für Vermögenskunden (zum Beispiel ab 200 000 oder 250 000 Euro) und ein Private-Banking-Segment (ab 500 000 Euro) definieren. Die Spanne von 200 000 oder 250 000 Euro und 500 000 Euro erscheint allerdings wenig effizient, da zum Beispiel Kunden mit 400 000 Euro und mit 600 000 Euro liquidem Vermögen einen ähnlichen Lebensstil pflegen und regelmäßig Wanderungsbewegungen zwischen den Segmenten stattfinden.

Klassische ABC-Segmentierung am effizientesten

Nach wie vor ist im Groben die ABC-Segmentierung (A = Private Banking, B = Individuelle Beratung, C = Standard Beratung/Service) wohl die effizienteste Vorgehensweise. Möchte jedoch ein Institut an der im letzten Absatz beschriebenen vierteiligen Segmentierung festhalten, dann sollte man bei Private Banking ab 1 Million Euro liquide Mittel beginnen, um die nötige Trennschärfe zwischen den beiden oberen Segmenten zu gewährleisten.

Man könnte die Segmentierung ab 1 Million Euro liquides Geld bei einer klassischen Hausbank auch mit Blick auf den Wettbewerb begründen. Die etablierten Privatbanken wie Merck Finck, Berenberg oder Bethmann suchen in der Regel als Nebenbankverbindung erst Kunden ab 500 000 Euro an liquiden Werten. Im Sinne der Share-of-Wallet-Theorie hat die regionale Hausbank dann Kundengelder ab 1 Million Euro. Allerdings ist diese Sichtweise sehr grob und greift nicht bei allen Kunden gleichermaßen. Im Folgenden wird ein Segmentkriterium ab 1 Million Euro liquides Vermögen zugrunde gelegt. Daneben ist jedoch auch das Einkommen als Segmentierungskriterium zu berücksichtigen. Ein Wert von mehr als 17 500 Euro pro Monat Haushaltsnettoeinkommen stellt einen guten Korrespondenten zu dem Vermögenskriterium dar.

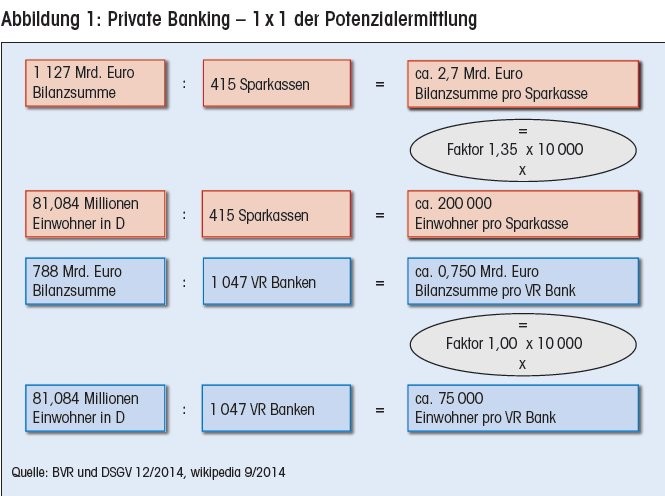

1 x 1 der Potenzialermittlung

Etwa 1 Prozent der Bevölkerung sind laut verschiedener Studien Millionäre (Kriterium liquides Vermögen), mit einem liquiden Vermögen von durchschnittlich zwei Millionen Euro. Bei einem Anteil der Hausbank von 50 Prozent Share of Wallet werden bei der Hausbank davon etwa eine Million Euro gehalten.

Weiter kann aus statistischen Veröffentlichungen entnommen werden, dass das Geschäftsgebiet einer Volksbank mit einer Bilanzsumme von etwa einer Milliarde Euro im Durchschnitt zirka 100 000 Einwohner umfasst (je nach Region gibt es zum Durchschnitt jedoch deutliche Abweichungen).

Bei den Sparkassen gilt diese Regel mit einem Faktor von etwa 1,35: In Regionen mit 100 000 Einwohnern und 1 000 Millionären hat eine solche "Durchschnitts-Sparkasse" etwa 1,35 Milliarden Euro Bilanzsumme. Da die Volksbanken hier die "glatteren" Zahlen liefern und damit die Kernaussagen einfacher dargestellt werden können, wird im Nachfolgenden auf den Zahlen der Volksbanken aufgebaut.

Der an den Sparkassen interessierte Leser muss gedanklich somit bei den nachfolgenden Ausführungen, die sich mit Potenzialen auf Basis der Bilanzsumme beschäftigen, eine Korrektur um etwa ein Drittel vornehmen.

Laut Marktanteilsstudien großer Beratungshäuser kommen die regional tätigen Institute (Filialbanken) in der Gruppe der Millionäre auf einen Marktanteil von rund 35 Prozent.

In der Regel gibt es im Markt eine Volksbank und eine Sparkasse, die durchschnittlich jede etwa 6 Prozent Marktanteil halten. Die verbleibenden 23 Prozent halten die anderen Institute vor Ort. Die übrigen 65 Prozent werden bei Großbanken, Auslandsbanken, Investmentbanken, freien Vermögensverwaltern, Family Offices et cetera verwaltet.

Faustformel für den Quick Check

Diese Statistiken kann man für ein regionales Institut mit 1 Milliarde Euro Bilanzsumme zu folgender Formel verdichten:

100 000 Einwohner x 1 Prozent Millionäre x 6 Prozent Marktanteil = 60 Kunden > 1 Million Euro liquides Vermögen

Mit diesem Quick Check und den nachfolgenden Ausführungen bekommt der Leser eine Näherung, wie er Private Banking selber organisieren kann. Zu berücksichtigen ist allerdings, dass Institute in regional attraktiven Regionen eine deutlich größere Kundenbasis haben können als der Durchschnitt und umgekehrt. So gibt es Institute (attraktive Stadt) mit einer Bilanzsumme von etwa 1 Milliarde Euro und mehr als 200 Millionären sowie den umgekehrten Fall auf dem Lande: zirka 30 Millionäre im Milliardeninstitut. Insofern muss dem Quick Check immer der Blick in die tatsächlichen Zahlen im Rahmen einer internen Analyse folgen.

Vermögensverwaltung - selber machen?

Ein Kernprodukt des Private Banking ist die Vermögensverwaltung. In einem der ersten Schritte muss geklärt werden, ob das Institut die Vermögensverwaltung funktional und wirtschaftlich selber darstellen kann oder auf Lösungen im Verbund oder von fremden Dritten zugreift.

Um Vermögensverwaltung selber in einer Volksbank oder Sparkasse darstellen zu können, sollten aus funktionalen Gründen dafür 3,0 MAK (Mitarbeiterkapazitäten) vorhanden sein. Davon sind 0,5 MAK wegen Führung und 0,5 MAK im Zusammenhang mit Ausbildungsmaßnahmen für einen Junior Vermögensverwalter nicht direkt im Portfoliomanagement wirksam. Ein Portfoliomanager kann etwa bis zu 50 Mandate individuell betreuen. In Summe bedeuten also 2,0 MAK x zirka 50 Mandate bis zu 100 Mandate. Wenn das Institut sich für ein standardisiertes Vor gehen in der Vermögensverwaltung entscheidet, dann sind auch deutlich mehr als 100 Mandate möglich.

Im Milliardeninstitut ergeben die im letzten Abschnitt ermittelten rund 60 Millionäre eine gute Basis für die Arbeit eines Relationship Managers im Private Banking (Kundenziel 50 bis 75 je nach Komplexität der Vermögensstrukturen). Organisatorisch macht die Installation eines einzelnen Beraters jedoch keinen Sinn. Daher gibt es im Genossenschafts- und Sparkassenverbund auch gute zentrale Lösungen, um jeweils die Institute beider Gruppen im Private Banking zu unterstützen. Die 50 bis 75 Kunden des Relationship Managers repräsentieren zirka 50 bis 75 Millionen Euro liquides Vermögen (es kann auch noch deutlich über 75 Millionen Euro liegen, wenn Sonderfälle vorliegen).

Ab drei Relationship Managern ist die wirtschaftliche Basis gegeben

Mit Blick auf die Nachhaltigkeit von Erträgen, dem Ziel einer strategischen, sowie ganzheitlichen Beratung und der angemessenen Würdigung von Verbraucherschutz sollte der größte Teil der Kundengelder im Private Banking in Vermögensverwaltung investiert sein (mindestens 50 bis 75 Prozent).

Demnach sollten mindestens 30 bis 35 Mandate eines Relationship Managers mit zusammen mindestens zirka 30 bis 35 Mio. Euro Volumen in Vermögensverwaltungsmandaten betreut werden. Da das Portfolio-Team - wie bereits dargestellt - mindestens 100 Mandate betreuen sollte, ergibt sich daraus, dass etwa drei Relationship Manager nötig sind, um eine wirtschaftliche Basis für die Abbildung der Vermögensverwaltung im eigenen Haus zu bilden.

Unter Würdigung des beschriebenen Potenzial-Quick-Checks bedeuten drei Relationship Manager, dass sich im Durchschnitt die eigene Vermögensverwaltung erst für Häuser um etwa 3 Milliarden Euro Bilanzsumme (oder etwa 300 000 Einwohner im Geschäftsgebiet) wirtschaftlich und organisatorisch anbietet. Wie bereits beschrieben, ist dies eine grobe Daumenregel. Insbesondere in attraktiven Städten kann Private Banking und Vermögensverwaltung auch schon deutlich unter 2 Milliarden Euro Bilanzsumme darstellbar sein - insbesondere in Verbindung mit einer dezidierten Wachstumsstrategie.

Eigene Vermögensverwaltung lohnt sich ab 3 Milliarden Euro Bilanzsumme

Die Einführung von Private Banking sollte nicht zum Selbstzweck erfolgen, sondern als Chance für nachhaltiges Wachstum. Ein realistisches Ziel ist es, den durchschnittlichen Marktanteil von 6 Prozent in einem Zeitfenster von 3 bis 5 Jahren auf 10 bis 15 Prozent zu steigern. Institute, die vom Start weg noch nicht die Grundmengen für die Auslastung einer eigenen Vermögensverwaltung haben, müssen unternehmerisch entscheiden, ob sie das wirtschaftliche und organisatorische Risiko des Aufbaus anfänglicher Leerkapazitäten annehmen oder (zunächst) mit einem externen Partner die Vermögensverwaltung darstellen (White Label, oder als Produkt des Partners). Zumindest Institute, die knapp unter 3 Milliarden Euro liegen, sollten zur Einführung einer eigenen Vermögensverwaltung tendieren.

Wachstumsstrategien im Private Banking: anorganisch ...

Die erste Strategie für anorganisches Wachstum ist, einen am Ort ansässigen freien Vermögensverwalter zu übernehmen (entweder Fortführung oder Integration der alten Marke oder Schaffung einer neuen Marke). Viele der unabhängigen Verwalter unter zehn Mitarbeitern leiden zunehmend unter den aktuellen und zukünftigen Herausforderungen der Regulierung und einer möglichen Nachfolgelösung. Im Zuge der Übernahmegespräche muss das bisherige Geschäft des Verwalters fachkundig wirtschaftlich und rechtlich (im Wesentlichen WpHG) analysiert und bewertet werden.

Die zweite anorganische Strategie ist die Akquisition von Beratern bereits etablierter Anbieter - gerne einzeln, am besten aber in Teams ab drei Beratern aufwärts. In diesem Kontext ergeben sich oft Herausforderungen hinsichtlich Vergütung und anderer Themen, die sich aber in der Regel kreativ lösen lassen.

... und organisch

Die wichtigste organische Wachstumsstrategie ist die konsequente Vernetzung von Private Banking und dem Bereich Firmenkunden der jeweiligen Volksbank oder Sparkasse. Diese Schnittstelle wird oft vernachlässigt und bietet daher schnelle und nachhaltige Wachstumserträge. Eine weitere Möglichkeit organischen Wachstums bietet die Etablierung einer nachhaltigen und konsequenten Akquisitionssystematik. Insbesondere "systematisch" findet bei der überwiegenden Mehrheit der heutigen Individualkundenberater in Volksbanken und Sparkassen Neukundengewinnung nicht statt. Dementsprechend gibt es auch kaum eine niedergeschriebene "Onboarding Strategie" für neue Kunden. Mit wenigen und schnell umsetzbaren Einzelmaßnahmen kann die Systematik definiert und verankert werden.

Selbstverständlich ist es auch opportun, aktiv alle vier Strategien und weitere Maßnahmen parallel zu verfolgen. Allerdings muss dabei besonders darauf geachtet werden, dass dies einen starken Eingriff in die bestehende Organisationsstruktur der Beratung gehobener Privatkunden darstellt. Ein solcher Prozess sollte auf jeden Fall mit Maßnahmen begleitet werden, die nicht nur die reine fachbezogene Umsetzung sichern, sondern auch alle Mitarbeiter auf die lange Reise der Veränderung mitnehmen. Dann ist zusätzlich ein professionelles "Change Management" nötig, um die Mitarbeiter auf der kulturellen und emotionalen Ebene zu erreichen.

Ertragspotenziale im Private Banking

Ein Relationship Manager mit mindestens 50 Kunden (Ziel bis zu 75 Kunden), sollte etwa 50 bis 75 Millionen Euro Kundenvolumen verantworten. Die Bruttomarge bei diesem Volumen liegt in der Regel zwischen 0,8 Prozent und 1,25 Prozent. Damit verantwortet ein Berater Bruttoerträge aus den Anlagevolumen zwischen 500 000 Euro und 750 000 Euro. Unter Hinzurechnung der Erträge im Aktivgeschäft kann diese Zahl schnell über 1 Million Euro steigen. Ziel im Private Banking sollte Wachstum sein - konkret, den Marktanteil in drei bis fünf Jahren zu verdoppeln. Jeder Leser kann nun unter Berücksichtigung aller genannten Zahlen seinen eigenen Business Case erstellen. Ein Beispiel für ein Institut mit 2 Milliarden Euro Bilanzsumme in einer durchschnittlich attraktiven Region: Das Potenzial im eigenen Haus ergibt mindestens zwei Relationship Manager. Flankiert mit einer über drei bis fünf Jahre angelegten Wachstumsstrategie lässt sich der Aufbau auf bis zu vier Berater rechtfertigen und damit auch die Einführung einer eigenen Vermögensverwaltung. Durch die sukzessive Auslastung von zwei neuen Beratern, einer besseren Durchdringung der Bestandskunden (im wesentlichen Firmenkunden) und die Einführung der eigenen Vermögensverwaltung sollte ein Bruttoertragspotenzial um die 2 Millionen Euro nachhaltiger Erträge realisiert werden.

Die Einführung von Private Banking beziehungsweise die Umsetzung von Wachstumsstrategien im Private Banking sind strategische Optionen, die im Zuge der gewünschten Verstetigung von Erlöskomponenten im risikoarmen Privatkundengeschäft Sinn machen. Zur Umsetzung solcher Projekte bedarf es einer umfangreichen Analyse der Ist-Situation des Instituts und des Wettbewerbs im Geschäftsgebiet sowie im weiteren Einzugsbereich.

Aufbauend auf der Ist-Analyse und der unternehmerischen Risikobereitschaft der Geschäftsleitung ist die Wachstumsstrategie zu definieren und ein Umsetzungskonzept (mit Blick auf Preismodelle, Produktangebot, Markenbildung, Prozesse, Standorte und Personal) zu erarbeiten. Anschließend erfolgt im Projektmanagement die sukzessive fachliche und kulturelle Umsetzung und Implementierung der neuen Themen.

Auch wenn es möglicherweise drei bis fünf Jahre dauert und damit ein vergleichsweise längerer Atem nötig ist als bei den meisten Projekten zur Kostensenkung und es ebenfalls ein erhöhtes unternehmerisches Risiko beinhaltet, neue Geschäftsbereiche aufzubauen als vorhandene zu schließen, überwiegen die Chancen, sich als Volksbank und Sparkasse mit einem Wachstum im Private Banking zu beschäftigen.