Karten

Wie bewerten Sie nach einem halben Jahr als Vorsitzender der Geschäftsführung von Concardis die Aufstellung des Unternehmens für die aktuellen Herausforderungen?

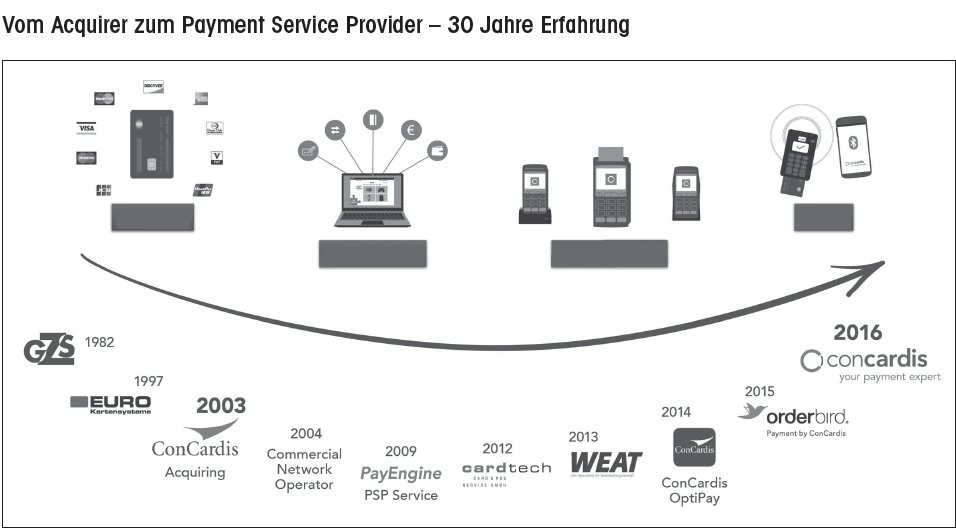

Wir haben zwar bisher in jedem Jahr mit einem ordentlichen Ergebnis abgeschnitten. Trotz deutlich erhöhter Anstrengungen stagniert das operative Ergebnis aber seit einigen Jahren. Das zeigt, dass das Geschäftsmodell des reinen Acquirings unter Druck gerät.

Hinzu kommen die regulatorischen Veränderungen und die Marktveränderungen, für die ein auf Acquiring reduziertes Produktangebot nicht ausreicht. Deshalb hatte ich bereits kurz nach meinem Eintritt bei Concardis Ende 2013 dafür geworben, ein Strategieprojekt aufzusetzen, um die Position zu bestimmen und strategische Perspektiven aufzuzeigen. Der Aufsichtsrat hat mich dabei unterstützt. Die Veränderung hat also nicht erst im letzten Sommer begonnen. Es sind Veränderungen, mit denen wir an einen sich dynamisch wandelnden Markt anpassen. Und das muss schnell gehen. Deshalb haben wir auch derzeit viel Druck im Unternehmen.

Karten

Welche Veränderungen sind das konkret?

Das gesamte Ökosystem im Payment und damit das marktliche Bezugssystem ist dabei, sich grundlegend zu verändern: Unsere Kunden; die Kunden unserer Kunden; der Wettbewerb und die Technologie. Wesentlicher Treiber ist die Digitalisierung. Ich glaube, dass kaum eine Branche mehr davon betroffen ist, als der Zahlungsverkehr. Über die Digitalisierung kommen beispielsweise neue Spieler mit neuen Lösungen in den Markt.

Dazu muss man nicht einmal das gern zitierte Beispiel Apple Pay bemühen. Für die "Apple Pays" dieser Welt sind die Margen in Deutschland derzeit noch nicht auskömmlich. Aber in der Fintech-Szene entstehen ständig neue Zahlungsverkehrs-Apps und andere Lösungen, die lang etablierte Produkte und Prozesse am PoS in Frage stellen. Das ist oft reine Software aus der Cloud und die Jungs sind schnell. Sie sind nicht in gewachsenen IT-Strukturen verhaftet, sondern können modernste Technologien einsetzen, um sowohl ihre Verarbeitungsplattform zu betreiben als auch ihre Produkte zu vermarkten. Dazu gehört, dass sie neue Lösungen sehr schnell testen, sich den Live-Betrieb anschauen und im Live-Betrieb weiterentwickeln. In der traditionellen Banken- und Zahlungsverkehrswelt sieht das etwas anders aus.

Karten

Die Start-up-Szene hält also den Payment-Markt weiter in Bewegung?

Spannend war der Markt eigentlich schon immer. Was wir erleben, ist jedoch eine ungeheure Beschleunigung in diesem Markt. Die wirklich spannende Frage ist, woher kommt sie und warum jetzt?

Dabei kommen mehrere Faktoren zusammen. Die Digitalisierung spielt wie gesagt eine wesentliche Rolle. Zum Zweiten aber auch die Solidität der traditionellen Payment-Plattformen und-Systeme. In jeder Stärke steckt ja bekanntlich eine Schwäche.

Die deutsche Kreditwirtschaft hat auch im Zahlungsverkehr sehr solide, verlässliche, sichere und mächtige Systeme gebaut. Die Kehrseite ist, dass die Innovationsrate recht gering ist und man lange an dem einmal Geschaffenen festgehalten und allenfalls im Bestehenden optimiert hat. Aber auch das ist noch keine hinreichende Bedingung für fundamentale Veränderung.

Es braucht auch den Platz für Innovation. Und dieser Platz ist geschaffen worden durch die Veränderungen aufseiten der Kunden - sowohl der Bankkunden als auch der Kunden des Handels: Online-Banking und E-Commerce, Mobile Banking und M-Commerce - alles, was einfacher gemacht werden kann und sich besser in die Lebenswelt der Kunden integrieren lässt, wird auch gemacht. Oder wie Jeff Bezos sagte: "Alles, was die Kunden lieber mögen als das, was sie vorher gekannt haben, ist disruptiv."

Karten

Leben wir also beim Payment in einem disruptiven Zeitalter?

Das kann man vielleicht so sagen, wobei ich mit diesem Begriff zurückhaltend bin. Er bringt alles für einen Modebegriff mit. Er ist schön unbestimmt, keiner weiß, was er bedeutet, und er lässt sich damit für unheimlich viel ungestraft verwenden.

Ich halte es lieber mit der Evolution. Danach entsteht zu einem bestimmten Zeitpunkt eine enorme genetische Vielfalt. Doch nur die am besten an ihre Umwelt angepassten Individuen haben die größten Aussichten zu überleben. Die Geschwindigkeit der Evolution im Payment hat allerdings in den letzten Jahren deutlich zugenommen.

Karten

Und wie kann sich Concardis an die veränderten Rahmenbedingungen anpassen?

Wesentlich werden die Veränderungen durch die Geschehnisse und neuen Merkmale am PoS bestimmt. Von dort kommt eine ungeheure Dynamik. Da geht es um Multi-Channeling und darum, dass die Technologien der unterschiedlichen Kanäle zusammenwachsen; da geht es um intelligente Kundenkommunikation und -interaktion, es geht um Datenanalyse, Mehrwertgenerierung und Internationalisierung.

Bei unserer Strategie beziehen wir uns auf die Geschehnisse am PoS und versuchen, dort die eigene Position zu verbessern. Und noch einmal: Dabei müssen wir uns sehr beeilen, denn andere tun das auch. Ich hatte vorhin schon einmal den veränderten Wettbewerb erwähnt. Damit meinte ich nicht nur die Startups. Einige Anbieter sind aus diesem Wettbewerb bereits ausgeschieden, wie Clickand-Buy oder Yapital.

Karten

Sie waren also nicht richtig an ihre Umwelt angepasst, um in Ihrem Bild zu bleiben?

Sie haben eine ökologische Nische besetzt, die nicht groß genug für sie war, be ziehungsweise für die sie nicht schnell genug ausreichende Funktionsmerkmale anbieten konnten. Aber andere verfolgen eine Vorwärtsstrategie. Einige versuchen es mit Größe und konsolidieren, andere mit Spezialisierung. Einige Partner werden zunehmend zu Wettbewerbern. In dieser Gemengelage muss Concardis einen eigenen Weg gehen und Opportunitäten nutzen.

Karten

Wie sieht dieser eigene Weg aus?

Zunächst einmal der Antritt, das eigene Geschehen und die Entwicklung aktiv gestalten zu können. In der heutigen Aufstellung sind viele Dinge ausgelagert beziehungsweise werden Plattformen genutzt, die nicht im direkten Zugriff des Unternehmens sind. So sind wir bei der Inno vationsfähigkeit/-geschwindigkeit auch von Partnern abhängig. Das Ziel, den Kunden in allen Leistungsbereichen einen umfassenden und erstklassigen Service zu bieten, bedingt, dass wir wesentliche Kompetenzen im eigenen Haus haben und wichtige Funktionalitäten wie beispielsweise eine PSP-Funktionalität selbst darstellen. Daran arbeiten wir.

In anderen Bereichen sind Partnerschaften zielführender. Aber auch da will Concardis Einfluss nehmen können.

- Dazu dient beispielsweise im Bereich der Branchenlösungen die Beteiligung an dem führenden Anbieter für i-Pad-Kassensysteme in der Gastronomie, Oderbird.

- Parallel werden über die Beteiligung an dem PoS-Netzbetreiber Card-Tech am Standort Köln Funktionalitäten sowie Services aufgebaut, die Multichannel-Anforderungen bedienen sollen, sodass wir auch hier nicht mehr ausschließlich auf Dritte angewiesen sind.

- Zum Dritten soll die Position des Unternehmens am PoS weiter gestärkt werden.

Karten

Wie wollen Sie das erreichen? Denken Sie da auch an Akquisitionen?

Da möchte ich im Augenblick nicht weiter ins Detail gehen. Fest steht, dass die führenden deutschen Handelsunternehmen auch im Payment eine europäische Dimension brauchen, die eine Rückbindung an die deutsche Kreditwirtschaft hat. Die gibt es heute nicht. Das ist eine reizvolle Position, aber sie ist nicht alleine aus eigener Kraft aufzubauen.

Wichtig ist, dass die Interaktion mit den Kunden für uns viel bedeutender geworden ist. Bei einem Acquirer findet die Kommunikation zwischen einem Neukunden oder Kunden wesentlich bei Vertragsabschluss und Aufschaltung statt. Danach wird in diesem Geschäftsmodell eigentlich nur noch abgerechnet.

Für einen echten Payment-Solution-Partner reicht das sicher nicht. Er ist auch Berater und Lösungspartner seines Kunden. Denn aus Sicht des Händlers oder des potenziellen Dienstleistungsempfängers geht es nicht nur um den kartengestützten Zahlungsverkehr, sondern es geht ihm generell um das Thema Monetarisierung in seinem Geschäftsmodell; es geht ihm um den gesamten Check-out-Prozess in allen Kanälen und um Mehrwertdienste, die mit dem Payment zusammen hängen.

Nicht zufällig sprechen Dienstleister inzwischen auf Kundenseite über die Fachverantwortlichen hinaus auch zunehmend mit den Strategie- und Geschäftsverantwortlichen. Aber wir müssen auch liefern. Das bedeutet, dass es nicht mehr ausreicht, nur klassische Kredit- und Debitkarten als Lösung anzubieten, sondern auch neue Payment-Methoden sowie andere Mehrwertdienstleistungen gehören dazu. Und weil nicht jeder Kunde mit einem physischen Key Account Manager betreut werden kann, gilt es parallel dazu eine eigene moderne Kommunikationsplattform aufzubauen.

Karten

Auch Ihre Gesellschafter entwickeln eigene Lösungen und machen den Kartenzahlungen und damit auch Concardis im Online-Geschäft noch Konkurrenz ...

Sie spielen vermutlich auf Paydirekt an. Nun, zum einen gibt es ja auch heute schon die Situation, dass Teile der Gesellschafter noch an Wettbewerbern beteiligt sind. Aber das müssen die Gesellschafter unter sich ausmachen.

Viel wichtiger ist, dass man meines Erachtens umgekehrt fragen sollte: Was kann Concardis dazu beitragen, dass Paydirekt ein Erfolg wird? Schließlich haben wir eine große Kundenbasis und einen funktionierenden Vertrieb. Ziel bleibt es, Business Partner für sämtliche Payment-Anforderungen des Handels zu sein. Dies schließt eine neue Zahlungsmethode wie Paydirekt natürlich mit ein.

Karten

Verlassen Sie mit dem neuen Ansatz Ihren ursprünglichen Auftrag und die Position des Gemeinschaftsunternehmens der deutschen Kreditwirtschaft?

Ein Auftrag ist keine statische Angelegenheit. Ein Unternehmen, das sich heute darauf beschränkt, die Anzahl der Akzeptanzstellen für Kartenzahlungen zu erhöhen, ist früher oder später nicht mehr lebensfähig. Da der Kunde anders denkt und der Markt andere Mechanismen hat, muss auch der Provider anders denken und sich verändern, sonst fällt er aus der Zeit und damit aus dem Markt.

Auf der Anteilseigner-Seite ist Concardis ein Gemeinschaftsunternehmen der deutschen Kreditwirtschaft. Aber das kann nicht mehr gleichbedeutend mit dem unternehmerischen Bezugssystem sein. In der Aufbauphase der bargeldlosen Zahlung am PoS hat das Unternehmen einen Infrastrukturauftrag für die Anteilseigner erfüllt. Das war damals das Bezugssystem. Heute muss es hingegen der Kundenmarkt sein. Das heißt, es gilt zu schauen, was die Kunden an Lösungen brauchen und diese Lösungen bereitzustellen, sonst tun es andere. Je besser und umfassender das gelingt, desto mehr profitieren die Gesellschafter in Form von Wertsteigerung davon.

Karten

Eine so weitgehende Veränderung der Marktposition, noch dazu mit externem Wachstum, kostet eine Menge Geld. Wo soll dieses Geld herkommen?

Für die erste Stufe der Strategieumsetzung haben die Gesellschafter die Mittel bewilligt und die Umsetzung läuft bereits. Über alles Weitere laufen Gespräche mit dem Aufsichtsrat.