Getrieben von der digitalen Revolution steht das traditionelle Geschäftsmodell von Banken und Finanzdienstleistungsunternehmen vor grundlegenden Veränderungen. Neue Wettbewerber wie etwa der "Internetkonzern" Apple, aber auch eine Vielzahl von zumeist bankfremden Unternehmensneugründungen, sogenannte Fintechs wie die Fidor-Bank, stehen zunehmend in direkter Konkurrenz zu den etablierten Unternehmen. Dabei verstärkt sich der Druck auf das traditionelle Geschäftsmodell durch ein Kundenverhalten im Wandel. So ist beispielsweise zu beobachten, dass Kunden unterschiedliche Kanäle in der Abwicklung ihrer Finanzgeschäfte nutzen, diese beliebig wechseln und zunehmend sogar gänzlich auf die klassische Bankberatung in der Filiale verzichten. Daher müssen die Unternehmen der Finanzdienstleistungsbranche das bestehende Vertriebsmodell konsequent hinterfragen, den Aufbau digitaler Fähigkeiten beschleunigen und ihre Unternehmensorganisation dementsprechend anpassen.

Im Jahr 2015 identifizierte das Bundesministerium für Wirtschaft und Energie die Faktoren "Effizienzsteigerung" und "Innovationsfähigkeit" als die Treiber des Digitalisierungsprozesses in den Unternehmen der Finanzdienstleistungsbranche. Mit anderen Worten: Diese beiden Faktoren sind wesentlich für einen nachhaltigen Geschäftserfolg in einem zunehmend digitalen Markt.1)

Explorative Studie

Vorhandene Studien rücken generell den branchenspezifischen Überblick zur Gesamtsituation der Digitalisierung in den Betrachtungsfokus. (siehe Abbildung 1, Seite 37). Es fehlt dabei die konkrete Analyse der bankinternen Geschäftsprozesse als Ansatzpunkt für die operative Umsetzung unter Berücksichtigung der zugehörigen Wirkungsmechanismen und technologischen Trends:

- Welche bankinternen Geschäftsprozesse profitieren von den Möglichkeiten der Digitalisierung?

- Welche Mechanismen wirken an den entsprechenden Geschäftsprozessen?

- Welchen technologischen Trends liegen diese Wirkungsmechanismen zugrunde?

An dieser Stelle setzt die explorative Studie "Innovation4Banks" an, die federführend von der Bank Management Consult GmbH & Co KG zur Ermittlung von Digitalisierungsansätzen erstellt wurde. Im Betrachtungsfokus stehen dabei insbesondere Ansätze, die eine Effizienzsteigerung im Sinne einer Prozess- und Kostenoptimierung ermöglichen.

Vorgehensweise

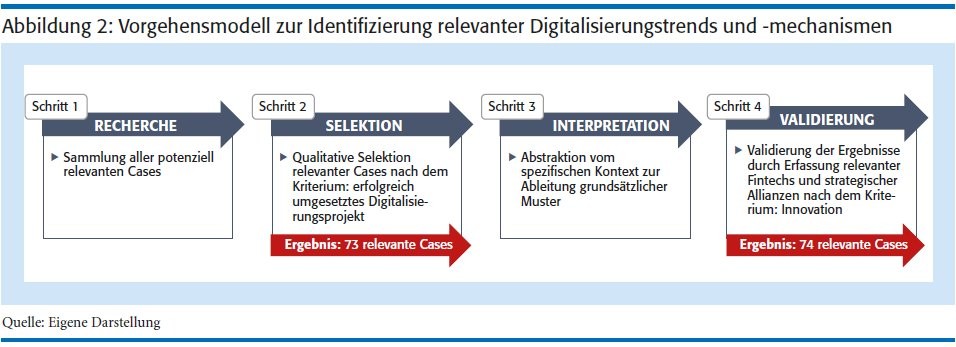

Die Studie folgt einem Vorgehensmodell (vgl. Abbildung 2) mit vier Schritten. Diese Unterscheidung dient dazu, die Wirkungsweise der Technologie zu abstrahieren.

Im ersten Schritt findet eine Recherche nach einschlägigen Schlagworten wie zum Beispiel Digitalisierung und Prozessoptimierung in wissenschaftlichen Datenbanken wie Science Direct oder Google Scholar statt. Den Abschluss der Recherche bildet eine Expertenbefragung auf der Messe "CeBIT" zur Verbreiterung der Datenbasis durch die Erfassung unveröffentlichter Digitalisierungsprojekte.

Zur Ermittlung von Digitalisierungsansätzen wird im zweiten Schritt eine qualitative Selektion der ermittelten Datenbasis nach vier Kriterien durchgeführt:

- Fokus auf Prozess- und Kostenoptimierung;

- Nachvollziehbarkeit und Beschreibung des nachhaltigen Projekterfolgs;

- Nachvollziehbarkeit und hinreichend umfangreiche Beschreibung des vorherigen Prozesses vor Einsatz der Digitalisierung;

- Nachvollziehbarkeit und hinreichend umfangreiche Beschreibung der durchgeführten Veränderungen durch den Einsatz von Digitalisierung.

Im Blickpunkt stehen dabei sowohl erfolgreiche Digitalisierungsprojekte innerhalb der Finanzdienstleistungsbranche als auch branchenfremde Projekte, wie zum Beispiel aus dem Einzelhandel oder der Gesundheitsbranche. Am Ende des Selektionsprozesses sind 73 erfolgreiche Digitalisierungsprojekte aus der Recherche identifiziert und können für die weitere Analyse herangezogen werden.

Auf Basis der identifizierten erfolgreichen Projekte werden nun mögliche Digitalisierungsansätze für die Finanzdienstleistungsbranche ermittelt. Hierzu wird die Ausgangssituation des jeweiligen Digitalisierungsprojektes genauso wie die wirkenden Mechanismen, die involvierten Technologietrends sowie die realisierte Prozessverbesserung - also das Ergebnis der digitalen Prozesstransformation - erfasst.

Studienergebnisse

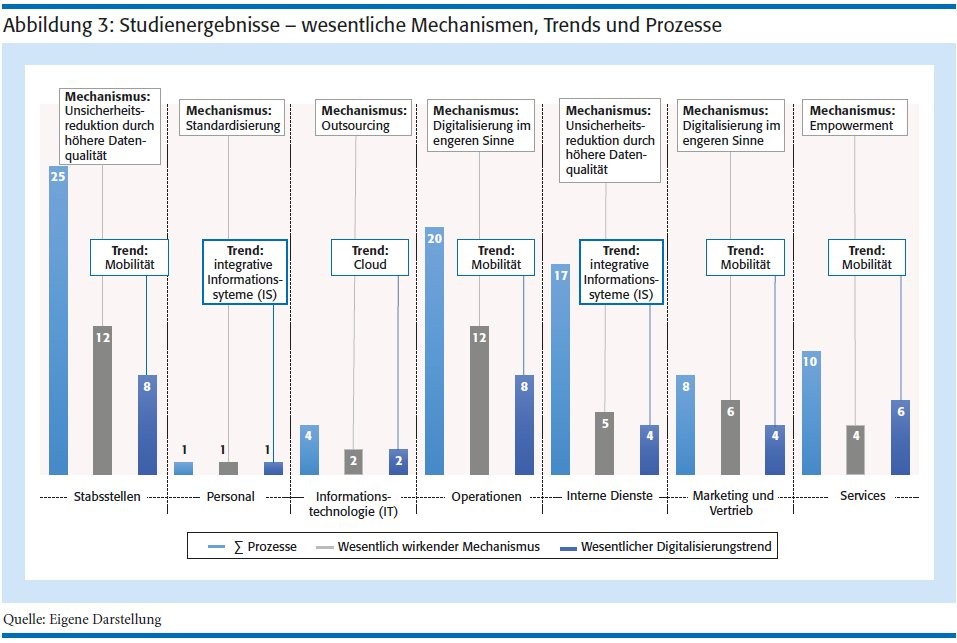

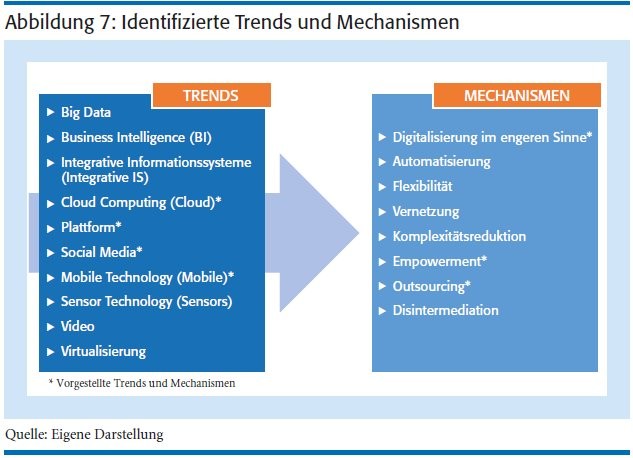

Die Analyse der qualifizierten Datenbasis identifiziert unter anderem die Technologietrends "Cloud Technologie", "Mobilität" und "Technologieplattform" als besonders relevant. Daneben gilt es, die Mechanismen "Outsourcing", "Empowerment" und "Digitalisierung im engeren Sinne" bei einer operativen Umsetzung von Digitalisierung in der Finanzdienstleistungsbranche zu berücksichtigen. Eine Übersicht der insgesamt am häufigsten identifizierten Trends und Mechanismen liefert Abbildung 3.

Außerdem lässt sich aus der branchenübergreifenden Analyse ableiten, dass sich Digitalisierungsprojekte auf drei Prozesse von Banken beziehungsweise Finanzdienstleistungsunternehmen konzentrieren:

- Organisation und Stabsbereiche

- Operation, also Back Office und Produktion,

- interne Dienste, unter anderem Einkauf und Facility Management.

Bevor in Schritt 4 der Studie eine Analyse aktueller Fintechs und strategischer Allianzen erfolgt, veranschaulichen drei Praxisbeispiele mögliche Prozessverbesserungen und die dahinterstehenden Trends und Mechanismen. Dabei wird die Bandbreite möglicher Ansatzpunkte für die operative Umsetzung von Digitalisierung durch die Beispielauswahl hervorgehoben.

Members Equity Bank Limited

In einem ersten Beispiel aus der Praxis nimmt die australische Members Equity Bank Limited (kurz ME Bank) die Dienste der Amazon Web Service Cloud (kurz AWSC) zur Verbesserung der internen Bank-IT- und Management-Systeme in Anspruch. Konkret wird hierbei der Betrieb der Entwicklungs- und Testumgebung für die Implementierung neuer Systeme und Anwendungen an die AWSC ausgelagert. Denn die bestehende IT-Architektur der ME Bank verfügt nicht über die Performance und Agilität, um zeitgleich die normalen Geschäftsaktivitäten, wie beispielsweise Onlinebanking, zu gewährleisten. Neben einer leistungsfähigeren IT führt der Einsatz der AWSC zu weiteren Prozessverbesserungen in der ME Bank:

- Reduzierung der Kosten für Entwicklungs- und Testentwicklungen neuer Anwendungen um 75 Prozent;

- Beschleunigte Bereitstellung einer Entwicklungs- und Testumgebung um sechs Wochen.

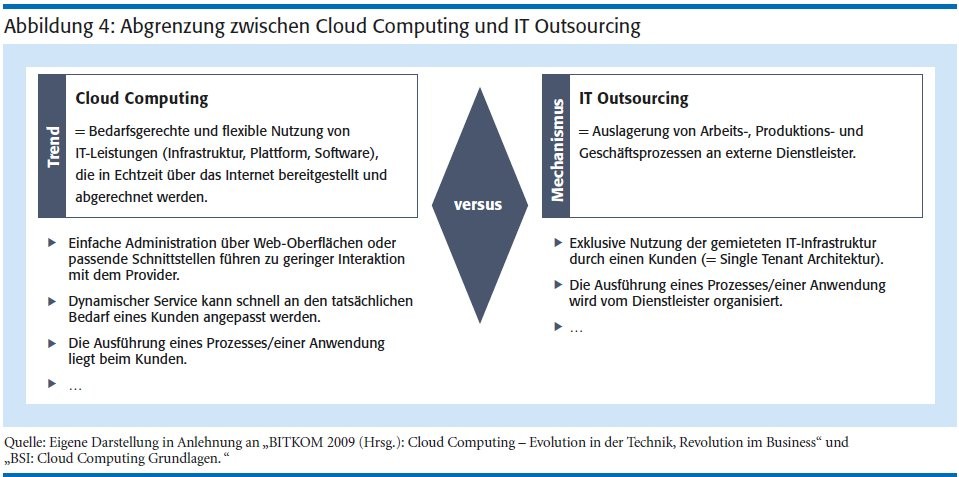

Als Fazit für das erste Beispiel wird die Cloud als der entscheidende Technologietrend identifiziert. Dieser Trend gewährleistet die Funktionsfähigkeit des Mechanismus (siehe Abbildung 4, Seite 40), welcher die benannten Verbesserungen realisiert.

Hannoversche Leben

Die Versicherung Hannoversche Leben lässt sich als Beispiel für einen anderen Technologietrend heranziehen: Mobile Technologien (kurz Mobilität). Diese steht allgemein für Flexibilität und Ortsunabhängigkeit. Das betrifft unter anderem die Verfügbarkeit von Informationen, aber auch den Abschluss von Verträgen. Bisher stand am Ende jeder Vertragskonfiguration ein auf Papier ausgedruckter und unterschriebener Vertrag, der vom jeweiligen Finanzdienstleistungsunternehmen nach dem Posteingang zu digitalisieren und archivieren ist.

Der Technologietrend "Mobilität" wirkt in diesem Beispiel durch den Einsatz mobiler Endgeräte wie Smartphones oder Tablets. Deren berührungsempfindlicher Bildschirm stellt die entscheidende Voraussetzung - neben einem Internetzugang - für die Innovation "browserbasierte digitale Unterschrift" dar. Neben der vollständigen Digitalisierung des Antragsprozesses ermöglicht dieser Trend weitere Prozessverbesserungen:

- Reduzierung der Kosten auf Versicherungsseite durch Wegfall des Archivierungsprozesses;

- Beschleunigung des Antragsprozesses;

- Komfortgewinn für den Kunden durch den Wegfall von Medienbrüchen;

- Kostenreduktion auf Kundenseite durch Wegfall von Versandkosten.

Demnach ist der im zweiten Beispiel wirkende Mechanismus "Digitalisierung im engeren Sinne", also die Transformation von analogen Informationen und Prozessen hin zu digitalen Daten.

Erste Bank

Digitalisierung ermöglicht auch eine ganz neue Form der Interaktion zwischen Kunde und Unternehmen, nämlich Empowerment. Empowerment als ein Mechanismus in der Finanzdienstleitungsbranche bedeutet aktive Mitgestaltung durch das Einbringen von Ideen und Verbesserungsvorschlägen zu Produkten und Dienstleistungen oder die unmittelbare Beteiligung am operativen Wertschöpfungsprozess durch den Kunden selbst. So folgt die Co-Creation-Plattform der Erste Bank und Sparkasse in Österreich dem Motto: "Gemeinsam die Bank der Zukunft gestalten!"2) Abschließend eruiert die Bank die Umsetzungsmöglichkeit und gibt dem Kunden ein Feedback. Die Co-Creation-Plattform arbeitet dabei parallel zur bankinternen Produktentwicklung. Zusammengefasst bietet Empowerment neben der Steigerung der Innovationsfähigkeit noch einige weitere Vorteile:

- Praxistauglichkeit von Innovationen wird durch Nutzer frühzeitig getestet, zum Beispiel durch Beta-Tests;

- Kostenreduktion und Beschleunigung der Testphase bei Produktinnovationen und Software;

- Ideenaustausch zwischen Fachleuten und normalen Nutzern;

- Im Falle der Integration des Kunden in den Wertschöpfungsprozess: Kostenreduktion durch Wegfall interner Ressourcen.

Neben der Funktionalität als reine Austauschplattform lassen sich Kundenbindungs- und Anreizprogramme mit dem Prozess verbinden. So können aktive Nutzer, beispielsweise gestaffelt nach der Anzahl von abgegebenen Kommentaren, Bewertungen oder Verbesserungsvorschlägen, Punkte und Trophäen oder Ähnliches erhalten. Das Bonussystem lässt sich dabei beliebig erweitern.

Damit stehen hinter Empowerment zwei Technologietrends:

- Technologieplattform, welche eine Umgebung zum Testen von Anwendungen und Software, zum Beispiel mittels Beta-Test schafft,

- Social Media, wo es um den interaktiven Austausch von aktuellen Informationen zwischen den verschiedenen Nutzern geht.

Die Co-Creation-Plattform der Erste Bank kombiniert die Vorteile beider Trends.

Mit Blick auf die benannten Beispiele ist darauf hinzuweisen, dass den positiven Effekten der Digitalisierung gestiegene regulatorische Anforderungen gegenüberstehen, insbesondere in den Bereichen Datenschutz und Risikomanagement (MaRisk). Demnach muss die Regulatorik bei der Beurteilung von Digitalisierungseffekten stets Berücksichtigung finden.

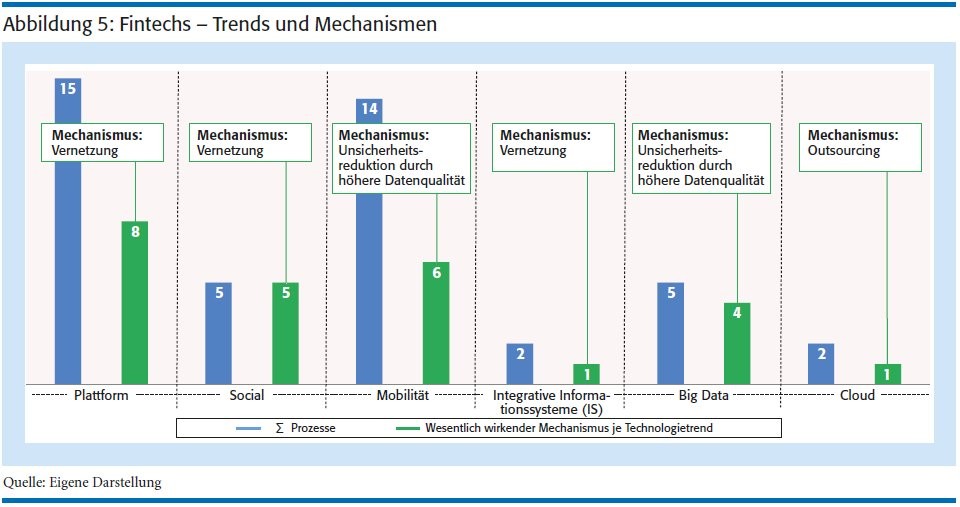

Zum Abschluss der Studie "Innovation4Banks" rücken Fintechs und strategische Allianzen in den Fokus der Untersuchung (vgl. Abbildung 2, Seite 37). Ziel ist es, aktuelle Trends und Mechanismen zu ermitteln und dabei die Ergebnisse aus der Analyse erfolgreich abgeschlossener Digitalisierungsprojekte zu validieren.

Validierung der Ergebnisse

Im Rahmen dieses Beitrages werden nur die wesentlichen Aussagen für die Herleitung operativer Ansätze vorgestellt. Es ist festzuhalten: Bei den erfolgreichen Projekten mittels Digitalisierung wird in der Regel eine Prozess- und Kostenoptimierung umgesetzt. Dies geschieht innerhalb eines bestehenden Geschäftsmodells mit klar definierten Prozessanforderungen und -ergebnissen. Da Fintechs neuartige Ansätze zur Bereitstellung von Finanzdienstleistungen verfolgen, verwundert es nicht, wenn dort andere Trends und Mechanismen dominieren (siehe Abbildung 5, Seite 40). Digitalisierung ist das entscheidende Element für deren Markteintritt, denn sie ermöglicht die direkte Abwicklung von Finanzgeschäften mit den Kunden - ohne den Mittelsmann "Bank" - und das zeitlich flexibel und unkompliziert.

Fintechs folgen einem konsequenten Customer-Journey-Ansatz und versuchen, an konkreten Problemen, welche die Kunden erleben, oder an unkomfortablen Prozessen ihre Nischen zu besetzen. Die abschließende Betrachtung von strategischen Allianzen in der Finanzdienstleistungsbranche zeigt, bei Finanzinstituten besteht ein wachsender Bedarf an IT-Knowhow. Zur Deckung dieses Bedarfs werden Allianzen mit IT- und Software-Unternehmen erschlossen und gegebenenfalls gemeinsame Joint Ventures gegründet. Das Ziel lautet, die Effizienz und die Qualität bestehender Prozessabläufe zu steigern sowie neue Vertriebskanäle (mobil und online) zu erschließen.

Operative Umsetzung der Digitalisierung

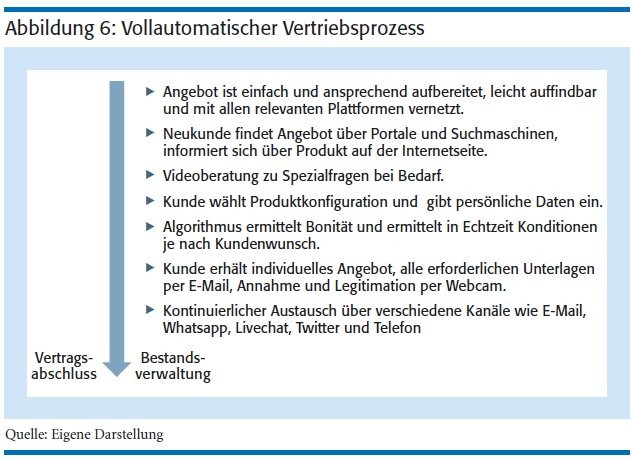

Ausgehend von den Studienergebnissen und einem Kundenverhalten im Wandel ist der Vertriebsprozess die erste Wahl für eine operative Umsetzung der Digitalisierung. Für eine wachsende Anzahl von Kunden steht das Internet als die erste Informationsquelle: mobil und online. Dies bedeutet, beim Web-Auftritt des jeweiligen Instituts handelt es sich um seine "Visitenkarte". Die Homepage muss alle relevanten Produktinformationen leicht verständlich und ansprechend aufbereitet für verschiedene Medien zur Verfügung stellen. Dies setzt voraus, dass die Homepage bei einer Suchanfrage über Google oder Bing leicht zu finden ist.

Daneben ist die Implementierung einer unverbindlichen Produktkonfiguration unter Berücksichtigung individueller Kundenbedürfnisse mit anschließender Preiskalkulation wünschenswert. Denn der Kunde will vergleichen und ein gutes Gefühl bei seiner Produktanbieterauswahl haben. Zu einem modernen Vertriebsprozess gehört die Unterstützung multioptionaler Kommunikationskanäle wie Whatsapp, E-Mail, Social Media, Livechat und so weiter und damit Flexibilität beim Angebot von Serviceleistungen. Besonders innovativ wären hier etwa Beratungsleistungen außerhalb der Geschäftszeiten mittels künstlicher Intelligenz. Auch akzeptiert der Kunde immer weniger Wartezeiten bei Telefon-Hotlines oder bei der Bearbeitung von E-Mail-An fragen. Hier kann die Videoberatung beziehungsweise der Livechat den gestiegenen Kundenanforderungen Rechnung tragen.

Einen Überblick für die Gestaltung eines solchen vollautomatischen Vertriebsprozesses liefert Abbildung 6, Seite 42, wobei Bank und Kunde gleichermaßen von der Realisierung profitieren würden. Zusammengefasst bedeutet Digitalisierung im Vertriebsprozess: Automatisierung, Individualisierung, Flexibilität und Mobilität.

Neben dem Vertriebsprozess sind Prozess- und Kostenoptimierungspotenziale durch Digitalisierung in den Stabs- und Compliancebereichen, Stichwort "Smart Compliance" - beispielsweise im Rahmen der Auslagerungssteuerung/Outsourcing (siehe AT 9 Mindestanforderungen an das Risikomanagement, MaRisk) - realisierbar. Denn der Prozess zur Erfüllung der regulatorischen Anforderungen bei Verlagerung von Aufgaben und Strukturen an Dienstleister geht oftmals mit Medienbrüchen einher, einem hohen Grad an manuellen Tätigkeiten, geringer Prozesstransparenz und so weiter. Wie die Beratungspraxis zeigt, lässt sich durch den Einsatz integrierter Informationssysteme oder ähnlichen Lösungen eine Automatisierung der Prozessorganisation und des Monitorings erreichen. Dies reduziert den Personalaufwand und steigert darüber hinaus die Datenqualität, da das manuelle Matching von Ergebnisdokumenten in unterschiedlichen Medien entfällt. Als Fazit kann Digitalisierung hier mit den Begriffen "Automatisierung, Transparenz und Steigerung der Datenqualität" indexiert werden.

Strategische Allianzen

Die Ansatzpunkte für einen Digitalisierungseinsatz gestalten sich vielfältig, wie die Studie "Innovation-4Banks" unterstreicht. Noch wird die Begriffswelt schwerpunktmäßig mit Produktionsprozessen wie dem Backoffice assoziiert. Doch treten zunehmend die Prozesse im Vertrieb und der Unternehmensorganisation in den Betrachtungsfokus. Als pragmatischer Ansatz bietet sich eine Untersuchung der institutseigenen Prozesse entlang der in der Studie identifizierten Trends und Mechanismen an (Abbildung 7), die Digitalisierungsprojekte nachweislich erfolgreich machen. In einem strukturierten Vorgehen lassen sich Wertschöpfungsketten hinterfragen, Potenziale erkennen und einschätzen. Daraus können konkrete Handlungsfelder abgeleitet, priorisiert und projektiert werden.

Daneben gilt es festzuhalten: Die reale und virtuelle Welt wächst zunehmend zu einem "Internet der Dienstleistungen" zusammen, wodurch Digitalisierung immer stärker direkt an der Schnittstelle zum Kunden ansetzt. Daher empfiehlt es sich, neben der Effizienzsteigerung bei den bestehenden Unternehmensprozessen einen Schwer punkt auf die Ertragsseite durch die Entwicklung innovativer Geschäftsmodelle und von Bankprodukten zu legen. Dies bekommt gerade vor dem Hintergrund der aktuellen Niedrigzinsphase Relevanz, da bei vielen Finanzinstituten die Gewinne einbrechen. Eine Möglichkeit bietet dabei die Zusammenarbeit mit den Fintechs, zum Beispiel durch das Eingehen von strategischen Allianzen, der direkten Unternehmensbeteiligung oder der Unternehmensfinanzierung. Fest steht, es bleibt spannend.

1) Vgl. Monitoring-Report Wirtschaft Digital 2015, BMWi.

2) Siehe S-Lab (Österreich): https://s-lab.sparkasse.at/von_idee_zur_umsetzung.php

Achim Schütz, Göttingen,ist geschäftsführender Partner der Bank Management Consult GmbH & Co KG. Die Beratungsschwerpunkte liegen in der Umsetzung komplexer Reorganisationen, der Prozessoptimierung unter Berücksichtigung innovativer Ansätze sowie regulatorischer Themen wie MaRisk bei Automobilbanken, Leasing-Gesellschaften und Objektfinanzierern.E-Mail: a.schuetz[at]bm-consult[dot]deChristian Fischer, Göttingen,ist Senior Consultant bei der Bank Management Consult GmbH & Co. KG in den Bereichen Projekt- und Prozessmanagement. Seine Beratungsschwerpunkte liegen bei Automobilbanken und Leasing-Gesellschaften insbesondere in den Themenfeldern Prozessoptimierung, -digitalisierung und -modellierung.E-Mail: c.fischer[at]bm-consult[dot]de