Im Jahr 2014 wurden 51 Prozent aller nicht mit Eigenkapital oder aus Abschreibungsrückflüssen finanzierten Ausrüstungsinvestitionen durch ein Leasing-Geschäft realisiert. Im gleichen Zeitraum erwirtschafteten deutsche Leasing-Gesellschaften einen Neugeschäftszuwachs von 6,1 Prozent.1) Leasing, das vor allem unter bilanziellen Gesichtspunkten häufig für den Leasing-Nehmer attraktiv ist, stellt insbesondere für kleine und mittlere Unternehmen eine der wichtigsten Formen der Finanzierung dar und nimmt einen zunehmend höheren Stellenwert gegenüber der klassischen Kreditbeschaffung ein.2) Mit einem wachsenden Leasing-Volumen und zunehmend komplexeren und umfangreicheren regulatorischen Anforderungen steigen gleichzeitig die Anforderungen an Leasing-Gesellschaften, die einhergehenden Risiken im Leasing-Portfolio zu identifizieren und risikoangepasste Maßnahmen zu ergreifen.

Risikoquelle Ausfallrisiko

Analog zum Kreditportfolio stellt das dem Leasing-Portfolio inhärente Ausfallrisiko die bedeutendste Risikoquelle dar.3) Sowohl für Leasing- als auch für Kreditportfolios ist neben der Ausfallwahrscheinlichkeit (Probability of Default, PD) der Loss Given Default (Verlustquote bei Ausfall, LGD) eines Leasing- beziehungsweise Kreditnehmers der zur Steuerung und Quantifizierung des Ausfallrisikos wesentliche Parameter. Allerdings kann die Verlustquote im Vergleich zwischen beiden Finanzierungsformen bedeutsame Unterschiede aufweisen. Durchschnittliche Verlustquoten im Leasing-Geschäft fallen niedriger aus als im Kreditgeschäft, darauf deuten bisherige Studien hin. Hierfür kann die besondere rechtliche Stellung des Leasing-Gebers ursächlich sein, der während der Vertragslaufzeit weiterhin rechtlicher Eigentümer des Leasing-Objekts bleibt.

Kommt es zum Ausfall des Leasing-Nehmers, dann ist durch das Aussonderungsrecht grundsätzlich ein schneller Zugriff auf das Leasing-Objekt durch Herauslösung aus der Konkursmasse - und somit eine entsprechend zügige Verwertungsmöglichkeit - durch den Leasing-Geber gegeben. Im Unterschied dazu ist die kreditgebende Bank bei besicherten Krediten nicht rechtlicher Eigentümer des Sicherungsobjektes und verfügt lediglich über ein Absonderungsrecht, wodurch die möglichen erzielbaren Verwertungserlöse limitiert sind.4) Leasing-Gesellschaften spricht man häufig eine erhöhte Verwertungskompetenz und eine effiziente Gestaltung des Workout-Prozesses zu.5)

Demgegenüber steht die theoretische Überlegung, dass das Verwertungs- beziehungsweise Rest wertrisiko eine hohe Rolle im Risikomanagement von Leasing-Gesellschaften spielt. Nicht nur bei Ausfall des Leasing-Nehmers, sondern auch bei regulärer Beendigung des Leasing-Kontraktes beeinflusst der Zustand des betreffenden Objektes die erzielbaren Verwertungserlöse. Ganz besonders bei Eintritt des Ausfallereignisses besteht hier ein direkter Zusammenhang zur Verlustquote. So ist davon auszugehen, dass die Kreditwürdigkeit des Leasing-Nehmers und die Werthaltigkeit des Leasing-Objektes nicht unabhängig voneinander betrachtet werden können und bonitätsschwache Leasing-Nehmer die Pflege des Leasing-Objektes während der Vertragslaufzeit eher vernachlässigen und hieraus eine überproportionale Wertminderung des Leasing-Objektes und folglich erhöhte Verlustquoten resultieren.6)

Analoge Überlegungen treffen womöglich auf zusätzlich gestellte Sicherheiten bei Krediten zu, wodurch eine Wirkungsrichtung ex ante nicht ausgemacht werden kann. Eine präzise Kenntnis dieser rechtlichen und ökonomischen Rahmenbedingungen und der daraus resultierenden potenziellen Unterschiede über Höhe und Verteilung der Verlustquote ist daher essentiell, um eine adäquate Abgrenzung, Quantifizierung und Steuerung des Ausfallrisikos von Leasing-Engagements und klassischen Krediten zu gewährleisten.

Wenig beleuchtet: Verlustquoten

Inwiefern die Verlustquote von Leasing-Verträgen Unterschiede hinsichtlich der drei Kriterien Niveau, Verteilung sowie Einfluss einer zusätzlichen Besicherung aufweist, ist daher Analysegegenstand dieses Beitrages. Zu diesem Zweck greift man für Kredite auf Erkenntnisse bisheriger wissenschaftlicher Arbeiten zurück. Verlustquoten aus Kreditportfolios wurden bereits in zahlreichen internationalen und nationalen Studien analysiert, wodurch hier eine umfangreiche empirische Evidenz für eine detaillierte Beschreibung der zu untersuchenden Eigenschaften existiert. Verlustquoten von Leasing-Geschäften sind in der wissenschaftlichen Literatur bisher hingegen weniger intensiv beleuchtet worden. Im Rahmen der Analyse kommt hier ein umfangreiches Firmenkunden-Leasing-Portfolio einer deutschen Bank in Betracht, sodass dieser Beitrag einerseits neue Erkenntnisse über Leasing-Verlustquoten bereitstellt und andererseits eine Einbettung dieser Ergebnisse in die bestehende Leasing- und Kreditliteratur liefert.

Zunächst richtet sich ein kurzer, sicherlich nicht vollständiger Blick in die empirische Literatur zum Kreditgeschäft.7) Mit Fokus auf den LGD von in Deutschland an Firmenkunden vergebenen Krediten berechnen Hesse und Ingermann8) (2013) auf Basis von 131 ausgefallenen Krediten einen durchschnittlichen LGD von 43 Prozent. Franks et al.9) (2004) errechnen für einen 276 Ausfälle umfassenden Datensatz aus Deutschland eine durchschnittliche Verlustquote von 39 Prozent. Für Kredite an kleine und mittlere Unternehmen (KMU) im italienischen Markt kommen Caselli et al.10) (2008) mit einem Wert von 52 Prozent auf eine deutlich höhere durchschnittliche Verlustquote. Ferner ermitteln für in Italien vergebene Kredite Querci11) (2005) und Calabrese12) (2014) ebenfalls einen vergleichsweise höheren LGD von 49,7 Prozent beziehungsweise 61,5 Prozent.

Vergleich der Ausfälle

Der dieser Untersuchung zugrunde liegende Datensatz umfasst das Leasing-Portfolio einer mittelgroßen deutschen Bank mit insgesamt 1 185 im gesamten Bundesgebiet im Zeitraum April 2009 bis Dezember 2014 ausgefallenen Leasing-Verträgen. Leasing-Nehmer sind im Wesentlichen kleine und mittlere Unternehmen, Gewerbetreibende und Einzelkaufleute.13)

Um Kredit- und Leasing-Geschäft vergleichen zu können, wird die Verlustquote von Leasing-Vertrag i analog zu den auf Krediten basierenden Vergleichsstudien mittels des sogenannten Workout-Verfahrens14) bestimmt:

Kosten werden analog zu den Leasing-Studien von Hartmann-Wendels et al. (2014), Hartmann-Wendels und Honal15) (2010), De Laurentis und Schmit (2005) sowie Schmit16) (2004) in dieser Untersuchung nicht berücksichtigt, da diese von der Bank nicht explizit auf Ebene einzelner Verträge erfasst werden und eine Umrechnung von Gemeinkosten auf einzelne Verträge keine verlässlichen Informationen über die tatsächlich entstandenen Kosten liefert. Der durchschnittliche LGD des vorliegenden Leasing-Portfolios beträgt 36,6 Prozent und liegt damit in einer für Leasing-Geschäfte in anderen Studien festgestellten Größenordnung.17) Hartmann-Wendels und Honal (2010) ermitteln für 39 490 ausgefallene Leasing-Kontrakte im deutschen Markt einen durchschnittlichen LGD von 31,6 Prozent und Hartmann-Wendels et al. (2014) berechnen für drei deutsche Leasing-Gesellschaften auf Basis von insgesamt 14 322 Ausfällen Verlustquoten zwischen 35 Prozent und 52 Prozent.

Internationale Leasing-Studien bestimmen Verlustquoten für Leasing-Geschäfte in ähnlichen Größenordnungen. De Laurentis und Riani (2005) errechnen in ihrer Studie auf Basis eines 1 118 Ausfälle umfassenden Datensatzes des italienischen Leasing-Marktes einen durchschnittlichen, kostenadjustierten LGD zwischen 35 Prozent (für Automobile) und 55 Prozent (für Maschinen und IT).18)

Beim ersten Merkmal des LGD, dem Niveau, liegen die für Kredite in vergleichbaren Studien kalkulierten Werte somit eher über dem auf Basis des vorliegenden Datensatzes berechneten LGD. Generell scheinen für deutsche Firmenkunden unter Berücksichtigung des Leasing-Objektes die Verlustquoten von Krediten etwas über denen von Leasing-Verträgen zu liegen.19) Als mögliche Erklärungsansätze für diese Beobachtung dienen, wie eingangs erwähnt, das womöglich bessere Verständnis von Leasing-Gesellschaften über die beim Weiterverkauf des Leasing-Objektes erzielbaren Verkaufserlöse auf Sekundärmärkten, die im Vergleich zu Banken mit ausschließlich klassischem Kreditgeschäft effizienteren Workout-Prozesse sowie die besondere rechtliche Stellung des Leasing-Gebers. Leasing gilt daher im Allgemeinen als weniger riskant als vergleichbare Finanzierungsformen wie Kredite.20)

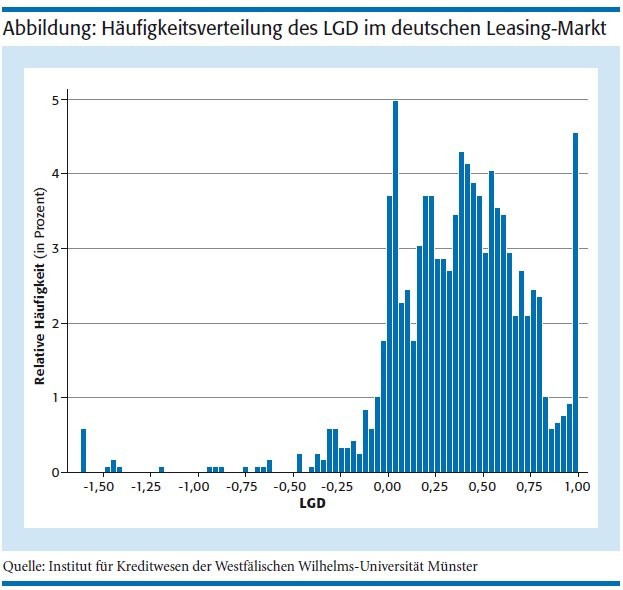

Häufigkeitsverteilung des LGD

Ein zweites wesentliches Kriterium zur Charakterisierung des LGD ist dessen Verteilung. Die Häufigkeitsverteilung des LGD in dem Datensatz zeigt die Abbildung auf Seite 98. Dabei fällt auf: Die Verteilung wird durch im Wesentlichen drei lokale Maxima charakterisiert, welche bei LGDs von null Prozent, 37 Prozent und 100 Prozent auftreten. Dies bedeutet, dass der Leasing-Geber häufig entweder während des Workout-Prozesses genau den gesamten Forderungsbetrag eintreiben kann, keine Zahlungen erhält oder zumindest noch knapp zwei Drittel seiner Forderung eintreiben kann.

Eine durch Modalwerte bei null Prozent und 100 Prozent charakterisierte Verteilung lässt sich bei LGDs in vielen Studien zu Leasing-Geschäften feststellen. So kommen beispielsweise die Studien von Hartmann-Wendels und Honal (2010) und Laurent und Schmit (2005) zu einer ähnlichen Charakterisierung der Häufigkeitsverteilung von Verlustquoten im deutschen beziehungsweise europäischen Leasing-Markt. Hartmann-Wendels et al. (2014) finden für deutsche Leasing-Portfolios (ebenso wie die Verfasser dieses Beitrags) eine durch drei lokale Maxima gekennzeichnete Verteilung der Verlustquote.

Analoge Verteilungen mit mehreren Modalwerten wurden zahlreich bei durch Workout-Verfahren ermittelten LGDs von Bankkrediten gefunden. Für den deutschen Markt weisen dies die Studien von Grunert und Weber (2009) und Hesse und Ingermann (2013) nach.21) Somit sind die Verteilungen der Verlustquoten sowohl von Leasing- als auch von Kreditportfolios grundsätzlich durch mehrere Modalwerte gekennzeichnet, wobei ein wesentliches gemeinsames Charakteristikum die lokalen Maxima bei null Prozent und 100 Prozent sind.

Ein grundlegender Unterschied zwischen dem LGD von Leasing-Kontrakten und dem von Krediten zeigt sich im linken Bereich der Häufigkeitsverteilung (siehe Seite 98). Auffallend ist die im vorliegenden Datensatz vermehrte Realisierung negativer LGDs, was gleichbedeutend mit einem ökonomischen Gewinn für die Bank ist. Hierfür ursächlich können beispielsweise die Weiterzahlung noch offener Leasing-Raten nach Ausfall des Vertrages oder im Vergleich zum kalkulierten Restwert sehr hohe erzielte Verwertungserlöse des Leasing-Objektes in Kombination mit einem etwa aufgrund einer kurzen Restlaufzeit niedrigem ausstehenden Forderungsbetrag sein.22) Im analysierten Datensatz weisen 115 von 1 185 ausgefallenen Verträgen einen negativen LGD auf, was aus den schon ausgeführten Gründen jedoch im Leasing-Geschäft nicht ungewöhnlich ist.

Negative Verlustquoten

Negative Verlustquoten in der Leasing-Branche bestätigen Hartmann-Wendels und Honal (2010) für deutsche Leasing-Gesellschaften. Die Autoren kommen auf einen Anteil der Leasing-Verträge mit negativem LGD von 22 Prozent. Auch internationale Studien weisen negative LGDs für Leasing-Portfolios nach.23) Der Anteil von Leasing-Kontrakten mit negativen Verlustquoten an allen ausgefallenen Verträgen variiert dabei in den einzelnen Studien zwischen einem und 48 Prozent.

Für Bankkredite lässt sich eine vermehrte Realisierung negativer LGDs nicht nachweisen. Somit stellt dies eine typische Eigenschaft von Leasing-Verträgen in Abgrenzung zu Krediten dar. Sofern die Bank keine institutseigenen Schätzungen des LGD vornimmt, sehen die regulatorischen Vorschriften für vorrangige Risikopositionen ohne anerkannte Sicherheit einen LGD von 45 Prozent vor. Der in dieser Studie für das vorliegende Leasing-Portfolio ermittelte durchschnittliche LGD liegt bei 36,6 Prozent und damit deutlich unter dem vom Regulator vorgeschriebenen Wert. Dieser im Vergleich niedrigere Wert ist auch auf die für Leasing-Kontrakte typische Realisierung negativer Verlustquoten zurückzuführen. Vor diesem Hintergrund könnte eine institutseigene Schätzung der Verlustquote von Leasing-Verträgen hinsichtlich der vorzuhaltenden Eigenmittel vorteilhaft sein.

Zusätzliche Besicherung

Als dritter möglicher Unterschied wird der Einfluss einer zusätzlichen Besicherung eines Leasing- oder Kreditvertrages auf den LGD diskutiert. Für Kreditverträge weisen zahlreiche nationale und internationale Studien einen signifikant negativen Zusammenhang zwischen einer zusätzlich zu einem Kredit hinterlegten Sicherheit und dem LGD nach; folglich weisen besicherte Kredite niedrigere Verlustquoten auf.24) Ebenfalls charakteristisch für Bankkredite ist der hohe Anteil besicherter Kredite. Beispielsweise sind in den Studien von Caselli et al. (2008) sowie Dermine und Neto de Carvalho (2006) 92 Prozent respektive 66 Prozent aller ausgefallenen Kredite besichert.

Im Kontrast hierzu stehen die für Leasing-Kontrakte gewonnenen Erkenntnisse. Im vorliegenden Datensatz sind lediglich 28 Prozent der ausgefallenen Verträge besichert. Der im Vergleich zu Bankkrediten deutlich niedrigere Anteil an besicherten Verträgen ist spezifisch für Leasing-Geschäfte, da der Leasing-Geber bei Ausfall des Engagements Zugriff auf das Leasing-Objekt hat und dieses verwerten kann. Ergänzend wird Leasing in der Praxis häufig als relativ konservatives Geschäft beschrieben, wodurch der Verzicht auf das Stellen von Sicherheiten weiter plausibilisiert werden kann. Ferner ist der Einfluss einer Besicherung auf die Verlustquote im Leasing deutlich weniger stark ausgeprägt als im Kreditgeschäft.

Univariate Analysen zeigen hier keinen signifikanten Einfluss einer zusätzlichen Besicherung auf den LGD von Leasing-Kontrakten, womit die Erkenntnisse die deskriptiven Auswertungen der Studie von De Laurentis und Riani (2005) bestätigen. Ausgefallene, besicherte Leasing-Verträge weisen somit keinen systematisch niedrigeren LGD auf als unbesicherte Verträge. Eine vertiefende multivariate Analyse des Einflussfaktors Besicherung auf den LGD sollte jedoch Gegenstand zukünftiger Forschungsarbeiten im Leasing sein.

Erhebliche Unterschiede

Die vorliegende Untersuchung hat gezeigt: Verlustquoten von Leasingund Kreditverträgen weisen bedeutende Unterschiede auf. Diese Unterschiede wurden hinsichtlich der Verteilung der LGDs sowie durch den Einfluss der Besicherung auf den LGD prägnant herausgearbeitet. Die Verteilung der LGDs von Leasing-Verträgen weist im Vergleich zum klassischen Kreditgeschäft vermehrt negative Realisationen sowie eine eher trimodale Verteilung auf. Das Niveau der Verlustquoten von Leasing-Verträgen scheint darüber hinaus tendenziell unter dem von Krediten zu liegen, obgleich es hier erste Evidenz gibt, dass die Höhe des LGDs bei Leasing-Kontrakten insbesondere durch das Leasing-Objekt und damit den Grad der Wiederverwertungsmöglichkeit beeinflusst wird. Diese Studie liefert für Banken und Leasing-Gesellschaften relevante Einblicke, inwieweit sich für das Kreditgeschäft entwickelte Methoden und regulatorische Vorgaben auf Leasing-Portfolios transferieren lassen. Dies könnte ein Anknüpfungspunkt für zukünftige Studien sein, in denen potenzielle Einflussfaktoren auf den LGD im Leasing unter Anwendung multivariater Verfahren - und speziell in Hinblick auf die Rolle der Besicherung - tiefer gehend untersucht werden sollten.

1) Vgl. Bundesverband Deutscher Leasing-Unternehmen e.V. (BDL), Jahresbericht 2015.

2) Rund 85 Prozent aller im Jahr 2014 neu abgeschlossenen Leasing-Verträge wurden mit kleinen oder mittelständischen Unternehmen abgeschlossen, vgl. Bundesverband Deutscher Leasing-Unternehmen e.V. (2015).

3) Für die hohe Bedeutung des Ausfallrisikos bei Leasing-Gesellschaften sei verwiesen auf Helwig, C. (2008): Portfolioorientierte Quantifizierung des Adressenausfall- und Restwertrisikos im Leasinggeschäft - Modellierung und Anwendung. Fritz Knapp Verlag, Frankfurt/M.

4) Vgl. Kienbaum, J. und Börner, C. J. (2003), Neue Finanzierungswege für den Mittelstand, Gabler, Wiesbaden.

5) Vgl. Schmit, M. und Stuyck, J. (2002): Recovery Rates in the Leasing Industry. Working Paper, Leaseurope.

6) Vgl. Honal, M. (2009): Loss Given Default von Mobilien-Leasingverträgen. Gabler, Wiesbaden.

7) Ausgewählt wurden Beiträge, die sich auf strukturell ähnliche Kunden beziehen wie in dem Datensatz.

8) Hesse, F. und Ingermann, P.-H. (2013): Die bimodale Verteilung der Recovery Rates in Sparkassen und Genossenschaftsbanken-Untersuchung und Erklärungsansatz. In: Zeitschrift für Bankrecht und Bankwirtschaft, 25(6): 408-414.

9) Vgl. etwa Grunert und Weber (2009), Franks, J./de Servigny/Arnaud und Davydenko, S. (2004): A comperative analysis of the recovery process and recovery rates for private companies in the UK, France and Germany, in: Standard and Poor's Risk Solutions, und Araten, M./Jacobs Jr., M. sowie Varshney, P. (2004): Measuring LGD on Commercial Loans: An 18-Year Internal Study. In: The RMA Journal, 86(8): 96-103.

10) Caselli, S./Gatti, S. und Querci, F. (2008): The Sensitivity of the Loss Given Default Rate to Systematic Risk: New Empirical Evidence on Bank Loans. In: Journal of Financial Services Research, 34(1): 1-34.

11) Querci, F. (2005): Loss Given Default on a medium-sized Italian bank's loans: an empirical exercise. Working Paper.

12) Calabrese, R. (2014): Downturn Loss Given Default: Mixture distribution estimation. In: European Journal of Operational Research, 237(1): 271-277.

13) Alle Verträge sind eindeutig einer der drei Klassen Vollamortisationsleasing, Teilamortisationsleasing oder Mietkauf zuzuordnen.

14) Neben dem Workout-Verfahren existieren mit dem Market-LGD- sowie dem Implied-Market-LGD-Verfahren zwei weitere Ansätze zur Bestimmung des LGD. Bei Leasing-Verträgen wird jedoch analog zu Bankkrediten in der Regel auf das Workout-Verfahren zurückgegriffen, da im Unterschied zu Anleihen im Allgemeinen weder Marktpreise noch Spreads von Kreditderivaten für einen Großteil der Kunden existieren und somit die alternativen Verfahren nicht anwendbar sind. Vgl. Hartmann-Wendels, T./Miller, P. und Töws, E. (2014): Loss given default for leasing: Parametric and nonparametric estimations. In: Journal of Banking & Finance, 40 (March): 364-375, Elbracht, H. C. (2011): Statistische Methoden zur Quantifizierung und Schätzung des Loss Given Default, Finanzierung, Kapitalmarkt und Banken, Bd. 78. Eul: Lohmar und Köln.

15) Hartmann-Wendels, T. und Honal, M. (2010): Do Economic Downturns Have an Impact on the Loss Given Default of Mobile Lease Contracts? An Empirical Study for the German Leasing Market. In: Kredit und Kapital, 43(1): 65-96.

16) Schmit, M. (2004): Credit risk in the leasing industry. In: Journal of Banking & Finance, 28(4): 811-833.

17) Die Standardabweichung liegt bei 37,3 Prozent und der Median bei 39,1 Prozent.

18) Der durchschnittliche LGD von Leasing-Verträgen kann abhängig vom Leasing-Objekt merklich variieren. Vgl. hierzu De Laurentis, G. und Riani, M. (2005): Estimating LGD in the Leasing Industry: Empirical Evidence from a Multivariate Model. In: Altman, E. I./ Resti, A. und Sironi, A. (Hg.), Recovery Risk, Risk Books: London. 143-164 sowie Töws, E. (2015): Geografische Analyse problembehafteter Leasing-Verhältnisse in Deutschland, in FLF Finanzierung Leasing Factoring, 62 (1): 14-16.

Hierfür ursächlich ist primär die unterschiedliche Verwertbarkeit des Leasing-Objektes bei Eintritt des Ausfallereignisses. Beispielsweise lassen sich geleaste Immobilien und Automobile auf relativ preisstabilen und liquiden Sekundärmärkten vergleichsweise gut verkaufen, sodass diese Güter folglich im Allgemeinen niedrigere Verlustquoten aufweisen als etwa Automaten oder Computer.

Für das vorliegende Leasing-Portfolio können die geleasten Objekte den Kategorien Automaten, Fahrzeuge, Maschinen und sonstige Leasing-Objekte zugeordnet werden, wobei hier ebenfalls die durchschnittlichen Verlustquoten der Objektkategorien Fahrzeuge und Maschinen kleiner als für Automaten und sonstige Güter sind.

19) Im Vergleich zu den für Leasing-Verträge genannten Verlustquoten berücksichtigen die beiden zu Bankkrediten zitierten Studien die während des Workout-Verfahrens angefallenen Kosten, wodurch höhere LGDs bei Bankkrediten in Teilen begründet werden könnten. Allerdings zeigt Grunert, dass für ebenfalls in Deutschland vergebene Kredite die Berücksichtigung von Kosten die Verlustquote durchschnittlich lediglich um 1,6 Prozent erhöht. Folglich bleiben die LGDs von Leasing-Verträgen im Vergleich zu Krediten weiterhin tendenziell leicht niedriger. Vgl. Grunert, J. (2005): Empirische Evidenz zur Prognose der Ausfallwahrscheinlichkeit und der Recovery Rate von Bankkrediten an deutsche Unternehmen, Dissertation, Universität Mannheim.

20) Es ist allerdings ergänzend zu erwähnen, dass einzelne Studien für Bankkredite niedrigere als die hier für Leasing-Verträge berechneten Verlustquoten angeben. Vgl. hierzu etwa Grunert, J. und Weber, M. (2009): Recovery rates of commercial lending: Empirical evidence for German companies. In: Journal of Banking & Finance, 33 (3): 505-513, oder Emery, K./Cantor, R. und Arner, R. (2004): Recovery Rates On North American Syndicated Bank Loans, 1989-2003. In: Moody's Investor Services Special Comment. Jedoch sind insbesondere für einzelne Objektarten die LGDs von Leasing-Objekten grundsätzlich, wie bereits erwähnt, kleiner als die von Krediten.

21) Auch internationale Arbeiten zeigen eine für Bankkredite häufig bimodale Verteilung. Vgl. hierzu Asarnow, E. und Edwards, D. (1995): Measuring Loss on Defaulted Bank Loans: A 24-Year Study. In: Journal of Commercial Lending, 77(7): 11-23, und Dermine, J. und Neto de Carvalho, C. (2006): Bank loan losses-given-default: A case study. In: Journal of Banking & Finance, 30(4): 1219-1243.

22) Vgl. Hartmann-Wendels, T. und Elbracht, H. C. (2010): Ermittlung und Schätzung des Loss Given Default im Leasing: Die Verlustquote als Mischverteilung. In: Leasing: Wissenschaft & Praxis, 8(1): 67-80.

23) Vgl. Schmit und Stuyck (2002), Schmit, M. (2004): Credit risk in the leasing industry. In: Journal of Banking & Finance, 28(4): 811-833, und Laurent, M.-P. und Schmit, M. (2005): Estimating "Distressed" LGD on Defaulted Exposures: A Portfolio Model Applied to Leasing Contracts. In: Altman, E. I./Resti, A. und Sironi, A. (Hg.), Recovery Risk, Risk Books: London. 307-322.

24) Vgl. etwa Grunert und Weber (2009), Franks, J./de Servigny/Arnaud und Davydenko, S. (2004): siehe Fn 9.