Industrie 4.0 und Elektromobilität, Smart Homes in Smart Cities, Globalisierung und Energiewende - viele Branchen befinden sich derzeit in einem revolutionären Wandel. Die Finanzindustrie treibt diese Entwicklung voran. Dafür gibt es gute Gründe: Immaterielle Produkte, standardisierte Dienstleistungen und entscheidungsgetriebene Prozesse eignen sich gut für die Digitalisierung von Geschäftsmodellen. Dabei müssen allerdings restriktive regulatorische Auflagen, Compliance-Vorgaben und Sicherheitsaspekte berücksichtigt werden. Und nicht zuletzt: die Erwartungen der Endkunden.

In den vergangenen Jahrzehnten haben Banken komplexe IT-Infrastrukturen für die Unterstützung ihres Kerngeschäftes installiert. Online-Banking zählt inzwischen zum Standard, den die Kunden eines Finanzinstitutes als selbstverständlich ansehen. Die technischen Voraussetzungen dafür sind hervorragend: Breitbandnetze, die intelligente Verarbeitung von Big Data und Cloud- Lösungen sind inzwischen so weit entwickelt, dass sie faktisch keine Einschränkung mehr darstellen. Dazu kommt auf Kunden- und Beraterseite die zunehmende Verbreitung und vor allem Beherrschung von mobilen Geräten wie Smartphones oder Tablets.

Digitaler Wettbewerb und Kundenerwartungen

Im Fokus der Digitalisierung der Branche stand bisher die Optimierung interner Prozesse, verbunden mit der Vorgabe von mehr Wirtschaftlichkeit. Ökonomisch betrachtet bietet Digitalisierung auch im Finanz wesen vielfältige Vorteile: IT-Systeme automatisieren Prozesse und sparen variable Kosten ein. Dieses Anwendungsfeld reicht inzwischen aber für eine marktführende Position und ein überzeugendes Portfolio nicht mehr aus. Denn zwei weitere Faktoren treiben aktuell den Markt voran: erstens der Wettbewerb durch innovative Konkurrenten, zweitens die Kundenerwartungen.

Neu im Wettbewerb sind die sogenannten Fintechs. Das sind überwiegend Startups, die zum Teil mit disruptiven Geschäftsmodellen für Zahlungsverkehr, Kreditvermittlung und über kurz oder lang auch für das Leasing-Geschäft auftreten. Sie zeigen, welches Potenzial für die Digitalisierung vorhanden ist. Die Bandbreite reicht von der umfassenden Einbettung sozialer Medien bis hin zur Videoberatung durch intelligente Avatare. Erfahrungsgemäß werden nicht alle neuen Ideen und Unternehmen die Feuerprobe der ersten Bilanz überstehen. Aber sie sind da, und sie werden den Markt mitgestalten. Etablierte Unternehmen sind gut beraten, sie ernst zu nehmen, zu beobachten und auch zu unterstützen.

Eine weitere Triebfeder für die digitale Entwicklung des Finanzsektors besteht aus den gewandelten Kundenerwartungen. Noch vor wenigen Jahren wurden bei allen Arten von Bankgeschäften ein standardisiertes Vorgehen und die persönliche Vorsprache akzeptiert. Heute erleben Kunden in anderen Märkten wie dem Online-Shopping, aber auch im Bereich Mobilität und Kommunikation innovative, kundengetriebene Geschäftsmodelle. Sie erwarten und fordern diese Flexibilität zunehmend auch von ihrem Finanzpartner, der sich diesen Anforderungen im Wettbewerb um Kunden stellen muss.

Dabei darf die Digitalisierungsstrategie von Finanzdienstleistern nicht darin bestehen, den Kunden möglichst oft am Display abzufertigen. Es ist vielmehr wichtig, ihm die Wahl zwischen unterschiedlichen Kommunikationskanälen zu bieten: online, Print und persönlich. Der Mensch und das individuelle Gespräch werden nach wie vor eine entscheidende Rolle spielen. In der Studie "Retail-Banking: Die digitale Herausforderung"1) der Münchener Managementberatung Bain & Company geben 72 Prozent der Befragten an, dass der persönliche Berater nach wie vor wichtig oder sogar sehr wichtig für ihre eigenen Überlegungen ist.

Neben der Beratung und Abstimmung müssen die Möglichkeiten der Digitalisierung vor allem dafür genutzt werden, kundenorientierten Nutzen zu schaffen. So betrachtet besitzt die Grenke AG keine Digitalisierungsstrategie im eigentlichen Sinne, sondern eine generelle, übergeordnete Innovationsstrategie. Digitalisierung ist kein Selbstzweck. Das Leasing-Geschäft ist und wird vom persönlichen Kontakt geprägt. Die Unternehmensgruppe Grenke bietet seinen Kunden - kleinen und mittelständischen Unternehmen - die Möglichkeit, kostenintensive IT-Ausstattungen fair und einfach zu leasen, statt sie kapitalbindend zu kaufen - auch und gerade bei kleineren Investitionsvolumen.

Digitale Werkzeuge für neue Servicequalität

Das Grenke-Portfolio umfasst dabei Leasing, Bank und Factoring aus einer Hand. Ansprechpartner für den Außendienst sind die Endkunden, die Leasing-Nehmer, wie auch die Fachhändler als Verkäufer der IT-Systeme. Grenke verwendet digitale Werkzeuge vor allem dafür, mehr auf die Erwartungen und Anforderungen aller Personengruppen einzugehen - intern und extern.

Dazu gehören zum einen marktgerechte Produkte, zum anderen eine hohe Effizienz in der Abwicklung. Dabei kommt jetzt die Digitalisierung ins Spiel, nur sie ermöglicht bei aller Sorgfalt und Qualität eine neue Servicequalität und bisher unerreichte Geschwindigkeit in der Finanzbranche.

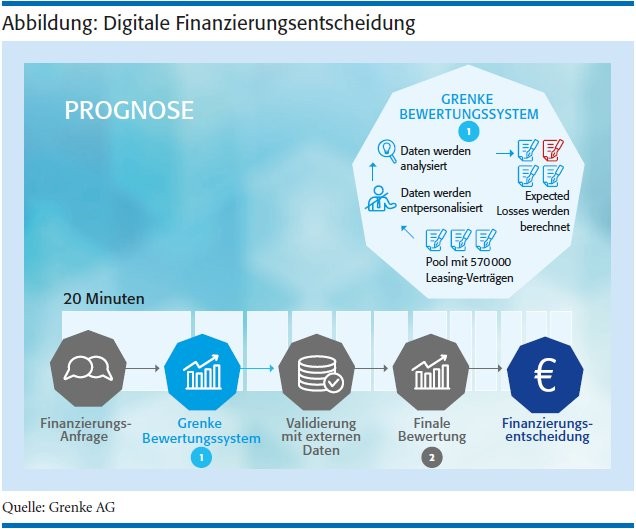

Grenke nutzt zum Beispiel die vorhandene Datenbasis aus 570 000 laufenden Leasing-Verträgen als Informationspool für die Prognose von "Expected Losses" zukünftiger Abschlüsse. Dazu werden die vorhandenen Daten zuerst entpersonalisiert und im nächsten Schritt analysiert. Diese Erfahrungswerte fließen in ein digitales Bewertungssystem ein. Es ermöglicht eine schnelle - und dennoch genaue - Ausfallprognose und ist die Grundlage, auf der das Unternehmen aufbaut.

Hohe Validität eigener Rechnungsmodelle

Der Online-Zugriff auf Auskunfteien wird von Grenke nur ergänzend in der abschließenden Bewertung berücksichtigt - da diese die Genauigkeit des hauseigenen Rechnungsmodelles erfahrungsgemäß nicht erreichen. So erhält Grenke einen beispielhaft schnellen Prozess. Von der Anfrage bis zur Finanzierungsentscheidung braucht Grenke in den meisten Fällen gerade einmal 20 Minuten (siehe Abbildung). Mit dem Grenke E-Signature-Verfahren können Verträge anschließend digital und zeitsparend unterzeichnet werden. Letztlich sind Tools wie die elektronische Unterschrift aber nur digitale Pflastersteine auf dem Vertriebsweg. Viel wichtiger ist die übergeordnete Strategie.

Bei der Frage nach dem richtigen Einführungszeitpunkt digitaler Systeme verfolgt Grenke eine Evolutionsstrategie. Neue Tools werden sorgfältig in Zusammenarbeit mit allen Beteiligten entwickelt, ge testet und dann zeitnah eingesetzt. Wir glauben, dass es besser ist, sie in der Anwendung auszuprobieren und gemeinsam mit unseren Partnern praxisgerecht weiterzuentwickeln, als viel Zeit für eine dann doch nur scheinbar perfekte Lösung zu brauchen.

Deshalb kann die elektronische Signatur inzwischen auf drei Releases zurückblicken: Bereits Mitte August 2015 erfolgte das erste Rollout in Deutschland und Frankreich. Im zweiten Schritt wurden weitere Länder eingebunden, in der dritten Version kamen im Juni 2016 weitere Funktionen hinzu.

Zustimmung für elektronische Signatur

Ende 2016 wurden über 800 Nutzer zu der digitalen Unterschrift befragt: 98 Prozent der Teilnehmer überzeugt die Flexibilität und der Zeitgewinn durch die E-Signature. Als Gründe dafür werden Flexibilität, unerreicht schnelle Geschäftsprozesse sowie die ökologischen Vorteile eines papierlosen Büros genannt. Auch die Händler profitieren: Je schneller der Vertrag unterzeichnet ist, desto schneller können sie ihre Produkte verkaufen.

Zustimmung kommt auch von den Grenke-Mitarbeitern. Vom Außendienst, weil der zügige Vertragsabschluss weniger Aufwand und damit mehr Beratungszeit ermöglicht. Vom Innendienst, weil die Formulare zwangsläufig vollständig ausgefüllt sind. Inzwischen wurden schon circa 24 500 Grenke-Verträge digital unterzeichnet. Dennoch wird die Papierform von Verträgen nicht komplett ersetzt. Das papierlose Büro ist eine Fiktion. Das gilt umso mehr, als viele Kunden eine endgültige, ausgedruckte Vertragsfassung wünschen. Grenke wird aber die Restriktionen und den Zeitbedarf des Papier- und Postweges minimieren.

Ausbau des digitalen Kundenportals

Das wachsende Team arbeitet bereits am nächsten Projekt: dem Ausbau des Grenke-Kundenportals. Schon heute stehen darin alle relevanten Daten rund um die Verträge zur Einsicht bereit: zum Beispiel die aktuellen Laufzeiten, Raten, Vertragsdetails und Rechnungen. Diese Daten werden zehn Jahre archiviert und ersparen Doppelerfassungen. Auch zusätzliche Benutzerkonten können dort mit ein paar Klicks eingerichtet werden. Zusätzlich sollen zukünftig auch proaktive Beratungsleistungen integriert werden.

Die Produktentwicklung, wie auch den Auf- und Ausbau der digitalen Architektur, realisiert Grenke im eigenen Haus und mit eigenen Spezia listen. Dadurch ist das Unternehmen flexibler und konsequenter bei der Umsetzung eigener Ziele und Visionen. Wobei Digitalisierung zwangsläufig zu Vernetzung führt. Das gilt für das gesamte Unternehmensumfeld: Aus Wettbewerbern werden Marktbegleiter. Grenke unterstützt deshalb Startups aus unterschiedlichen Bereichen und öffnet sich auch für Kooperationen mit bereits etablierten Unternehmen. Das jüngste Beispiel: die Beteiligung am digitalen Versicherungsmakler und Online-Finanz-Portal Finanzchef 24. Grenke engagiert sich seit fast vierzig Jahren rund um den Globus. Finanzchef 24 trat dagegen erst vor vier Jahren auf den Markt. Erfahrung und Innovation - die beiden Unternehmen lernen voneinander und miteinander.

1) Abrufbar unter: www.bain.de.