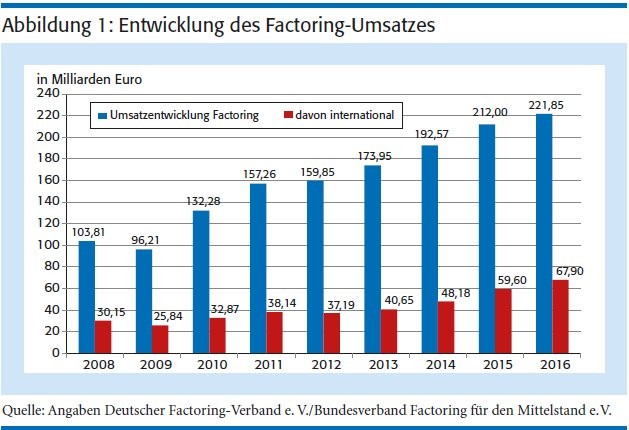

Wie in den vergangenen Jahren verzeichnete das Factoring im Jahr 2016 wiederum eine Umsatzsteigerung. Auf der Basis der Angaben, die der Deutsche Factoring-Verband e. V. sowie der Bundesverband Factoring für den Mittelstand e. V. erheben, stieg der Factoring-Umsatz von 212 Milliarden Euro im Jahr 2015 um 4,65 Prozent auf nunmehr 221,85 Milliarden Euro (siehe Abbildung 1, Seite 167). Den beiden Factoring-Verbänden gehörten im vergangenen Jahr insgesamt 62 Factoring-Gesellschaften mit einem geschätzten Marktanteil von mehr als 95 Prozent an. Der tatsächliche Gesamtumsatz im Factoring dürfte etwas höher liegen, da nicht alle Gesellschaften in einem der beiden Verbände organisiert sind.

Factoring-Quote

Die durchschnittliche Forderungslaufzeit hat sich - laut Angaben des Deutschen Factoring-Verbands -gegenüber 2015 nicht verändert und betrug 40,5 Tage. Die Forderungslaufzeiten im internationalen Factoring-Geschäft haben sich nach einem kräftigen Anstieg im Jahr 2015 wieder verkürzt und kamen 2016 durchschnittlich auf 51 Tage.

Der Anstieg des Factoring-Umsatzes wurde im vergangenen Jahr zudem durch die gute Konjunktur gestützt. Das Bruttoinlandsprodukt wuchs um 3,3 Prozent und lag damit wie in den vergangenen Jahren unter der Steigerungsrate des Factoring-Umsatzes. Die Factoring-Quote - die Relation aus Factoring-Umsatz zu Bruttoinlandsprodukt - stieg geringfügig weiter an und kam knapp über die Sieben-Prozent-Marke.

Die Factoring-Quote in Deutschland liegt allerdings noch immer deutlich unter dem EU-Durchschnittswert von 10,16 Prozent.1) Zweistellige Factoring-Quoten verzeichnen zehn europäische Länder, darunter Großbritannien (13,8 Prozent), Italien (12,5 Prozent), Frankreich (12,1 Prozent) und Spanien (11,7 Prozent). Zudem hinkte das Wachstum im deutschen Factoring-Markt 2016 hinter dem durchschnittlichen Wachstum in Europa von 6,2 Prozent her.2) Dahinter verbergen sich allerdings sehr unterschiedliche Entwicklungen in den einzelnen europäischen Ländern.

Während der Factoring-Umsatz in Schweden um gut 18 Prozent sank, verdreifachte er sich in Slowenien, allerdings ausgehend von einem sehr niedrigen Niveau. Deutschland repräsentiert nach Großbritannien und Frankreich den drittgrößten Factoring-Markt in Europa, knapp vor Italien. Angesichts der im europäischen Vergleich eher unterdurchschnittlichen Factoring-Quote hat Deutschland noch erhebliches Wachstumspotenzial. Daher ist damit zu rechnen, dass - eine günstige gesamtwirtschaftliche Entwicklung vorausgesetzt - der Wachstumstrend noch einige Jahre anhalten wird.

Kräftiger Zuwachs

Die Zuwachsraten im Factoring sind ganz überwiegend auf das internationale Factoring-Geschäft zurückzuführen. Mit 67,9 Milliarden Euro konnte zum ersten Mal die 60-Milliarden-Grenze deutlich überschritten werden, nachdem im Jahr zuvor erstmals die Marke von 50 Milliarden Euro genommen wurde. Mit einem Anteil von mehr als 30 Prozent am Gesamtumsatz erreicht das internationale Factoring in Deutschland einen Höchstwert im europäischen Vergleich, im EU-Durchschnitt beträgt der Anteil des grenzüberschreitenden Factorings lediglich 19,2 Prozent.3) Wie schon 2015 war das Wachstum durch das Export-Factoring gestützt, das analog zum Vorjahr einen Zuwachs von 24,2 Prozent verzeichnen konnte, wohingegen das Import-Factoring mit 8,9 Prozent deutlich rückläufig war. Damit sind große Teile des Zuwachses aus dem vergangenen Jahr (plus 15,5 Prozent) wieder aufgebraucht. Insgesamt entfielen auf das Export-Factoring 64,5 Milliarden Euro und auf das Import-Factoring 3,4 Milliarden Euro. Diese Angaben beruhen auf den Meldungen der Mitglieder des Deutschen Factoring-Verbands.

Die Entwicklung im internationalen Factoring lässt sich nicht allein mit den Veränderungen der Exporte und Importe erklären. Während das Wachstum des Export-Factorings deutlich über dem Wachstum der Exporte (plus 1,1 Prozent) lag, schrumpfte das Import-Factoring trotz Zunahme der Importe um 0,6 Prozent. Die langfristige Entwicklung des Import- und Export-Factorings im Vergleich zu dem Gesamtvolumen der Exporte und Importe zeigt, dass die Quote im Export-Factoring in den zurückliegenden elf Jahren nahezu kontinuierlich gestiegen ist. Hingegen schwankt die Import-Factoring-Quote um den langfristigen Mittelwert von 0,34 Prozent. Darüber hinaus lag die Export-Factoring-Quote immer deutlich über der Import-Factoring-Quote (siehe Abbildung 2). Dies deutet darauf hin, dass nicht ausschließlich das Volumen der Im- und Exporte für den Umsatz im internationalen Factoring-Geschäft entscheidend ist, sondern andere Faktoren ebenfalls eine Rolle spielen. Insbesondere ist die Absicherung der besonderen Ausfallrisiken, die mit dem grenzüberschreitenden Handel verbunden sind, ein wichtiges Motiv für den Forderungsverkauf. Aufgrund des Bonitätsgefälles zwischen Forderungen an inländischen und ausländischen Debitoren ist die Absicherung für Exporte dringlicher als die Absicherung von Forderungen aus Importen nach Deutschland.

Im Ranking der wichtigsten Partnerländer gab es einige Veränderungen - den Angaben des Deutschen Factoring-Verbands zufolge. Die osteuropäischen Länder konnten ihre Führungsposition, die sie seit Jahren innehaben, weiter ausbauen. Dies resultiert zum einen aus einer intensiven Handelstätigkeit mit Polen, der Tschechischen Republik und mit Russland, zum anderen aus dem relativ hohen Bonitätsgefälle zwischen Debitoren in Deutschland und in Osteuropa. Auch die Beneluxländer konnten ihre seit Jahren starke Position weiter festigen. Österreich, das bereits im Jahr 2015 mit einem deutlichen Umsatzplus aufwartete, hat sich erneut deutlich verbessert und rangiert nun an dritter Stelle. Viertwichtigstes Partnerland ist unverändert Frankreich, das trotz der oft als schwierig bezeichneten wirtschaftlichen Situation ein deutliches Umsatzplus erzielen konnte. Dagegen ist der asiatische Raum, der sich im vergangenen Jahr auf den dritten Platz vorgeschoben hat, wieder zurückgefallen und hat mit Österreich die Plätze getauscht. Großbritannien konnte sich auf Platz sechs verbessern; ob dieser Platz trotz des Brexit langfristig gehalten werden kann, bleibt abzuwarten. Italien ist um zwei Plätze zurückgefallen und liegt nun hinter der Schweiz auf Rang acht, nachdem es in den vergangenen beiden Jahren Boden gut gemacht hatte. Hingegen positiv entwickelt hat sich das Geschäft mit Afrika, und auch bei Griechenland ist ein leichter Hoffnungsschimmer erkennbar. Erneut rückläufig war dagegen das Geschäft mit der Türkei.

Kunden und Debitoren im Aufwind

Der seit Jahren anhaltende Trend, dass immer mehr Unternehmen den Forderungsverkauf nutzen, setzte sich auch im vergangenen Jahr fort. Noch wesentlich stärker als im Vorjahr übertraf 2016 das Wachstum der Kundenzahl mit 35,49 Prozent das Umsatzwachstum. Die in einem der beiden Factoring-Verbände organisierten Gesellschaften betreuen inzwischen mehr als 35 000 Kunden. Die tatsächliche Anzahl der Factoring-Nutzer dürfte jedoch erheblich höher liegen, da etliche Anbieter im Gesundheitswesen keinem der beiden Verbände angehören. Obwohl diese Gesellschaften zwar nur ein relativ geringes Umsatzvolumen verzeichnen, betreuen sie dennoch eine Vielzahl von Kunden.

Interessante Veränderungen gab es in der Größenstruktur der Umsatztätigkeit. Inzwischen werden mehr als 90 Prozent der Kunden im Umsatzsegment bis 10 Millionen Euro bedient. Der Anteil dieser Kundengruppe am gesamten Factoring-Umsatz ist von 45,2 auf 59,6 Prozent deutlich angestiegen. Dies deutet darauf hin, dass Factoring immer stärker von kleinen und mittleren Unternehmen genutzt wird. Auch Veränderungen in der Mitgliederstruktur des Deutschen Factoring-Verbands, auf dessen Daten die Angaben beruhen, können zu dieser Veränderung beigetragen haben. Rückläufig war dagegen das Geschäft im Big-Ticket-Segment mit Umsätzen von mehr als 50 Millionen Euro. Auf dieses Segment entfallen nur noch 2,6 Prozent der Kunden (2015: 3,9 Prozent), der Umsatzanteil ist von 35,8 auf 23,7 Prozent deutlich zurückgegangen. Ebenfalls an Bedeutung verloren hat das mittlere Volumensegment, zu dem Unternehmen mit einem Umsatz von 10 bis 50 Millionen Euro gehören. Der Umsatzanteil dieser Gruppe ist von 19,0 Prozent im Jahr 2015 auf 16,7 Prozent erneut gesunken.

Die Anzahl der Debitoren, gegen die die Mitgliedsunternehmen der beiden Verbände offene Forderungen hatten, ist nach dem leichten Rückgang 2015 im vergangenen Jahr wieder deutlich angestiegen, und erreichte einen neuen Höchststand von 7,4 Millionen. Dies bedeutet einen Zuwachs um 7,7 Prozent. Die tatsächliche Anzahl der Debitoren dürfte allerdings weit höher sein, wenn man die Forderungen der im Gesundheitssektor tätigen Gesellschaften hinzurechnet.

Zahl der Factoring-Anbieter

In den vergangenen Jahren ist die Zahl der Factoring-Anbieter stabil geblieben, nachdem es Anfang des Jahrzehnts zu einem deutlichen Rückgang gekommen war. Dieser war zu einem großen Teil auf die Einbeziehung von Factoring-Unternehmen in eine eingeschränkte Bankenaufsicht zurückzuführen. Derzeit besitzen 189 Unternehmen eine Zulassung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für Factoring. Angesichts der immer umfassenderen Regulierung von Finanzinstituten bleibt abzuwarten, ob der Prozess der Marktkonsolidierung und Anbieterbereinigung wieder einsetzt. Einerseits machen die enormen Zuwachsraten Factoring zu einem attraktiven Geschäftsfeld für neue Anbieter, andererseits können die mit der Regulierung verbundenen Kosten nur größere Betriebseinheiten stemmen.

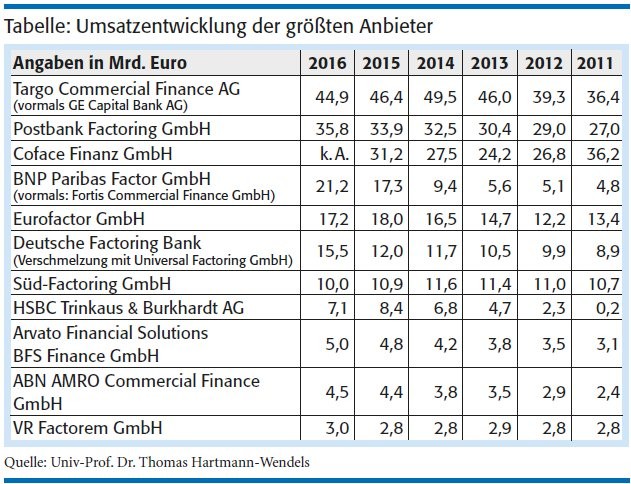

Die hohe Konzentration in der Factoring-Branche ist daran erkennbar, dass der Umsatz der sechs größten Factoring-Anbieter nach wie vor mehr als 75 Prozent vom Branchen-Gesamtumsatz umfasst (siehe Tabelle). An der Spitze gab es keine Veränderungen: Marktführer ist Targo Commercial Finance AG (vormals GE Capital AG), gefolgt von der Postbank Factoring GmbH. Die Coface Finanz GmbH als dritte der großen Anbieter gibt seit 2013 zwar keine Umsatzzahlen für das Factoring an, dürfte aber nach wie vor den dritten Platz behaupten.4) Einen deutlichen Umsatzzuwachs gab es erneut bei BNP Paribas Factor GmbH (vormals Fortis Commercial Finance). Nachdem dieser Anbieter bereits 2015 auf den fünften Platz vorgerückt war, konnte die Gesellschaft sich einen weiteren Platz vorarbeiten und war im Jahr 2016 am Umsatz gemessen der viertgrößte Anbieter. Nach der Verschmelzung mit der Universal Factoring GmbH konnte auch die Deutsche Factoring Bank ein deutliches Umsatzplus verzeichnen und überschritt 2016 erstmals die 15-Milliarden-Euro-Marke. Leicht rückläufig war dagegen erneut der Umsatz bei der Süd-Factoring GmbH, sowie bei HSBC Trinkaus & Burkhardt AG, die den Wachstumskurs der vergangenen Jahre nicht fortsetzen konnte.

Factoring-Arten

Bei den Factoring-Arten (Abbildung 3) hat - nach den Angaben des Deutschen Factoring-Verbands - das Inhouse-Factoring 2016 noch einmal leicht zugelegt, während dessen Anteil in früheren Jahren leicht rückläufig war. Auf das Inhouse-Factoring entfiel ein Marktanteil von 77,8 Prozent (2015: 76,3 Prozent). Auch das Full-Service-Factoring konnte seinen Marktanteil wieder ausbauen und kam auf 15,3 Prozent (2015: 13,0 Prozent). Da die Marktanteile der beiden meistgenutzten Factoring-Arten in den vergangenen Jahren häufig Schwankungen unterlagen, bleibt abzuwarten, ob die aktuellen Zahlen einen dauerhaften Trend repräsentieren. Sie könnten ebenso Teil der üblichen Schwankungen sein. Möglich ist, dass Full-Service-Factoring aufgrund der stärkeren Nutzung von Factoring durch kleinere und mittlere Unternehmen langfristig Marktanteile gewinnt.

Seinen Wachstumspfad nicht fortsetzen konnte das Fälligkeits-Factoring und erzielte einen Marktanteil von 6,9 Prozent (2015: 6,7 Prozent). Hohe Zuwachsraten erzielte das Reverse-Factoring, wohingegen der Verkauf von Forderungen an Privatkunden beziehungsweise Verbraucher (B2C-Factoring) stark rückläufig war. Beide Factoring-Arten führen bislang nur ein Nischendasein.

Nutzer zumeist Handelsunternehmen

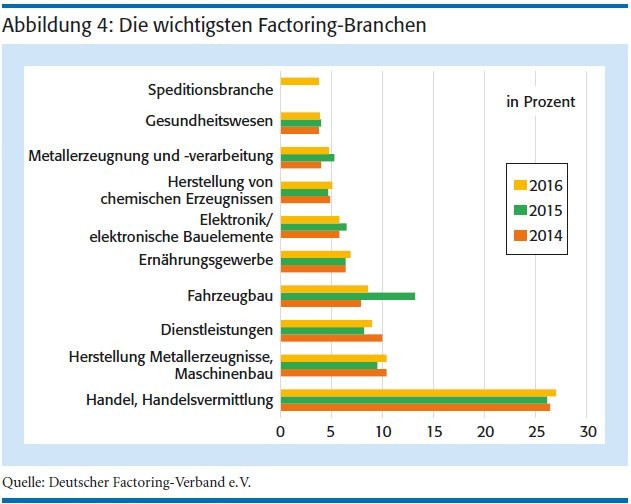

Auch im Jahr 2016 dominierten die klassischen Branchen (siehe Abbildung 4, Seite 170): Spitzenreiter bei den Factoring-Umsätzen ist weiterhin mit großem Abstand das Segment Handel und Handelsvermittlung, auf das mehr als ein Viertel vom Gesamtumsatz entfiel. Aufgrund des hohen Warenumschlags ist der Lieferantenkredit für den Handel besonders gut geeignet, um die Zahlungsverpflichtungen aus den Verkaufserlösen der bezogenen Waren zu bestreiten. Entsprechend hoch ist der Anteil der Forderungen aus Lieferungen und Leistungen an der Bilanzsumme bei Handelsunternehmen, er liegt bei Unternehmen des Großhandels und der Handelsvermittlung bei über 25 Prozent.5) Der Forderungsverkauf stellt damit für diese Unternehmen ein wichtiges Instrument zur Finanzierung des Umlaufvermögens dar.

Der Fahrzeugbau, der sich 2015 mit einem Marktanteil von 13,2 Prozent an die zweite Stelle geschoben hat, ist wieder deutlich zurückgefallen. Im Jahr 2016 lag sein Marktanteil nur noch bei 8,6 Prozent. Stattdessen rangiert wieder die Branche Herstellung Metallerzeugnisse, Maschinenbau an zweiter Stelle vor der Dienstleistungsbranche. Beide Branchen konnten Marktanteile hinzugewinnen. Damit konnte der rückläufige Trend im Dienstleistungssektor gestoppt werden. Auch das Ernährungsgewerbe, das in früheren Jahren deutlich an Bedeutung verloren hatte, konnte wieder leicht zulegen. Zum ersten Mal schaffte es die Speditionsbranche unter die zehn umsatzstärksten Factoring-Nutzer. Es bleibt abzuwarten, ob diese Entwicklung dauerhaft ist. Diese Zahlen basieren auf den Angaben der Mitgliedsinstitute des Deutschen Factoring-Verbands.

Bedarf an Fachkräften

Die Mitgliedsunternehmen der beiden Factoring-Verbände beschäftigten Ende 2016 insgesamt etwas mehr als 3 000 Mitarbeiterinnen und Mitarbeiter, Auszubildende eingeschlossen. Damit hat sich die Beschäftigtenzahl gegenüber dem Vorjahr deutlich erhöht (plus 23,7 Prozent). Angesichts der expandierenden Umsatzzahlen, aber auch angesichts der immer umfangreicheren regulatorischen Anforderungen ist weiterhin von einem steigenden Bedarf an qualifizierten Mitarbeiter/innen auszugehen.

Inwieweit Factoring den seit Jahren anhaltenden Trend wachsender Factoring-Umsätze fortsetzen kann, hängt zum einen von den gesamtwirtschaftlichen Faktoren ab und zum anderen von der Akzeptanz des Forderungsverkaufs bei den potenziellen Kunden.

Bundesregierung und Sachverständigenrat gehen übereinstimmend von einem günstigen konjunkturellen Umfeld aus und prognostizieren übereinstimmend für 2017 ein Wachstum des Bruttoinlandsprodukts in Höhe von 1,5 Prozent. Für 2017 werden weiterhin steigende Konsumausgaben erwartet. Das Bundeswirtschaftsministerium geht davon aus, dass die Importe stärker als die Exporte steigen werden. Für die Factoring-Branche kommt es somit darauf an, den Abwärtstrend beim Import-Factoring zu stoppen. Aufgrund des hohen Exportanteils hängt die Entwicklung im Factoring-Umsatz allerdings nicht nur von der Entwicklung in Deutschland ab, sondern wird ebenfalls von der wirtschaftlichen Erholung in den wichtigsten Partnerländern beeinflusst. Dafür werden die Zukunftsaussichten kritischer gesehen. Dies betrifft die wirtschaftliche Erholung in wichtigen Partnerländern wie Frankreich und Italien sowie die Folgen des Brexit. Insgesamt schauen die Mitglieder der beiden Factoring-Verbände überwiegend optimistisch in die Zukunft und erwarten mit großer Mehrheit eine zumindest zufriedenstellende Geschäftsentwicklung für 2017.

Breiter Finanzierungsmix

Eine vom Bundesverband Factoring für den Mittelstand e. V. durchgeführte Studie, bei der 1 569 kleine und mittlere Unternehmen befragt wurden, bestätigt das zunehmende Interesse an der Nutzung von Factoring. Rund zwei Drittel der befragten Unternehmen sehen die Unternehmensfinanzierung als einen strategischen Faktor an, der zunehmend an Bedeutung gewinnt. Die Unternehmensfinanzierung sollte nach Mehrheit der Befragten breit aufgestellt sein und neben den klassischen Instrumenten der Eigen- und Fremdfinanzierung auch Leasing und Factoring umfassen. Dazu passt, dass 57 Prozent der Befragten eine größere Unabhängigkeit von der Kreditvergabebereitschaft ihrer Hausbank wünschen. Insbesondere bei den kleinen Unternehmen mit einem Umsatz bis 2,5 Millionen Euro ist dieser Wunsch stark ausgeprägt.

Besondere Vorteile des Factorings werden darin gesehen, dass der Forderungsverkauf eine umsatzkongruente Finanzierung ermöglicht und das Unternehmen von dem Forderungsausfallrisiko entlastet. Gerade für kleine Unternehmen können einzelne Ausfälle existenzbedrohend wirken. Die Vorteile von Factoring scheinen damit auch immer mehr in kleineren und mittleren Unternehmen wahrgenommen zu werden.

Ein großes Hemmnis für die weitere Verbreitung von Factoring ist die mangelnde Kenntnis dieses Produkts. Nur 15 Prozent der befragten kleineren und mittleren Unternehmen nutzten Factoring. Drei Viertel der Befragten gaben an, dass sie zu wenig mit Factoring vertraut sind, um es für ihr Unternehmen einsetzen zu können. Besonders bei den kleinen Unternehmen mit einem Umsatz bis 2,5 Millionen Euro ist die Unkenntnis über Factoring weit verbreitet. Überraschend ist, dass im Handel, der Branche mit der höchsten Factoring-Quote, die Unkenntnis über Factoring überdurchschnittlich hoch war. Insgesamt bestätigt die Factoring-Studie die Ergebnisse, die eine frühere Befragung dieses Verbandes sowie eine Befragung auf Initiative des Deutschen Factoring-Verbands erbracht haben.6)

1) Vgl. EU Federation Factoring and Commercial Finance: Factoring and Commercial Finance: A Whitepaper, 2016. www.euf.eu.com. Die Werte für die EU beziehen sich auf 2014.

2) Vgl. EU Federation Factoring and Commercial Finance: Factoring and Commercial Finance: Press release. 15.5.2017. www.euf.eu.com.

3) Vgl. EU Federation Factoring and Commercial Finance: Factoring and Commercial Finance: A Whitepaper, 2016. www.euf.eu.com.

4) Die Angaben zu den Jahren 2013 bis 2015 wurden dem elektronischen Bundesanzeiger entnommen (Coface Finanz GmbH).

5) Vgl. Deutsche Bundesbank: Die Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland - Ergebnisse der Unternehmensabschlussstatistik, in: Monatsbericht 2012, S. 56.

6) Zu einer früheren Studie des Bundesverbandes Factoring für den Mittelstand siehe: Hartmann-Wendels, Thomas: Das Factoring-Geschäft überspringt die 200-Milliarden-Euro-Marke, in: FLF, 4/2016, S. 162-166. Die Studie des Deutschen Factoring-Verbandes kann über den Verband bezogen werden. Vgl. auch Hartmann-Wendels, Thomas: Factoring - Ein Finanzierungsinstrument mit Wachstumspotenzial. Ergebnisse einer Befragung deutscher Unternehmen, in: FLF, 1/2012, S. 14-19.