Außenhandelsgeschäfte sind besonders finanzintensiv. Unternehmen fragen daher in großem Umfang am Markt Finanzierungsmöglichkeiten nach. Dies gilt insbesondere, da nach der Geltung der Basel-III-Regelungen Banken Kredite oftmals nur äußerst zurückhaltend an ihre Kunden weiterleiten. Eine Finanzierungsalternative könnte das bankenunabhängige Finanzierungsinstrument Finetrading darstellen.

Probleme entstehen hier allerdings dann, wenn das Geschäft Auslandsbezug aufweist. Nachfolgend werden das Finetrading sowie seine finanzwirtschaftlichen und rechtlichen Möglichkeiten aufgezeigt sowie eine detaillierte (Fall-)Übersicht über die rechtliche Behandlung bei grenzüberschreitenden Geschäften.

Vertragsinhalte

Beim Finetrading erwirbt ein Finetrader auf Geheiß des Abnehmers für diesen Waren bis zu einem vertraglich vereinbarten Limit, wobei er dem Abnehmer ein Zahlungsziel von bis zu 120 Tagen einräumt.1) In seiner rechtlichen Ausgestaltung beinhaltet Finetrading damit ein Streckengeschäft2) zwischen dem Finetrader (Anbieter des Streckengeschäfts) und dem Abnehmer (Kunde des Streckengeschäfts).3)

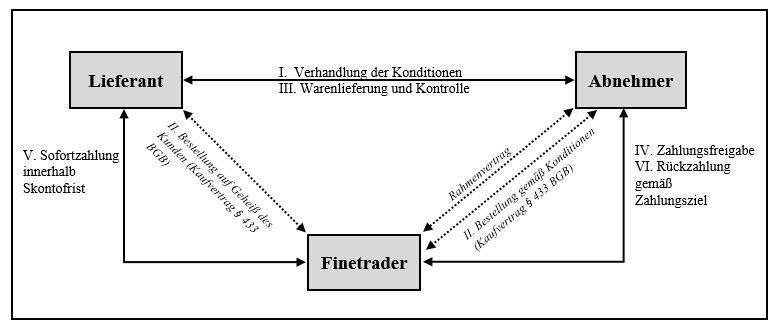

Den vertragsrechtlichen Rahmen bildet dabei der - das Dauerschuldverhältnis begründende und zu Beginn geschlossene - Rahmenvertrag zwischen dem Finetrader und dem Abnehmer.4) Mit ihm verpflichtet sich der Finetrader gegenüber dem Abnehmer für diesen, aber im eigenen Namen, Waren bei anderen Anbietern (Lieferanten) bis zu einem zuvor bestimmten Gesamtvolumen zu erwerben und seinen anfallenden Kaufpreis bis zu 120 Tagen zu stunden.5) Der Abnehmer verpflichtet sich zur Abnahme der Ware, zur Entrichtung des Kaufpreises und zur Zahlung der vertraglich fixierten Finetrading- und Stundungsgebühren.

Nach Festlegung dieser für alle Geschäfte geltenden allgemeinen Bedingungen im Rahmenvertrag (vgl. Abbildung, Seite 83) handelt der Abnehmer mit dem Lieferanten die Konditionen der Bestellung aus (I. Verhandlung der Konditionen)6) und veranlasst den Finetrader den Kauf im eigenen Namen, aber unter den ausgehandelten Konditionen zu tätigen (II. Bestellung gemäß Konditionen). Auf Geheiß des Abnehmers vereinbart der Finetrader einen Kaufvertrag mit dem Abnehmer, wobei der Finetrader den Lieferanten zur Lieferung der Ware an den Abnehmer veranlasst (III. Warenlieferung). Nach dem Erhalt der Ware hat der Abnehmer die Lieferung zu kontrollieren und dem Finetrader die ordnungsgemäße Warenlieferung innerhalb der Skontofrist anzuzeigen (IV. Zahlungsfreigabe). Daraufhin begleicht der Finetrader seine Kaufpreisschuld gegenüber dem Lieferanten gegebenenfalls unter Ausnutzung eines zuvor eingeräumten Skontos (V. Sofortzahlung innerhalb Skontofrist). Der Abnehmer entrichtet abschließend seine ihm gegenüber dem Finetrader obliegende Kaufpreisschuld einschließlich der Finetrading- und Stundungsgebühr innerhalb der vom Finetrader eingeräumten Stundungsfrist (VI. Rückzahlung gemäß Zahlungsziel).

Vorteile

Die Kombination zweier Einzelerwerbsgeschäfte unter Vereinbarung eines verlängerten Zahlungszieles (im Sinn des § 271 Bürgerliches Gesetzbuch, BGB) prägt den Finanzierungscharakter des Finetradings. Für den Abnehmer schafft die variable Verlängerung seines Zahlungsziels auf bis zu 120 Tage einen sofortigen Liquiditätsspielraum.8) Überdies stellt Finetrading ein Handelsgeschäft dar.9) Der Finetrader ist damit (als Kaufmann im Sinne des § 1 Handelsgesetzbuch, HGB) nicht an die zahlreichen - beschränkenden - bankrechtlichen Vorgaben, etwa die strengen Eigenkapitalanforderungen an Kredit- und Finanzdienstleistungsinstitute des KWG10) , gebunden.11) Darüber hinaus tritt der Abnehmer beim Finetrading gegenüber dem Lieferanten als Sofortzahler auf. Dies stärkt seine Verhandlungsposition insbesondere diesem gegenüber.12)

Für den Lieferanten verbessert die vorzeitige Befriedigung ebenfalls seine Liquidität.13) Er erhält den Kaufpreis frühzeitig und kann dieses Kapital zur Fortsetzung seiner Geschäftstätigkeit einsetzen, insbesondere zum Abbau seiner Schulden. Er verbessert somit seine Kennzahlen und sein Unternehmensrating. Zum anderen vermindern sich seine Finanzierungskosten. Die frühe Befriedigung durch den Finetrader verkürzt den Zeitraum des teuren Handelskredits. Eigens wegen der Konstruktion des Geschäftes übernimmt der Fine trader das Zahlungsausfallrisiko des Abnehmers, das sonst der Lieferant zu tragen hätte.14) Finetrading ist somit in der Lage, die gegensätzlichen Zahlungsinteressen von Lieferanten und Käufer zu lösen.

Rechtliche Behandlung

Abnehmer-Lieferanten-Beziehungen beziehungsweise Wertschöpfungsketten machen in Zeiten der Globalisierung jedoch nicht vor Grenzen halt. Vielmehr beschaffen mittlerweile auch kleine und mittelständische Unternehmen einen Großteil ihrer Produkte aus dem Ausland. Vor dem Einsatz von Finetrading im Rahmen der grenzüberschreitenden Einkaufsfinanzierung ist jedoch - um kostenintensive Rechtsunsicherheit zu vermeiden - eine wichtige Frage zu problematisieren; nämlich, welches nationale Recht beim grenzüberschreitenden Einsatz dieses Finanzierungsinstruments für das einzelne Rechtsverhältnis einschlägig ist. Kollisionsrechtliche Regelungen - also die Normen zur Beantwortung der Frage, welches nationale Recht für welches Geschäft gilt - beantwortet das internationale Privatrecht (IPR) jenes Landes, dessen Gericht der Kläger anruft.

Aus Gründen der Plausibilität geht diese Darstellung vom deutschen IPR aus. Im Geltungsbereich des deutschen IPR sind primär internationale Regelungen (Art. 3 Einführungsgesetz zum Bürgerlichen Gesetzbuch, EGBGB), wie das UN-Kaufrecht (United Nations Convention on Contracts for the International Sale of Goods, CISG)15) , zu beachten.

Anwendung des UN-Kaufrechts

Grundsätzlich stellt das Finetrading eine Aufeinanderfolge von zwei Erwerbsgeschäften dar. Damit sollte es prinzipiell die sachlichen Anforderungen, die an ein Warenerwerbsgeschäft im Sinne des UN-Kaufrechts (CISG) zu stellen sind, erfüllen,

- sofern die Kaufparteien ihre Niederlassungen erkennbar in den Vertragsstaaten des CISG haben (Art. 1 CISG)16) ,

- die Geltung des CISG nicht von ihnen ausgeschlossen ist (Art. 6 CISG) und

- das CISG einschlägige Regelungen zur Lösung des Kaufrechtskonfliktes enthält.17)

Das UN-Kaufrecht gilt nach Art. 2 CISG nicht für den Verbraucherwarenkauf, den Warenerwerb im Zusammenhang von Versteigerungen, Zwangsvollstreckungen oder anderen gerichtlichen Maßnahmen, den Erwerb von Wertpapieren- und Zahlungsmitteln, Seeschiffen, Binnenschiffen, Luftkissen- und Luftfahrzeugen sowie den Erwerb elektrischer Energie, lebender Tiere, Rechte, Forderungen sowie Gesellschaftsanteilen.18) Das CISG lässt sich ebenfalls nicht anwenden auf sogenannte Werklieferungsverträge (Art. 3 Abs. 1 CISG) und auf jene Verträge, welche die warenliefernde Partei neben dem Eigentumsübertragungsgeschäft zu anderen Arbeiten verpflichten, insbesondere zu Dienstleistungen (Art. 3 Abs. 2 CISG).

Gerade der letztgenannte Aspekt stellt das Recht des grenzüberschreitenden Finetradings vor besondere Probleme: Betrachtet man die Verhältnisse einzeln (Lieferant/Finetrader sowie Finetrader/Abnehmer) und insbesondere das Lieferverhältnis (Lieferant/Abnehmer) isoliert19) , erscheint speziell durch das Lieferverhältnis für den Ausschluss des Art. 3 Abs. 1 CISG kein Raum. Der Abnehmer erhält unmittelbar vom Lieferanten das Eigentum an der Ware, ohne dass der Lieferant dem Abnehmer weitere Arbeiten oder Dienstleistungen (im Sinne des Art. 3 Abs. 2 CISG) schuldet. Auch für die Anwendung des Art. 3 Abs. 2 CISG ist hier kein Raum.

Allerdings erscheint eine solch isolierte Betrachtung der Gesamtumstände gerade in der Praxis des Finetradings unzulässig.20) So berücksichtigt die isolierte Sichtweise nicht den für das Wesen des Finetradings so entscheidenden Finanzierungsaspekt. Und gerade dieser ist für das Finetrading von essenzieller Bedeutung, da die Parteien das Finetrading nicht lediglich als Erwerbsgeschäft einsetzen, sondern hierin eine Finanzierungsmöglichkeit des Abnehmers durch den Finetrader sehen. Ohne diesen Finanzierungsaspekt würden die Parteien das Erwerbsgeschäft in der Regel nicht abschließen.

Mit dem Warenerwerb gehen damit zahlreiche Dienstleistungen in Form von Finanzierungsvereinbarungen, Lieferabreden, Liefermengen- und Stundungsabreden et cetera einher. Diese treffen nicht nur den Finetrader und den Abnehmer, sondern gerade auch dessen Lieferanten. Das Geschäft kann daher nur in einer gekünstelten, praxisfernen Betrachtungsweise in drei Einzelgeschäfte aufgeteilt werden, von denen dann lediglich zwei dem UN-Kaufrecht unterfallen würden: der Kaufvertrag zwischen dem Finetrader und dem Lieferanten sowie der Kaufvertrag zwischen dem Finetrader und dem Abnehmer. Das eigentliche, dem Finetrading sinngebende Finanzierungsgeschäft löst als reines Dienstleistungsgeschäft jedoch nicht die Anwendung des UN-Kaufrechts aus. Zwar kennt mit Art. 3 Abs. 2 CISG das UN-Kaufrecht auch eine isolierte Betrachtung von Einzelverträgen, diese erscheint jedoch speziell beim Finetrading sinnlos, da sie dem eigentlichen Zweck dieses Geschäfts zuwiderlaufen würde.

Eine isolierte Betrachtungsweise führt zudem zu einer Rechtsaufspaltung. Da das UN-Kaufrecht den Sitz der Kaufparteien in einem anderen Land voraussetzt (Art. 1 Abs. 1 CISG), kann es speziell beim Finetrading gehäuft dazu kommen, dass Letzteres auf den Lieferanten und den Finetrader zutrifft, nicht aber auf den Finetrader und den Abnehmer.

Fallbeispiel

Der Lieferant hat seine Niederlassung in Belgien und der Finetrader und der Abnehmer haben ihre Niederlassung beide in Deutschland. In einer solchen Fallkonstellation greift das UN-Kaufrecht lediglich für die Rechtsbeziehungen des Lieferanten und Finetraders, nicht aber für die des Finetraders und des Abnehmers. Diese Aufsplitterung des anzuwendenden Rechts erzeugt im Einzelfall erhebliche komplexe Rechtsanwendungstatbestände, die

- dem Willen der Parteien nach einer einheitlichen - und leicht handhabbaren - Finanzierung eines grenzüberschreitenden Warenerwerbsgeschäftes nicht gerecht werden, und

- die Parteien, insbesondere kleine und mittelständische Unternehmen, von dem Abschluss grenzüberschreitender, durch Finetrading finanzierter Erwerbsgeschäfte abhalten.

- Der Ausschluss geeigneter und unkomplizierter Finanzierungsmöglichkeiten, speziell für kleine und mittelständische Unternehmen, wäre die missliebige Folge dieser isolierten Betrachtungsweise.

Aus Sicht der Verfasser lässt sich aus den hier vorgestellten Gründen das UN-Kaufrecht auf das grenzüberschreitende Finetrading nicht anwenden. Darüber hinaus erlaubt Art. 6 CISG den Parteien, das UN-Kaufrecht gerade nicht in ihre vertraglichen Regelungen aufzunehmen. Speziell beim internationalen Finetrading sollten die Parteien, um unnötige Komplikationen zu vermeiden, das UN-Kaufrecht ausschließen.21)

Anwendung der Rom-I-Verordnung

Ist eine strittige Rechtsfrage im UN-Kaufrecht - aufgrund der zahlreichen Regelungslücken des UN-Kaufrechts - nicht geregelt, oder haben die Parteien das UN-Kaufrecht ausgeschlossen, verbleibt zur Bestimmung der kollisionsrechtlichen Rechtszuweisung beim Finetrading der Rückgriff auf die Rom-I-Verordnung (VO).22) Diese ist nach Art. 3 Abs. 1 b EGBGB auf vertragliche Schuldverhältnisse des Zivil- und Handelsrechts anzuwenden, die eine Verbindung zum Recht verschiedener Staaten aufweisen. Zur Anwendung der Rom-I-VO auf das grenzüberschreitende Finetrading muss der dem Geschäft zugrunde liegende Sachverhalt den zeitlichen, räumlichen und sachlichen Anwendungsbereich der Rom-I-VO erfüllen.23)

In sachlicher Hinsicht genügt das Finetrading der Anwendung des Art. 1 Abs. 1 S. 1 Rom-I-VO, denn es stellt ein handelsrechtliches Schuldverhältnis dar.24) Auch handelt es sich beim Finetrading gerade nicht um ein gemäß Art. 1 Abs. 2 lit. g Rom-I-VO von der Anwendung des Rom-I-VO ausgeschlossenes Vertretungsverhältnis. Zwar kauft der Finetrader die Ware vom Lieferanten auf Geheiß des Abnehmers und für diesen, jedoch nicht in dessen, sondern im eigenen Namen. Im Übrigen behandelt der Ausschlusstatbestand des Art. 1 Abs. 2 lit. g Rom-I-VO nur das Vertretungsgeschäft beziehungsweise die Außenvertretungsmacht, nicht aber das Grundgeschäft.

Darüber hinaus erfordert die sachliche Anwendung gemäß Art. 1 Abs. 1 S. 1 Rom-I-VO, dass das Schuldverhältnis eine "Verbindung zum Recht verschiedener Staaten" aufweist. Eine derartige "Verbindung" ist jedoch weit auszulegen.25) So genügt es, wenn aufgrund des Sachverhalts nur in Frage steht, welche Rechtsordnung anzuwenden ist.26) Eine internationale Situation verlangt die Rom-I-VO nicht.27) Umstände, die bei fehlender Auslandsberührung einen Auslandsbezug im Sinne des Art. 1 Abs. 1 S. 1 Rom-I-VO begründen, sind der gewöhnliche Aufenthalt einer Partei im Ausland, der ausländische Erfüllungs- beziehungsweise Abschlussort28) oder aber die enge Verbindung eines abgeschlossenen Geschäfts im internationalen Handel zu einem internationalen Vertrag.29) Letzterer Umstand der internationalen Vertragskette muss beim Finetrading beachtet werden; so sind die einzelnen Kaufgeschäfte ebenso wie der Rahmenvertrag Bestandteile einer Vertragskette.

Der Rahmenvertrag bildet die vertragsrechtliche Grundlage für das Liefergeschäft und ist mit diesem untrennbar verbunden. Er regelt unter anderem den Kaufpreis und limitiert die Höhe der durchzuführenden Streckengeschäfte. Damit besteht ein Auslandsbezug selbst in jenen Fällen, in denen der Finetrader und der Abnehmer im selben Land ansässig sind. Voraussetzung ist dann, dass der Lieferant seinen Sitz im Ausland hat. Eine derartige Frage ist ausschließlich von theoretischem Interesse, da auch die Rom-I-VO bei einem Inlandsfall auf nationales Recht verweist. Diese Rechtsfolge entspricht der oben wiedergegebenen Sicht zur Beurteilung des Finetradings nach dem UN-Kaufrecht.

Demnach sind bei der Frage der Anwendung der Rom-I-VO auf die Rechtsbeziehungen zwischen dem Finetrader und dem Abnehmer nachfolgende Sachverhaltskonstellationen zu differenzieren.

Konstellationen

Die Vertragsparteien des Finetradings (Finetrader und Abnehmer) haben ihren Sitz in zwei verschiedenen Mitgliedstaaten der Rom-I-Verordnung:

- Ein österreichischer Finetrader schließt den Finetrading-Vertrag mit einem deutschen Abnehmer. In diesen Sachverhaltskonstellationen ist die Rom-I-VO auf den Vertrag anzuwenden (Art. 1 Abs. 4 Rom-I-VO).

Die Parteien (Finetrader und Abnehmer) haben ihren Sitz in demselben Mitgliedsland der Rom-I-VO. Der Lieferant befindet sich in einem anderen ausländischen Staat:

- Ein deutscher Finetrader schließt den Finetrading-Vertrag mit einem deutschen Abnehmer. Der Lieferant hat seine Niederlassung in Belgien. In diesem Fall ist, aufgrund der weiten Auslegung des Tatbestandsmerkmals der "Verbindung zum Recht verschiedener Staaten" (Art. 1 Abs. 1 S. 1 Rom-I-VO), auch auf das "Inlandsfinetrading" die Rom-I-VO anzuwenden.

Der Finetrading-Vertrag besteht zwischen einer Partei, die ihren Sitz in einem Mitgliedstaat und einer Partei, die ihren Sitz in einem Drittstaat hat:

- Ein deutscher Finetrader schließt den Finetrading-Vertrag mit einem amerikanischen Abnehmer: Aufgrund der universellen Anwendung der Rom-I-VO (Art. 2 Rom-I-VO) ist hier ebenfalls die Rom-I-VO anzuwenden.

Weder der Finetrader noch der Abnehmer haben ihren Sitz in einem Rom-I-VO-Mitgliedstaat. In dieser Fallkonstellation ist der Anwendungsbereich der Rom-I-VO weder nach Art. 1 Abs. 1 S. 1 Rom-I-VO noch nach Art. 2 Rom-I-VO eröffnet:

- Ein russischer Finetrader schließt den Finetrading-Vertrag mit einem türkischen Abnehmer.

Möglichkeit der Rechtswahl

Die Rom-I-VO erlaubt den Vertragsparteien im Rahmen der Privatautonomie das für ihre Vertragsbeziehungen maßgebliche Sachrecht selbst zu bestimmen (Art. 3 Rom-I-VO).30) Die Vertragsparteien können das Recht für ihren gesamten Vertrag oder nur für dessen einzelne bestimmte Teile wählen (Art. 3 Abs. 1 S. 3 Rom-I-VO). Die Wahl kann ausdrücklich oder stillschweigend erfolgen (Art. 3 Abs. 1 S. 2 Rom-I-VO).

Gerade von dieser Möglichkeit sollten die Vertragsparteien Gebrauch machen. So lassen sich die bislang im Umgang mit Finetrading noch offenen juristischen Fragen eigenständig und mit Rechtsklarheit lösen. Denkbar wäre auch die Wahl eines Schiedsgerichts speziell im Rahmenvertrag, da eine Schiedsgerichtsklausel durch ihren Verweis auf ein bestimmtes nationales Schiedsgericht ein Indiz für eine stillschweigende Rechtswahl der Parteien liefert.31)

Objektives Vertragsstatut

Mangelt es an einer ausdrücklichen oder stillschweigenden Rechtswahl durch die Vertragsparteien (Art. 3 Rom-I-VO), bestimmt sich das auf den Rahmenvertrag anzuwendende Recht nach dem objektiven Vertragsstatut. Hier ist vorrangig an die in Art. 4 Abs. 1 Rom-I-VO spezifizierten Vertragstypen anzuknüpfen.32) Auch dabei stellt sich die eingangs erörterte Problematik nach der rechtlichen Einordnung des Finetradings beziehungsweise seiner unterschiedlichen Vertragstypen.

Während das Finetrading-Erfüllungsgeschäft zwischen dem Lieferanten und dem Finetrader sowie dem Finetrader und dem Abnehmer ein Kaufgeschäft darstellt, dessen Gegenstand der Lieferant an den Abnehmer lediglich zu erfüllen hat, und daher unter Art. 4 Abs. 1 lit. a Rom-I-VO fällt, enthält der zwischen dem Finetrader und dem Abnehmer geschlossene Vertrag zahlreiche Pflichten der Geschäftsbesicherung und -durchführung. Das deutsche Recht kennzeichnet den Finetrading-Vertrag als einen Geschäftsbesorgungsvertrag im Sinne des § 675 Abs. 1 BGB, sodass dieser der kollisionsrechtlichen Norm des Art. 4 Abs. 1 lit. b Rom-I-VO unterfällt.

Charakteristische Leistung maßgeblich

Wie im Zusammenhang mit der Frage der Anwendbarkeit des UN-Kaufrechts, stellt sich hier die Gefahr der Rechtszersplitterung im grenzüberschreitenden Finetrading. Das Rechtsgeschäft zwischen dem Finetrader und dem Lieferanten unterliegt - mangels Rechtswahl - gemäß Art. 4 Abs. 1 a Rom-I-VO dem Sitz-Kaufrecht des Lieferanten. Während die Rechtsbeziehungen des Finetraders zum Abnehmer sich gemäß Art. 4 Abs. 1 b Rom-I-VO nach dem Sitzrecht des Finetraders bestimmen.

Um einen in der Praxis kaum handhabbaren Zustand sowie erhebliche Rechtsunklarheiten zu vermeiden, erscheint eine Korrektur der Ergebnisse erforderlich. Dies umso mehr, als beim Finetrading nur aus Sicht des Finetraders der Lieferant als der Verkäufer im Sinne des Art. 4 Abs. 1 a Rom-I-VO erscheint. Aus der Perspektive des Abnehmers ist der Lieferant lediglich der Überbringer der beim Finetrader "gekauften" Ware. Seine Zahlungen gehen unmittelbar an den Finetrader, weshalb es aus seiner Sicht unerheblich ist, wer die Sachen anliefert beziehungsweise in welchem Staat die Lieferpartei ihren Sitz hat.

Auch dabei sprechen nicht nur die juristischen Gründe einer künstlichen Rechtsaufspaltung, sondern ebenso praktikable Erwägungen und insbesondere der Rechtscharakter des Finetradings dafür, seine Einzelgeschäfte nicht isoliert, sondern als Gesamtkomplex eines finanzierten Erwerbsgeschäftes zu betrachten.

Kollisionsrechtlich gelangt man zu einer solchen Sicht, indem man entweder im Sinne des Art. 4 Abs. 2 Rom-I-VO konstatiert, dass die geschäft lichen Bestandteile des Finetradings notwendig mehrere Tatbestände des Art. 4 Abs. 1 Rom-I-VO erfüllen,33) wodurch dann der Wohnsitz jener Partei entscheidend wird, welche die charakteristische Leistung zu erbringen hat. Die charakteristische Leistung ist beim Finetrading die Finanzierung eines dem Inhalt nach konkret festgelegten Erwerbsgeschäftes. Daher ist folglich der Sitz des Finetraders für alle Parteien maßgeblicher Anknüpfungspunkt dessen Sitzrechtes.

Die hier vertretene Meinung entspricht ebenfalls der weiten, wirtschaftsbezogenen Sicht des Art. 1 Abs. 1 Rom-I-VO zur Bestimmung eines grenzüberschreitenden Bezugs. Sie schließt sogar bei ihrer konsequenten Anwendung jenen Lieferanten in die rechtliche Einordnung des Geschäftes (Abnehmer-Finetrader) ein, der einzeln betrachtet nicht der Rom-I-VO unterliegen würde.

Für den Lieferanten stellt die hier vorgeschlagene Lösung keine unzumutbare Belastung dar. Zwar schließt er seinen Kaufvertrag mit dem Finetrader; andererseits weiß er aber, dass die wirtschaftlichen Folgen des Geschäfts nicht den Finetrader, sondern den Abnehmer treffen sollen. Diesen beziehungsweise dessen Geschäftssitz im Sinne des Art. 19 Rom-I-VO kennt er, denn im Rahmen des Finetradings steht er mit dem Abnehmer in laufendem vertraglichen Kontakt zum Aushandeln der Konditionen der zugrunde liegenden Lieferung.

Dogmatische Schwierigkeiten

Beim Finetrading handelt es sich um ein relativ neues, insbesondere für kleine und mittlere Unternehmen geeignetes Finanzierungsmodell. Dieses besteht materiell-rechtlich aus zwei hintereinandergeschalteten Kaufgeschäften sowie einem Anweisungsund Stundungsgeschäft, also einem Geschäftsbesorgungsvertrag im Sinne des § 675 BGB.

Die international-rechtliche Behandlung dieses Finanzierungsmodells bereitet immer dann dogmatische Schwierigkeiten, wenn man - wie eben geschehen - die Bestandteile des Finetradings isoliert betrachtet. Sieht man demgegenüber das Finetrading als einheitliches Gesamtinstitut, lässt sich auch dieses relativ problemlos in die vorhandene Struktur des Internationalen Privatrechts einordnen, also in die tatbestandlichen Anforderungen des UN-Kaufrechts beziehungsweise der Rom-I-VO.

Um Rechtsklarheit zu schaffen, ist es den Vertragsparteien jedoch dringlich anzuraten, von der Möglichkeit der Abwahl des UN-Kaufrechts (Art. 6 CISG) und der Anwahl des jeweiligen nationalen Rechts im Sinne des Art. 3 Rom-I-VO Gebrauch zu machen.

1) Vgl. Koch, Corporate Finance 2014, S. 460 (461); Wöltje, ABC des Finanz- und Rechnungswesens, Best-of-Ed. 2010, S. 170; Wöltje, Investition und Finanzierung. Grundlagen, Verfahren, Übungsaufgaben, Lösungen, 1. Aufl. 2013, S. 470 f; Koch/Schade, Finanzierung Leasing Factoring 2015, S. 136 (138); Koch, Zeitschrift für das gesamte Kreditwesen 2015, S. 248; Pennanen, Finanzierung Leasing Factoring 2014, S. 173 (176); Perridon/Rathgeber/Steiner, Finanzwirtschaft der Unternehmung, 16. Aufl. 2012, S. 456; Johannsen, Finanzierung im Mittelstand 2014, S. 2829 f. (28); Stange, Finanzierung Leasing Factoring 2014, S. 262 (266).

2) Zum Streckengeschäft siehe im Detail: Müller, in: Boujong et al. (Hrsg.), 3. Aufl. 2015, 102; Lange, Juristenzeitung 2008 S. 661 (662); Pallasch, Betriebs-Berater 1996 S. 1121 (1125).

3) Vgl. Koch/Schade, Finanzierung Leasing Factoring 2015, S. 136 (138).

4) Vgl. Koch, Corporate Finance 2014, S. 460 (461).

5) Vgl. Koch, Corporate Finance 2014, S. 460 (461).

6) Zum Ablauf des Finetrading-Geschäfts: Pennanen, Finanzierung Leasing Factoring 2014, S. 173 (173); Koch, Corporate Finance 2014, S. 460 (462); Johannsen, Beschaffung aktuell 2013, S. 20 (20); Johannsen, Finanzierung im Mittelstand 2014, S. 28.

7) Vgl. Pennanen, Finanzierung Leasing Factoring 2014, S. 173 (175).

8) Vgl. Marek, WISU 2009, S. 929 (929).

9) Vgl. Schaaf, ZfgK 2016, S. 445.

10) Verordnung (EU) Nr. 575/2013, ABl. L 321/6 vom 26.6.2013 (Capital Requirements Regulation, CRR).

11) Vgl. Pennanen, Finanzierung Leasing Factoring 2014, S. 173 (175).

12) Vgl. Marek, WISU 2009, S. 929 (929).

13) Vgl. Koch, Corporate Finance 2014, S. 460 (469); Koch, Zeitschrift für das gesamte Kreditwesen 2015, S. 248 (248).

14) Vgl. Pennanen, Finanzierung Leasing Factoring 2014, S. 173 (175).

15) BGBl. II 1989, S. 588 ff.

16) Das UN-Kaufrecht haben mittlerweile 83 Staaten, darunter auch Deutschland, als nationales Recht. Siehe: http://www.cisg.law.pace.edu/cisg/countries/cntries.html. Keine Anwendung findet das UN-Kaufrecht u. a. für Großbritannien, Irland, Malta und Portugal, für zahlreiche arabische und afrikanische Staaten.

17) Es enthält einheitliche sachrechtliche Regelungen zum Abschluss des Kaufvertrags und die mit ihm entstehenden Rechte und Pflichten von Verkäufern und Käufern (Art. 4 CISG).

18) Vgl. Ferrari, in: Schlechtriem/Schwenzer (Hrsg.), 5. Aufl. 2008, S. 36.

19) Ähnlich OLG Koblenz, RIW 1993, S. 934 ff.

20) Vgl. Wilhelm, UN-Kaufrecht, 1993, S. 2; Piltz, Internationales Kaufrecht, 1993, § 2 Rn. 26 ff.

21) Die Vertragsklausel "Es gilt deutsches Recht" reicht für die Abwahl des UN-Kaufrechts nicht aus. Da das UN-Kaufrecht als sogenanntes Einheitsrecht Bestandteil des jeweiligen nationalen Rechts ist, gälte das UN-Kaufrecht weiter. Geeignete Vertragsklauseln sind: "Das UN-Kaufrecht gilt nicht für diesen Vertrag" oder "Der Vertrag unterliegt deutschem Recht unter Ausschluss des UN-Kaufrechts".

22) Verordnung (EG) Nr. 593/2008, ABl. L 177 vom 4.7.2008, S. 6 ff, in berichtigter Fassung: ABl. L 309 vom 24.11.2009, S. 87.

23) Vgl. Güllemann, Internationales Vertragsrecht. Kollisionsrecht, UN-Kaufrecht und Internationales Zivilverfahrensrecht, 2. Aufl. 2014, S. 36.

24) Zur unionsrechtlichen autonomen, weiten Auslegung des zivil- und handelsrechtlichen Schuldverhältnisses siehe im Detail: Kieninger, in: Ferrari et al. (Hrsg.), 2. Aufl. 2012, Art. 1 Rom-I-VO Rn. 3-8; Martiny, in: Säcker/Rixecker (Hrsg.), 6. Aufl. 2015, Art. 1 Rom-I-VO Rn. 5-18.

25) Zur weiten Auslegung siehe insbesondere den umfassenden Wortlaut der englischen und französischen Fassung der Rom-I-VO: "situations involving a conflicts of law" beziehungsweise "situations comportant un conflit de lois".

26) Vgl. Martiny, a.a.O (Fn. 24), S. 19.

27) Vgl. Martiny, a.a.O (Fn. 24), S.19.

28) Vgl. Ferrari, in: Ferrari et al. (Hrsg.), 2. Aufl. 2012, 50-55; Martiny, in: Säcker/Rixecker (Hrsg.), 6. Aufl. 2015, S. 93. m.w.H.

29) Vgl. Maultzsch, RabelsZ 2011 S. 61 (72); Ferrari, a.a.O (Fn. 28), 50-55.

30) Vgl. Güllemann, a.a.O (Fn. 23), S. 38 f.

31) Vgl. Martiny, a.a.O (Fn. 28), S. 48-66.

32) Vgl. Martiny, in: Säcker/Rixecker (Hrsg.), 6. Aufl. 2015, S. 4.

33) Art. 4 Abs. 1 lit. a und Art. 4 Abs. 1 lit. b Rom-I-VO.