Die wesentlichen Risiken eines Institutes sind nach AT 4.1 Ziffer 1 laufend durch das Risikodeckungspotenzial (Risikodeckungsmasse) abzudecken.1) Unstrittig rechnen hierzu die Adressausfall-, Marktpreis-, Liquiditäts- und operationellen Risiken. Institutsspezifisch sind hier auch weitere Risiko arten zu subsumieren, etwa das in der Finanzkrise schlagend gewordene Restwertrisiko bei Automobilbanken. Viele, vor allem größere Institute fassen auch das Risiko schwankender Erträge als wesentliche Risikoart auf und bezeichnen es häufig als Geschäftsrisiko, Ertragsrisiko oder auch als Vertriebsrisiko. In der Praxis werden diese Begriffe zum Teil auch synonym verwendet, jedoch ist es angebracht, zunächst eine Abgrenzung vorzunehmen (vgl. Abbildung 1, Seite 7).

Man kann beim Geschäftsrisiko unterscheiden zwischen

- allgemeinen Geschäftsrisiken, die nicht unmittelbar vom Vertrieb ausgelöst werden, und

- den (vertriebsbezogenen) Ertragsrisiken.

Bei Erstgenannten kann man beispielhaft Reputationsrisiken (vgl. aktuell VW-Abgasskandal), Modellrisiken (Produktmodellrisiken, wie unzureichende Steuerungsansätze impliziter Optionen im Kundengeschäft) oder Rechtsrisiken (Verletzung von compliancerelevanten Vorschriften), aber auch den ungeplanten Gemeinkostenanstieg im Nichtvertriebsbereich an führen. Bei den Ertragsrisiken kann man entweder Erlös- und Kostenabweichungen im Vertriebsbereich nennen, oder wie dies der nachfolgend gewählten Definition entspricht, nur auf die Erlösabweichungen (damit Ausklammern der Kostenabweichungen im Vertriebsbereich) abstellen. Im Weiteren wird nur noch vom Vertriebsrisiko gesprochen.

Risikobehaftet ist somit entsprechend der gewählten Definition immer nur das vom Vertrieb abzuschließende Neugeschäft im zinstragenden Geschäft sowie im Provisionsgeschäft. Zum Neugeschäft rechnen neben neu abgeschlossenen Verträgen auch Prolongationen im Festzinsgeschäft. Das variable Geschäft stellt faktisch ein permanentes Neugeschäft dar, wenn entsprechend der in der Bankpraxis weit verbreiteten Vorgehensweise monatlich die Durchschnittsbestände anhand der Methode der gleitenden Durchschnitte bewertet werden.

Generell kann man im zinstragenden Geschäft zwischen Margen-/Volumen- und Struktureffekten unterscheiden, die es in der Abweichungsanalyse zu untersuchen gilt. Analog trifft dies auf das hier nicht näher betrachtete Provisionsgeschäft zu.

Zusammenfassend bezeichnet damit das Vertriebsrisiko hier das Risiko, die in der Vertriebsplanung eingearbeiteten Neugeschäftsziele, insbesondere Margenbarwerte (nach Adressrisikoprämien), Provisionsbarwerte und Rentabilitätsziele (Marge Prozent) nicht erreichen zu können.2)

Sofern Institute in der Vertriebssteuerung periodisch steuern, ist entsprechend nicht auf Margenbarwerte, sondern auf die mit dem Neugeschäft verbundenen laufenden Margen (in Euro pro Jahr) - synonym Konditionsbeiträge - abzustellen.

Besonderheiten dieser Risikoart

Beim Vertriebsrisiko handelt es sich um eine Risikoart, die nicht wie etwa das Adressausfallrisiko in Form des unerwarteten Verlusts (Value-at-Risk/VaR) eine Eigenkapitalunterlegung nötig macht. Vielmehr fließt bei vielen Instituten der Plangewinn in die Risikodeckungsmasse ein, was infolge der Risikotragfähigkeitskonzeption der Bankenaufsicht zulässig ist, wenn ein Going-Concern-Ansatz gewählt und vorsichtig bewertet wird:

- "Die Berücksichtigung noch nicht erzielter aber geplanter Gewinne als Risikodeckungspotenzial setzt voraus, dass sie vorsichtig ermittelt wurden. Je volatiler beziehungsweise unsicherer Ergebniskomponenten sind, die mit positiven Ergebnisbeiträgen in einen als RDP angesetzten Plangewinn einfließen, um so mehr ist dem damit verbundenen Risiko negativer Abweichungen durch Abschläge vom Plangewinn oder bei der Risikoquantifizierung Rechnung zu tragen."3)

Diese Einschätzung wird bestätigt von der Neuausrichtung der Commerzbank, die 2012 die Messung und Abbildung des Geschäftsrisikos verändert hat.

- "Es erfolgten methodische Adjustierungen zur Abgrenzung und Erhöhung der Stabilität dieses Risikomaßes. Damit verbunden wird das Geschäftsrisiko seither nicht mehr im ökonomisch erforderlichen Kapital, sondern als potenzielle Abzugsposition im Risikodeckungspotenzial berücksichtigt."4)

Abschläge vom Plangewinn sind folglich in der Risikotragfähigkeit nur insofern vorzunehmen als dieser unsicher ist. Die Unsicherheit betrifft folglich definitionsgemäß nur den auf das Neugeschäft entfallenden Teil des wertorientiert oder periodisch gemessen Gewinns. In der wertorientierten Betrachtung wird ohnehin nur das Neugeschäft gemessen, insofern unterliegen sämtliche Planmargen dem Vertriebsrisiko. Bei einer periodenorientierten Risikotragfähigkeitsdefinition enthält der Plangewinn hingegen den Vertriebserfolg aus Bestandsund Neugeschäft. Risikobehaftet sind damit aber nur die auf das Neugeschäft entfallenden Margen. Bewusst wiederholend sei angemerkt: Das Neugeschäft schließt auch Prolongationen im Festzinsgeschäft sowie das komplette variable Geschäft ein.

Das Vertriebsrisiko repräsentiert damit die negative Abweichung des Ist-Erfolgs vom Plan-Erfolg des Kundenneugeschäfts. Es betrifft bei den meisten Instituten damit die zentrale Ertragsquelle - angesichts zunehmend knapper Margen demnach ein wichtiges Thema, das es näher zu analysieren gilt.

Zu klären ist zunächst, ob unter Vertriebsrisiko a) die (historischen) Schwankungen der erzielten Ist-Margen oder b) die (historischen) Abweichungen der Ist-Werte von den Plan-Werten zu verstehen sind.

Misst man nach a) die Schwankung der erzielten Ist-Margen, so erhält man eine Aussage über die Ertragsvolatilität einzelner Geschäftsfelder. Stellt man hingegen auf b) ab, so misst man die Güte der Zielerreichung - das Risiko besteht also darin, die Zielwerte, die man eingeplant hat, nicht erreichen zu können. Im aufsichtlichen Kontext ist diese Betrachtung ebenfalls unmittelbar relevant - die Plangewinne können im Going-Concern-Ansatz der Risikotragfähigkeit einbezogen werden, aber nur wenn vorsichtig geplant und damit dem Vertriebsrisiko Rechnung getragen wurde. Analog gilt dies für die mehrjährige Kapitalplanung, bei der ebenfalls die Gewinnthesaurierung vorsichtig zu erfolgen hat.

Zahlreiche Risikotreiber

Das Vertriebsrisiko hängt damit auch von den Planungsprämissen im Kundengeschäft ab. Je höher möglicherweise hochgesteckte Zielvereinbarungen sind, umso höher ist das (Vertriebs-)Risiko, den damit verbundenen neugeschäftsbezogenen Plangewinn zu verfehlen. Es lassen sich zahlreiche Risikotreiber angeben, unter anderem die Wettbewerbssituation der Bank, die zahlreichen einzuhaltenden gesetzlichen Regelungen, ein verändertes Kundenverhalten (zu nehmende Bedeutung des Vertriebswegs Internet), aber auch demografische Veränderungen oder die gesamtwirtschaftlichen Rahmenbedingungen.

Das Vertriebsrisiko repräsentiert unmittelbar ein unternehmerisches Risiko, das von den Vertriebseinheiten zu verantworten ist. Zielverfehlungen sind meist auf Preiseffekte (gesunkene Rentabilität, gemessen durch die prozentuale Marge), Mengeneffekte (Absatzvolumina, abgesetzte Stückzahlen) oder Struktureffekte (Kundenwünschen andere Laufzeitstrukturen oder wechseln in andere Produktfelder) zurückzuführen. Alle anderen Risiken betreffen hingegen nicht den Verantwortungsbereich der Vertriebseinheiten. Insbesondere das Adressausfallrisiko, das Zinsänderungsrisiko, das Risiko aus der Inanspruchnahme impliziter Optionen und das Liquiditätskostenrisiko lassen sich intern versichern. Das heißt, die damit ein hergehenden "Versicherungsprämien" reduzieren einerseits das Vertriebsergebnis, andererseits stellen diese Prämien die Vertriebsbereiche frei von später schlagend werdenden Risiken.

Aufsichtsrechtliche Relevanz

Veröffentlichungen der Bundesbank weisen auf die aufsichtliche Relevanz des Vertriebsrisikos hin:

- "Neben positiven Ergebnissen kristallisieren sich damit einige Themenkomplexe heraus, in denen weitere Verbesserungen erreicht werden sollten. Hierzu zählt etwa die Festlegung der wesentlichen Risikoarten, die sich insbesondere bei kleineren Instituten noch sehr an den Risiken ausrichtet, für die es regulatorische Mindestkapitalanforderungen gibt. So werden Geschäfts- beziehungsweise Vertriebsrisiken vor allem bei kleineren Banken nur selten berücksichtigt, während andere Risikoarten, zum Beispiel Marktpreisrisiken, die aus der Perspektive der Aufsicht bei einzelnen Banken unwesentlich erscheinen, in den ICAAP einbezogen werden. Beides deutet darauf hin, dass noch nicht in allen Fällen eine bankinterne Auseinandersetzung mit der Frage der Wesentlichkeit von Risiken stattfindet."5)

In einer Untersuchung zur Risikotragfähigkeit hat die Bundesbank explizit das Geschäftsrisiko (Vertriebsrisiko) aufgegriffen:

- "Im Rahmen der ökonomischen Betrachtung in Säule 2 kann es jedoch akzeptabel sein, bei konservativer Ermittlung von Gewinnkomponenten diese im Rahmen von Going-Concern-Ansätzen im Risikodeckungspotenzial anzusetzen. Eine konservative Ermittlung setzt aber voraus, dass potenzielle Ergebnisschwankungen, beispielsweise durch geeignete Abschläge oder eine explizite Modellierung von Geschäftsrisiken, angemessen berücksichtigt werden."6)

Die Aufsicht fordert eine vorsichtige Plangewinnermittlung. Insofern ist zwischen der Planung für die Risikotragfähigkeit einerseits und der bankinternen Planung der Ziele andererseits deutlich zu differenzieren: Die Vertriebsplanung verfolgt im Allgemeinen anspruchsvolle Ziele - unter anderem die Erzielung eines bestimmten (barwertigen oder periodischen) Plandeckungsbeitrags. Um die Risikosicht zu berücksichtigen, sollte eine Vertriebsplanung mehrere Szenarien umfassen für die Eintrittswahrscheinlichkeiten vorgegeben werden. Auf diese Weise lässt sich der Erwartungswert der Szenariowerte ableiten - der für die bankinterne Steuerung maßgebliche Planwert wird üblicherweise mindestens dem Erwartungswert entsprechen.

In der Risikotragfähigkeit kann dann auch definiert werden, was unter einer vorsichtigen Plangewinnermittlung zu verstehen ist. Denn als vorsichtig kann offensichtlich nur ein Abschlag auf den Erwartungswert interpretiert werden. Dieser kann - wie die Bankenaufsicht ausführt - einer Pauschale entsprechen oder explizit modelliert werden.

Analog gilt diese Argumentation für die mehrjährige Kapitalplanung (vgl. MaRisk AT 4.1 Tz. 9: "... möglichen adversen Entwicklungen, die von den Erwartungen abweichen, ist bei der Planung angemessen Rechnung zu tragen"7) ), auf die sich die dargestellten Überlegungen übertragen lassen.

Messung des Vertriebsrisikos 8)

In Analogie zu den üblichen VaR-Berechnungen im Risikomanagement kann auch der Vertriebs-VaR ermittelt werden. In diesem Kontext ergeben sich Quantifizierungsmöglichkeiten aus Planszenarien oder gemessenen historischen Plan-/Ist-Margenabweichungen.

Beispielhaft sollen mehrere Szenarien einer Expertenschätzung vorliegen. Die Szenarien, für die Eintrittswahrscheinlichkeiten angegeben werden, können sich zum Beispiel auf unterschiedliche Konjunkturentwicklungen oder Wettbewerbssituationen beziehen.

Quantifizierung über Planszenarien

Der Planwert für das Vertriebsergebnis kann - wie in Abbildung 2, Seite 8 - dem Erwartungswert entsprechen oder aber einen davon abweichenden höheren Wert annehmen. Misst man im Beispiel das Vertriebsrisiko zum Konfidenzniveau 95 Prozent, so erhält man den 95-Prozent-Quantilswert mit 5 000. Man erhält dann den Vertriebs-VaR mit 2 700 (Differenz 95-Prozent-Quantilswert zum Erwartungswert).

Die historische Analyse soll, um statistisch valide Aussagen ableiten zu können, einen möglichst weit zurückreichenden Zeitraum umfassen. Insbesondere längere Zeitreihen mit Plan-/Ist-Margen-Abweichungen liegen in der Praxis eher selten vor; beziehungsweise es können nur Ist-/ Ist-Margen-Abweichungen (also Abweichungen zur Vorperiode) angegeben werden. Zudem stören häufig Strukturbrüche, beispielsweise weil die ausgewerteten Vertriebseinheiten umstrukturiert wurden oder andere Produktarten angeboten und verkauft wurden.

Historische Analyse

Idealtypisch wird auch zur historischen Analyse ein einfaches Beispiel, das die Normalverteilungsannahme zugrunde legt, angegeben. Für die beiden Geschäftsfelder Privat- und Firmenkunden werden jeweils die Plan-/Ist-Margen-Abweichungen ausgewertet: die Volatilität entspricht der Stichprobenstandardabweichung, und der VaR ergibt sich bei einem nunmehr angenommenen Konfidenzniveau von 99 Prozent durch Multiplikation mit 2,33 (Z-Wert der Standardnormalverteilung). Im Beispiel (Abbildung 3, Seite 8) beträgt im Geschäftsfeld Privatkunden die Volatilität 63,46, damit liegt das Vertriebsrisiko bei 99 Prozent Konfidenzniveau 147,63 (Vertriebs-VaR) und der 99-Prozent-Quantilswert bei 1192,37 (Planwert 1340 - 147,63).

Insofern stellt die Quantifizierung des Vertriebsrisikos den ersten Schritt zur Steuerung des Vertriebsrisikos dar. Wie ausgeführt, kann dieses Risiko analog zur üblichen VaR-Definition als Abweichung des Erwartungswerts (zum Beispiel) 99 Prozent-Quantilswert der Planergebnisverteilung definiert werden.

Vertriebsrisiko als Kennzahl

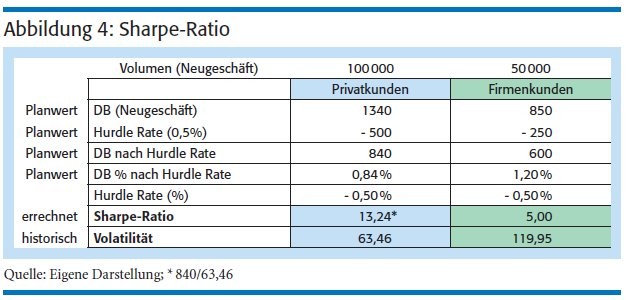

Neben dem Vertriebs-VaR kann die Sharpe-Ratio als Kennziffer zur Abbildung des Vertriebsrisikos herangezogen werden.

- Die Sharpe-Ratio ist definiert als "Überrendite9) /Volatilität". Sie relativiert damit die Überrendite durch die Ergebnisvolatilität der einzelnen Geschäftsfelder beziehungsweise Produktarten.

Die Berücksichtigung der Volatilität führt gegebenenfalls zu einer modifizierten Einschätzung der Vorteilhaftigkeit einzelner Geschäftsfelder, gemessen an der einfachen Bezugnahme auf Deckungsbeiträge: Bei gleicher Rendite werden (prinzipiell) Geschäftsfelder mit geringerer Volatilität bevorzugt. Die Fragestellungen richten sich auf die Bestimmbarkeit der Volatilität (sind historische Werte verfügbar beziehungsweise für die Zukunft fortschreibbar?). Eventuell lassen sich Marktvolatilitäten auf Basis empirischer Daten, etwa des Statistischen Bundesamts, verwenden.

Ein nahe liegender Ansatz besteht darin, Nachfrageveränderungen zu modellieren und mit Preis-Absatz-Funktion zu arbeiten und dann zum Beispiel mit der Monte-Carlo-Simulation die Ergebnisverteilung zu erzeugen. Schließlich könnten auch Expertenschätzungen zum Einsatz kommen. Die beiden Kennzahlen Deckungsbeitrag und Sharpe-Ratio können zu unterschiedlichen Vorteilhaftigkeitseinschätzungen führen, wie die Abbildung 4, Seite 11, zeigt.

Erkenntnisse aus der Modellierung

Alle Bankengruppen verspüren aktuell im Niedrigzinsumfeld speziell im zinsvariablen Einlagengeschäft den Margendruck. Dies belegt auch die "Niedrigzinsumfrage" der Bankenaufsicht:

- "Das Ergebnis zeigt, dass mit einem deutlichen Rückgang der Ergebnisse vor Steuern zu rechnen ist. Dies ist im Wesentlichen auf den Rückgang der Margen auf der Passivseite zurückzuführen, zum Beispiel bei den Spar- und Sichteinlagen."10)

Die Kenntnis der Ertragsschwankungen innerhalb der Geschäftsfelder, etwa wie im Beispiel differenziert nach den Segmenten Privat- und Firmenkunden, die gegebenenfalls jeweils weiter zu untergliedern wären, zum Beispiel nach Individualkunden, Mengenkunden beziehungsweise Firmen-, Gewerbe- und Geschäftskunden, aber auch unter dem Aspekt der Analyse verschiedener Produktarten, vermittelt eine Vorstellung von dem mit den Planergebnissen verbundenen Vertriebsrisiko. Werden die geplanten Ergebnisbeiträge im Kundengeschäft nicht realisiert, so hat dies unmittelbar Konsequenzen für die Gewinnthesaurierung und damit auch für die Risikotragfähigkeit und die mehrperiodisch ausgerichtete Eigenkapitalplanung.

Die Planverfehlungen wirken sich unmittelbar im Vertrieb, mittelbar aber auch in anderen Bereichen der Institute aus. Dies gilt speziell für die Back-Office-Bereiche: Schwankende Absatzzahlen führen naturgemäß zur Unter-/Überauslastung der Plankapazitäten. Deshalb sollten institutsintern Vereinbarungen bezüglich der Back-Office-Kosten dahingehend getroffen werden, wie mit Planabweichungen umgegangen wird. Beispielsweise können Mindestabnahmen vereinbart werden, denn andernfalls würde der Back-Office-Bereich die Kosten der Unterauslastung tragen.

Abdeckung künftiger Anforderungen

Zusammengefasst steht das Vertriebsrisiko in engem Zusammenhang mit der Gewinnthesaurierung und somit der Einbeziehung des Plangewinns in der Risikotragfähigkeit und der Eigenkapitalplanung. Die Quantifizierung kann als Vertriebs-VaR und die vorgestellte Sharpe-Ratio erfolgen. Letztere gibt dann Auskunft über die Ertragsvolatilität einzelner Produktarten beziehungsweise Geschäftsfelder. Aus strategischer Sicht können sich daraus ebenfalls wichtige Folgerungen ergeben. So kann man auf ertragsstabile Geschäftsfelder schließen. Daraus ergibt sich auch die Relevanz für die Geschäftsstrategie: So könnte ein Institut den Fokus auf ertragsstabile Kundengeschäftsfelder legen, um Ergebnisschwankungen zu glätten. Auch lassen sich Produkte hinsichtlich ihrer Volatilität differenzieren: Auch hier könnte zum Beispiel ein Ausbau wenig volatiler Produkte erfolgen, um eine gewünschte Ertragsstabilität zu schaffen.

Für die Stabilität der Geschäftsmodelle der Institute interessiert sich zunehmend auch die Aufsicht. Die Leitlinie der European Banking Authority (EBA) zum aufsichtlichen Überprüfungs- und Überwachungsprozess SREP11) vom 19. Dezember 201412) zufolge wird die Aufsicht nicht nur das aktuelle Geschäftsmodell in quantitativer (zum Beispiel Ergebnisquellen, Ergebniskonzentrationen) und qualitativer Hinsicht (zum Beispiel externe und interne Abhängigkeiten, Wettbewerbsstärke) analysieren. Sie wird auch die zukunftsgerichtete Strategie samt strategischen Erfolgsfaktoren und die damit verbundenen Planungsrechnungen überprüfen. In diesem Zusammenhang kommt es hier auch auf die Stabilität der künftigen Ergebnisse an, vgl. Score 1, S. 42 EBA/GL/2014/13:

- "The institution generates strong and stable returns with an acceptable risk appetite and funding structure."

1) Vgl. zum Vertriebsrisiko grundlegend Wagner/ Wimmer, Risiken ohne Kapitalunterlegung, S. 132-142, in: MaRisk NEU - Handlungsbedarf in der Banksteuerung, Heidelberg 2009; Wimmer, Steuerung des Vertriebsrisikos, in: Wertorientierte Vertriebssteuerung in Banken und Sparkassen (Hrsg.: K. Wimmer), 3. Auflage, Heidelberg 2010, S. 548-558; Heithecker/ Tschuschke, Sonstige Risiken, in: Praktikerhandbuch Risikotragfähigkeit, 4/2014, S. 122-128; Wimmer, K.: MaRisk und neue Herausforderungen an die Gesamtbanksteuerung, in: Handbuch Automobilbanken, hrsg. von F. Stenner, 2. Aufl., Berlin/Heidelberg 2015, S. 355-372.

2) Vgl. Wimmer, Steuerung des Vertriebsrisikos, in: Wertorientierte Vertriebssteuerung in Banken und Sparkassen (Hrsg.: K. Wimmer), 3. Auflage, Heidelberg 2010, S. 552.

3) BaFin 7. 12. 2011: "Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte", Tz. 20.

4) Commerzbank Aktiengesellschaft, Geschäftsbericht 2012, S. 139.

5) Deutsche Bundesbank, Monatsbericht Dezember 2007, S. 70.

6) "Bankinterne Methoden zur Ermittlung und Sicherstellung der Risikotragfähigkeit und ihre bankaufsichtliche Bedeutung"; Deutsche Bundesbank, Monatsbericht März 2013, S. 41/42.

7) Vgl. Deutsche Bundesbank (2012), MaRisk Novelle 2012, AT 4.1 Tz. 9.

8) Vgl. Heithecker/Hohe/Tschuschke: Messung von Ertragsrisiken, in: "BankPraktiker" 4/2014, S. 122-128; Wimmer, Steuerung des Vertriebsrisikos, in: Wertorientierte Vertriebssteuerung in Banken und Sparkassen, 3. Auflage, Finanz Colloquium Heidelberg 2010, S. 548-558, sowie Wagner/Wimmer: Risiken ohne Kapitalunterlegung, in: MaRisk NEU - Handlungsbedarf in der Banksteuerung, Heidelberg 2009, S. 132-142.

9) Ertrag nach Abzug der risikolosen Verzinsung oder - allgemeiner, einer sogenannten Hurdle Rate. Letztere entspricht einem (Mindest-) Verzinsungsanspruch auf das eingesetzte Kapital.

10) Die Erhebung der Aufsicht basierte auf fünf Zinsszenarien: Zusätzlich zur Szenarioberechnung mit institutseigenen Plan- und Prognosedaten mussten die Kreditinstitute für vier vorgegebene Zinsszenarien Ergebnis-Simulationen durchführen. Vgl. BaFin Journal 10/2015, S. 28-30 (Zitat übernommen aus S. 29).

11) Supervisory Review and Evaluation Process (SREP).

12) Vgl. zum SREP Wimmer, K.: EBA-SREP und die Folgen für die MaRisk, in: FLF 1/2015, S. 17-21.

Prof. Dr. Konrad Wimmer, Ismaning, ist Leiter Strategische Themenentwicklung bei der msgGillardon AG. Er war Professor für Bank-, Investitions- und Finanzwirtschaft an der Hochschule Neu-Ulm und verfügt über mehrere Jahre Praxiserfahrung in der Kreditwirtschaft.E-Mail: konrad.wimmer[at]msg-gillardon[dot]de