Die Liquidity Coverage Ratio (LCR) wurde durch die Kapitaladäquanzverordnung (CRR) verbindlich ab dem Jahr 2014 eingeführt. Das Besondere an dieser Einführung war, dass die LCR zunächst nur als Beobachtungskennziffer ohne Mindestanforderung für das gesamte Jahr 2014 definiert wurde und mit Art. 460 Abs. 1 CRR der Europäischen Kommission die Befugnis übertragen wurde, einen delegierten Rechtsakt (DR) zur Ausgestaltung und Präzisierung der LCR festzulegen. Neben der Konkretisierung von noch offenen Punkten, wie zum Beispiel der fehlenden Definitionen einer etablierten Geschäftsbeziehung oder erhöhten Abflussraten bei Privatkundeneinlagen, flossen die Ergebnisse zweier Berichte der EBA1) (geforderte Auswirkungsanalysen zur LCR gemäß Art. 509 Abs. 1 CRR und Vorschlag zur Definition des Liquiditätspuffers gemäß Art. 509 Abs. 3 CRR) sowie die aktualisierten Baseler Vorgaben aus Januar 2013 in den DR ein. Am 10. Oktober 2014 wurde dieser Rechtsakt schließlich von der Europäischen Kommission veröffentlicht. Europäisches Parlament und EU- Ministerrat haben den delegierten Rechtsakt unverändert angenommen, sodass er am 17. Januar 2015 im Amtsblatt der Europäischen Union veröffentlicht wurde.2) Er ist erstmalig ab 1. Oktober 2015 anzuwenden und führt insbesondere zu Änderungen im Liquiditätspuffer, bei den Abflüssen aus Fazilitäten und bei den Ausnahmen bezüglich der Kappung der Zuflüsse.

Die Veränderungen des DR gegenüber der CRR haben auch erhebliche Auswirkungen auf die Meldeformulare der LCR. Sämtliche Meldeformulare (liquide Aktiva, Abflüsse, Zuflüsse, Sicherheitentauschgeschäfte) werden daher grundlegend überarbeitet und wurden am 16. Dezember 2014 von der EBA3) als Entwurf veröffentlicht.

Hierbei wurde erstmalig ein eigenes Excel-Arbeitsbuch mitgeliefert, welches aus den befüllten Meldeformularen ohne weitere Hinzunahmen von Annahmen und Ergänzungen eine LCR berechnen kann. Die Meldeformulare müssen für die aufsichtsrechtlichen LCR-Meldungen gemäß DR von den Instituten verwendet werden. Als erster Meldestichtag wird hier explizit von frühestens 1. Dezember 2015 gesprochen. Dies liegt zwei Monate nach der erstmaligen Anwendung des DR und lässt daher die Frage offen, wie eine Meldung und ein Nachweis des Einhaltens einer Mindestquote in den Monaten Oktober und November 2015 erfolgen soll. Eine finale Antwort auf die Frage kann derzeit noch nicht gegeben werden.

Berechnungsmethodik LCR

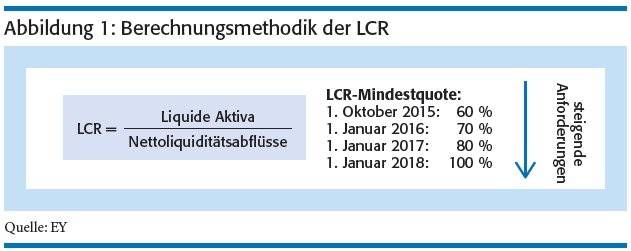

Die LCR entspricht dem Verhältnis des Liquiditätspuffers eines Kreditinstituts zu seinen Nettoliquiditätsabflüssen während einer Stressphase von 30 Kalendertagen und wird als Prozentsatz angegeben. Ihr Erfüllungsgrad muss hierbei 100 Prozent betragen. Um den Instituten eine schrittweise Anpassung an die neue Mindestanforderung zu erlauben, wird die LCR im Jahr 2015 zunächst mit einem Erfüllungsgrad von 60 Prozent ab Oktober eingeführt, der danach schrittweise wie folgt angehoben wird: 1. Januar 2016 auf 70 Prozent, 1. Januar 2017 auf 80 Prozent und 1. Januar 2018 auf 100 Prozent. Die Formel, welche im DR im Gegensatz zur CRR explizit zu finden ist (Titel 1, Art. 4 DR) enthält die Abbildung 1.

Der Zähler "Liquiditätspuffer" wird in Art. 6 DR definiert. Er beinhaltet alle liquiden Aktiva des Instituts, welche mindestens die Qualität der Stufe 2B haben und sowohl die allgemeinen als auch die operationellen Anforderungen (Art. 7 und 8 DR) vollständig erfüllen.

Zu diesen Anforderungen gehören unter anderem:

- Der Vermögensgegenstand ist nicht vom Institut selbst oder seinem Mutter-/Tochterunternehmen emittiert.

- Der Preis lässt sich auf Basis öffentlich zugänglicher Parameter einfach bestimmen.

- Marktgängigkeit, zum Beispiel Handel an einer anerkannten Börse.

- Angemessene Diversifizierung innerhalb der einzelnen Kategorien der liquiden Aktiva (Aktivum, Emittent, Gegenpartei, geografischer Standort).

- Es müssen Strategien zur Veräußerungen der liquiden Aktiva existieren (Testverkäufe).

Im Vergleich zur CRR entfällt somit die Anforderung, dass die liquiden Aktiva zentralbankfähig sein müssen. Die übrigen Anforderungen entsprechen im Wesentlichen denen der CRR. Zusätzlich werden Anforderungen an die Zusammensetzung des Liquiditätspuffers in Form von Unter- und Obergrenzen für die einzelnen Stufen gestellt (siehe insbesondere bei den forderungsbesicherten Wertpapieren [Verbriefungen] und den gedeckten Schuldverschreibungen gibt es im Vergleich zur CRR wesentliche Verbesserungen bezüglich deren Anrechenbarkeit im Liquiditätspuffer). Die genaue Zusammensetzung des Liquiditätspuffers aus den liquiden Aktiva enthält der Anhang I des DR.

Der Begriff Nettoliquiditätsabflüsse, welcher den Nenner in der Formel darstellt, wird in Art. 20 Abs. 1 DR definiert. Er entspricht der Summe der gewichteten Liquiditätsabflüsse abzüglich der Summe der gewichteten Liquiditätszuflüsse. Das Ergebnis dieser Differenz darf dabei nicht negativ sein.

Liquide Aktiva

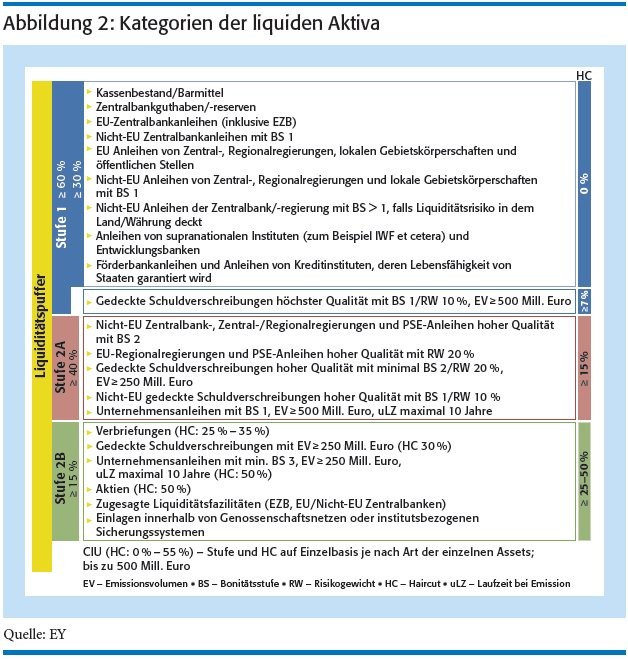

Analog zu Basel III sieht der DR eine Aufteilung der liquiden Aktiva in die Stufe 1, Stufe 2A sowie die Stufe 2B vor (Art. 10 bis 19 DR). Die maßgeblichen Kriterien für die Differenzierung zwischen den Kategorien der liquiden Aktiva sind neben der Art der Forderung und des Emittenten die Bonitätsstufe beziehungsweise das Risikogewicht sowie ergänzend weitere Kriterien, wie zum Beispiel das Emissionsvolumen, die Laufzeit und bei gedeckten Schuldverschreibungen die Überdeckung. Analog zur CRR werden wiederum für die einzelnen Kategorien Mindestabschläge (Haircuts) im DR angegeben. Dies sind Abschläge, welche mindestens von dem Marktwert der liquiden Aktiva abgezogen werden müssen.

Die Abbildung 2 zeigt die einzelnen Kategorien der liquiden Aktiva inklusive ihrer Haircuts auf und zusätzlich noch einmal die Ober- und Untergrenzen der einzelnen Stufen des Liquiditätspuffers hinsichtlich seiner Zusammensetzung. Anders als in der CRR ist die Obergrenze für Aktiva der Stufe 2 auf 40 Prozent (das heißt, der Liquiditätspuffer muss zu mindestens 60 Prozent aus Aktiva der Stufe 1 bestehen) beziehungsweise für Stufe 2B auf 15 Prozent festgesetzt. Zusätzlich gilt jedoch ein Mindestwert von 30 Prozent für Aktiva der Stufe 1, wobei gedeckte Schuldverschreibungen hoher Qualität nicht berücksichtigt werden.

Insbesondere bei den forderungsbesicherten Wertpapieren (Verbriefungen) und den gedeckten Schuldverschreibungen gibt es im Vergleich zur CRR wesentliche Verbesserungen bezüglich deren Anrechenbarkeit im Liquiditätspuffer.

Forderungsbesicherte Wertpapiere (Verbriefungen) können nun als liquide Aktiva der Stufe 2B angerechnet werden. Dies setzt im ersten Schritt voraus, dass die zugrunde liegenden Risikopositionen homogene Pools aus Wohnungsbaukrediten, Kfz-Krediten, Leasing-Darlehen, Verbraucherkrediten oder Krediten an kleine und mittlere Unternehmen (KMU) darstellen. An diese Verbriefungen werden im zweiten Schritt strenge Anforderungen gestellt. So müssen sie unter anderem die Bonitätsstufe 1, eine durchschnittliche Laufzeit von maximal fünf Jahren und ein Mindestemissionsvolumen von 500 Millionen Euro aufweisen. Zulässig ist zudem nur die beste Tranche.

Weitere Anforderungen an die Kredite und Darlehen dieser Pools beziehen sich auf die Beleihungsquote und auf das Verhältnis von Darlehen zu Einkommen (vgl. Art. 13 DR). Die Aufnahme von Verbriefungen in den Kreis der anrechenbaren Wertpapiere erleichtert zum einen die Erfüllung der LCR-Mindestanforderungen und zum anderen die Refinanzierung der spezialisierten Institute, indem die Nachfrage nach diesen Verbriefungen steigen wird.

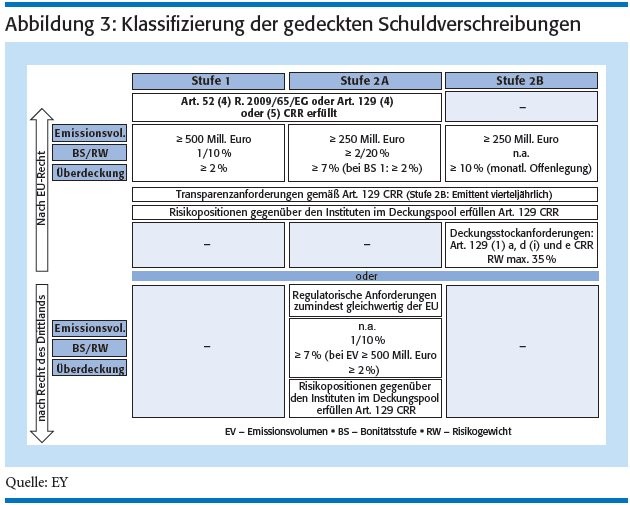

Gedeckte Schuldverschreibungen (Pfandbriefe) sind im DR als liquide Aktiva umfassend anrechenbar, müssen dafür jedoch bestimmte Voraussetzungen, insbesondere an Bonität und Risikogewicht, Emissionsvolumen, Überdeckung und weitere qualitative Kriterien erfüllen. Die Abbildung 3, Seite 54, gibt einen Überblick über die Anrechenbarkeit von gedeckten Schuldverschreibungen und die jeweiligen Anforderungen.

Liquiditätsabflüsse

Privatkundeneinlagen, die bestimmte Risikofaktoren aufweisen, sind mit erhöhten Abflussraten zu belegen. Im Vergleich zu den EBA-Leitlinien vom Dezember 20134) wird durch den DR die Zahl der Risikofaktoren reduziert. So werden Einlagen im Gesamtvolumen zwischen 100 000 und 500 000 Euro, Brokereinlagen sowie produktbezogene Einlagen nicht mehr als risikoreicher angesehen. Die Anforderung, zusätzliche Risikofaktoren vom Institut selbst zu identifizieren, ist ebenfalls entfallen. Alle anderen Faktoren aus den EBA-Leitlinien sind gleich geblieben. Die Einlagen mit erhöhten Abflussraten werden nun in zwei Gruppen (statt bisher drei) aufgeteilt, und für jede Gruppe wird ein Intervall für die Abflussrate vorgegeben.

In das erste Intervall (Abflussrate im Bereich zehn bis 15 Prozent) fallen die Privatkundeneinlagen, bei denen das Volumen mehr als 500 000 Euro beträgt oder zwei andere Risikofaktoren vorhanden sind. Der zweiten Gruppe wird ein Abflussintervall von 15 bis 20 Prozent zugewiesen und beinhaltet Privatkundeneinlagen, bei denen das Einlagevolumen den Betrag von 500 000 Euro übersteigt und ein anderer Risikofaktor zutrifft beziehungsweise drei andere Risikofaktoren vorhanden sind.

Die zweite wesentliche Änderung bei den Privatkundeneinlagen betrifft die Definition einer etablierten Geschäftsbeziehung. Gemäß Art. 24 Abs. 2 DR gelten Privatkundeneinlagen als Bestandteil einer etablierten Geschäftsbeziehung, wenn der Einleger entweder eine aktive vertragliche Kundenbeziehung von mindestens zwölf Monaten oder ein Darlehen für Wohnimmobilien oder ein anderes langfristiges Darlehen hat beziehungsweise ein anderes aktives Produkt besitzt, bei dem es sich nicht um ein Darlehen handelt. Eine Geschäftsbeziehung zu einem Kunden, der beispielsweise einen Leasing-Vertrag mit einer Laufzeit von mindestens zwölf Monaten besitzt, kann somit als etabliert angesehen werden.

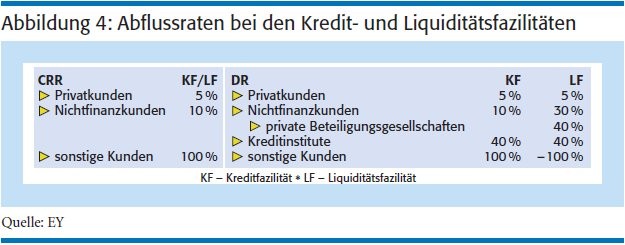

Der delegierte Rechtsakt definiert in Art. 31 Abs. 1 DR den Begriff der Liquiditätsfazilität für die Zwecke der LCR. Es handelt sich dabei um "eine zugesagte, nicht in Anspruch genommene Back-up-Fazilität, mit der die Verbindlichkeiten eines Kunden refinanziert werden können, sollte er nicht in der Lage sein, auf den Finanzmärkten eine Anschlussfinanzierung für die jeweiligen Verbindlichkeiten zu erhalten". Die Höhe der Liquiditätsfazilität wird berechnet als Betrag der vom Kunden begebenen, derzeit ausstehenden und innerhalb von 30 Kalendertagen fällig werdenden Verbindlichkeiten, die durch die Fazilität abgesichert werden. Des Weiteren wurden die Klassifizierung der Kunden sowie die Abflussraten angepasst. Die Abflussraten weichen teilweise zwischen Kredit- und Liquiditätsfazilitäten ab. Die Änderungen gegenüber der CRR zeigt die Abbildung 4.

Liquiditätszuflüsse

Generell sind die Liquiditätszuflüsse auf 75 Prozent der Gesamtliquiditätsabflüsse begrenzt. Der DR sieht in Art. 33 gewisse Ausnahmen vor, sodass Zuflüsse aus bestimmten Positionen nicht mehr begrenzt werden müssen. Analog zu Art. 425 CRR bestehen die Ausnahmen unter anderem für Zuflüsse aus Förderdarlehen, die als Durchlaufdarlehen weitergereicht wurden, oder Hypothekendarlehen, die durch gedeckte Schuldverschreibungen finanziert sind. Gemäß DR ist nun bei allen Ausnahmen eine Genehmigung durch die zuständige Behörde erforderlich. Als wesentliche Neuerung erlaubt der DR zusätzlich bestimmten spezialisierten Kreditinstituten, mit Zustimmung der zuständigen Behörden eine höhere Obergrenze (das heißt größer als 75 Prozent) anzuwenden (Art. 33 DR): Eine Anrechnung der Zuflüsse bis zu 90 Prozent der Gesamtliquiditätsabflüsse ist für Institute zulässig, deren Haupttätigkeiten aus Kfz- Finanzierungen oder Verbraucherkrediten bestehen. Eine vollständige Anrechnung der Zuflüsse ist bei Instituten zulässig, deren Haupttätigkeiten im Leasing- und Factoring-Geschäft liegen.

Durch diese Neuerung wird die Benachteiligung bei der Anrechnung der Zuflüsse zum Beispiel für die auf das Leasing- und Factoring-Geschäft spezialisierten Institute zumindest gemildert. Diese Institute haben meist im Vergleich zu anderen Instituten eine sehr viel größere Abhängigkeit von Zuflüssen (Leasing-Raten) und damit einen vergleichsweise hohen gesamten Liquiditätszufluss, welcher durch die 75-prozentige Obergrenze in der CRR gegebenenfalls nicht komplett anrechenbar ist. Durch das Wegfallen der Obergrenze können diese Institute die Zuflüsse nun vollständig anrechnen, was sich positiv auf die LCR auswirkt. Die Benachteiligung dieser Geschäftsmodelle durch die strikten Vorgaben der CRR wurde im EBA-Report (Auswirkungsanalyse zu Art. 509 Abs. 1 CRR) aufgezeigt. Um davon profitieren zu können, müssen folgende Voraussetzungen erfüllt sein:

- Die Geschäftstätigkeit weist ein geringes Liquiditätsrisikoprofil auf.

- Der Zeitpunkt der Zuflüsse entspricht dem Zeitpunkt der Abflüsse.

- Die Refinanzierung hängt nicht im wesentlichen Maße von Privatkundeneinlagen ab.

- Die Geschäftstätigkeit (das heißt Kfz-Finanzierungen, Verbraucherkredite oder Leasing- und Factoring-Geschäfte) macht mindestens 80 Prozent der Gesamtbilanzsumme aus.

- Die Ausnahmen werden in jährlichen Berichten dargelegt. Auslegungsbedürftig ist hierbei vor allem die Frage, ab wann die Refinanzierung im wesentlichen Maße von Privatkundeneinlagen abhängt.

Konkretisierungen

Der DR bringt die erwarteten Konkretisierungen, fehlenden Definitionen und Klarstellungen von noch strittigen Punkten aus der CRR. Inhaltlich muss vor allem die verbesserte Anrechnung von gedeckten Schuldverschreibungen und Verbriefungen im Liquiditätspuffer betont werden, selbst wenn jeweils umfangreiche Mindestanforderungen erfüllt sein müssen. Bei den Zu- und Abflüssen ist die deutliche Reduzierung der Abflussraten für Fazilitäten zu nennen, die allerdings nur die internationalen Vorgaben aus Basel III umsetzt und so eine Benachteiligung europäischer Institute im internationalen Vergleich verhindert. Bei den Liquiditätszuflüssen sind insbesondere die erhöhten Obergrenzen bei der Kappung der Zuflüsse zu erwähnen.

Für Institute mit Haupttätigkeit im Leasing- und Factoring-Geschäft wurde die Kappung der Zuflüsse sogar aufgehoben - auch wenn durch die restriktiven Voraussetzungen zur Nutzung der Ausnahmen der Kreis der Institute, die diese in Anspruch nehmen können, begrenzt wurde. Dies kann dazu führen, dass ein erheblicher größerer Betrag der Liquiditätszuflüsse in der LCR angerechnet werden kann und ein deutlich geringerer Bedarf an zusätzlichen liquiden Aktiva im Liquiditätspuffer entsteht. Die Einhaltung der Mindestanforderungen wird so erleichtert und eine mögliche Belastung der GuV durch den Aufbau des Liquiditätspuffers reduziert.

1) https://www.eba.europa.eu/-/ebapublishesreportson-liquidity

2) http://eurlex.europa.eu/legalcontent/DE/ TXT/PDF/?uri=OJ:JOL_2015_011_R_0001 &from=DE

3) http://www.eba.europa.eu/-/ebaconsultsonamending-itson-lcr-and-lr-reporting