Die konjunkturelle Erholung der deutschen Wirtschaft hat sich 2016 fortgesetzt. Die Gemeinschaftsdiagnose führender Forschungsinstitute vom Oktober 2016 geht von einem Anstieg des nominalen Bruttoinlandsprodukts (BIP) von 3,3 Prozent (real plus 1,9 Prozent) für das Gesamtjahr 2016 aus, davon plus 1,8 Prozent (real plus 1,0 Prozent) für die Ausrüstungsinvestitionen. Die Investitionen im Nichtwohnbau sollen um real 1,6 Prozent zunehmen, was nominal ein Plus von rund 3,5 Prozent bedeuten dürfte.1) Dass der Aufschwung 2016 nicht kräftiger ausfiel, liegt an der weiterhin moderaten Investitionstätigkeit der deutschen Wirtschaft, die Investitionsquote sinkt. In Anbetracht der relativ guten Konjunktur und der extrem niedrigen Zinsen ist das jedoch eine im historischen Vergleich wenig dynamische Entwicklung (siehe Tabelle, Seite 18). Angesichts der ungewöhnlich günstigen Finanzierungsbedingungen deutet die insgesamt moderate Investitionsentwicklung auf relativ verhaltene Erwartungen der Unternehmen über die zukünftige Wirtschaftsentwicklung hin, und es stellt sich die Frage, ob der Investitionsstandort Deutschland hinreichend attraktiv ist.2)

In diesem Zusammenhang ist jedoch zu berücksichtigen, dass die Wirtschaft neben den Anlageinvestitionen nach wie vor auch erheblich in die Gewinnung neuer Mitarbeiter und in die Qualifizierung des vorhandenen Personals investiert. Trotz des eher moderaten Wirtschaftswachstums steigt die Zahl der Beschäftigten in Deutschland scheinbar unaufhaltsam. Wie das Statistische Bundesamt mitteilte, wurde im dritten Quartal 2016 mit 43,7 Millionen Erwerbstätigen ein neuer Höchststand bei der Erwerbstätigkeit seit der Wiedervereinigung erreicht.3)

Experten weisen darauf hin, dass bisher die Lösungen vor allem in der Technik gesucht werden. Gerade der Mensch spiele jedoch im Innovationsprozess eine wichtige Rolle: als Mitgestalter und Koproduzent, als Anwender und Innovator.4) Das Zentrum für Europäische Wirtschaftsforschung (ZEW) stellte in einer Untersuchung dazu fest: "Der Einsatz neuer Technologien, die zunehmende Vernetzung sowie die inzwischen hohe Bedeutung von Daten als Produktionsfaktor verändern die Art der Tätigkeiten in Unternehmen. Investitionen in die Digitalisierung erfordern somit auch Investitionen in das Humankapital der Beschäftigten."5)

Leasing-Marktanteil auf Rekordniveau

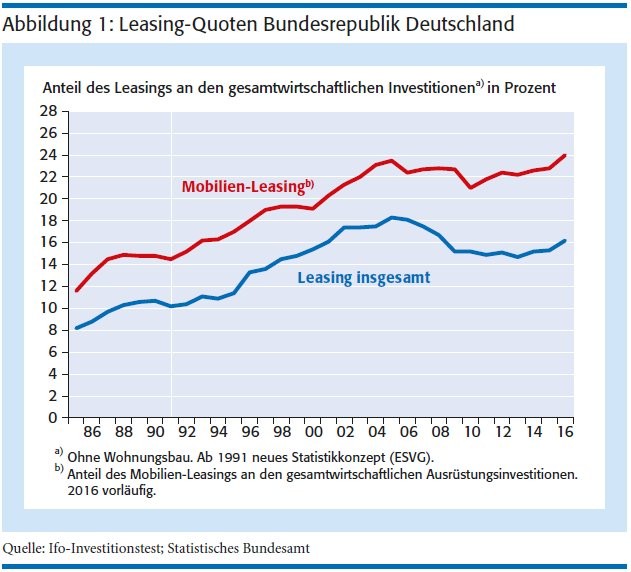

Die Leasing-Branche konnte 2016 kräftig expandieren. Dies belegen die Ergebnisse der aktuellen Umfrage bei den deutschen Leasing-Gesellschaften, die das Ifo-Institut gemeinsam mit dem Bundesverband Deutscher Leasing-Unternehmen e. V. (BDL) jährlich durchführt. Allein das Leasing-Neugeschäft wuchs im Jahresdurchschnitt um 8,5 Prozent auf 56,8 Milliarden Euro; bei Mobilien gab es ein Plus von 7,2 Prozent und bei Immobilien einen Anstieg von knapp 79 Prozent, allerdings von niedrigem Niveau ausgehend. Investitionen mittels Mietkauf in Höhe von 7,4 Milliarden Euro kamen hinzu, sodass die Leasing-Gesellschaften insgesamt ein Neugeschäft von 64,2 Milliarden Euro und damit eine Steigerung um 9 Prozent verzeichneten. Damit schnitten die Leasing-Gesellschaften, durch die unerwartet dynamische Fahrzeugkonjunktur, bei den Mobilien deutlich besser ab als die gesamtwirtschaftlichen Investitionen. Dies bedeutet für die Leasing-Quote 2016 einen Anstieg auf 16,2 Prozent und bei Mobilien von 22,8 auf 24 Prozent (siehe Abbildung 1, Seite 19).

Das Geschäftsklima der Leasing-Gesellschaften konnte das hohe Niveau der ersten Jahreshälfte in der zweiten nicht halten, wie die Ergebnisse der Konjunkturumfragen des Ifo-Instituts belegen. Sie erreichten im Januar mit plus 36 Prozent ihren Höhepunkt, lagen im Oktober bei plus 22,5 Prozent und im November nur noch bei plus 13,9 Prozent. Verglichen mit anderen Wirtschaftsbereichen ist das immer noch ein sehr komfortables Niveau. Die Urteile zur Geschäftslage waren weniger für diesen Rückgang verantwortlich. Vielmehr blieben die Geschäftserwartungen nach dem Hoch von plus 25 Prozent im Januar danach deutlich darunter. Im November hat der Saldo auf plus 6 Prozent nachgegeben. Das deutet auf eine spürbar nachlassende Dynamik hin. Das vierte Quartal dürfte gegenüber dem dritten ein geringeres Wachstum aufweisen, da es sich mit dem hohen Wachstum des Schlussquartals im Vorjahr messen muss.

Zahl der Leasing-Anbieter nimmt ab

Die Erhebungsunterlagen für die jüngste Leasing-Umfrage, die als Totalerhebung angelegt war, ging an alle bekannten Vermieter beziehungsweise Leasing-Anbieter von mobilen und immobilen Anlagegütern in Deutschland. Der BDL hat seine Mitglieder direkt befragt, das Ifo-Institut die übrigen Gesellschaften. Grundlage des Adressmaterials bilden diejenigen Leasing-Gesellschaften, die bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als Finanzdienstleistungsunternehmen zugelassen sind. Hinzu kommen die Leasing-Aktivitäten von Unternehmen, die im Schwerpunkt in anderen Sektoren der Wirtschaft tätig sind - beispielsweise im verarbeitenden Gewerbe - und das Vermietungsgeschäft nicht in einer Einheit mit eigener Rechtspersönlichkeit betreiben. Nach wie vor unberücksichtigt bleiben Firmen, die die Kurzzeit-Vermietung (Renting, Carsharing) von Ausrüstungsgütern wie beispielsweise Fahrzeugen und Maschinen betreiben6) , sowie Immobilienfonds, Bauträgergesellschaften7) , Developer, Pensionsfonds und sonstige Institutionen, die vor allem gewerbliche Immobilien bauen und vermieten.

Die Beteiligung am Ifo-Investitionstest war in diesem Jahr erneut sehr hoch. So konnte für die herstellerunabhängigen Leasing-Gesellschaften durch Hinzuschätzen der fehlenden Angaben - von meist kleineren Unternehmen - über ein differenziertes Rechenverfahren ein Gesamtwert der Investitionen ermittelt werden. Für die Herstellervermietung und das Hersteller-Leasing (Captives) sind nur die Berichtskreisinvestitionen ausgewiesen, da vermutlich nicht alle im Vermietgeschäft tätigen Produzenten, Händler oder Importeure bekannt sind. Nachdem in der Umfrage jedoch alle bedeutenden Anbieter berücksichtigt wurden, dürfte dieser Anteil der Anlagenvermietung sehr hoch repräsentiert sein.

Die Unternehmensteuerreform von 2008, die Unterwerfung unter eine "moderate" Aufsicht ("KWG light") durch die BaFin einschließlich der Umsetzung der organisatorischen Pflichten in Verbindung mit den Mindestanforderungen an das Risikomanagement (MaRisk) sowie die Finanzkrise mit der Refinanzierungsproblematik führen schon seit Jahren dazu, dass zahlreiche Leasing-Gesellschaften - vor allem mittelständische - aus dem Markt und damit auch aus dem Berichtskreis des Ifo-Investitionstests ausscheiden. Gemessen am Bestand war deren Zahl 2009 und 2010 besonders hoch, in den Jahren 2011 bis 2014 setzte sich dieser Trend in abgeschwächter Form fort; 2015 und 2016 waren es nur noch Einzelfälle. Die Regulierungsdichte stellt zugleich eine hohe Hürde für Neugründungen von Leasing-Gesellschaften dar.

Die zunehmenden aufsichtsrechtlichen Anforderungen, Pflichten und direkte sowie indirekte Kosten, die weder ihrer mittelständischen Struktur, dem Geschäftsmodell noch dem Risikogehalt angemessen sind, haben also bisher schon eine ganze Reihe mittelständischer Leasing-Unternehmen dazu veranlasst aufzugeben. Diese waren häufig auf bestimmte Investitionsgüter, einzelne Branchen oder regionale Märkte spezialisiert. Dieser Kollateralschaden ist der Preis für die hohe Regulierungsdichte.

Die Begründungen für das bürokratische Reglement, dem die Leasing-Branche ohne Not unterworfen wurde, klingen noch immer wenig überzeugend. Diese Unternehmen haben die weltweite Finanzkrise weder ausgelöst, noch waren sie an ihr beteiligt. Eine europäische Studie der Wirtschaftsprüfungsgesellschaft Deloitte stellte fest, dass die Ausfallraten beim Leasing gering sind und auch deutlich niedriger als bei vergleichbaren Kreditportfolios.

Die Banken als Ursprung dieser Verwerfungen standen jedoch schon immer unter Finanzaufsicht. Die Schattenbanken mit ihren enormen Finanzvolumina, die inzwischen in der Währungsunion auf mehr als 23 Billionen Euro angewachsen sein sollen, sind nicht reguliert und sitzen oft in exotischen Finanzzentren und Steuerparadiesen, wie eine Studie der Europäischen Zentralbank (EZB) konstatierte. Am gesamten Finanzsektor in der Euro-Zone halten sie mittlerweile einen Anteil von 38 Prozent.8)

In der aktuellen Investitionsbefragung wurden die Neuzugänge auf den Anlagekonten der Leasing-Gesellschaften sowie die Güterstruktur und die Empfängersektoren erhoben. Außerdem wurde nach den effektiven Anschaffungswerten und nach den Buchwerten der am Jahresultimo 2015 noch vermieteten Objekte gefragt. Hinzu kamen Angaben zur Anzahl der 2015 neu kontrahierten und der insgesamt verwalteten Verträge sowie zu den Erwartungen für das Neugeschäft im Jahr 2016. In einer ergänzenden Sonderfrage wurden auch die Stückzahlen der neu vermieteten Straßenfahrzeuge erhoben. Ausgehend von dieser validen Datenbasis können die Berechnungen für das Jahr 2016 erstellt werden. Die genauen Werte 2015 sind im aktuellen Ifo-Investitionstest zusammengestellt.

Die effektiven Anschaffungswerte aller am 31. Dezember 2015 vermieteten Anlagen (ohne AfA) addierten sich in der gesamten Leasing-Branche auf einen Wert für das Brutto-Anlagevermögen von rund 207 Milliarden Euro, verteilt auf rund 4,7 Millionen Verträge.

Wachstum vor allem bei Straßenfahrzeugen

Für das Wachstum der Leasing- Investitionen im Jahr 2016 war vor allem die Fahrzeugsparte verantwortlich, die ein Plus von etwa 8 Prozent erreichte. Fahrzeuginvestitionen waren eine wesentliche Stütze für das Leasing im vergangenen Jahr. Die Automobilkonjunktur entwickelte sich unerwartet günstig. Bei den Pkw-Neuzulassungen ist in den ersten zehn Monaten ein Plus von 4,9 Prozent aufgelaufen, wobei im Oktober ein Rückgang von 5,6 Prozent zu verzeichnen war.

Für das Gesamtjahr ist daher mit einer geringeren Steigerung zu rechnen. Der Verband der Automobilindustrie (VDA) erwartet einen Zuwachs von gut 3 Prozent.9) Von Januar bis Oktober blieb der Anteil der Pkw-Neuzulassungen, die dem privaten Verbrauch zuzuordnen sind, mit 35,2 Prozent auf niedrigem Niveau.10) Das heißt, der Anteil der Fahrzeuge, die zu den Investitionen zählen, war mit 64,8 Prozent weiter sehr hoch. Bei den Nutzfahrzeugen gab es im gleichen Zeitraum einen Zuwachs von 8 Prozent; im Oktober kam es zu einem kräftigen Rückgang von 15 Prozent. Leasing ist auch 2016 die eindeutig bedeutendste Beschaffungsform bei Fahrzeuginvestitionen.

Drei Viertel des Neugeschäfts der Leasing-Gesellschaften entfallen aktuell auf Straßenfahrzeuge, daher ist die Branche in hohem Maße von der Entwicklung in diesem Marktsegment abhängig. Die Leasing-Gesellschaften offerieren schon seit Jahren laufend neue Angebotsvarianten, um die Wettbewerbsfähigkeit ihres Produkts zu steigern. Im Mittelpunkt dieser Aktionen standen zuletzt neben günstigen Leasing-Raten auch zusätzliche Dienstleistungspakete für Einzelfahrzeuge, die früher eher aus dem Flottengeschäft bekannt waren. Bei diesem "Bundling" werden beispielsweise attraktive Versicherungspakete, Garantieverlängerungen, Assistanceleistungen und Inspektionschecks offeriert. Bei den Kunden kommen diese Komplettpakete demnach gut an, auch bei solchen, bei denen der Finanzierungsaspekt nicht im Vordergrund steht. In Zeiten mit extrem niedrigen Finanzierungskosten, geringen Problemen bei der Beschaffung von Krediten und zugleich recht komfortabler Eigenkapitalausstattung vieler Unternehmen erleichtern derartige Leistungen den Wettbewerb mit konkurrierenden Angeboten.

Auch die Produktionsmaschinen, zweitgrößtes Leasing-Segment, steigerten sich 2016 mit rund 6 Prozent. Nach der EU-einheitlichen Gütersystematik zählt hierzu eine sehr breite Palette von Geräten. Das Spektrum reicht von Werkzeugmaschinen über Pressen, Webmaschinen, Waschanlagen, Wiege- und Messmaschinen bis zu Gabelstaplern und Baugeräten. Der Anteil am Neugeschäft der Leasing-Gesellschaften umfasst 10 Prozent.

Investitionsbedarf bei Telekommunikation

Die "Sonstigen Ausrüstungsgüter" einschließlich Nachrichten-, Medizin- und Signaltechnik sowie immaterieller Wirtschaftsgüter wurden 2016 als Leasing-Güter etwas stärker nachgefragt als im Vorjahr. Sie hatten ein Plus von 5 Prozent zu verzeichnen; damit liegt ihr Anteil an den gesamten Leasing-Investitionen bei rund 5 Prozent. Das bedeutet erneut Platz vier. In dieser Gruppe gibt es neben hochpreisigen immateriellen Assets ein extrem heterogenes Bündel von Leasing-Gütern, die auch recht unterschiedliche Entwicklungen aufweisen.

Auf dem Gebiet der Telekommunikation besteht beispielsweise nach wie vor ein erheblicher Investitionsbedarf, der sich nicht nur auf relativ niedrigpreisige Endgeräte, sondern auch auf teure Vermittlungstechnik, Sendeanlagen und Satelliten erstreckt. Diese Technologien erfordern einen enormen Kapitalbedarf, der auch mittels Leasing gedeckt werden kann. Mit dem wachsenden Bedarf an neuen Fernsehdiensten, Handy-TV und vor allem schnellen und breitbandigen Internetverbindungen zwischen den Kontinenten investieren die Satellitenbetreiber massiv in neue Kapazitäten. Mit dem Angebot neuer Mobilfunkdienste steigt zugleich der Bedarf an Übertragungseinrichtungen enorm. Zahlreiche Funkstationen befinden sich bereits im Eigentum von Leasing-Gesellschaften und anderen Vermietern. Wegen der Überlastung der Mobilfunkinfrastruktur müssen die Anbieter in großem Rahmen in ihre Netze investieren und eine Vielzahl zusätzlicher Antennen installieren.

Nicht zuletzt zählen Produkte der Medizintechnik zur Rubrik der "Sonstigen Ausrüstungsgüter". Der weltweit wachsende Markt für Medizintechnik, der bis 2020 jährlich um etwa 5 Prozent wachsen soll,11) umfasst sowohl Massenprodukte als auch Hightech-Artikel, die fast alle auf dem Wege des Leasings vertrieben werden können. Sogar für aufwendige Spitzentechnologien wie Protonenquellen wurden Leasing-Konzepte entwickelt. Die deutschen Medizintechnikanbieter rangieren in der international führenden Topliga weit oben und erweitern ständig ihre Systemkompetenzen um Dienstleistungen, zu denen auch Finanzdienstleistungen wie das Leasing zählen. Diese Instrumente können dazu beitragen, den beträchtlichen Investitionsstau in deutschen Krankenhäusern aufzulösen.

Eine Ifo-Studie kommt zu dem Ergebnis, dass die Bundesländer, die für die Finanzierung der Krankenhausinfrastruktur zuständig sind, seit Jahren ihre Haushaltsmittel für derartige Investitionen reduzieren. Die Wirtschaftsprüfungsgesellschaft BDO und das Deutsche Krankenhausinstitut (DKI) stellten in einer Studie fest, dass fehlende Investitionsmittel zunehmend die Versorgung in den Krankenhäusern erheblich beeinträchtigen. Nur noch ein Viertel der rund 2 000 Kliniken sei in der Lage, die notwendigen Investitionen für patientenorientierte Vorsorge, Fürsorge und Heilung zu bestreiten.12)

Wachstumsspitzenreiter im Leasing waren 2016, von niedrigem Niveau kommend, Großmobilien wie Luft-, Schienen- und Wasserfahrzeuge sowie Immobilien, die jeweils um rund 80 Prozent zulegen konnten. Auf Platz fünf landeten die Handelsobjekte, Geschäfts- und Bürogebäude mit einem Anteil von rund 2 Prozent, gefolgt von kompletten Produktions- und Versorgungsanlagen sowie Produktionsgebäuden, Lagerhallen und sonstigen Bauten.

Big Tickets, wie Luft-, Wasser- und Schienenfahrzeuge belegen nach wie vor den letzten Platz. Dieses Produktsegment der Großmobilien weist schon immer eine sehr volatile Entwicklung auf. Angesichts des weltweit sehr hohen Leasing-Anteils bei Flugzeugen und des Wachstums in diesem Produktsegment mag deren geringer Anteil am deutschen Leasing-Portfolio verwundern. Dieser Markt ist jedoch stark international ausgerichtet und von sehr großen Playern geprägt, die sich auf die wettbewerbsfähigsten Standorte, nicht zuletzt unter steuerlichem Aspekt, konzentrieren. Seit einigen Jahren engagieren sich verstärkt chinesische Investoren, auch durch Zukäufe bedeutender ausländischer Unternehmen. Daneben leidet das Flugzeuggeschäft in Deutschland - ähnlich wie das Immobilien-Leasing - auch unter der Reglementierung im Gefolge der Unterstellung unter die Bankenaufsicht. Zudem waren früher vor allem bankenabhängige Leasing-Gesellschaften engagiert, die seit Jahren bei mobilen wie immobilen Big Tickets sehr zurückhaltend agieren.

Die einzige Produktgruppe mit einem klaren Minus bei den Leasing-Investitionen waren EDV-Anlagen und Büromaschinen (rund minus 8 Prozent). Der Computer- und Kommunikationsbereich hat zwar dem auslaufenden Kondratieff-Zyklus seinen Namen gegeben, zählte indes in den vergangenen Jahren nicht mehr zu den Wachstumstreibern. Dennoch ist er immer einer der innovativsten in der Wirtschaft. Jeder, der sich mit ihm beschäftigt, muss sich dem rasanten Entwicklungstempo und der teils enormen Markt- und Preisvolatilität anpassen, das gilt ebenso für die Leasing-Gesellschaften. Die Büromaschinen und Datenverarbeitungsanlagen, die bis 1984 im Leasing-Geschäft dominiert hatten, verloren in den Folgejahren - mit dem Siegeszug des PCs - kontinuierlich Anteile an den gesamten Leasing-Investitionen. Dieser Trend konnte ab 1997 gestoppt werden. Seit dem Jahr 2002 - nach Jahrtausendwende und Euro-Umstellung - musste das EDV-Leasing bei nominaler Betrachtung größtenteils wieder Rückgänge hinnehmen.

Der Anteil des IT-Bereichs am gesamten Leasing- Volumen ging damit von 7 auf 6 Prozent zurück. Das reichte gleichwohl wieder für den dritten Platz bei den neu verleasten Gütern. Im Zuge der technischen und organisatorischen Anforderungen, die im Zusammenhang mit der weiteren Digitalisierung der Wertschöpfungskette ("Industrie 4.0") stehen, sollte der Investitionsbedarf bei IKT-Produkten künftig erheblich zunehmen.

Ausbau der IT-Investitionen notwendig

Die Entwicklung der Produktgruppe Informationstechnologie (IT), EDV-Anlagen und Büroequipment einschließlich der Software verläuft seit vielen Jahren unterdurchschnittlich, teilweise ist sie sogar rückläufig. Auch, wenn im Internet viele IT-Leistungen gratis angeboten werden und die Preise lange Zeit zurückgingen, wird das Wachstum bei nominaler Betrachtung zwar unterzeichnet, allerdings prägen diese Produkte als Leittechnologie wie keine anderen das aktuelle Zeitalter. Sie sind ubiquitär, kein Wirtschaftsbereich kommt heute ohne sie aus, und die fortschreitende Digitalisierung wird deren Verbreitung noch weiter vorantreiben.

Ständige Innovationen bei Hard- und Software bedeuten auch eine relativ rasche technische Obsoleszenz, was eigentlich zu einer dynamischen Investitionstätigkeit und zu einem hohen Anteil an den gesamten Ausrüstungsinvestitionen führen müsste. Doch weit gefehlt. Die Investitionsausgaben für Maschinen und Fahrzeuge sind im Durchschnitt der vergangenen Jahre etwa doppelt so hoch ausgefallen wie die für IT-Produkte. Es scheint bei öffentlichen und privaten Investoren eine Scheu vor ausreichenden und vor allem größeren IT-Neuinvestitionen zu geben, die sich nicht nur aus Kostenüberlegungen speist. Wie jüngste Berechnungen zeigen, sind die Überschreitungen der geplanten Kosten und Termine bei IT-Projekten oft um ein Mehrfaches höher als bei den hinlänglich bekannten staatlichen Großprojekten.13)

Bei seinem Amtsantritt hat der neue Vorstandschef einer deutschen Großbank die IT als eines der größten Probleme der Bank bezeichnet: "Wir haben lausige, schrecklich ineffiziente Systeme."14) Auch andere Häuser scheinen diese Probleme zu kennen, wie die Boston Consulting Group feststellte: "Die IT vieler Banken ist stark veraltet. Viele der Programme sind so alt, dass die Mitarbeiter, die sie warten könnten, in Rente sind. Fest steht, dass die Banken nun viele Milliarden in ihre EDV investieren müssen." 15)

Deutschlands Mittelstand droht nach einer Studie der KfW-Bankengruppe den Anschluss bei der Digitalisierung zu verlieren: Die mittelständische Wirtschaft schöpft das Potenzial der Digitalisierung bei weitem noch nicht aus.16) Bei weiter fortschreitender Digitalisierung werden Unternehmen, die keine moderne und leistungsfähige EDV haben, wohl kaum wettbewerbsfähig bleiben können. Insbesondere im Zuge der technischen und organisatorischen Anforderungen, die im Zusammenhang mit der Einführung von "Industrie 4.0" stehen, dürfte der Investitionsbedarf bei IKT-Produkten erheblich zunehmen. Eine 2015 veröffentlichte Untersuchung stellte hierzu fest: Fast drei Viertel der deutschen Unternehmen (72 Prozent) fühlen sich sehr gut auf die digitale Transformation vorbereitet. Wenn es allerdings um den notwendigen Um- und Ausbau der IT-Infrastruktur geht, zeigt sich, dass es noch umfangreicher Investitionen in neue Systeme und Infrastrukturen bedarf. Noch immer fließen mehr als zwei Drittel der IT-Investitionen in den Betrieb der bestehenden IT-Infrastruktur und Anwendungslandschaft. Lediglich 33 Prozent wenden die Unternehmen dafür auf, neue, dynamische Infrastrukturen aufzubauen - sogenannte Next-Generation-Infrastructures -, die auf die speziellen Anforderungen der digitalen Transformation im Hinblick auf Flexibilität, Agilität und Skalierbarkeit ausgerichtet sind. Ohne erhebliche Investitionen wird es indes nicht gehen: Die meisten Unternehmen erachten eine Aufstockung ihres IT-Budgets als notwendig. Vier von fünf Befragten (82 Prozent) fordern eine Erhöhung des Budgets um bis zu 30 Prozent. Bei der Auswahl neuer Technologien sind sich die Unternehmen bewusst, dass nur der Einsatz einer breit gefächerten Applikationsbasis langfristig Erfolg versprechend ist.17)

Immer mehr Unternehmen entscheiden sich für externe Dienstleister, um ihre IT auf dem neuesten Stand und die Kosten im Griff zu halten. Wie eine aktuelle Umfrage zeigt, misst eine Mehrheit der Entscheider in den befragten Unternehmen dem Outsourcing, dem Public Cloud Computing sowie den Managed Cloud Services eine hohe oder sehr hohe Bedeutung für die Zukunft bei. Die Verschiebung zu externen Cloud-Strukturen schlägt sich auch in den Investitionsplänen nieder: Laut Umfrage wird der Anteil am IT-Budget, den der Betrieb eines Rechenzentrums einnimmt, deutlich sinken. 18)

Es gibt jedoch inzwischen Indizien, die für eine Stärkung der IT-Investitionen sprechen. Einerseits hat sich in dem Segment ein erheblicher Nachholbedarf angestaut, ganz zu schweigen von den nötigen Investitionen in die Datensicherheit. Andererseits wird das 40 Jahre alte "Moore's Law", wonach sich die Anzahl der Transistoren beziehungsweise integrierten Schaltkreise auf einem Computerchip alle zwei Jahre verdoppelt, nach Expertenmeinung seine Gültigkeit verlieren, weil inzwischen die Grenzen der Physik in diesem Sektor erreicht seien.19) Das exponentielle Wachstum der Leistung der Computerchips führte dazu, dass die Preise für eine bestimmte Leistungseinheit und damit auch für die verkauften Endgeräte stetig zurückgingen.

Diese Entwicklung scheint sich nun stark abzuschwächen. Jüngste Ergebnisse der amtlichen Statistik lassen erkennen, dass die nominale und die reale Entwicklung bei IT-Investitionen nur noch geringfügig divergieren und zwar sowohl bei Hard- als auch bei Software. In den vergangenen Jahren verzeichneten diese Produkte nominal wie real ordentliche Wachstumsraten. Die Preise weisen schon seit 2009 eher einen Seitwärtstrend auf.

Falls im Zuge der weiteren Digitalisierung der Wirtschaft die Nachfrage nach IT-Produkten und insbesondere Softwarelösungen stark zunimmt, könnte es schnell zu Personalengpässen bei den einschlägigen Anbietern kommen, was letztlich auch zu Preiserhöhungen führen würde. Nachdem sich das Gewicht bei den IT-Investitionen immer mehr von der Hardware zur personalintensiven Software verschiebt, ist dafür eher mit steigenden Preisen zu rechnen.

Wenn die IT-Investitionen deutlich zunehmen, eröffnen sich auch für die Leasing-Gesellschaften Marktchancen, denn mit dem Computer-Leasing begann die Erfolgsgeschichte der Branche in Deutschland vor mehr als 50 Jahren. Bis 1984 dominierte diese Produktgruppe das Neugeschäft der Leasing-Branche deutlich, danach setzten sich die Straßenfahrzeuge an die Spitze.

Mehr Leasing-Nutzung in allen Sektoren

Der Dienstleistungssektor ist der größte Bereich in der deutschen Wirtschaft und der Gewinner im Strukturwandel. Seit dem Jahr 1996 ist er auch unangefochten die Nummer eins im Leasing (siehe Abbildung 2). Die Leasing-Gesellschaften erhöhten 2016 ihre Investitionen um 9 Prozent und platzierten mit rund 36 Prozent über ein Drittel ihres Neugeschäfts in diesem äußerst facettenreichen Wirtschaftssegment.

Dieser Sektor wird in Deutschland hinsichtlich seiner Bedeutung noch häufig unterschätzt, was auch daran liegt, dass es sich dabei um ein sehr heterogenes Konglomerat von Gewerbezweigen handelt. Es erstreckt sich vom Hotel- und Gaststättengewerbe über Banken, Versicherungen, Rundfunkanstalten, Filmgesellschaften, Internetprovider, Autovermieter, EDV- und Multimedia-Dienstleister, Unternehmensberater, Verlage, Werbeagenturen, Callcenter, Bewachungs- und Reinigungsunternehmen bis hin zu mittelständischen Selbstständigen wie Ärzten, Rechtsanwälten, Architekten, Ingenieurbüros, Steuerberatern, Maklern und privaten Stellenvermittlern. In diesen Berufsgruppen stellen die besonders für Leasing geeigneten Fahrzeuge und Büromaschinen einschließlich EDV-Anlagen den größten Teil des Investitionsbedarfs dar, weshalb sie schon immer eine interessante Zielgruppe für die Leasing-Gesellschaften waren. Besonders bei den unternehmensnahen Dienstleistern entstehen nach wie vor neue Arbeitsplätze, die mit Investitionsgütern von hoher Leasing-Affinität ausgestattet werden.

Das verarbeitende Gewerbe war seit Gründung der ersten Leasing-Gesellschaften deren wichtigster Kunde und konnte diese Position 30 Jahre lang halten. Danach ging sein Anteil an den gesamten Leasing-Investitionen ziemlich stetig zurück; seit 2005 erhöhte er sich tendenziell wieder. Die neuen Leasing-Engagements wurden 2016 mit etwa 8 Prozent deutlich angehoben, weshalb sich sein Anteil auf rund 20 Prozent erhöhte. Dies bedeutet weiterhin unangefochten Rang zwei. Das Privat-Leasing - bei steigenden Pkw-Zulassungen - hatte ein deutliches Plus von 11 Prozent zu verzeichnen. Sein Anteil am gesamten Leasing-Neugeschäft stieg damit auf 11 Prozent; das reichte, um den dritten Rang zu halten, dicht gefolgt vom Handel (plus 7 Prozent) und dem Sektor Verkehr- und Nachrichtenübermittlung. Dieser erhöhte seine Leasing-Investitionen 2016 um 10 Prozent, was Rang fünf bedeutete.

Das Baugewerbe weist seit vielen Jahren ein zumindest durchschnittliches Wachstum seiner Leasing-Engagements auf. Dieser Aufwärtstrend setzte sich auch 2016 mit einem Plus von 10 Prozent fort, wodurch der Leasing-Anteil auf 7 Prozent anstieg. Dagegen fallen die selbst bilanzierten Investitionen seit 2000 zum Teil kräftig zurück und haben heute, an der Größe des Sektors gemessen, noch immer ein relativ niedriges Niveau. Die geräteintensive Bauwirtschaft investiert angesichts einer teils sehr volatilen Auftragslage seit geraumer Zeit eher vorsichtig und bedient sich intensiv des Angebots aller Arten von Vermietungsdienstleistern. Sie hat inzwischen die mit Abstand höchste Leasing-Quote aller Sektoren und setzt noch stärker das Renting, also die kurzfristige Anmietung, ein.20)

Der primäre Sektor der Wirtschaft, also die Energie- und Wasserversorgung, der Bergbau sowie die Land- und Forstwirtschaft, erreichte einen Anteil von rund 3 Prozent. Das reichte immerhin, um den vorletzten Platz zu halten. Dieses relativ niedrige Niveau geht einerseits auf die Zurückhaltung der Energiewirtschaft bei neuen Projekten, andererseits auf die bisher teils weniger für Leasing geeigneten Investitionsgüter der Landwirtschaft zurück. Nach Einschätzung von Fachleuten vollzieht sich allerdings gerade die vierte industrielle Revolution. Nicht nur die Informationstechnologie gewinnt seit Jahren deutlich an Bedeutung, sondern die Mechanisierung nimmt ebenso unaufhörlich zu. Auch wegen des Fachkräftemangels wird zunehmend Arbeit durch Kapital ersetzt. Bis zu 300 000 Euro kosten heute die leistungsfähigsten Großtraktoren, die reichlich mit Elektronik ausgestattet sind. Um ähnliche Dimensionen geht es bei modernen Erntemaschinen.21)

Kundengruppe Kommunen

Die öffentliche Hand ist selbst einer der größten Investoren in Deutschland und beeinflusst so, über die Wahl ihrer Finanzierungsmittel beziehungsweise die Art der Durchführung von Investitionen, ebenfalls die Höhe der gesamtwirtschaftlichen Leasing-Quote. Aus verschiedenen, teilweise nichtökonomischen Gründen, nutzte der Staat in Deutschland von allen Wirtschaftsbereichen am wenigsten Leasing.

Im Jahr 2016 stiegen die Leasing-Investitionen um rund 5 Prozent, dennoch stagniert der Leasing-Anteil bei 3 Prozent. Damit bleibt er Schlusslicht der Leasing-Kunden. Auslöser für die Volatilität der staatlichen Leasing-Engagements sind vor allem sehr große Immobilienprojekte, die diskontinuierlich anfallen, bei Mobilien verläuft die Entwicklung gleichmäßiger. Wenn man nicht nur den Staat im engeren Sinne, also die Gebietskörperschaften und die Sozialversicherung mit berücksichtigt, sondern auch die Eigengesellschaften der öffentlichen Hand mit eigener Rechtspersönlichkeit, verdoppelt sich der Leasing-Anteil nahezu. Derartige Kapitalgesellschaften, insbesondere im Personennahverkehr, in der Energieerzeugung und Abwasserentsorgung werden statistisch nicht dem Staat, sondern den zuständigen fachlichen Wirtschaftsbereichen zugeordnet. Das gilt entsprechend für geleaste Straßenbahnen, Kraftwerke oder Klär an lagen.

Diese rechtlich selbstständigen Unternehmen der Gebietskörperschaften haben einen wesentlichen Anteil an den Leasing-Investitionen im Verkehrs- und Entsorgungssektor sowie für Kliniken. Eine weitere Form staatsnaher Einrichtungen sind die Organisationen ohne Erwerbszweck, wie etwa Forschungsinstitute oder karitative Einrichtungen, die in den vergangenen Jahren ebenfalls häufiger Leasing nutzten. Die Gebietskörperschaften, allen voran die Kommunen bleiben in Zukunft eine höchst interessante Zielgruppe für die Leasing-Gesellschaften. Das Deutsche Institut für Urbanistik (Difu) ermittelte für die Kommunen bis zum Jahr 2020 einen Investitionsbedarf von mehr als 700 Milliarden Euro. Dabei handelt es sich vor allem um Infrastrukturprojekte wie Ver- und Entsorgungseinrichtungen, Verwaltungsgebäude, Schulen, Straßen und Kindertagesstätten. Das Difu empfiehlt dafür den Einsatz intelligenter Finanzierungsinstrumente und Public Private Partnership (PPP), um größere Investitionsspielräume zu erhalten.22)

Schwächeres Wachstum 2017 zu erwarten

Für 2017 rechnet die Gemeinschaftsdiagnose erneut mit einem nominalen Anstieg der Wirtschaftsleistung in Deutschland - und zwar von 2,9 Prozent (real: 1,4 Prozent), also mit einem etwas geringeren Plus als im Vorjahr. Für die Ausrüstungsinvestitionen wird eine Wachstumsabschwächung auf nominal 1,4 Prozent und real 0,6 Prozent angenommen. Bei den Investitionen in den Nichtwohnbau ist, nach dem Anstieg im Vorjahr von real 1,6 Prozent, für 2017 nur noch ein Zuwachs von real 0,7 Prozent veranschlagt, der sich nominal auf etwa 3,5 Prozent belaufen dürfte.

Da die Autokonjunktur wohl hinter der überraschend positiven Entwicklung von 2016 zurückbleiben wird, dürfte ebenfalls die Dynamik beim Neugeschäft der Leasing-Gesellschaften im Jahr 2017 nicht mehr den Schwung von 2016 aufweisen. Der BDL erklärte, dass seine Erwartungen für das Jahr 2017 deutlich gedämpft seien. Er befürchtet, dass der Wahlerfolg von Donald Trump in den amerikanischen Präsidentschaftswahlen die Investitionszurückhaltung der deutschen Unternehmen noch verstärken wird.23) Der Leasing-Verband rechnet auf der Basis der aktuellen Prognosen für die Ausrüstungsinvestitionen mit einem Plus im Neugeschäft von 2 bis 3 Prozent.

Die zögerliche Entwicklung der Ausrüstungsinvestitionen begründet die Gemeinschaftsdiagnose wie folgt: "Vor dem Hintergrund der etwas kräftigeren Weltwirtschaft und der weiterhin robusten Binnenkonjunktur dürften zudem die Kapazitäten im verarbeitenden Gewerbe und im Dienstleistungsbereich im Jahr 2017 leicht überdurchschnittlich ausgelastet bleiben." Neben Ersatzinvestitionen sollten daher Erweiterungsinvestitionen zunehmend an Bedeutung gewinnen. Zudem stützten die günstigen Finanzierungsbedingungen die Investitionstätigkeit. Weiter heißt es: "Gemessen daran und an der robusten gesamtwirtschaftlichen Entwicklung bleibt die Sachkapitalbildung aber eher verhalten. Die expansive Geldpolitik dürfte nicht in dem Maße auf die Unternehmensinvestitionen durchschlagen, wie dies aus der Erfahrung früherer Konjunkturzyklen zu erwarten wäre." Die ausgesprochen niedrigen langfristigen Zinsen deuteten zudem darauf hin, dass die "Wachstumsperspektiven und damit die künftige Rendite von Sachinvestitionen niedrig eingeschätzt werden, zumal sich das Produktivitätswachstum in den vergangenen Jahren trendmäßig abgeschwächt hat".24)

Die Stimmung in der deutschen Wirtschaft ist weiterhin gut. Der Ifo-Geschäftsklimaindex blieb im November unverändert bei 110,4 Punkten (saisonbereinigt korrigiert). Die Unternehmer waren erneut zufriedener mit ihrer aktuellen Geschäftslage, jedoch mit Blick auf die kommenden Monate etwas weniger optimistisch. Der Aufschwung in Deutschland bleibt intakt. Die deutsche Wirtschaft scheint von der US-Wahl vorerst unbeeindruckt.25) Allerdings erwartet die deutsche Industrie einen langsameren Exportanstieg. Die Ifo-Exporterwartungen sanken von 13,9 Saldenpunkten im Oktober auf 6,9 Saldenpunkte im November. Bei den deutschen Exporteuren scheint das Wahlergebnis in den USA Verunsicherung hervorgerufen zu haben.26) Insgesamt ist für das Jahr 2017 - nach derzeitigem Prognosestand - mit nochmals steigenden Ausgaben für die Ausrüstungsgüter und für die Leasing-Engagements zu rechnen, allerdings bei merklich nachlassendem Wachstumstempo.

1) Projektgruppe Gemeinschaftsdiagnose (2016) "Deutsche Wirtschaft gut ausgelastet - Wirtschaftspolitik neu ausrichten", Ifo-Schnelldienst 69 (19), S. 3-60.

2) Sachverständigenrat (2015) "Zukunftsfähigkeit in den Mittelpunkt", Jahresgutachten 2015/16, 11. November.

3) Statistisches Bundesamt (2016) "43,7 Millionen Erwerbstätige im 3. Quartal 2016", Pressemitteilung Nr. 407, 17. November.

4) Buhr, D. (2015) "Weit mehr als Technik: Industrie 4.0", Ifo-Schnelldienst 68 (10), S. 10-11.

5) Bertscheck, I. (2016), "Digitalisierung braucht Weiterbildung", online unter www.zew.de, Pressemitteilung vom 10. November.

6) Städtler, A. (2016) "Vermietung beweglicher Sachen", VR Branchen special Nr. 64 vom Dezember.

7) Rußig, V. (2016), "Bauträger", VR Branchen special Nr. 100 vom Dezember.

8) o. V. (2015) "Warnung vor Schattenbanken", Süddeutsche Zeitung vom 30. Oktober, S. 21.

9) Menzel, S. (2016) "Starker September verspricht goldenen Oktober", online unter: www. handelsblatt.com, 5. Oktober.

10) Kraftfahrt-Bundesamt (2016), "Fahrzeugzulassungen im Oktober 2016", Pressemitteilung Nr. 29/2016.

11) Telgheder, M. (2015) "Spardruck trifft Medizintechniksparte", online unter: www.handelsblatt.com, 10. November.

12) o. V. (2015), "Studie: Gravierender Investitionsstau in Krankenhäusern", online unter: www.sueddeutsche.de, 10. November.

13) Walk, K. und Müller, C. (2016) "Der Bischof und andere Sünden", Handelsblatt vom 16. September, S. 32 f.

14) Maisch, M. und Osman, Y. (2016) "Chaostage bei der Deutschen Bank", Handelsblatt vom 6. Juni, S. 29.

15) Schreiber, M. (2016) "Die nächste Panne kommt bestimmt", Süddeutsche Zeitung vom 20. Juli, S. 20.

16) o. V. (2016) "Mittelstand wenig digital", Süddeutsche Zeitung vom 19. August, S. 17.

17) o. V. (2015) "Zwei Drittel der IT-Budgets fließen in die bestehende Infrastruktur", online unter: www.computerwoche.de, 10. November.

18) Reisberger, P. (2016) "Anwender investieren weniger ins eigene Rechenzentrum", online unter: www.computerwoche.de, 8. November.

19) Dörner, S. (2016) "Das fundamentale Computergesetz gilt nicht mehr", online unter: www.welt_N24.de, 16. Februar.

20) Städtler, A. (2016) "Vermietung beweglicher Sachen", VR Branchen special Nr. 64 vom Dezember.

21) Dostert, E. (2013) "Feldversuche", Süddeutsche Zeitung vom 12. November, S. 18.

22) Wenke-Thiem, S. (2008) "Bis 2020 sind kommunale Investitionen von mehr als 704 Milliarden Euro notwendig", RKW Informationen Bau-Rationalisierung 37 (2), S. 9.

23) o. V. (2016), "Leasingunternehmen verzeichnen Rekordjahr", Handelsblatt vom 25. November.

24) Projektgruppe Gemeinschaftsdiagnose (2016) "Deutsche Wirtschaft gut ausgelastet - Wirtschaftspolitik neu ausrichten", Ifo-Schnelldienst 69 (19), S. 3-60.

25) Fuest, C. (2016) "ifo Geschäftsklimaindex nach Trump-Wahl unverändert - Ergebnisse des Ifo-Konjunkturtests im November 2016", online unter: www.cesifo-group.de, 24. November.

26) Fuest, C. (2016) "Nach Trump-Wahl: Deutlicher Dämpfer für die Exporterwartungen der deutschen Industrie - Ifo-Exporterwartungen - Ergebnisse des Ifo-Konjunkturtests im November 2016" online unter: www.cesifogroup.de, 25. November.

Arno Städtler, München, arbeitet seit 1973 als wissenschaftlicher Mitarbeiter am Ifo-Institut für Wirtschaftsforschung mit dem Schwerpunkt Investitions- und Branchenforschung. Er ist Autor des jährlichen Reports "Leasing in Deutschland".E-Mail: staedtler[at]ifo[dot]de