Die Substanzwertrechnung wurde von der Leasing-Praxis entwickelt, um den Aussagegehalt des Jahresabschlusses zu erhöhen.2) Der handelsrechtliche Jahresüberschuss ist für die Beurteilung des Periodenerfolgs einer Leasing-Gesellschaft häufig wenig aussagekräftig. So werden Anlaufkosten sofort aufwandswirksam verbucht, obwohl es sich ökonomisch gesehen um Investitionsauszahlungen handelt, denen spätere Einzahlungen in Form von Leasing-Raten gegenüberstehen. Hinzu kommt: Die Summe aus Abschreibungen und Zinsen verlaufen degressiv, die vereinnahmten Leasing-Raten fallen dagegen in der Regel gleichmäßig über die Zeit verteilt an.

Dies kann insbesondere bei einer degressiven Abschreibung in den ersten Jahren der Vertragslaufzeit zu einem Jahresfehlbetrag führen, obwohl der Vertragsbestand Ertrag bringt. Den Anfangsverlusten stehen nämlich entsprechend höhere Gewinne in späteren Perioden gegenüber, wodurch der Totalgewinn über die gesamte Vertragslaufzeit korrekt erfasst wird. Das Ziel einer Periodenerfolgsrechnung liegt darin, diesen Totalerfolg ökonomisch sinnvoll einzelnen Perioden zuzurechnen. Bezogen auf einen Leasing-Vertrag mit konstanten Leasing-Raten würde man dementsprechend erwarten, dass in jeder Periode ein positiver Überschuss ausgewiesen wird, sofern der Leasing-Vertrag insgesamt Erfolg verspricht. Genau diese Korrektur leistet die Substanzwertrechnung.

Risikotragfähigkeit

Seitdem Leasing-Gesellschaften einer eingeschränkten Bankenaufsicht unterliegen und unter anderem die Mindestanforderungen für das Risikomanagement (MaRisk) zu beachten haben, kommt der Substanzwertrechnung noch eine ganz andere Aufgabe zu. Im Rahmen der Risikotragfähigkeitsrechnung müssen Leasing-Gesellschaften nachweisen, dass sie die wesentlichen Risiken durch das Risikodeckungspotenzial laufend abdecken. Für diesen Nachweis belassen die MaRisk den Instituten grundsätzlich Methodenfreiheit, die allerdings dort ihre Grenzen findet, wo die Verfahren in Willkür und Inkonsistenz abgleiten.

So verlangen die MaRisk, alle wesentlichen Risiken zu erfassen und die Risikotragfähigkeit unter dem Gebot einer vorsichtigen Betrachtung zu ermitteln. Als potenzielle Risiken müssen sowohl erwartete wie auch unerwartete Verluste Berücksichtigung finden, das Risikodeckungspotenzial ist demnach konservativ zu ermitteln. Das der Risikotragfähigkeit innewohnende Vorsichtsprinzip leitet sich aus den Zielsetzungen der Bankenaufsicht ab. Ein Hauptziel besteht im Schutz der Gläubiger vor Vermögensverlusten, was im Insolvenzfall durch genügend Haftungsmasse gewährleistet ist, mit der die Ansprüche der Gläubiger erfüllt werden können. Diese Zielsetzung reicht aber nicht aus, wie die Finanzmarktkrise gezeigt hat. Insbesondere bei großen Instituten kann eine Insolvenz das gesamte Finanzsystem destabilisieren. Hier muss die Zielsetzung darin bestehen, den Eintritt der Insolvenz zu verhindern. Dementsprechend fordern die MaRisk, dass die zur Messung der Risikotragfähigkeit eingesetzten Methoden nicht nur im Insolvenzfall (gone concern) den Schutz der Gläubiger gewährleisten, sondern auch die Fortführung des Instituts sicherstellen (going concern). Dies geht über den Gläubigerschutz hinaus, letztlich sollen hier neben den Eigentümern alle anderen Stakeholder, die von der Insolvenz einer Bank und sich einer daraus entwickelnden Finanzkrise betroffen wären, geschützt werden.3)

Es soll an dieser Stelle keine nähere Betrachtung erfolgen, ob das für große, systemrelevante Banken durchaus sinnvolle Aufsichtsziel der Insolvenzvermeidung auf alle Banken und auf andere Finanzdienstleister ausgedehnt werden soll. Aus ordnungspolitischer Sicht erscheint es zumindest bedenklich, die Insolvenz für eine gesamte Branche ausschließen zu wollen. Ungeachtet dieser Bedenken fordern die MaRisk die Sicherstellung der Risikotragfähigkeit sowohl für den Fall der Fortführung (going concern) als auch für den Liquidationsfall (gone concern).

Grundsatz der Konsistenz

Die Unterscheidung in Fortführungs- und Liquidationsfall hat Konsequenzen für die konsistente Messung der Risiken und des Risikodeckungspotenzials. So soll der Schutz der Gläubigeransprüche im Liquidationsfall auch bei Eintritt extrem seltener Ereignisse gewährleistet sein. Folglich muss zum Beispiel bei Verwendung des Value-at-Risk als Risikomaß das Konfidenzniveau entsprechend hoch angesetzt werden. Das Risikodeckungspotenzial wiederum soll das im Liquidationsfall zur Befriedigung der Gläubigeransprüche verfügbare Vermögen abbilden. Dieses leitet sich aus dem Barwert der künftigen Zahlungseingänge ab. Im Fortführungsfall dagegen geht es darum, dass auch nach dem Eintritt unerwarteter Verluste genügend Risikodeckungspotenzial vorhanden ist, um die Fortführung der Geschäftstätigkeit zu ermöglichen. Dies wirft die Frage auf, wie hoch das für die Sicherstellung der Fortführung notwendige Risikodeckungspotenzial festgelegt werden soll. Bei Banken entspricht dies regelmäßig der regulatorischen Kapitalanforderung der Säule I, deren Einhaltung für die Fortführung der Bankgeschäfte notwendig ist. Da diese Anforderungen für Leasing-Gesellschaften jedoch nicht gelten, fehlt es an einem Konzept, wie diese Risikodeckungsmasse bestimmt werden kann.4)

Der Grundsatz der Konsistenz bezieht sich darauf, dass das Risikodeckungspotenzial für den Fortführungs- und den Liquidationsansatz unterschiedlich bemessen wird. Da es im Liquidationsfall um den Wert des Vermögens geht, der zur Befriedigung der Gläubigeransprüche zur Verfügung steht, muss das Risikodeckungspotenzial wertorientiert abgeleitet werden. Für den Going-Concern-Ansatz dagegen verlangt die Bankenaufsicht eine bilanzorientierte Bemessung des Risikodeckungspotenzials, da auch die Säule-I-Kapitalanforderungen aus Bilanzgrößen hergeleitet werden.5) Dieses Argument trifft allerdings nicht auf Leasing-Gesellschaften zu, welche die Säule-I-Kapitalanforderungen nicht zu beachten haben. Ob auf Leasing-Gesellschaften ebenfalls zutrifft, dass nur eine bilanzorientierte Herleitung des Risikodeckungspotenzials mit dem Fortführungsansatz kompatibel ist, lässt sich nur dann klären, wenn ein Konzept vorliegt, wie das zur Fortführung notwendige Kapital bestimmt werden kann. Die Grenzen zwischen einem bilanz- und einem wertorientierten Ansatz fließen (siehe Tabelle 1). Durch Korrektur der Buchwerte um stille Lasten und stille Reserven kommt man zu den benötigten Marktwerten für den Liquidationsansatz. Die Möglichkeit, Buchwerte durch geeignete Korrekturen in Marktwerte überzuleiten, erweist sich für eine konsistente Risikosteuerung als hilfreich, da bei zwei voneinander getrennten Systemen die Gefahr einander widersprechender Steuerungsimpulse bestünde.

Kapitalermittlung

Die Substanzwertrechnung leistet die Überleitung vom bilanz- zum wertorientierten Ansatz. Zur Betrachtung dient hier ein einfaches Leasing-Beispiel, wie in Tabelle 2 auf Seite 59 dargestellt.

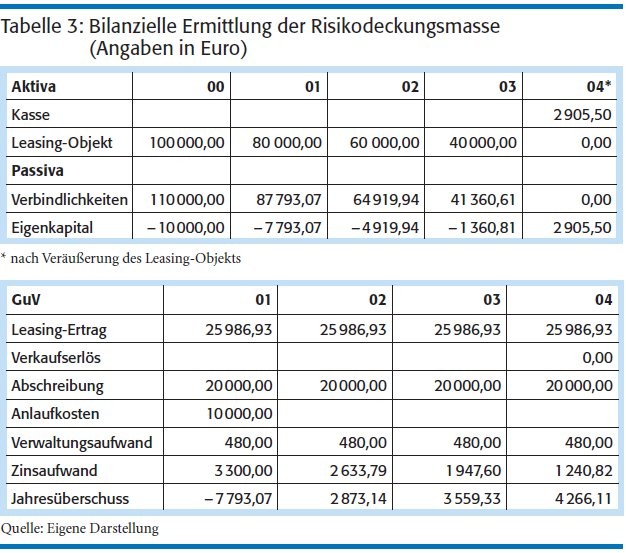

Angenommen es handelt sich um einen erlasskonformen Leasing-Vertrag, bei dem der Leasing-Geber das Objekt aktiviert: Der Überschuss der Leasing-Raten über die Verwaltungskosten und Zinsen wird vollends zur Tilgung des Refinanzierungskredits verwendet. Dies führt zu einer Bilanz und Gewinn- und Verlustrechnung (GuV), wie in Tabelle 3 dargestellt:

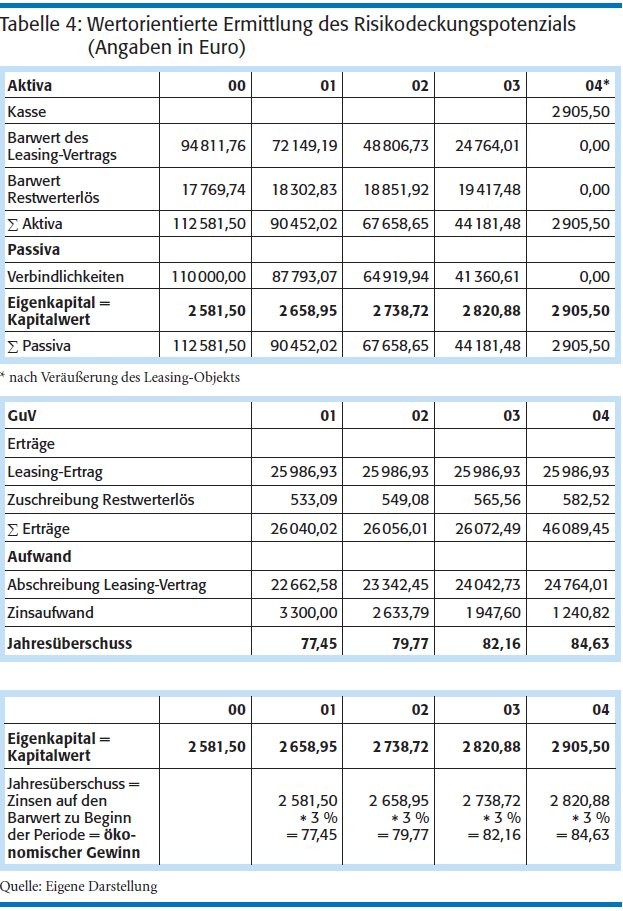

Durch die Anlaufkosten, die nach HGB-Rechnungslegung nicht aktiviert werden dürfen, entsteht zunächst ein Verlust; in den folgenden Jahren wird stets ein positiver Jahresüberschuss erzielt. Dies verdeutlicht noch einmal: Die bilanzielle Abbildung von Leasing-Verträgen weist keinen sinnvollen Periodenerfolg aus und eignet sich so nicht als Basis für eine Risikotragfähigkeitsberechnung. Da am Ende der Laufzeit ein Überschuss von 2 905,50 Euro verbleibt, erscheint das Leasing-Verhältnis zwar vorteilhaft, die bilanzielle Abbildung erweckt aber den Eindruck, als wäre zu Beginn des Vertrags die Risikotragfähigkeit nicht mehr gegeben. Diese Fehleinschätzung wird umso deutlicher, wenn man im Sinne einer wert orientierten Ermittlung der Risikotragfähigkeit eine barwertige Ermittlung des Vermögens vornimmt (siehe Tabelle 4, Seite 60). Die Aktiva setzen sich in diesem Fall aus dem Barwert der Leasing-Raten und dem Barwert des kalkulierten Restwerterlöses zusammen. Nach Beendigung des Vertrags und Veräußerung des Leasing-Objekts zum kalkulierten Restwert verbleibt wiederum ein Überschuss in Höhe von 2 905,50 Euro.

Beide Berechnungsarten - die bilanzorientierte wie auch die wertorientierte - ergeben denselben Totalerfolg, große Unterschiede bestehen aber in der Verteilung dieses Totalerfolgs auf die einzelnen Perioden. Während die bilanzorientierte Betrachtung zunächst einen massiven Verlust ausweist, dem dann später hohe Periodenerfolge gegenüberstehen, zeigt die wertorientierte Ermittlung unmittelbar bei Vertragsabschluss einen Erfolg in Höhe von 2 581,50 Euro ("day-one-gain" in der Terminologie der IFRS). Dies entspricht dem Kapitalwert des Leasing-Verhältnisses, das man in der Terminologie der bankbetrieblichen Kalkulation als Konditionsbeitragsbarwert bezeichnet.6)

Die ausgewiesenen Erträge in den späteren Perioden setzen sich aus den Leasing-Einnahmen und aus der Barwertzunahme des Restwerts zusammen. Als Aufwendung ist neben den Zinskosten auch die Abschreibung auf den Barwert der künftigen Leasing-Verträge anzusetzen. Den so ermittelten Periodenerfolg erhält man auch als Verzinsung auf den Barwert zu Beginn der Periode, er entspricht damit dem ökonomischen beziehungsweise kapitaltheoretischen Gewinn.

Den zu Beginn des Leasing-Vertrags ausgewiesenen Kapitalwert kann man als einen heute verfügbaren Überschuss interpretieren. Er kann als Überschuss heute verfügbar gemacht werden, indem entweder ein Kredit in Höhe von 112 581,50 Euro, also in Höhe des Kapitalwerts, zusätzlich zur Anfangsinvestition aufgenommen wird und der den Investitionsbetrag übersteigende Betrag ausgeschüttet wird, oder indem der Leasing-Vertrag zum Barwert veräußert wird. In diesem Sinne stellt der Kapitalwert das Risikodeckungspotenzial für den Liquidationsfall dar.

Substanzwert als Bindeglied

Die Überleitung des bilanziell ermittelten Risikodeckungspotenzials zum wertorientiert ermittelten erhält man, indem man zum bilanziell ermittelten Eigenkapital den Substanzwert hinzuaddiert. Auf diese Weise kann man beide Betrachtungsweisen mit einander verzahnen, ohne beide Rechnungssysteme parallel einsetzen zu müssen.

Bei der Substanzwertrechnung werden der Summe der künftigen Erträge in Form von Leasing-Raten und Restwerterlösen die Summe der künftigen Aufwendungen gegenüberstellt. Für die Ermittlung des Substanzwerts werden zwei Methoden vorgeschlagen, die Bruttomethode und die Nettomethode.7) Während in die Substanzwertberechnung nach der Nettomethode alle Zahlungen (Leasing-Raten, Restwerterlöse, zahlungswirksame Verwaltungsaufwendungen) barwertig eingehen, werden in der Bruttomethode alle Zahlungsgrößen zum Nominalwert angesetzt und die Zinseffekte dadurch berücksichtigt, indem die Zinsen explizit als Aufwandsgröße erfasst werden.

Die Bruttomethode steht damit der an der Rechnungslegung orientierten Ermittlung des Eigenkapitals und der Periodenerfolge näher, während die Nettomethode sich stärker an der kapitaltheoretischen Vorgehensweise orientiert. Beide Methoden führen aber bei konsistenter Anwendung zum selben Ergebnis. Dies sei anhand des Beispiels demonstriert (siehe Tabelle 5 und Tabelle 6, Seite 61).

Die Brutto- wie die Nettomethode berücksichtigt als Aufwendungen die Summe der künftigen Abschreibungen. Bei der Bruttomethode wird zusätzlich die Summe der künftigen Zinszahlungen als Aufwand angesetzt, bei der Nettomethode entfällt dieser Posten, da alle Zahlungen barwertig eingehen. Brutto- und Nettomethode führen nur dann zum selben Ergebnis, wenn bei der Bruttomethode die Zinszahlungen auf der Basis einer (fiktiven) Kreditaufnahme in Höhe des Barwertes aller künftigen Zahlungen, das heißt in Höhe der Anschaffungsauszahlungen (einschließlich Anlaufkosten) zuzüglich des Kapitalwerts, berechnet werden.8) Diese Bedingung ergibt sich aus der Interpretation des Kapitalwerts als ein heute potenziell ausschüttbarer Überschuss.

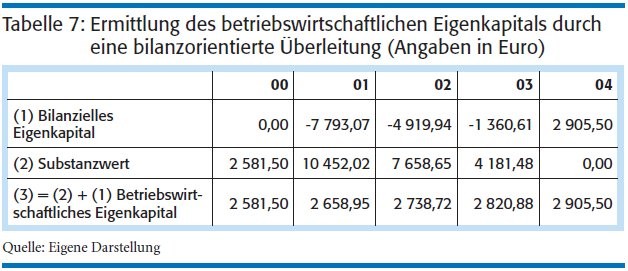

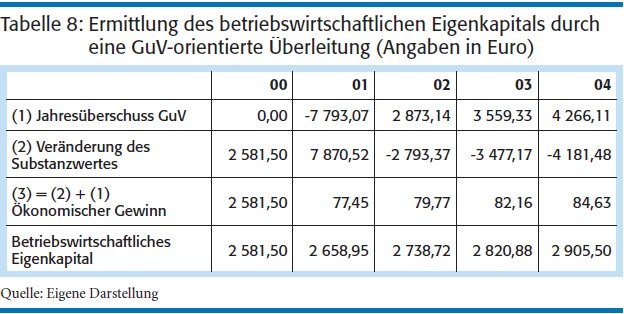

Das betriebswirtschaftliche Eigenkapital, das als Risikodeckungspotenzial im Liquidationsansatz zur Verfügung steht, erhält man, indem man die bilanzielle Betrachtung und die Substanzwertberechnung zusammenfasst (siehe Tabelle 7, Seite 62). Hierbei kommen grundsätzlich zwei Vorgehensweisen in Betracht. Zum einen lässt sich das Risikodeckungspotenzial bilanzorientiert als Summe aus bilanziellem Eigenkapital und Substanzwert ermitteln, zum anderen ist eine GuV-orientierte Überleitung möglich, indem man die Veränderung des Substanzwertes zum Jahresüberschuss als Veränderung des Eigenkapitals hinzuaddiert. Dies ergibt den ökonomischen Gewinn, der die Veränderung des Kapitalwerts angibt.

Wird der ökonomische Gewinn dem betriebswirtschaftlichen Eigenkapital am Ende der Vorperiode hinzuaddiert, ergibt dies das betriebswirtschaftliche Eigenkapital der laufenden Periode. Die bilanzorientierte wie auch die GuV-orientierte Vorgehensweise führen zum selben Ergebnis (siehe Tabelle 8, Seite 62).

Risikotragfähigkeit im Fortführungsfall

Die Substanzwertrechnung dient ebenso für die Ermittlung der periodischen Risikotragfähigkeit im Rahmen einer Going-Concern-Perspektive. Hier ist zunächst festzulegen, welcher Kapitalbetrag als notwendig für die Unternehmensfortführung angesehen werden soll und damit nicht als Risikodeckungsmasse im Fortführungsfall zur Verfügung steht. Anders als bei Banken, bei denen dieser Betrag durch die Säule-I-Kapitalanforderungen vorgegeben ist, gibt es für Leasing-Gesellschaften keinen regulatorisch vorgegebenen Betrag, stattdessen sollten hier betriebswirtschaftliche Überlegungen im Vordergrund stehen.

Eine sehr konservative Vorgehensweise bestünde darin, zu verlangen, dass das betriebswirtschaftliche Eigenkapital zu Beginn des Leasing-Verhältnisses, also der Kapitalwert des Leasing-Vertrags, erhalten bleiben soll. In diesem Fall stünde nur der ökonomische Gewinn als Risikodeckungsmasse einer Periode zur Verfügung.9) Dabei erhöhen in einer Periode nicht zur Abdeckung von Verlusten oder für Ausschüttungszwecke verwendete Gewinne die Risikodeckungsmasse in späteren Perioden. Daneben kann man aber auch den gesamten Überschuss aus dem Leasing-Vertrag oder Teile davon über die Laufzeit als Risikodeckungspotenzial verteilen. Hier liegt der Gedanke zugrunde, dass die Fortführung solange sichergestellt ist, wie sich die Verluste auffangen lassen, ohne den Vertragsbestand oder Teile davon liquidieren zu müssen. Hinsichtlich der Art der Verteilung des Kapitalwerts auf die einzelnen Perioden gibt es mehrere Möglichkeiten.

Nahe liegend wäre zunächst, den gesamten Überschuss gleichmäßig über die Laufzeit des Leasing-Vertrags als Risikodeckungspotenzial zu verteilen. Mithilfe der Annuitätenmethode lässt sich dieser Betrag leicht ermitteln. Hier gilt wiederum, dass in Vorperioden nicht in Anspruch genommene und nicht anderweitig (zum Beispiel für Ausschüttungen) verwendete Beträge das Risikodeckungspotenzial in nachfolgenden Perioden erhöhen. Tabelle 9 zeigt, wie das Projekt finanziert werden muss, damit in jeder Periode der gleichmäßige Betrag in Höhe von 694,49 Euro als Risikodeckungspotenzial zur Verfügung steht.

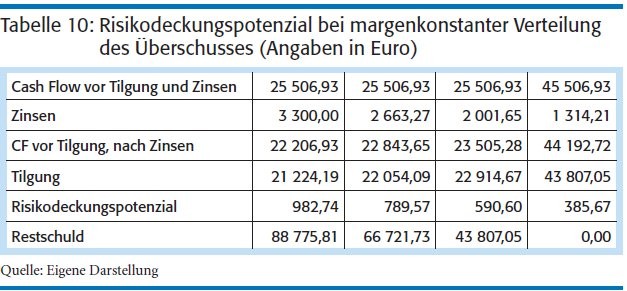

Eine weitere Möglichkeit besteht darin, den Kapitalwert des Leasing-Vertrages in der Weise zu verteilen, dass in jeder Periode ein konstanter Prozentsatz auf das im Vertrag gebundene Kapital als Risikodeckungspotenzial zur Verfügung steht. Das Ausmaß unerwarteter Verluste verhält sich proportional zum ausstehenden Forderungsbetrag aus dem Leasing-Vertrag, was für diese Vorgehensweise spricht. Den konstanten Prozentsatz erhält man durch Verrentung des Kapitalwerts des Leasing-Vertrages.10) Die Verrentungsbasis entspricht der Summe der Barwerte der Restschuld in den einzelnen Perioden (= 295 734,06 Euro). Der Quotient aus dem Kapitalwert des Leasing-Vertrages und der Verrentungsbasis ergibt die durchschnittliche Gewinnmarge, die der Leasing-Vertrag abwirft; im Beispiel 0,87 Prozent. Die Multiplikation der Marge mit dem gebundenen Kapital ergibt den Betrag, der jeder Periode als Risikodeckungsmasse zugeordnet wird (Tabelle 10, Seite 63).

Das Beispiel macht deutlich: Die Ermittlung des Risikodeckungspotenzials muss im Fortführungsfall mit der Refinanzierung des Leasing-Vertrages kompatibel sein, da durch die zu leistenden Zins- und Tilgungszahlungen bestimmt wird, wie hoch der Netto-Zahlungsüberschuss einer Periode ausfällt. Im Beispiel wird der Leasing-Vertrag vollständig durch Fremdkapital refinanziert. Erfolgt die Refinanzierung teilweise durch Eigenkapital, erhöhen die ersparten Zins- und Tilgungszahlungen das Risiko deckungspotenzial, da mit dem Eigenkapital keine zwingenden Zahlungsverpflichtungen einhergehen.

Berücksichtigung von Kreditrisiken

Alle wesentlichen Risiken werden in die Bemessung der Risikotragfähigkeit einbezogen, wie die MaRisk es verlangen. Dazu gehören in jedem Fall Adressausfall-, Restwert-, Zinsänderungs- und operationelle Risiken, sofern in größerem Umfang grenzüberschreitendes Leasing betrieben wird, können gegebenenfalls noch Fremdwährungsrisiken hinzukommen. Da in die Substanzwertberechnung künftige Ein- und Auszahlungen eingehen, beeinflussen schlagend werdende Risiken die Höhe des Substanzwerts und damit das betriebswirtschaftliche Eigenkapital. Damit stellt sich die Frage, inwieweit Risiken als Minderung des Substanzwertes und damit als Minderung des Risikodeckungspotenzials erfasst werden sollen oder inwieweit sie Bestandteil des Risikoprofils sind. Eine konsistente Vorgehensweise besteht darin, alle künftigen Einzahlungen mit ihrem Erwartungswert anzusetzen.

Im Hinblick auf Adressausfallrisiken bedeutet dies: Der erwartete Verlust wird als Produkt aus ausstehendem Forderungsbetrag, Ausfallwahrscheinlichkeit und Verlustquote von den erwarteten Leasing-Einnahmen abgezogen und schmälert somit die Risikodeckungsmasse. Im Liquidationsansatz ist dabei der erwartete Verlust über die gesamte Laufzeit des Leasing-Vertrags (lifetime-expectedcredit-loss) anzusetzen, da auch die erwarteten Leasing-Einnahmen über die gesamte Laufzeit in die Barwertermittlung eingehen.

Im Fortführungsansatz dagegen muss der erwartete Verlust für die nächste Periode (12-month-expected-credit-loss) angesetzt werden, da hier nur die periodischen Erträge betrachtet werden. In das Risikoprofil gehen die unerwarteten Verluste ein, das heißt diejenigen, welche den erwarteten Verlust übersteigen. Zur Ermittlung der unerwarteten Verluste können gestresste Ausfallwahrscheinlichkeiten und/oder gestresste Verlustquoten dienen.11) Von dem so ermittelten Betrag wird dann der erwartete Verlust subtrahiert, da dieser vom Risikodeckungspotenzial bereits abgezogen wurde. Alternativ kann auch der auf internen Ratings basierende Ansatz zur Ermittlung der regulatorischen Kapitalanforderung für Kreditrisiken Verwendung finden. Dieser Ansatz verwendet ebenfalls gestresste Ausfallwahrscheinlichkeiten, zusätzlich fließen hier aber - regulatorisch vorgegebene - Asset-Korrelationen mit ein, um Diversifikationseffekte zu berücksichtigen.12)

Restwertrisiken bekommen Relevanz, wenn der Leasing-Nehmer bis zum Vertragsende nicht ausfällt, bei vorzeitigem Ausfall dagegen gehen die Erlöse aus der Verwertung des Leasing-Objekts in die Verlustquote mit ein.13) Zur Schätzung von Restwertrisiken lassen sich Daten über die Verwertungserträge ordnungsgemäß abgewickelter Leasing-Verträge heranziehen. Zusätzlich sind zu berücksichtigen: Restwertgarantien, Andienungsrechte sowie Kaufoptionsrechte.

Bewertung von Zinsänderungsrisiken

Zinsänderungsrisiken entstehen immer dann, wenn das Leasing-Portfolio nicht laufzeitkongruent refinanziert wird. Im Rahmen der Substanzwertrechnung sind bei Anwendung der Nettomethode alle künftigen Zahlungen mit den laufzeitkongruenten Spot-Rates zu diskontieren. Die Spot-Rates geben die jährliche Verzinsung einer (fiktiven) Nullkuponanleihe mit einer bestimmten Restlaufzeit an. Bei Anwendung der Bruttomethode entsprechen die anzusetzenden Zinsen den einjährigen Forward-Rates und damit den Zinssätzen, zu denen ein (fiktives) Zinstermingeschäft mit einjähriger Laufzeit abgeschlossen werden könnte. Damit wird der Leasing-Vertrag für die Ermittlung des Risikodeckungspotenzials zunächst so kalkuliert, als ob er fristenkongruent refinanziert werden würde. Jede Abweichung von der fristenkongruenten Finanzierung erbringt ein erwartetes Ergebnis in Höhe von Null, in diesem Sinne entsprechen die laufzeitkongruent ermittelten Zinskosten den erwarteten Zinskosten.14) Weicht die gewählte Finanzierung von der fristenkongruenten Refinanzierung ab, so lassen sich die daraus resultierenden Zinsänderungsrisiken mithilfe von Simulationsrechnungen schätzen. Alternativ könnte auf die regulatorischen Anrechnungsfaktoren für Zinsänderungsrisiken von Handelsbuchpositionen zurückgegriffen werden.

In ähnlicher Weise wie Zinsänderungsrisken können Fremdwährungsrisiken Berücksichtigung finden. Bei der Ermittlung der Risikodeckungsmasse sind die künftigen, in fremder Währung anfallenden Zahlungen mit dem Terminwechselkurs umzurechnen. Damit errechnet sich der Barwert des Vertrages zunächst so, als ob alle Fremdwährungsrisiken abgesichert würden. Abweichungen von dieser Strategie haben wiederum ein erwartetes Ergebnis in Höhe von Null. Werden Fremdwährungszahlungen nicht abgesichert, so sind die damit verbundenen Risiken entweder durch Simulationsrechnungen oder durch Rückgriff auf regulatorische Ansätze zu berücksichtigen.

1) Gehalten am 19. November 2014.

2) Siehe Bundesverband Deutscher Leasing-Unternehmen: Substanzwertrechnung für Leasing-Gesellschaften unter HGB und IFRS, August 2010.

3) Die Bundesbank spricht hier vom Eigentümerschutz. Bei Banken, die zu groß sind, als dass man sie insolvent werden lassen könnte, geht es aber vor allem auch um den Schutz des Steuerzahlers vor den Folgen einer Finanzkrise. Siehe Deutsche Bundesbank: Bankinterne Methoden zur Ermittlung und Sicherstellung der Risikotragfähigkeit und ihre bankaufsichtliche Bedeutung, in: Monatsbericht März 2013, S. 31-45.

4) Siehe Henneberger, M.; Puls, D.-U.: Risikotragfähigkeitskonzepte bei Leasing-Gesellschaften, in: Finanzierung, Leasing, Factoring, 61. Jg., 2014, S. 196-200; Bauer, C.; Faßhauer, J.: Die Prüfung der Substanzwertrechnung nach IDW PS 810, in: Finanzierung, Leasing, Factoring, 61. Jg., 2014, S. 189-195.

5) Siehe Deutsche Bundesbank: Bankinterne Methoden zur Ermittlung und Sicherstellung der Risikotragfähigkeit und ihre bankaufsichtliche Bedeutung, in: Monatsbericht März 2013, S. 31-45.

6) Siehe Hartmann-Wendels, T.; Pfingsten, A.; Weber, M.: Bankbetriebslehre, 6. Aufl., Berlin et al. 2015, S. 671-674.

7) Siehe ausführlicher hierzu Bundesverband Deutscher Leasing-Unternehmen: Substanzwertrechnung für Leasing-Gesellschaften unter HGB und IFRS, August 2010.

8) Werden die Zinszahlungen dagegen auf der Basis der Leasing-Investition zuzüglich Anlaufkosten, aber ohne Kapitalwert berechnet, so erhalten wir den Endwert. Diesen kann man durch Diskontierung wiederum in den Kapitalwert transformieren.

9) Siehe Bundesverband Deutscher Leasing-Unternehmen: Anwendungshinweise zur Umsetzung der Risikotragfähigkeitsrechnung, Oktober 2010.

10) Siehe zur Vorgehensweise: Hartmann-Wendels, T.; Pfingsten, A.; Weber, M.: Bankbetriebslehre, 6. Aufl., Berlin et al. 2015, S. 674-676.

11) Siehe Bundesverband Deutscher Leasing-Unternehmen: Anwendungshinweise zur Umsetzung der Risikotragfähigkeitsrechnung, Oktober 2010, S. 29-31. Zur Ermittlung gestresster Verlustquoten siehe Hartmann-Wendels, T.; Honal, M.: Do Economic Downturns Have an Impact on the Loss Given Default of Mobile Lease Contracts? - An Empirical Study for the German Leasing Market, in: Kredit und Kapital, 43. Jg., 2010, S. 65-96.

12) Siehe Hartmann-Wendels, T.; Pfingsten, A.; Weber, M.: Bankbetriebslehre, 6. Auflage, Berlin et al. 2015, S. 533-536.

13) Siehe Hartmann-Wendels, T.; Miller, P.; Töws, E.: Loss Given Default for leasing: Parametric and nonparametric estimations, in: Journal of Banking and Finance, Vol. 40, 2014, S. 364-375.

14) Siehe Hartmann-Wendels, T.; Gumm-Heußen, M.: Zur Diskussion um die Marktzinsmethode: Viel Lärm um Nichts?, in: Zeitschrift für Betriebswirtschaft, 64. Jg., 1994, S. 1285-1301.

Univ.-Prof. Dr. Thomas Hartmann-Wendels, Köln, ist seit 1999 Direktor des Seminars für Allgemeine Betriebswirtschaftslehre und Bankbetriebslehre an der Universität zu Köln und außerdem geschäftsführender Direktor des Instituts für Bankwirtschaft und Bankrecht sowie des Forschungsinstituts für Leasing. Er lehrte an den Universitäten in Osnabrück, Aachen und Köln Finanzierungs- und Bankbetriebslehre.E-Mail:hartmann-wendels[at]wiso.uni-koeln[dot]de