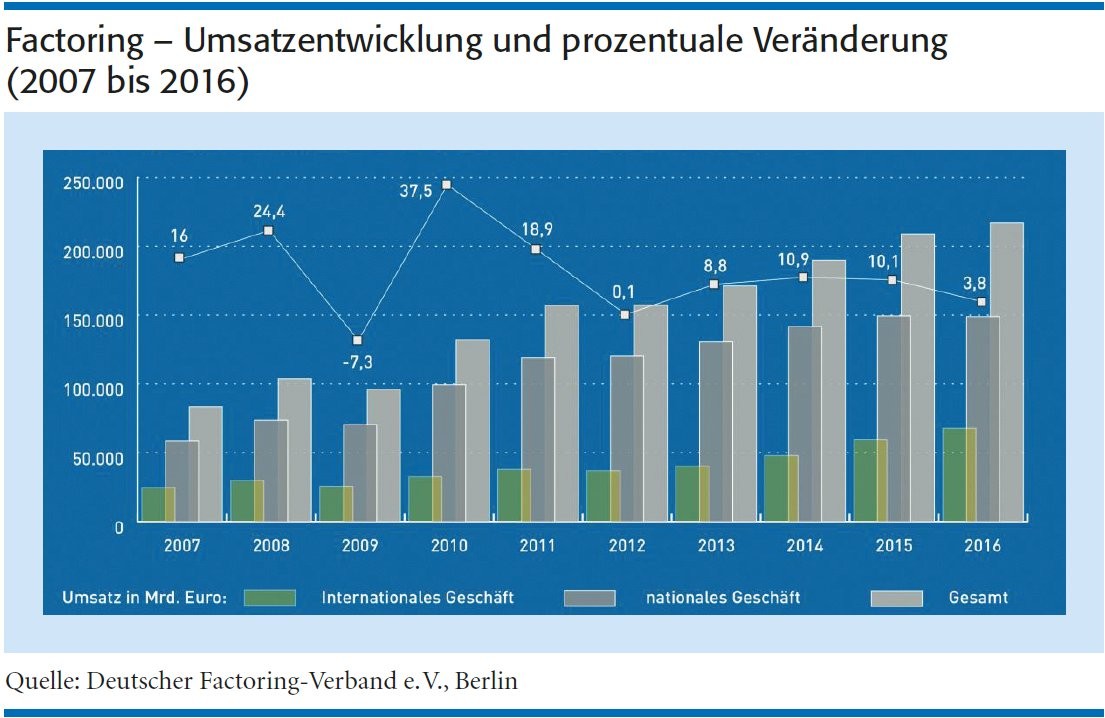

Wer die Entwicklung des Factorings in den vergangenen drei Jahrzehnten verfolgt hat, der möchte frei nach Michael Ende ausrufen: eine unendliche (Erfolgs-)Geschichte! Im hart umkämpften Finanzierungsmarkt schreibt der Forderungsverkauf Kapitel für Kapitel neuer Wachstumsrekorde. Seit 1990 verfünffachte sich das Factoring-Volumen in Deutschland. Die Umsätze stiegen 2016 um beinahe vier Prozent auf rund 217 Milliarden Euro (siehe Abbildung, Seite 260) und konnten im ersten Halbjahr 2017 sogar nochmals um 8,4 Prozent auf 113,25 Milliarden Euro aufgestockt werden. Damit steuert die Factoring-Quote, bemessen am Bruttoinlandsprodukt, unaufhaltsam die Marke von sieben Prozent an.

Immer mehr Unternehmen, gerade auch aus dem Mittelstand, setzen auf Factoring statt auf klassische Bankkredite, um neues Working Capital zu finanzieren. Ja, selbst die Private-Equity-Gesellschaften haben Forderungsverkäufe inzwischen als optimales Buyout-Instrument für Firmenübernahmen und Fusionen entdeckt. Branchenübergreifend nutzten 2016 insgesamt über 27 250 Kunden, ein Drittel mehr als im Vorjahr, die Vorteile von Factoring als Finanzierungsalternative. Vor allem Export-Factoring boomt: Es nahm um 15,6 Prozent auf ein Volumen von 64,5 Milliarden Euro zu. Ebenfalls ein neuer Rekord.

Topwachstum in anspruchsvollen Zeiten

Die Wachstumsgeschichte erscheint umso beachtlicher angesichts der komplexen Rahmenbedingungen, die die Factoring-Branche vor eine Vielzahl von Herausforderungen stellt. Zum einen ist da die anhaltende Niedrigzinsphase, deren Ende nicht absehbar ist und die eher den klassischen Kreditmodellen in die Karten spielt. Nie war es einfacher an günstiges Geld zu kommen: Das erweist sich insbesondere für den Mittelstand im Hinblick auf dringend erforderliche Investitionen in Wettbewerbsfähigkeit und Innovationskraft als Segen. Gleichzeitig erschwert es Banken und Factoring-Anbietern das Geschäft. Lassen sich doch Unternehmen in Finanzierungsfragen häufig nur noch von einem Kriterium leiten: Hauptsache günstig.

Zudem ist nicht zuletzt die Wettbewerbssituation im Factoring-Segment herausfordernd: Neben etablierten Anbietern dringen neue Player an den Markt - unter anderem Fintechs. Es steigt also nicht nur der Kosten-, sondern auch der Wettbewerbsdruck. Von den aktuell rund 350 Fintech-Unternehmen in Deutschland haben derzeit rund zehn bis 15 Fintechs das Factoring-Geschäft im Fokus.

Generell herrscht starke Bewegung auf dem Factoring-Markt: Die Zulassungszahlen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind im Jahr 2016 erstmals seit 2008 gestiegen. Der Deutsche Factoring-Verband konnte acht neue Mitglieder aufnehmen, ein Plus von über 30 Prozent gegenüber 2015. Dieser Trend wird die Branche künftig weiter bewegen.

Ein weiteres Hindernis hingegen stellen die überbordenden Regulierungsmaßnahmen der Behörden dar, die meines Erachtens jedes vernünftige Maß überschritten haben. Der damit verbundene Kostendruck trifft Banken und Finanzdienstleister gleichermaßen. So werden beispielsweise die von der Europäischen Zentralbank implementierten AnaCredit-Regelungen, die in einer ersten Stufe ab September 2018 in Kraft treten, Factoring-Banken sofort und weitere Finanzdienstleister vermutlich früher oder später betreffen. Die Folge: Die Kosten steigen, ohne dass hierfür Einnahmen gegenüberstehen.

Zuversichtlich in die Zukunft

Trotz dieser Herausforderungen beurteilt die Mehrzahl der Factoring-Unternehmen die mittelfristige Zukunft deutlich optimistisch: Sechs Prozent sehen eine sehr gute, 48 Prozent der Mitglieder eine gute und 45 Prozent eine immerhin befriedigende Geschäftsentwicklung voraus. Aber wie berechtigt ist dieser Optimismus wirklich? Ist die Erfolgsgeschichte tatsächlich unendlich?

Meines Erachtens spricht alles dafür, dass Factoring auch künftig eine wichtige Rolle im Finanzierungsgeschäft spielen und weiter wachsen wird. Das Interesse der Fintechs am Factoring ist nur eines der Indizien für die hohe Relevanz, die dem Forderungsverkauf inzwischen auch in der allgemeinen Wahrnehmung der Wirtschaftswelt beigemessen wird. Assoziierte man Factoring früher primär als Maßnahme im Restrukturierungsoder Krisenfall, so gilt es heute als Wachstumsbeschleuniger.

Dazu trägt bei, dass die junge Generation von Startup-Gründern und Firmenlenkern die Vorteile dieser alternativen Finanzierungslösung ganz selbstverständlich auf dem Radar hat. Factoring ist schnell, transparent und vielfältig einsetzbar, weil es lediglich an zwei wesentliche Voraussetzungen geknüpft ist: Die Forderungen müssen frei von Ansprüchen Dritter und die Leistung muss vor Rechnungsstellung tatsächlich erbracht worden sein. Diese einfache Arithmetik überzeugt. Hinzu kommt, dass Factoring hundertprozentig gegen Zahlungsausfall absichert, bilanztechnisch die Eigenkapitalquote verbessert und den Cashflow optimiert. Grundsätzlich kann ein Unternehmen flexibler agieren und sich das Management stärker auf das operative Geschäft konzentrieren. Viele gute Gründe also, um sich für eine Finanzierung durch Forderungsverkauf zu entscheiden: Die Akzeptanz von Factoring war nie besser, ihr Platz im Finanzierungsbaukasten der Unternehmen wird immer stabiler.

Um diese breite Zustimmung nachhaltig zu sichern, darf sich die Factoring-Branche jedoch nicht auf dem Erreichten ausruhen. Es gilt vielmehr, die Herausforderungen zu erkennen, die richtigen Stellschrauben zu betätigen und die daraus resultierenden neuen Chancen konsequent zu nutzen.

Preisdumping als Risikofaktor

Der Aspekt der Werthaltigkeit von Finanzdienstleistungen spielt dabei in meinen Augen eine zentrale Rolle. Mit gewisser Sorge beobachte ich in diesem Zusammenhang Tendenzen, das Produkt Factoring unter Preis anzubieten. Davor kann ich nur warnen: Billig kommt teuer. Eine Preisschlacht am Markt wird langfristig keine Früchte tragen. Factoring-Anbieter sollten sich deshalb von Kundenbegehrlichkeiten nicht ins Hamsterrad des Preisdumpings treiben lassen. Denn Geld ist keine Ware. Und die Wertigkeit von Finanzierungsleistungen lässt sich nicht allein auf den Kostenfaktor reduzieren. Es geht um mehr. Doch woran bemisst sich der Wert von Factoring eigentlich? Was ist seine Kernwährung?

Die Antwort lautet: Vertrauen. Wenn Factoring-Anbieter lediglich als Lieferanten von Liquidität wahrgenommen werden, gerät dieser wesentliche Faktor aus dem Blickfeld. Dabei hat Vertrauen entscheidend die Erfolgsgeschichte des Factorings mitgeschrieben. Es basiert auf einer Grundvoraussetzung: Der Kunde kann sich darauf verlassen, dass sein Factoring-Finanzierer mit Kompetenz und Expertise eine individuelle, passgenaue Lösung kreiert - und auch in stürmischen Zeiten an seiner Seite steht. Um das zu gewährleisten, müssen sich Unternehmen und Factoring-Anbieter auf Augenhöhe gegenüberstehen, mit Finanzierungsinformationen aus erster Hand und einer auf Perspektive angelegten Zusammenarbeit.

Die Branche sollte deshalb mutig sein und dem Kunden vermitteln, welche Preise wirklich realistisch sind, um Factoring-Finanzierungen kompetent und seriös anbieten zu können. Wie das geht, demonstrieren übrigens einige der jungen Fintech-Unternehmen, die eben nicht die Preisgestaltung, sondern den Produktnutzen in den Vordergrund stellen. Was natürlich umgekehrt nicht heißt, in einen Tunnelblick zu verfallen und dabei die Kundenbedürfnisse aus den Augen zu verlieren. Das gelingt nur durch Nähe, Offenheit, Gestaltungsfreude und Innovationskraft. Das Gebot der Stunde lautet, neue Serviceangebote und Finanzlösungen mit Factoring so zu kombinieren, dass der Kunde den maximalen Nutzen hat. Denn: Innovative und praxisrelevante Produktideen sind in digitalen Zeiten so gefragt wie nie zuvor.

Das Beste aus zwei Welten

Factoring-Anbieter sind für die neuen Technologien grundsätzlich bestens gerüstet, gehören sie doch gewissermaßen zu den digitalen Pionieren. Lange bevor Fintechs auf den Plan getreten sind, hat die Branche mit ihrem Know-how hier Benchmarks gesetzt. Dementsprechend digitalisiert operieren die führenden Factoring-Anbieter heute. Ein wichtiger Vorteil von Factoring besteht beispielsweise darin, dass sehr zeitnah eine Aussage darüber getroffen werden kann, ob Forderungsverkauf als Finanzierungsmethode überhaupt infrage kommt. Ein solcher Quick-Check ist nur mittels modernster Informationstechnologie möglich. Dieser Hightech-Einsatz setzt sich im weiteren Factoring-Prozess fort: Sämtliche Daten zu Zahlungseingängen und Liquidität werden digital aufbereitet und dem Kunden in Echtzeit zur Verfügung gestellt - sowohl integrierbar im Buchhaltungssystem als auch per App auf dem Smartphone abrufbar.

Die Vorteile von komplett digitalisierten Prozessen sind vielseitig. So lassen sich damit unter anderem auch abseitigere Marktbereiche, wie etwa das kleinere Firmenkundensegment, erschließen. Aktuell gibt es in Deutschland rund 3,5 Millionen Unternehmen mit Jahresumsätzen unter zehn Millionen Euro. Hinzu kommen rund vier Millionen Selbstständige und Freiberufler. Eine derart hohe Kundendiversität kann mit webbasierten digitalen Anwendungen natürlich sehr viel besser operationalisiert werden. Funktionieren dann noch die Entscheidungsalgorithmen, ziehen Kunden und Anbieter daraus gleichermaßen ökonomische Vorteile. Aus Anbietersicht jedenfalls birgt der sehr kleinteilige Smallcap-Markt viel unerschlossenes Potenzial, das sich mit Factoring bedienen lässt.

Factoring-Unternehmen beobachten gespannt die Entwicklung der Fintechs, die sie aber nicht nur als Wettbewerber identifizieren. Bei einigen gilt heute schon das Motto: Kooperation statt Konfrontation. Fintechs beleben das Firmenkundengeschäft mit vielen neuen userfreundlichen Ideen und Serviceleistungen, von denen auch die Factoring-Branche profitieren kann. Umgekehrt gilt das gleiche. Denn auch wenn digitale Prozesse vieles vereinfachen, eines können sie nicht: Den persönlichen Kontakt ersetzen.

"Die Geschäftsbeziehungen mit Finanzdienstleistern sind traditionell nicht-virtuell geprägt", konstatiert das Bonner Institut für Mittelstandsforschung im Zukunftspanel Mittelstand 2017. In dieser Hinsicht stellen Fintechs also nicht unbedingt Konkurrenz für die etablierten Anbieter dar. Die vertrauensvolle Zusammenarbeit mit einem langjährigen Finanzierungspartner mit tiefer Marktexpertise und persönlichem Kontakt können Fintechs nicht unmittelbar ersetzen. Factoring-Unternehmen verbinden dagegen gewissermaßen das Beste aus zwei Welten: Sie bieten die persönliche und tiefe Expertise plus maßgeschneidertes Datenmanagement. In dieser Symbiose liegt aus meiner Sicht die Zukunft des gesamten Finanzsektors.

Das schließt selbstverständlich innerbetriebliche Strukturen ein. Angesichts des sich abzeichnenden Fachkräftemangels müssen es die traditionellen Factoring-Anbieter schaffen, die digital-affine Generation in ihre Unternehmen zu holen und als Arbeitgeber attraktiv zu sein. Es gilt, digitales Denken und traditionelle Kompetenzen miteinander zu verbinden und langjährige Mitarbeiterinnen und Mitarbeiter für die neuen Technologien zu begeistern. Wenn das nachhaltig gelingt, bleibt Factoring eine unendliche (Erfolgs-)Geschichte.