Die herstellergebundenen Automobilbanken, sogenannte Captives, tragen als eine wesentliche Säule zum Erfolg der Automobilkonzerne (OEM aus dem Englischen für "Original Equipment Manufacturer") bei. Das traditionelle Kerngeschäft der Captives bildet die Absatzunterstützung der Autohersteller in Form von Kredit- und Leasing-Geschäften für Endkunden sowie Händlerfinanzierungen. Nach Deloitte-Analysen trägt bei einem europäischen Automobilhersteller die zugehörige Captive-Gesellschaft im Durchschnitt 20 bis 25 Prozent des operativen Vorsteuerkonzerngewinns sowie durchschnittlich 50 Prozent des Bilanzvolumens bei. Auch aus Risikogesichtspunkten ist das planbare Kredit- und Leasing-Geschäft der Captives eine gute Diversifikation zum teilweise sehr zyklischen Geschäft im Automobilbereich.

Die Bedeutung der Captives ergibt sich insbesondere aus dem Kaufverhalten der Kunden beim Fahrzeugerwerb. Inzwischen werden drei von vier Neuwagenkäufen in Deutschland per Kredit oder Leasing durchgeführt. Die Autobanken kommen auf einen Marktanteil von 51 Prozent bei allen Neuwagenkäufen, während die verbleibenden 24 Prozent von Universalbanken, Sparkassen, Volksbanken und Spezialinstituten finanziert oder verleast werden (siehe Abbildung 4 Bandmann/Ruben, S. 156).

Die Nachfrage nach den unterschiedlichen Produkten der Autobanken hängt maßgeblich von den Bedürfnissen der jeweiligen Kundengruppe ab. So fragen beispielsweise Privatkunden eher Kreditverträge nach, während für Firmenkunden, insbesondere aufgrund bilanzieller und steuerrechtlicher Aspekte, Leasing-Verträge deutlich interessanter sind.

Mehrzahl der Neuwagen an Firmenkunden

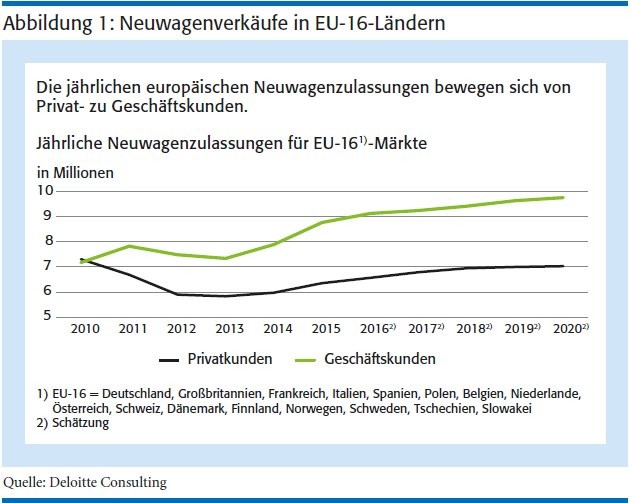

Diese Absatzkanäle im Automobilvertrieb in Europa haben sich in den vergangenen Jahren jedoch grundlegend verändert. Im europaweiten Durchschnitt lagen die Anteile an Privat- und Firmenkunden beim Neuwagenkauf im Jahr 2010 noch in etwa gleichauf. Fünf Jahre später umfassten Verkäufe an Firmenkunden bereits 60 Prozent der gesamten Neuwagenabsätze (Abbildung 1, Seite 151).

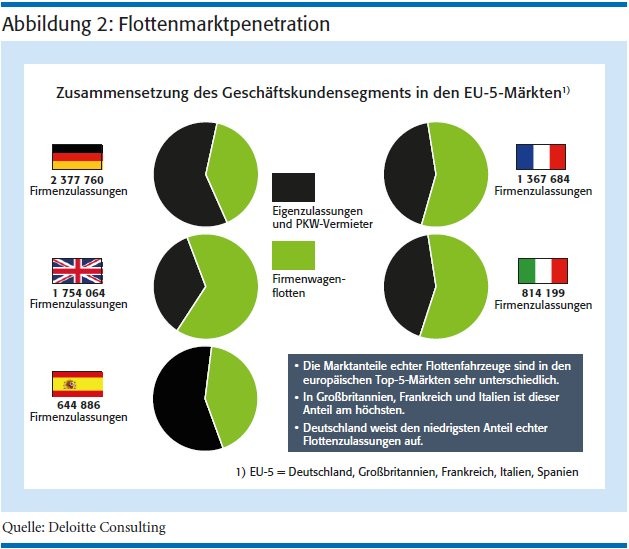

Das Segment der Firmenkunden lässt sich grundsätzlich in die Untersegmente "Eigenzulassungen und PKW-Vermieter" sowie "Firmenwagenflotten" unterscheiden (siehe Abbildung 2, Seite 151). Beim Untersegment der "Firmenwagenflotten" handelt es sich um Fahrzeugflotten, die auf Geschäftskunden als Mitarbeiter- oder Firmenpoolfahrzeuge zugelassen sind.

Ein wesentlicher Grund für den Unterhalt firmengebundener Fahrzeugflotten besteht in der Erfüllung des originären Geschäftszwecks. So unterhalten beispielsweise Firmen Carpools für ihre Vertriebs- oder Servicemitarbeiter. Weiterhin spielt der Firmenwagen in Europa als Teil der Gesamtkompensation der Mitarbeiter eine wesentliche Rolle. Dies lässt sich insbesondere durch steuerliche Erleichterungen sowie durch ein historisch etabliertes Verhaltensmuster und dem damit verbundenen Statusdenken erklären.

Für viele Firmen stellt das Management der eigenen Fahrzeugflotten allerdings einen hohen Aufwand in Form von Kosten und Personalbindung dar. Daher lässt sich in den vergangenen Jahren ein starker Anstieg des Flottenmanagements durch spezialisierte Dienstleister feststellen. Im Jahr 2016 wurde bereits die Hälfte der Firmenkundenflotten von spezialisierten Anbietern verwaltet.

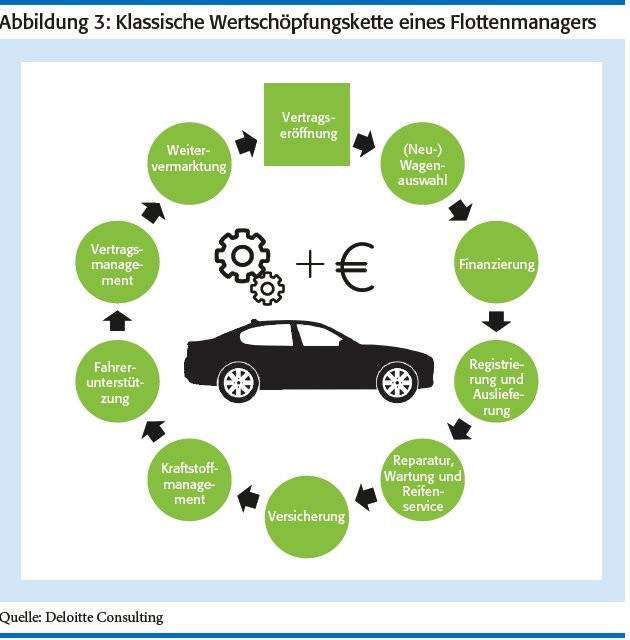

Gerade Firmen mit größeren Fahrzeugflotten vergeben aus Kosten- und Effizienzgründen die Verwaltung ihrer Flotten an professionelle Fuhrpark- beziehungsweise Flottenmanager. Diese bieten die gesamte Wertschöpfungskette vom Einkauf der Fahrzeuge über Kfz-Leasing, Services wie Tank(karten)management, Wartung, Reifenservice, Reporting bis zur Fahrzeugverwertung am Laufzeitende aus einer Hand an (siehe Abbildung 3, Seite 152). Steigendes Outsourcing auch von mittleren und kleineren Fahrzeugflotten wird in Zukunft weiteres Wachstum in diesem Segment generieren.

Geschäftsbanken europaweit Marktführer

Historische Marktführer im Mehrmarken-Flottenmanagement waren bisher klassische Geschäftsbanken. So sind beispielsweise zwei der drei größten Flottenanbieter in Europa mit jeweils mehr als einer Million Fahrzeuge in der Flotte im Besitz von französischen Banken - namentlich Arval (BNP Paribas) und ALD (Société Générale). Der dritte Anbieter mit einem siebenstelligen Fahrzeugportfolio ist Leaseplan, welches zwischenzeitlich jeweils hälftig im Besitz von Volkswagen und dem Bankhaus Metzler war. Im Jahr 2016 wurde Leaseplan an ein Investorenkonsortium verkauft (siehe Abbildung 4, Seite 152).

Für die Banken ist das Geschäft im Flottenmanagement eine hervorragende Ergänzung zu den klassischen Finanzdienstleistungen und zudem ein hochprofitables Geschäft. So veröffentlichte Société Générale Anfang 2017 mit der Verkündung, einen Teil von ALD an die Börse bringen zu wollen, auch die entsprechenden Geschäftszahlen. Die Eigenkapitalrendite im Flottenmanagement ist bei Société Générale mit Abstand die höchste aller Geschäftssegmente und beinahe doppelt so hoch wie im klassischen Investmentbanking.

Erfolgsmodell Mehrmarkenfähigkeit

Die zukünftig noch weiter steigende Relevanz haben inzwischen auch viele Automobilhersteller inklusive deren Financial Services beziehungsweise Captive-Töchtern erkannt. Allerdings erfordert der erfolgreiche Markteintritt ein radikales Umdenken der Captives. Denn ein zentrales Erfolgskriterium in diesem Geschäftsbereich ist die Mehrmarkenfähigkeit, also das Anbieten der gesamten Wertschöpfungskette für verschiedene Fahrzeugmodelle und Marken. Daher setzen die Hersteller auf die Strategie einer unabhängigen Marke für ihr Flottengeschäft. So war BMW beispielsweise einer der Pioniere in diesem Bereich und gründete 1997 mit Alphabet einen konzerneigenen markenunabhängigen Flottenmanager. Eine Bestätigung dieser Strategie war der Erwerb von etwa 240 000 Fahrzeugen durch die Akquisition der ING Car Lease für mehr als 600 Millionen Euro im Jahr 2011.

Daimler Fleet Management zog 2016 mit der Akquisition des pan-europäischen Flottenmanagers Athlon von der Rabobank-Gruppe nach. Allerdings musste Daimler für ein in etwa vergleichbares Fahrzeugportfolio bereits rund den doppelten Eurobetrag investieren. Volkswagen setzt nach dem Verkauf der Beteiligung an Leaseplan nun auf den Aufbau einer hausinternen Flottenmanagementlösung (Car Mobility).

Trend zu autonomen Fahrzeugen

Aktuelle Studien von Deloitte Consulting zeigen, dass der Markt für markenübergreifende Flottenmanagementlösungen auch weiter deutlich an Bedeutung gewinnen wird. So ist davon auszugehen, dass die Verlagerung der Fahrzeugverkäufe an Firmenkunden weiter zunehmen wird. Verstärkt wird dieser Trend noch durch neue Mobilitätslösungen, wie beispielsweise durch die immer relevanter werdenden Sharing-Modelle. Zusätzlich wird das autonome Fahren ein wesentlicher Wachstumstreiber der Zukunft für Flottenmanager sein.

Es ist davon auszugehen, dass autonom fahrende Fahrzeugflotten zukünftig einen wachsenden Anteil der Mobilitätsbedarfe der Kunden befriedigen werden. Gerade in Großstädten wird ein Angebot an jederzeit und bedarfsorientiert nutzbaren, autonom fahrenden Fahrzeugen die Attraktivität des Besitzes eines eigenen Fahrzeugs deutlich verringern.

Enormer Datenschatz

In nicht allzu ferner Zukunft könnten dann autonome Fahrzeuge per Smartphone-App zu einem vom Nutzer definierten Ort bestellt werden, ähnlich wie bei den heutigen Apps von My Taxi oder Uber - allerdings gänzlich ohne Fahrer. Zum Tanken beziehungsweise Laden oder einem eventuellen Werkstattbesuch würde das Fahrzeug dann autonom fahren und beispielsweise mittels einer Blockchain-Lösung1) wie etwa Bitcoin selbstständig und digital bezahlen. In diesem Szenario kommt dem Manager der autonomen Flotte eine zentrale Bedeutung zu. Die Manager der Flotten besetzen dabei die Schnittstellen zu den Flotten- sowie Endkunden. Zusätzlich werden die autonom fahrenden Flotten einen enormen Datenschatz produzieren, der vom jeweiligen Flottenmanager gezielt ausgewertet und nutzbar gemacht werden kann. Die Fahrzeughersteller können sich daher als Lieferant des Kernproduktes Automobil kaum erlauben, diesen immer bedeutsamer werdenden Teil der (auto-) mobilen Wertschöpfungskette kampflos dem Wettbewerb zu überlassen.

Andernfalls drohen ihnen einerseits finanzielle Einbußen an verschiedenen Stellen entlang ihrer Wertschöpfungskette. So ist zum Beispiel davon auszugehen, dass die Flottenbetreiber aufgrund ihrer schieren Marktmacht weiter steigende Preisrabatte durchsetzen können. Zudem steuern die Flottenmanager ihre Fahrzeuge für Wartung und Reparatur in vielen Fällen nicht mehr zu den Vertragshändlern der Autohersteller. Dabei entgehen den OEMs signifikante Umsätze im Bereich Aftersales (zum Beispiel Original-Ersatzteile), welche durchschnittlich etwa 25 bis 30 Prozent der Konzerngewinne ausmachen. Andererseits, und dies wiegt in der Gesamtbetrachtung fast noch stärker, verlieren die Hersteller zunehmend den direkten Kontakt zu den Endkunden. Im schlimmsten Fall bleibt ihnen dabei nur noch die Position des Hardwarelieferanten eines austauschbaren Massenprodukts.

Die deutschen Automobilhersteller befinden sich bereits mitten im Paradigmenwechsel vom Automobilbauer hin zum integrierten Mobilitätsdienstleister. Der weitere Auf- und Ausbau des (markenübergreifenden) Flottenmanagements durch die jeweiligen Captives bildet dabei nicht nur eine wettbewerbsentscheidende Fähigkeit, sondern gleichzeitig auch eine zentrale Plattform für den effizienten Betrieb zukunftsfähiger Mobilitätslösungen.

1) Bezüglich der Einsatzmöglichkeiten von Blockchain siehe auch eine aktuelle Publikation zum Thema "Blockchain@Auto Finance". Abrufbar unter: www.2.deloitte.com/de