Die wichtigsten australischen CBD-Büromärkte, Sydney und Melbourne, zeigten im Jahresverlauf 2016 eine zunehmende Dynamik. Beide Standorte und deren zugehörige Bundesländer (New South Wales und Victoria) verzeichneten ein robustes Bevölkerungs- und Beschäftigtenwachstum. Letzteres wurde insbesondere durch Dienstleister der Finanz-, IT- und Technologiebranche getragen. Vor diesem Hintergrund ist die Flächennachfrage für qualitative Büroflächen (Premium und Grade A) in Sydney und Melbourne deutlich gestiegen. Mit einem Anteil von 80 Prozent an der gesamten Flächenabsorption landesweit weisen Sydney und Melbourne darüber hinaus die mit Abstand höchste, absolute Flächennachfrage unter den australischen Bürostandorten auf.

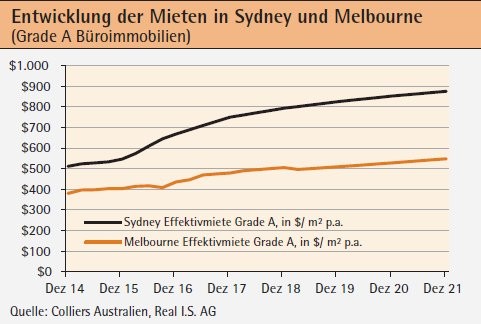

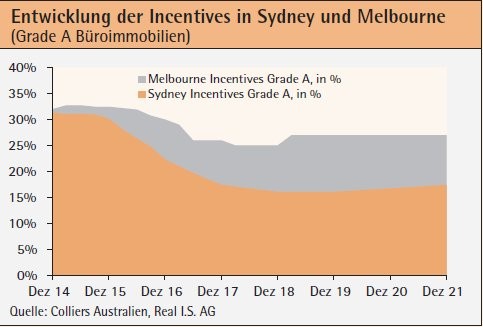

Einhergehend mit der gestiegenen Flächennachfrage sind die Effektivmieten an beiden Standorten gestiegen. Gleichzeitig sind die Incentives (= mietfreie Zeiten bei Anschlussvermietungen) zurückgegangen, auch wenn sich diese, absolut betrachtet, noch auf einem hohen Niveau befinden (Sydney: 25 Prozent, Melbourne: 30 Prozent, als Anteil von der vertraglich vereinbarten Bruttomiete). Sydney hat 2016, zum ersten Mal seit der Finanzkrise, einen neuen Rekord registriert: ein Mietwachstum im zweistelligen Bereich, sowohl im hochqualitativen als auch im mittleren Bürosegment.

Auch die Angebotsseite entwickelt sich positiv. In Sydney dürfte die Leerstandsrate von aktuell zirka 5,6 Prozent auf 4 Prozent bis Ende 2017 zurückgehen und damit auf das historisch niedrigste Niveau aus dem Jahr 2008. Unterstützend dürfte hier auch eine rege Umnutzungsaktivität wirken. Aufgrund des Ausbaus der Metro-Linie und des innerstädtischen Wohnungsbedarfs werden bis Ende 2017 zirka 150 000 Quadratmeter an Büroflächen dem Markt entzogen werden. Mittelfristig dürfte das Neuflächenangebot sowohl in Sydney als auch in Melbourne deutlich zurückgehen. Der nächste, größere Bauzyklus wird in beiden Büromärkten nicht vor 2020 erwartet. Folglich dürfte sich der Trend steigender Mieten in den kommenden Jahren fortsetzen.

Hohe Transparenz schafft hohe Investitionsnachfrage

Die jüngste Erholung in den wichtigsten Vermietungsmärkten Australiens, Sydney und Melbourne, wird künftig die Attraktivität von Immobilieninvestitionen in diesen Märkten erhöhen. Investoren dürften in den kommenden Jahren Kapitalwertsteigerungen über ein robustes Mietwachstum erzielen können. Zusätzliche Pluspunkte für Investoren sind die historisch betrachtet stabilen rechtlichen und politischen Rahmenbedingungen. Weiterhin weist der australische Immobilienmarkt eine sehr hohe Markttransparenz auf. Laut dem Real Estate Global Transparency Index von JLL belegt Australien als sehr transparenter Markt den zweiten Platz weltweit nach Großbritannien.

Ein wichtiger Transparenzindikator ist die Verfügbarkeit, Granularität und Frequenz von fundamentalen Immobilienmarktdaten. In Australien sind zum Beispiel Büromarktdaten wie Mieten, Incentives, Angebots- und Nachfrageentwicklung und Renditen für mindestens drei verschiedene Qualitätsklassen von Büroimmobilien (Premium, Grade A und B) vorhanden. In Sydney sind zusätzlich historische Datenzeitreihen für drei bis vier verschiedene Teilmärkte je Qualitätsklasse innerhalb des CBD-Marktes verfügbar (siehe Abbildung unten). Für jeden wichtigen CBD-Markt werden auch Betriebskosten/Quadratmeter pro Jahr je Qualitätsklasse erfasst. Folglich können auch Netto-Effektivmieten (Brutto-Effektivmieten abzüglich Incentives und Betriebskosten) ermittelt werden. Vergleichbare Benchmarks liegen in Europa in der Regel nicht vor. Die Aktualisierung dieser Daten erfolgt in Australien vierteljährlich und wird auch durch Prognosen für jeden CBD-Markt und die jeweiligen Qualitätsklassen ergänzt.

Der australische Immobilienmarkt setzt kontinuierlich neue Maßstäbe für die Markttransparenz. Der Property Council of Australia, das unabhängige Expertengremium für die australische Immobilienwirtschaft, veröffentlicht jährliche Vergleichsdaten für die Performance (Ertrags- und Kostenseite) von Bestandsimmobilien nach Objektgröße, Bauqualität und Standort. Dass eine hohe Markttransparenz langfristig auch eine höhere Performance schafft, zeigt nicht zuletzt die Entwicklung der Total Returns für australische Immobilieninvestitionen. Im Durchschnitt belief sich die Gesamtrendite (Total Return) von australischen Büroimmobilien seit Ende der neunziger Jahre auf knapp 10 Prozent pro Jahr, bei Handels- und Logistik immobilien auf über 10 Prozent. Auch 2016 zeigt bis zum 3. Quartal eine zweistellige Performance über alle wichtigen Immobiliensektoren hinweg

Autorin: Ana Maria Sechel, Immobilienrisikomanagement, Portfoliostrategie und Research, Real I.S. AG, München