Tendenz

Die deutschen Aktien sind gestärkt aus dem langen Osterwochenende gekommen. Der Leitindex Dax notierte gleich zu Handelsbeginn deutlich über 12 000 Punkte. Die Grundstimmung ist weiter positiv. Unterstützt wird die Entwicklung von den Ergebnisprognosen. Im März überwogen erstmals in diesem Jahr wieder die Aufwärtsrevisionen. Mit einem Kurs-Gewinn-Verhältnis von 15,3 sind die Dax-Titel im längerfristigen Vergleich nach Meinung der LBBW nicht überbewertet. Die Bewertung ist eher als Reflex der zurückgekehrten Wertschätzung zu sehen, so die Analysten, die den Dax am Jahresende 2015 bei 13 000 Punkten erwarten. Im Segment der Immobilien-Aktien herrscht weiterhin Spannung vor. Neu an den Markt kam der Leipziger Finanzinvestor für Gewerbeimmobilien, Publity. Die Firma ließ erstmals ihre Aktien im Entry Standard (Open Market Segment) der Frankfurter Börse notieren. Die erste Kursfeststellung lag bei 28,50 Euro. Knapp 30 Prozent der 5 Millionen Aktien befinden sich im Streubesitz. Der ein oder andere Wert bereitet derzeit seinen Gang an die Börse vor. Allerdings dürfte die Zahl der börslich gehandelten Firmen am Jahresende wahrscheinlich unter dem des Vorjahres liegen, da bereits mehrere Firmen Akquisitionsgelüste verkündet haben. Positiv für den Sektor ist auch, dass die Jahresergebnisse bisher überwiegend den Erwartungen der Analysten entsprochen haben. Nicht wenige Firmen profitieren von günstigeren Refinanzierungsbedingungen, was sich auf die Ergebnisentwicklung niederschlägt. ber

Kaufen, Halten, Verkaufen

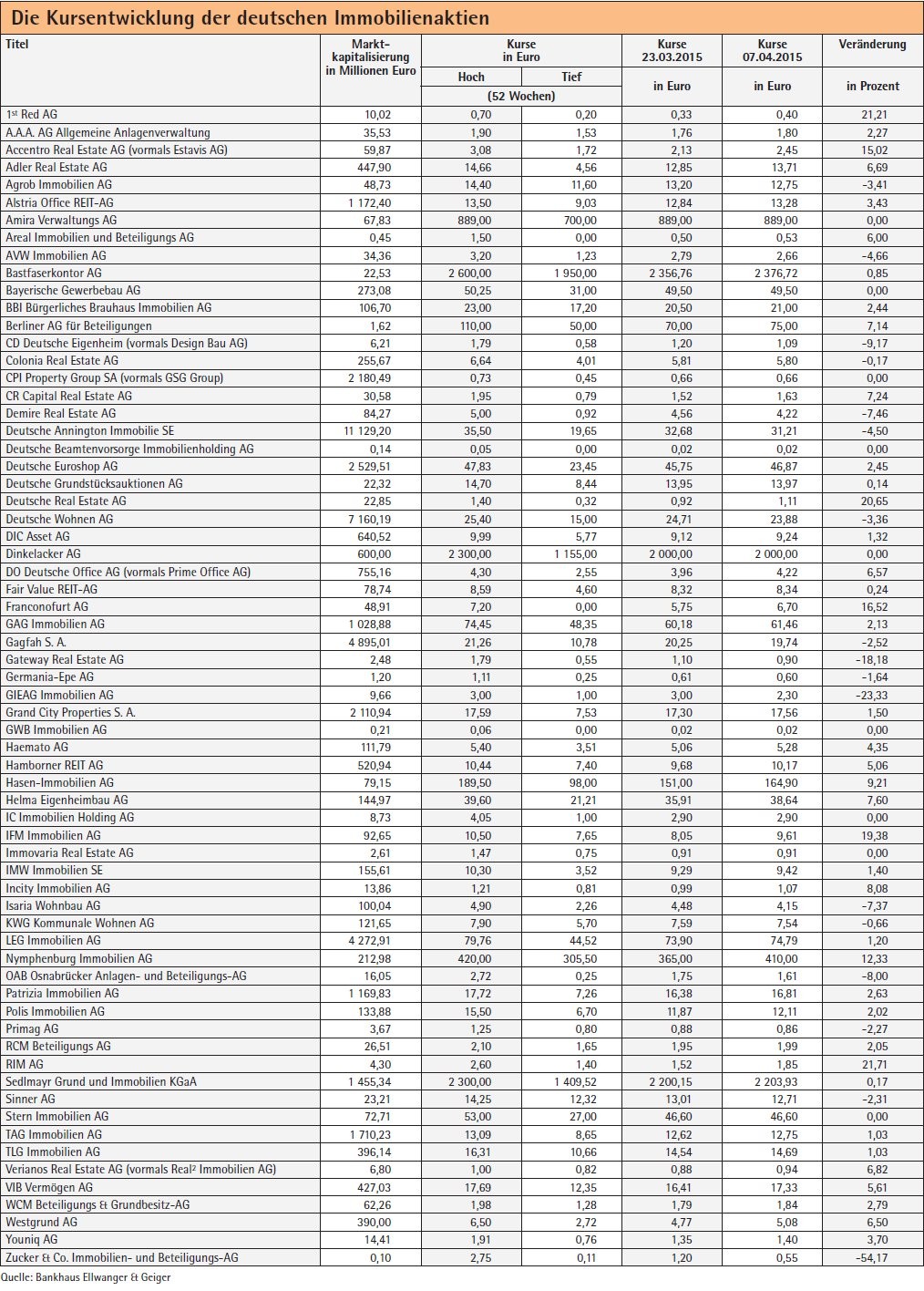

Deutsche Wohnen angehoben

Das Kursziel für Deutsche Wohnen haben die Analysten der Deutschen Bank von 17,50 auf 28 Euro angehoben. Sie behalten aber ihre "Halten"-Empfehlung bei. Für die Anhebung machen sie überwiegend Bewertungsthemen verantwortlich. Der Gesellschaft ist es gelungen, ein Portfolio in Berlin Spandau zu einem deutlich höheren Faktor (NAV zu Objekteinnahmen) zu verkaufen, als sie es selbst bewertet hat. Dies wird künftig auch einen positiven Einfluss auf die Bewertung des Gesamtportfolios haben.

Solider Ausblick für Patrizia

Die Analysten von Berenberg halten an ihrer Kaufempfehlung für Patrizia Immobilien fest. Die Gesellschaft hat für 2014 Zahlen geliefert, die exakt den eigenen Erwartungen entsprachen. Für 2015 wird ein solides Ergebnis und unter anderem eine weitere Zunahme der Assets under Management um zwei Milliarden Euro erwartet. Nachdem 2014 bereits 1 080 Eigentumswohnungen im Bestand verkauft werden konnten, sollte es Patrizia gelingen, den Rest in 2015 komplett zu veräußern. Durch den Verkaufserlös würde die Eigenkapitalquote von derzeit 50 auf 80 Prozent Ende 2015 steigen.

Deutsche Office: höhere Dividende

Für das Geschäftsjahr 2015 ist es das Ziel der DO Deutsche Office, ein operatives Ergebnis (Funds from operations - FFO) von 50 Millionen Euro zu erzielen. Die Dividendenausschüttungsquote wird auf 50 bis 60 Prozent erhöht. Damit ist aus Sicht des Bankhauses Lampe eine Dividende von 0,15 Euro erzielbar. Reduziert werden sollen die Fremdfinanzierungskosten durch eine vorzeitige Refinanzierung der Verbindlichkeiten der ehemaligen Prime Office REIT. Die Lampe Bank erwartet durch die negative Wertentwicklung der Swap-Vereinbarungen allerdings anfänglich Kostenbelastungen.

Alstria Office REIT in guter Verfassung

Die Analysten von Berenberg halten an ihrer Kaufempfehlung mit einem Kursziel von 14 Euro fest. Die Wahrscheinlichkeit für externes Wachstum ist aus mehreren Gründen gestiegen. Teilweise sind die Preisvorstellungen der Verkäufer leicht gesunken. Darüber hinaus hat sich die Flexibilität der Gesellschaft erhöht, da der Aktienkurs nicht mehr unter dem Net Asset Value liegt. Für Käufe kommen primär Objekte mit kürzeren Mietverträgen und/oder höheren Vermietungsniveaus infrage. Die Schätzungen für die FFOs hat Berenberg für 2016 und 2017 um 4,8 beziehungsweise 7,1 Prozent angehoben.