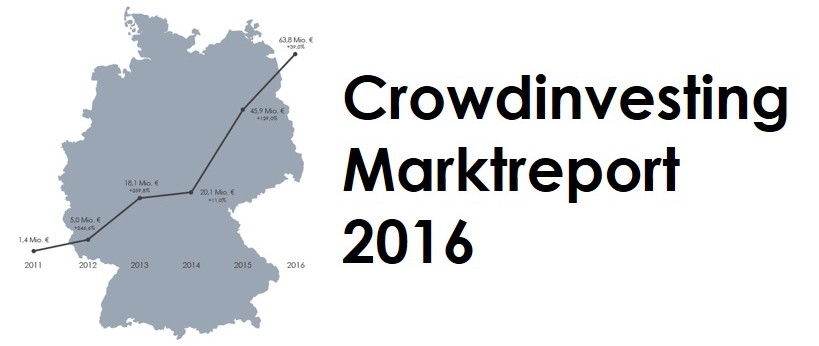

Einen ordentlichen Schub hat das Immobilien-Crowdinvesting im vergangenen Jahr erfahren: Laut dem "Marktreport 2016" von crowdfunding.de lag das eingesammelte Volumen mit 40,25 Millionen Euro fast doppelt so hoch wie im Vorjahr. Während Schwarmfinanzierungen für Unternehmen und Energieprojekte weiterhin nicht recht an Fahrt aufnehmen, fanden immobilienbezogene Finanzierungsprojekte zuletzt deutlich mehr Anklang unter deutschen Anlegern. Im Interview mit I & F zeigte sich Julian Oertzen, Vorstandsmitglied der größten Immobilien-Crowdinvestment-Plattform Exporo, vor wenigen Wochen äußerst optimistisch, dass in diesem Jahr gar die 100 Millionen-Euro-Schwelle geknackt werden könne. Zur Orientierung: Angesichts eines prognostizierten Transaktionsvolumens auf dem deutschen Immobilienmarkt von bis zu 65 Milliarden Euro im Jahr 2017 läge der Marktanteil damit natürlich noch immer im Promillebereich. Nichtsdestotrotz würde es für die noch junge Finanzierungsform einen wichtigen Etappensieg darstellen.

Inmitten dieser hoffnungsfrohen Atmosphäre macht nun allerdings eine Nachricht die Runde, die so gar nicht nach dem Geschmack der Plattformbetreiber sein dürfte. Die Bundesregierung hat in einer Antwort auf eine kleine An frage der Grünen-Fraktion nämlich die Überlegung geäußert, die Anbieter für Immobilien-Crowdinvestments stärker an die Kandare zu nehmen. Bislang sind die Schwarmfinanzierer gemäß § 2 a Vermögensanlagesetz bis zu einem Emissionsvolumen von 2,5 Millionen Euro von der Prospektpflicht befreit. Ein Privileg, das den Branchenvertretern allerdings schon bald entzogen werden könnte. Dabei treibt die Bundesregierung vor allem die Sorge um, wonach "erleichterte Finanzierungen von Immobilien zu Überbewertungen führen können". Deshalb wird erwägt, die Immobilienfinanzierungen aus dem Anwendungsbereich des § 2 a Vermögensanlagesetz künftig auszunehmen.

Sollte die Regierung ernst machen, drohen der Branche in Zukunft erheblicher Mehraufwand und höhere Kosten bei der Informierung privater Investoren zu geplanten Finanzierungsprojekten. Obgleich Zahlungsausfälle bei schwarmfinanzierten Immobilien hierzulande bislang ausgeblieben sind, erscheint der Ansatz dennoch sinnvoll. Das bei Crowdfinanzierungsprojekten typischerweise zum Einsatz kommende Nachrangdarlehen stellt private Kleinanleger im Fall der Fälle gegenüber Kreditgebern wie Banken klar ins Abseits und birgt somit großes Risiko. Die angedachte Verschärfung der Vorschriften mag aus Sicht der jungen Start-ups zunächst wie eine Niederlage wirken, bei genauerer Betrachtung offenbart sich jedoch eine große Chance: Ein verbesserter Verbraucherschutz ist auch in ihrem Sinne, schließlich wird sich das Konzept im konservativen Deutschland nur dann im großen Stil etablieren lassen, wenn die Risiken für Privatinvestoren nachhaltig minimiert werden. ph

Die komplette Studie finden Sie in unserem Research Bereich hier.