Für "alle Eventualitäten" gewappnet sei die EZB, versicherte Mario Draghi dem Europaparlament einige Tage vor dem EU-Referendum Großbritanniens. Das ist gut so, denn an den globalen Finanzmärkten herrschte im Anschluss an den Brexit der Ausnahmezustand. Ruhe und Besonnenheit ausstrahlende Notenbanker können in solch turbulenten Zeiten bereits mit wohl gewählten Worten Optimismus und Stabilität verbreiten. Folgerichtig ließ die EZB umgehend verlauten, bei Bedarf ausreichend Liquidität bereit zu stellen. Ähnlich entschlossen klangen die ersten Reaktionen anderer Notenbanken rund um den Globus. Mit einer sofortigen Finanzspritze von über 250 Milliarden Pfund antwortete die Bank of England. Eingriffe am Devisenmarkt sind ebenfalls im Bereich des Möglichen. Man zieht also an einem Strang, die Beruhigung der Märkte genießt oberste Priorität. Gerade für den krisengeplagten europäischen Kontinent könnte eine schwere Rezession zur ultimativen Zerreißprobe werden.

Vor diesem Hintergrund darf man auch gespannt sein, ob das europäische Bankensystem die nötige Widerstandsfähigkeit besitzt, um den Brexit ohne Weiteres verkraften zu können. Die EZB sieht die Finanzinstitute Europas nicht zuletzt dank der positiven Annahme ihres jüngst gestarteten TLTRO-2-Programms gut gerüstet. Dieses langfristige Refinanzierungsinstrument zum Nullzinssatz wurde in erster Runde rege nachgefragt und könnte Banken in stürmischen Zeiten von Nutzen sein.

Was immer die EZB darüber hinaus noch an expansiven Maßnahmen in petto hat, vonseiten der obersten deutschen Richter dürften ihr keine Steine in den Weg gelegt werden. Das Urteil des Bundeverfassungsgerichts zum OMT-Programm der EZB entsprach dem bisher beobachtbaren Muster der Karlsruher Richter hinsichtlich der europäischen Rettungspolitik. Mit einem handzahmen "Ja, aber"-Urteil wurde das bislang noch gar nicht zum Einsatz gekommene Programm aus dem Jahr 2012 zum theoretisch unbegrenzten Ankauf von Staatsanleihen kriselnder Euroländer gebilligt. Trotz erheblicher Zweifel an der Rechtmäßigkeit überwog am Ende wohl das Bedürfnis, keine Verstimmung der Kollegen vom Europäischen Gerichtshof zu riskieren. Immerhin wurden einige Auflagen als Voraussetzung zur Teilnahme der Deutschen Bundesbank formuliert, nach Ansicht von Experten sind diese jedoch mehr als dürftig.

Unterdessen forciert die EZB ihr seit März 2015 laufendes QE-Programm. Dieses umfasst nunmehr auch den Ankauf von Unternehmensanleihen. Obgleich sich Beobachter vom hohen Anfangstempo und Umfang der Ankäufe überrascht zeigten, scheint der erwünschte Effekt auf die Inflation auszubleiben. Im Mai war sie für den Euroraum mit - 0,1 Prozent im Vergleich zum Vorjahresmonat sogar negativ.

Es stellt ein weiteres Experiment der EZB mit ungewissem Ausgang dar und verkompliziert noch einmal die ohnehin in weite Ferne gerückte Abkehr von der ultralockeren Geldpolitik. Potenzielle Verzerrungen und Übertreibungen an den Märkten für Unternehmensanleihen könnten im Falle einer Zinswende schnell in unkontrollierte Verkaufspaniken münden.

Massive Fluchtbewegungen der Anleger in deutsche Bundesanleihen drückten deren Rendite kurzzeitig auf rund - 0,15 Prozent. Bereits am 14. Juni war diese erstmals unter die einstmals undenkbare Null-Prozent-Schwelle gefallen. Dieser traditionell hoch geschätzte Gradmesser für langfristige Zinsen steht inzwischen sinnbildlich für die bizarren Entwicklungen an den Anleihemärkten.

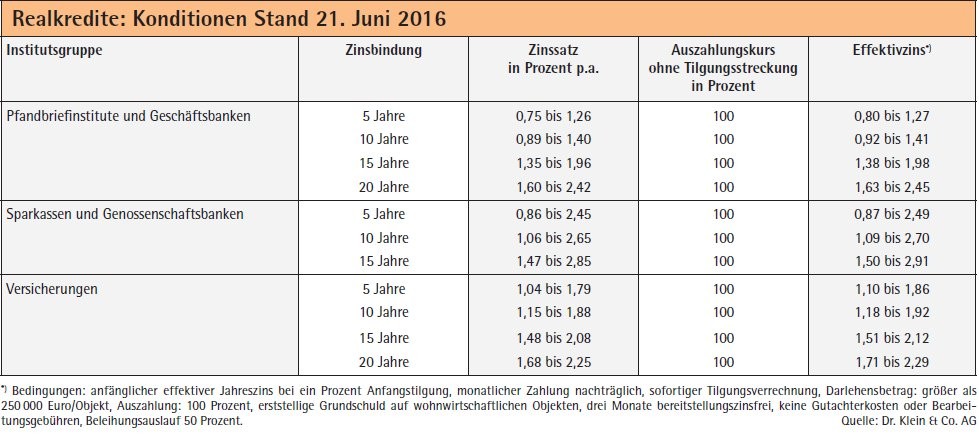

Hoffnungen auf eine baldige Normalisierung der Geldpolitik hat unterdessen auch die Fed enttäuscht. Hinzu kommt, dass Janet Yellen seit Wochen zweideutige Signale an die sich nach Klarheit sehnenden Marktteilnehmer aussendet. Eine zunächst geplante, schnelle zweite Zinserhöhung dürfte mit dem Brexit aber endgültig erst einmal vom Tisch sein. Allen Problemen zum Trotz handelt es sich um unverändert gute Zeiten für Häuslebauer. Bei nur noch 0,93 Prozent notierte der Bestzins für zehnjährige Hypothekendarlehen Mitte Mai, am Ende des Monats lag er bei 1,01 Prozent. Auf diesem niedrigen Niveau wird sich der Bauzins voraussichtlich auch in den nächsten Monaten schwankend seitwärts bewegen. ph