Förderbanken unterstützen Bund und Länder bei der Erfüllung ihrer ordnungspolitischen Aufgaben. Dazu benötigen sie gute Kenntnisse von wirtschafts-, struktur- und gesellschaftspolitischen Themen. Förderbanken beherrschen aber auch das Bankengeschäft. Sie erbringen bankwirtschaftliche Dienstleistungen und ergänzen den Markt dort, wo Defizite durch Marktversagen entstehen oder marktwirtschaftliche Ergebnisse als nicht ausreichend sozialverträglich angesehen werden. Zu den originären Aufgaben der Förderbanken gehört neben der Wirtschafts- und Infrastrukturförderung auch die Wohnraumförderung. Das heißt, sie fördern die Versorgung der Bevölkerung mit adäquatem Wohnraum und den Erwerb selbst genutzten Wohneigentums als wichtigen Bestandteil der Altersvorsorge.

Der Bevölkerung in Deutschland sind die Vorteile des Wohneigentums hinsichtlich der Unabhängigkeit von einem Vermieter und der Mietpreisentwicklung sowie der individuellen Alterssicherung durchaus bewusst. Seit Jahrzehnten ist der Wunsch der Deutschen nach einer eigenen Immobilie sehr ausgeprägt. Aber trotz historisch niedriger Zinsen und hoher Mieten auf dem Wohnungsmarkt stieg die Wohneigentumsquote in Deutschland in den vergangenen Jahren insgesamt nur leicht. Laut Statistischem Bundesamt lag die Quote 2014 bei 46 Prozent. Im internationalen Vergleich liegt Deutschland bei der Wohneigentumsquote insgesamt nur auf einem hinteren Rangplatz, beim Wohneigentum der unteren Einkommensschichten ist Deutschland sogar abgeschlagen.1) Darüber hinaus war die Eigentumsquote bei der für die Wohneigentumsbildung zentralen Altersgruppe von 25 bis unter 45 Jahren im Zeitraum 2003 bis 2013 stark rückläufig. Sie sank von 37 auf 32 Prozent.2)

Hürden auf dem Weg in die eigenen vier Wände

Das bedeutet, dass sich einerseits die Einstellung zu Eigentum verändert hat und es andererseits zunehmend schwerer geworden ist, Wohneigentum zu erwerben. Insbesondere Berufseinsteiger und junge Familien können sich immer seltener Wohneigentum in Wachstumsregionen mit stark steigenden Preisen leisten, obwohl gerade für sie eine frühzeitige Altersvorsorge besonders wichtig ist. Denn die "Altersarmut" bleibt auch aufgrund der demografischen Entwicklung eine Bedrohung für viele Menschen in Deutschland. Eine aktuelle Studie von DIW und ZEW im Auftrag der Bertelsmann Stiftung veröffentlichte dazu alarmierende Zahlen: Bis 2036 steigt das Armutsrisiko für Neurentner von derzeit bundesweit 16,2 auf 20,2 Prozent.

Seit langem wird daher die private Altersvorsorge proklamiert. Der Erwerb einer eigenen Immobilie ist dabei eine Möglichkeit, das Risiko von Altersarmut zu reduzieren, da der finanzielle Vorteil durch Wohneigentum zum Teil erheblich ist.

Analysen des Statistischen Bundesamtes haben ergeben, dass allein die Mietersparnis aufgrund von Wohneigentum durchschnittlich rund ein Drittel der Nettoeinnahmen eines Rentnerhaushaltes beträgt. Aber warum stagniert die Wohneigentumsquote in Deutschland trotz günstiger Rahmenbedingungen und trotz vieler guter Argumente für den Erwerb einer eigenen Immo bilie? Die Gründe dafür sind vielfältig, und einige von ihnen sollen an dieser Stelle nur kurz genannt werden:

- Eigenkapitalanforderungen der Banken.

- Vermögensaufbau für Eigenkapital wegen niedriger Zinsen schwierig.

- Bauland und Immobilienangebot besonders in Ballungsgebieten, die für Berufseinsteiger attraktiv sind, ist knapp.

- Hohe Immobilienkaufpreise.

- Hohe Nebenkosten bei Immobilienerwerb (beispielsweise bis zu 6,5 Prozent Grunderwerbssteuer).

- Vielfach nur (sich aneinanderreihende) Zeitverträge für Berufseinsteiger.

In Schleswig-Holstein lag die Eigentumsquote 2014 mit 52 Prozent über dem Bundesdurchschnitt. Dennoch hat sich die neue Landesregierung in ihrem Koalitionsvertrag darauf verständigt, die Wohneigentumsbildung im Land zu fördern: "Auch in der Schaffung von Eigenheimen sehen wir einen nachhaltigen Faktor zur Preisstabilität. Zudem ist der Erwerb oder die Neuerrichtung von Eigenheimen ein Beitrag zur Alterssicherung. Deshalb werden wir bestehende Förderprogramme nutzen, um auch in diesem Bereich die Menschen bei der Vermögensbildung zu unter stützen."

Das Ministerium für Inneres, ländliche Räume und Integration (MILI) hat in seiner aktuellen Wohnungsmarktprognose3) für den Zeitraum von 2015 bis 2030 insgesamt einen jährlichen Bedarf von mehr als 9 600 zusätzlichen Wohnungen ermittelt. Unter der Annahme, dass Ersatzbedarfe vollständig durch Neubau befriedigt werden, ergibt dies hochgerechnet einen langfristigen Bedarf von rund 154 000 neuen Wohnungen in Schleswig-Holstein. Davon beträgt der Anteil an Eigenheimen 53 Prozent, das heißt rund 82 000 Neubauten bis 2030.

Förderdarlehen im Nachrang

Als Förderinstitut des Landes bleibt es daher auch in den kommenden Jahren eine zentrale Aufgabe der Investitionsbank Schleswig-Holstein (IB.SH), den Wohnungsbau und den Wohneigentumserwerb in Schleswig-Holstein zu fördern, um den prognostizierten Bedarfen nachzukommen. Die IB.SH wird die ihr übertragene Aufgabe weitestgehend haushaltsunabhängig umsetzen, so wie dies auch bereits in den vergangenen Jahren ihr Ansatz war. Das Institut hat zum Beispiel zwischen 2014 und 2016 den Erwerb von insgesamt rund 15 400 Wohnimmobilien gefördert. Davon wurden jedoch in den letzten drei Jahren lediglich 123 Eigentumsmaßnahmen mit Mitteln der sozialen Wohnraumförderung finanziert. Den weit überwiegenden Anteil hat die IB.SH mit Mitteln vom Kapitalmarkt finanziert.

Die IB.SH fördert den Eigentumserwerb von Immobilien, indem sie ausschließlich als sogenannter Risikopartner die Finanzierungen der mitfinanzierenden Banken ergänzt. Die Beratung erfolgt im Wesentlichen durch die Vertriebspartner des Förderinstituts, die für ihre Kunden die bestmögliche Finanzierungslösung ermitteln. Die Vertriebspartner steuern auch, wie und in welchem Umfang die IB.SH in die Finanzierung eingebunden wird. Vielfach binden die Vertriebspartner zusätzlich zu den IB.SH-Darlehen auch Mittel der KfW in ihre Finanzierungen ein. Die Zusammenarbeit zwischen der IB.SH und ihren Vertriebspartnern ist durch vertragliche Vereinbarungen geregelt, mittlerweile wurden rund 280 solcher Verträge geschlossen. Zu den Partnern gehören Banken, Sparkassen, Versicherungen und private Finanzdienstleister.

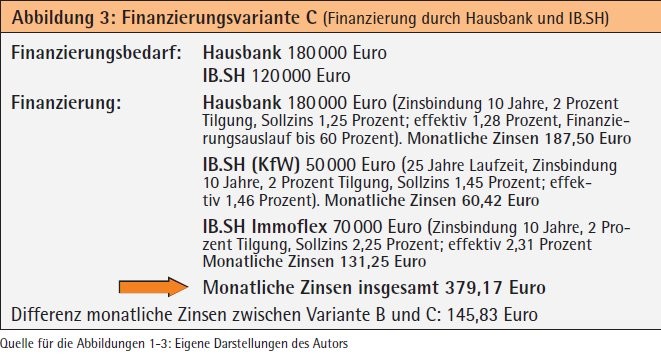

Die IB.SH gewährt ihre Förderdarlehen grundsätzlich und ausschließlich im Nachrang, wodurch die Risiken der mitfinanzierenden Bank begrenzt werden. Für den Kunden bedeutet dies, dass seine ihn finanzierende Bank günstigere Gesamtkonditionen anbieten kann. Da die IB.SH sich aufgrund ihrer durch die Ratingagentur Fitch mit der Bestnote "AAA" bewerteten Kreditwürdigkeit günstig am Kapitalmarkt refinanzieren kann und diese Vorteile an ihre Kreditnehmer im Land weitergibt, kann sie ebenfalls attraktive Konditionen für ihre Nachrangdarlehen bieten. Ein Finanzierungsbeispiel für den Kauf eines Doppelhauses im Raum Kiel (Gesamtkosten 330 000 Euro, davon 30 000 Euro Eigenkapital) soll dies anhand von drei Varianten verdeutlichen (siehe Abbildungen 1-3).

Vorteile für alle Beteiligten

Unabhängig vom niedrigen Zinsniveau auf dem Kapitalmarkt, bringt die Einbindung von Förderdarlehen in Immobilienfinanzierungen Vorteile für alle Beteiligten:

- Der Kunde hat eine deutlich geringere monatliche Zinsbelastung gegenüber einer Finanzierung aus einer Hand. Seine Zinsbelastung verringert sich um mehr als 25 Prozent. Sie lässt sich von 525,00 auf 379,17 Euro senken. Für einige Haushalte wird der Erwerb einer Immobilie dadurch erst finanzierbar.

- Da sich der Finanzierungsauslauf der mitfinanzierenden Banken durch nachrangige Förderdarlehen erheblich verringern lässt (von 95 auf 60 Prozent), können Banken mit für sie risikoarmen Finanzierungen günstige Konditionen anbieten.

- Die IB.SH kann ihre Aufgabe, die Eigentumsbildung in Schleswig-Holstein zu fördern, erfüllen.

Langfristig wird es Aufgabe der IB.SH bleiben, die Landesregierung in Schleswig-Holstein dabei zu unterstützen, die Bildung von Wohneigentum zu fördern. Dabei wird sie größtenteils auf Mittel der sozialen Wohnraumförderung verzichten. Schon der Einsatz von Förderdarlehen im Nachrang verringert die monatliche finanzielle Belastung der Haushalte und erleichtert ihnen so den Erwerb von Wohneigentum.

Fußnoten

1) Vgl. "Policies to promote access to good-quality affordable housing in OECD countries"; OECD Working Papers 2016

2) Vgl. "Eigentumsbildung 2.0 - wie kann Wohneigentum die Mietwohnungsmärkte entlasten"; Pestel Institut 11/2016

3) Quelle: empirica AG, MIB