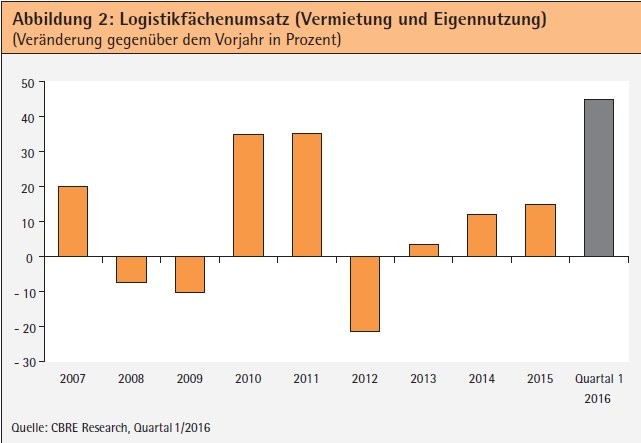

In den ersten drei Monaten dieses Jahres wurden auf dem deutschen Lager- und Logistikimmobilienmarkt insgesamt 1482000 Quadratmeter Fläche - inklusive Eigennutzungen - umgesetzt. Mit einer Steigerung von rund 459000 Quadratmetern oder 45 Prozent gegenüber dem schwachen Vorjahresergebnis setzte sich die hohe Vermietungsdynamik im ersten Quartal des laufenden Jahres fort und markiert das beste Jahresauftaktergebnis seit Aufzeichnungsbeginn. Der Einbruch an den Aktienmärkten zu Beginn des Jahres und die konjunkturellen Unsicherheiten konnten den Vermietungsmarkt bei Logistikimmobilien demnach nicht bremsen.

Darüber hinaus konnte bundesweit ein hoher Neubauanteil registriert werden, der mit etwa 69 Prozent gut 18 Prozentpunkte auffällig über dem Ergebnis der vergangenen drei Jahre liegt. Aufgrund des sich verschärfenden Mangels an geeigneten Bestandsobjekten und trotz der zunehmenden Anzahl spekulativ errichteter Lager- und Logistikflächen, die kurzfristig verfügbar sind, waren häufig nutzerspezifische Projektentwicklungen notwendig, um den Bedarf der Nutzer zu realisieren.

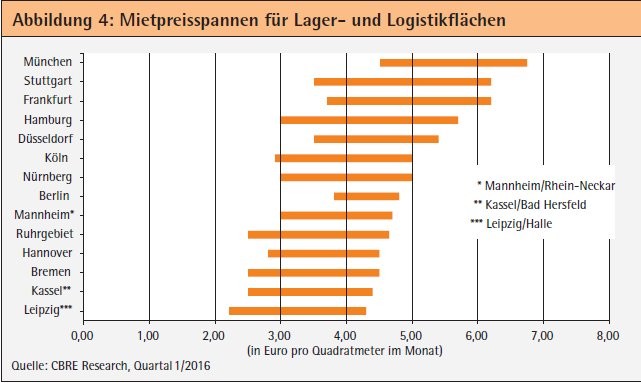

Spitzenmieten bleiben stabil

Die Spitzenmieten blieben trotz der anhaltend hohen Nachfrage seitens der Nutzer und des zunehmenden Produktmangels gegenüber dem Vorquartal stabil. München bleibt der mit Abstand teuerste deutsche Logistikstandort mit 6,75 Euro pro Quadratmeter im Monat. Auf den weiteren Plätzen folgen Frankfurt/Rhein-Main mit 6,20 Euro, Hamburg mit 5,70 Euro und Düsseldorf mit 5,40 Euro. Berlin bleibt trotz einer Verschiebung der Mietpreisspanne nach wie vor mit 4,80 Euro der günstigste Logistik-Hub Deutschlands.

Der Investmentmarkt für Lager- und Logistikimmobilien ist mit einem sehr starken Ergebnis äußerst dynamisch in das laufende Jahr gestartet. Das Investitionsvolumen summierte sich im ersten Quartal auf knapp 1,1 Milliarden Euro. Die Assetklasse Logistik etablierte sich nach Büro und Einzelhandel mit einem relativen Anteil von 13 Prozent am gesamten gewerblichen Transaktionsvolumen als drittstärkstes Immobiliensegment und konnte im Vergleich zum Vorjahreszeitraum um acht Prozentpunkte zulegen, welches der bis dato höchste relative Anteil am gesamten Transaktionsvolumen ist, der bei Logistikimmobilien registriert wurde. Begünstigt wird das gestiegene Interesse von Investoren aus dem In- und Ausland durch den anhaltenden Erfolg des E-Commerce, der sich infolge des veränderten Einkaufsverhaltens positiv auf die Handelslogistik auswirkt.

Der Investmentmarkt für Lager- und Logistikimmobilien profitierte aufgrund der hierzulande hervorragenden wirtschaftlichen Perspektive und der gut ausgebauten Infrastruktur von starken Zuflüssen ausländischen Kapitals. Internationale Investoren erwarben deutschlandweit Lager- und Logistikimmobilien im Wert von 515 Millionen Euro, was eine Verdopplung des von internationalen Investoren investierten Kapitals im Vergleich zum Vorjahreszeitraum darstellt. Sehr aktiv zeigten sich Investoren aus den Vereinigten Staaten, welche über 300 Millionen Euro oder 28 Prozent des gesamten Logistiktransaktionsvolumens investierten. Vor allem aber auch nationale Akteure konnten im ersten Quartal ihr in Lager- und Logistikimmobilien allokiertes Kapital um 350 Millionen Euro auf nunmehr 557 Millionen Euro steigern, was einem Anteil von 52 Prozent am gesamten Transaktionsvolumen für Logistikimmobilien entspricht. Die allgemeinen Konjunkturaussichten in der deutschen Wirtschaft sind weiterhin aufwärts gerichtet, welcher sich positiv auf den deutschen Logistikimmobilienmarkt auswirken wird. Angesichts des besten Jahresauftaktergebnisses am Vermietungsmarkt seit Aufzeichnungsbeginn erscheint für das Gesamtjahr ein Flächenumsatz zwischen 5,5 und 6 Millionen Quadratmeter realistisch.

Zwölf Prozent Wachstum bei E-Commerce

Das Internet zeigt sich als Wachstumsmotor für den Handel. 2011 traten erstmals E-Commerce-Unternehmen, eine Untersparte der Branche Handel, als bedeutender Umsatztreiber in Erscheinung. Während sich in den vorhergehenden Jahren die Lager-/Logistikflächenumsätze durch diese Branche zwischen 70 000 und 170 000 Quadratmeter bewegten, wurden 2011 deutschlandweit über 900 000 Quadratmeter und damit rund 18 Prozent der Flächenumsätze in der Größenordnung ab 5 000 Quadratmetern durch Unternehmen aus dem Bereich E-Commerce getätigt. Lager-/ Logistikimmobilien werden immer mehr zu den virtuellen Kaufhäusern des Internetzeitalters.

Allein das Unternehmen Amazon hatte in 2011 über 500 000 Quadratmeter angemietet: in vier Projekten à 110 000 Quadratmeter an den Standorten Rheinberg bei Duisburg, Graben bei Augsburg, Pforzheim und Koblenz sowie in einer Erweiterung des bereits 2010 angemieteten ehemaligen Ikea-Lagers in Werne bei Dortmund von 70 000 Quadrarmeter auf 140 000 Quadratmeter. Das erst 2008 gegründete Unternehmen Zalando hatte insgesamt mehr als 100 000 Quadratmeter in den Regionen Berlin und Erfurt angemietet. Im vergangenen Jahr konnte mit der großflächigen Anmietung eines 120 000 Quadratmeter großen Logistikzentrums von Jago der Trend fortgesetzt werden. Von 2012 bis heute haben Zalando, Ebay Enterprise, Home 24 und viele andere E-Commerce-Unternehmen, mehrere hunderttausende Quadratmeter angemietet, stets erstellt durch Projektentwickler. Aber auch Logistiker wie Arvato, ID Logistics oder Fiege mieten für die Nutzung für E-Commerce-Kunden Flächen an. Zudem gilt es einige Hybridhallen, die neben der klassischen Lagerhaltung einen E-Commerce-Bereich haben, unter anderem für die Retourenabwicklung. Nach der aktuellen Studie des Fraunhofer Instituts1) , welche die Abhängigkeit der Realisierung von E-Commerce-Logistikimmobilien in Relation zur Entwicklung des E-Commerce-Umsatzes untersucht hat, steigt pro zusätzlicher Milliarde Euro Umsatz im Online-Handel der Bedarf an Logistikfläche um rund 120 000 Quadratmeter.

Der Bundesverband des deutschen Versandhandels e.V. (bvh) errechnete für den E-Commerce-Bereich in seiner Studie "Interaktiver Handel in Deutschland 2015" 2) von 2014 auf 2015 ein Wachstum von zwölf Prozent, der erzielte Umsatz mit Waren lag somit erstmals über der 40-Milliarden-Euro-Grenze. Auch für das laufende Jahr prognostiziert die Studie ein Wachstum in Höhe von zwölf Prozent.

Leipzig und Erfurt werden Hotspots

Die Logistikstandorte in den östlichen Bundesländern, hier insbesondere der Raum Leipzig sowie der Raum Erfurt (A 4 von Eisenach bis Hermsdorf), haben sich seit 2010/11 von Hidden Champions zu logistischen Hotspots entwickelt. Die Flächenumsätze, insbesondere mit großflächigen Neubauten, haben deutlich zugenommen. Viele Standorte profitieren von preisgünstigen Grundstücken in Autobahnnähe, manchmal auch noch von Fördermitteln und einem guten Arbeitskräftepotenzial. Besonders der letzte Punkt muss allerdings im Einzelfall geprüft werden, wenn viel Personal beschäftigt werden soll.

Die östlichen Bundesländer profitieren von der geografisch günstigen Lage in der Mitte Europas. Ein Zentrallager dort lässt auch die Belieferung der angrenzenden Länder Osteuropas zu, wie Polen und der Tschechischen Republik sowie der Slowakei. Viele Autobahnen und Bundesstraßen wurden nach der Wende aus- beziehungsweise neu gebaut und die Infrastruktur bis hin zur Glasfaserversorgung ist an den meisten Standorten hervorragend.

Pluspunkte gibt es bei der Nähe zu Flughäfen (Leipzig, hier insbesondere mit der DHL-Luftfracht) sowie Häfen (Magdeburg und Rostock). Die Verbindung zu den etablierten Standorten Westdeutschlands wird durch den Neubau von Autobahnen deutlich besser (beispielsweise die A 38 zwischen Göttingen und Halle/Leipzig sowie die A 71 Erfurt zur A 38). Während sich in Westdeutschland die traditionellen und immer noch wachsenden Logistikhotspots befinden, entwickeln sich in den östlichen Bundesländern einige Hidden Champions zu offensichtlichen neuen Logistik-Hochburgen mit einem dynamischen Wachstum, das nur durch absehbare Grundstücksknappheit und ein deutlich abnehmendes Arbeitskräftepotenzial aufgehalten werden kann.

Nähe zu Wohngebieten vermeiden

Die Frage ist mithin: Wohin gehen die Flächenumsätze? Während die Clusterregionen die höchste Nachfrage verzeichnen, lässt derzeit das Flächenangebot oft zu wünschen übrig. In den Räumen Stuttgart und München ist kaum noch Angebot verfügbar, in den anderen Top-5-Standorten ist es ähnlich. Ausnahme ist allenfalls der Süden des Berliner Marktes mit einer Vielzahl neuer Developments die eher mit E-Commerce zu tun haben als mit dem Flughafen. Profitieren vom mangelnden Flächenangebot der Clusterregionen werden Gebiete außerhalb, die mit Verfügbarkeiten von preisgünstigen Grundstücken punkten und die Kommunen mit "offenen Türen" Logistikansiedlungen unterstützen; allerdings ist hier darauf zu achten, dass das benötigte Personal für die Bewirtschaftung der Logistikzentren rekrutiert werden kann. Zu berücksichtigen ist die Vermeidung von Logistikansiedlungen in der Nähe zu Wohngebieten. In der Vergangenheit waren hier Bürgerproteste die Folge.

Der Boom bei den Logistikflächenumsätzen fußt auf zwei Säulen: Erstens dem "Outsourcing", das heißt der Anmietung der Immobilie - bei Bestand von einem Investor oder bei Neubau durch einen Projektentwickler - sowie zweitens dem "Eigennutzer", der die Immobilie in eigener Regie errichtet beziehungsweise in seltenen Fällen von einem Entwickler schlüsselfertig kauft. Die Frage "make or buy" steht am Anfang jeder Logistikimmobilienentwicklung eines Nutzers, die insbesondere dann zu stellen ist, wenn es keine verfügbaren Bestandsobjekte im Markt gibt.

Eigennutzung bleibt attraktiv

Bei den Entscheidern stehen vielfältige Faktoren im Fokus:

- Wird die Logistikimmobilie sehr langfristig benötigt ("Hub-Standort") oder nur für die Laufzeit eines Kontraktlogistikvertrages mit einem Verlader?

- Wie ist die Philosophie des Nutzers? Investiert man gerne in Immobilien oder mietet man lieber? Oder entscheidet man fallweise?

- Was bedeutet die Alternative bilanziell und steuerlich? Nach den für internationale Unternehmen voraussichtlich ab dem Jahre 2019 geltenden neuen IFRS-Regeln muss man das Nutzungsrecht an der Immobilie aktivieren. Dann steht die Logistikimmobilie ohnehin "auf der Bilanz" und der Betrag ist umso höher, je länger die feste Laufzeit des Mietvertrages abgeschlossen wurde.

- Die Zinsen sind in den letzten Jahren sehr niedrig gewesen, zudem stand bei vielen Eigennutzern Eigenkapital bereit. Dadurch wurde Eigennutzung tendenziell attraktiver.

Typisch für die Assetklasse Logistikimmobilien ist der hohe Eigennutzeranteil (eher unüblich bei Büro und Einzelhandel). Im Jahr 2015 entfielen ein Drittel auf Eigennutzer (rund 2 Millionen Quadratmeter von rund 6,1 Millionen Quadratmeter), 2014 waren es sogar 43 Prozent. Durch die weiter sinkenden Renditen und damit sinkenden Mietpreise bei Neubauten (build-to-suit beziehungsweise nutzerspezifische Projektentwicklungen) steigt der Anmietungsanteil. Branchen wie Großkonzerne im Handel, aber auch mittelständische Industrieund Logistikunternehmen tendieren zur Eigennutzung. Firmen aus dem Bereich Kontraktlogistik, aber auch kapitalintensive Newcomer im Bereich E-Commerce mieten dagegen eher. Je nach Bedarf dieser Nutzergruppen an neuen Logistikimmobilien werden die Anteile Anmietung/Eigennutzer sich in einem Band von acht bis zwölf Prozent um ein Verhältnis 60/40 Prozent (Vermietung/Eigennutzer) bewegen.

Fußnoten

1 Vgl. Fraunhofer Arbeitsgruppe für Supply Chain Services SCS (2015): Logistikimmobilien - Markt und Standort 2015, S. 126

2 Vgl. bevh (2015): Interaktiver Handel in Deutschland 2015: S. 131ff

Rainer Koepke Managing Director, Head of Industrial & Logistics Germany, CBRE GmbH, Frankfurt am Main