Die Grunderwerbsteuer ist zu einem Streitthema in der Wohnungs- und Steuerpolitik geworden. Durch die stetig gestiegenen Grunderwerbsteuersätze haben sich die Belastungen für private Wohnungskäufer immer weiter erhöht. Mit der Reform der Grunderwerbsteuer im Jahr 1983 wurden Ausnahmetatbestände - vor allem für selbst genutzte Immobilien - abgeschafft und der Steuersatz dafür im Gegenzug von sieben auf zwei Prozent gesenkt. Im Jahr 1997 folgte dann der erste Erhöhungsschritt auf 3,5 Prozent - ein Anstieg um 75 Prozent.

Mit der Föderalismusreform im Jahr 2006 wurde die Hoheit über die Festlegung des Steuersatzes vom Bund auf die Länder übertragen. Seit 2007 wurde die Grunderwerbsteuer insgesamt 26 Mal erhöht.1) Nur

in Bayern und Sachsen ist der Steuersatz noch so hoch wie 2007. In Nordrhein-Westfalen, dem Saarland, Brandenburg, Thüringen und Schleswig-Holstein hat sich der Steuersatz ausgehend von 3,5 Prozent dagegen in den vergangenen zehn Jahren auf 6,5 Prozent fast verdoppelt.

Aufkommen rasant gestiegen

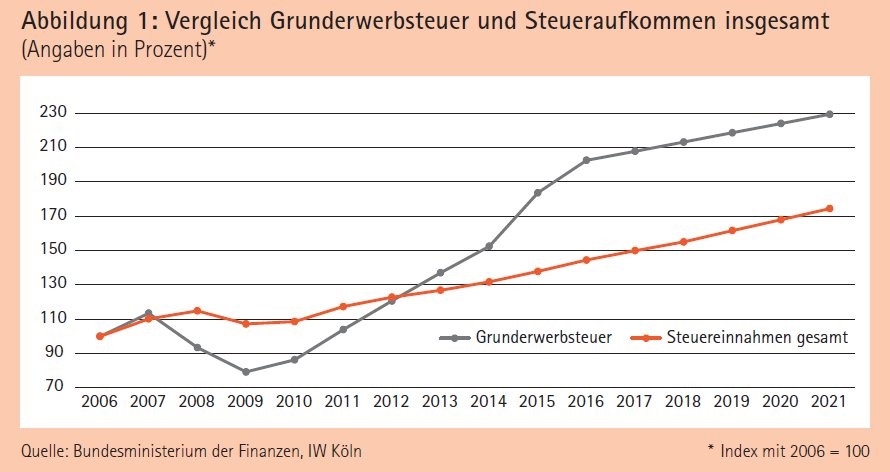

In der Folge sind die Grunderwerbsteuereinnahmen in den vergangenen Jahren deutlich stärker gestiegen als das Steueraufkommen insgesamt (siehe Abbildung 1). Fast 13 Milliarden Euro nehmen die Bundesländer in diesem Jahr ein. Im Zuge der Finanzkrise lag das Aufkommen im Jahr 2009 noch unter fünf Milliarden Euro. Für die Bundesländer hat die Grunderwerbsteuer durch die Entwicklung der vergangenen Jahre an Bedeutung gewonnen. Annähernd fünf Prozent der Steuereinnahmen der Länder macht die Grunderwerbsteuer aus, vor acht Jahren war der Anteil nur halb so hoch. Das ist auch für die Kommunen relevant: In vielen Bundesländern wird ein Teil der Grunderwerbsteuereinnahmen im Rahmen der sogenannten Verbundquote an die Städte und Gemeinden weitergeleitet.

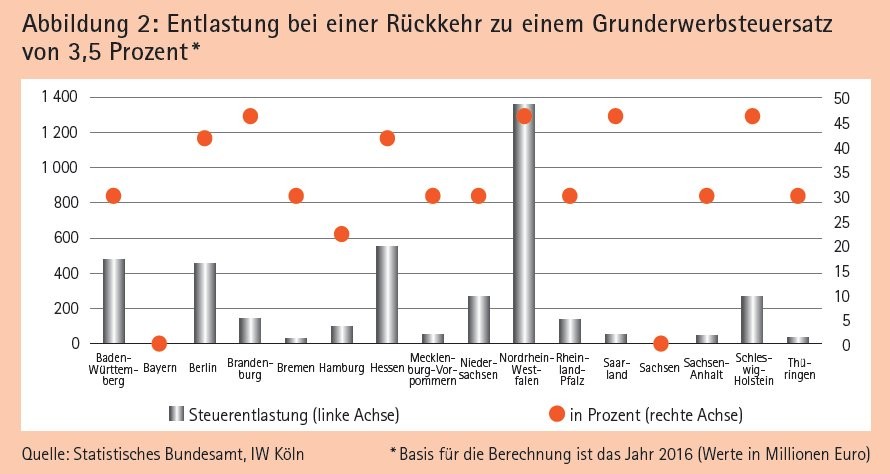

Wenn statt der tatsächlichen Steuersätze in den einzelnen Bundesländern der Steuersatz bundesweit auf 3,5 Prozent zurückgedreht würde, wäre das Aufkommen insgesamt um ein Drittel geringer. Am stärksten würde das in absoluten Zahlen den nordrheinwestfälischen Haushalt treffen (siehe Abbildung 2). Zur Förderung des Eigentumerwerbs wird alternativ über einen Freibetrag beim Kauf selbst genutzten Wohnraums diskutiert. Ausgehend von Daten für Nordrhein-Westfalen würde beispielsweise ein Freibetrag in Höhe von 500 000 Euro für private Ersterwerber zu einem Rückgang der Grunderwerbsteuereinnahmen von etwa 40 Prozent führen.2)

Vermeintliches Steuerschlupfloch Share Deal

Zur Gegenfinanzierung verweisen Politiker gerne auf ein vermeintliches Steuerschlupfloch, dass geschlossen werden soll: den sogenannten Share Deal. Die Grunderwerbsteuer wird generell immer dann fällig, wenn ein Grundstück oder eine Immobilie den Eigentümer wechselt. Es findet also ein sogenannter Asset Deal statt. Sofern die Anteile an einem Unternehmen übertragen werden, das in seiner Bilanz Immobilien aufweist, ist diese Voraussetzung nicht gegeben. Denn Eigentümer der Immobilie bleibt bei einem solchen Share Deal das gehandelte Unternehmen. Damit Share Deals nicht grundsätzlich als Steuersparmodell von der Grunderwerbsteuer befreit sind, hat der Gesetzgeber festgelegt, dass bei einem - nahezu - vollständigen Eigentümerwechsel die Transaktion grunderwerbsteuerpflichtig ist.

In diesem Fall gleicht der Share Deal dem Asset Deal, das heißt, es besteht ein beherrschender Einfluss auf die Immobilie. Der Grenzwert für die Frage der Steuerpflicht liegt bei 95 Prozent. Mit der Wahl des Grenzwertes will der Gesetzgeber vermeiden, dass die Steuer durch Nichterwerb eines sogenannten schädlichen Zwerganteils umgangen werden kann. Dabei stellt der Gesetzgeber auf die "wirtschaftliche Beteiligung" ab, das heißt die Summe aus unmittelbarer und mittelbarer Beteiligung über Zwischengesellschaften. Zurzeit erarbeitet eine Arbeitsgruppe im Auftrag der Länderfinanzminister Möglichkeiten, die Besteuerung von Share Deals auszuweiten. Zum Beispiel ist eine Absenkung des Grenzwerts auf 75 Prozent im Gespräch. Aus Sicht des hessischen Finanzministers handelt es sich bei Share Deals "um millionenschwere Steuertricksereien". 3)

Entscheidung vom Einzelfall abhängig

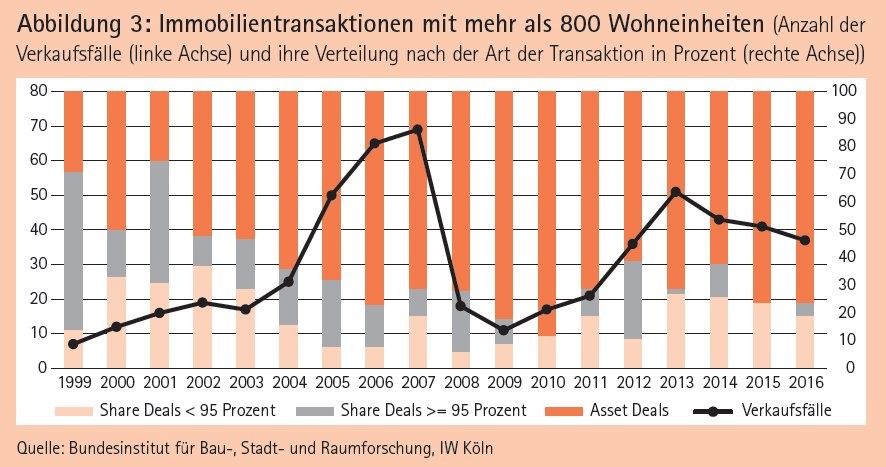

Nach Schätzungen entgingen dem Staat durch die Besteuerungslücke Einnahmen von bis zu einer Milliarde Euro. Eine Abschätzung ist sehr fehleranfällig, da die Angaben zu Fallzahlen und Kaufpreisen lückenhaft sind. Zudem belegen Statistiken, dass sich die Mehrheit der Investoren trotz des vermeintlichen Steuerschlupflochs gegen einen Share Deal entscheidet. Von den insgesamt 555 Transaktionen mit mehr als 800 Wohneinheiten im Zeitraum von 1999 bis 2016 wurde knapp jede fünfte Transaktion als Share Deal mit einer Beteiligungsquote von weniger als 95 Prozent vollzogen. Weitere 13 Prozent der Transaktionen wurden als Share Deal ausgeführt, wobei die Anteilsübertragung bei 95 Prozent oder mehr lag. Mehr als zwei von drei Transaktionen wurden als Asset Deal umgesetzt.

In keinem Jahr zwischen 1999 und 2016 wurde die Mehrheit der großen Immobilientransaktionen als Share Deal mit einer Beteiligungsquote von mehr als 95 Prozent durchgeführt (siehe Abbildung 3). Dies lässt den Schluss zu, dass je nach Einzelfall die Vorteile eines Share Deals oder eines Asset Deals überwiegen. Bei der Entscheidung ist die Grunderwerbsteuer jedenfalls offenbar nicht der alleinige Entscheidungsgrund. Gegen die Durchführung eines Share Deals spricht, dass alle Rechte und Pflichten des Unternehmens auf den neuen Eigentümer übergehen, also auch Haftungsrisiken. Ein weiterer Nachteil für den Käufer betrifft die Abschreibungsmöglichkeiten des Kaufobjekts. Bei einem Asset Deal sind die erworbenen Vermögensgegenstände als Anschaffungskosten voll abschreibungsfähig und vermindern so den zu versteuernden Gewinn in den Folgejahren. Stille Reserven werden gehoben. Bei einem Share Deal wird dagegen nur der bilanzielle Buchwert übernommen und wie bisher abgeschrieben.

Mit den zahlreichen Steuersatzerhöhungen der vergangenen Jahre hat die Politik in jedem Fall Share Deals für Investoren attraktiver gemacht. Je höher der Steuersatz ist, desto schwerer wiegt die Grunderwerbsteuer offenbar als Entscheidungsgrund bei der Wahl zwischen Share und Asset Deal. Das belegt der relativ starke Zusammenhang zwischen der Anzahl Share Deals und den Steuersatzerhöhungen in den vergangenen Jahren (siehe Abbildung 4). Die beste Strategie im Umgang mit Share Deals besteht daher in der Absenkung der Belastung für Asset Deals. Zumal auch berücksichtigt werden muss, dass bei einer Verschärfung der Besteuerung von Share Deals, zum Beispiel durch geringere Grenzwerte, eine Benachteiligung gegenüber anderen Branchen entsteht. Bei einer Neugestaltung sollten folgende Ziele im Fokus stehen:

1. Die Grunderwerbsteuer sollte den Neubau weniger belasten, um die dringend benötigte Bautätigkeit, gerade in den Ballungsräumen, nicht zu behindern. Gerade die Doppelbesteuerung durch Mehrwertsteuer und Grunderwerbsteuer wirkt hemmend. Da der Kauf des Grundstücks bereits besteuert wurde und die Bauleistungen der Mehrwertsteuer unterliegen, wäre es konsequent, den Neubau von der Grunderwerbsteuer auszunehmen. Diese Lösung haben die Niederlande und Belgien gewählt, wodurch es mehr Anreize zum Bau von neuen Wohnungen gibt.

2. Die Belastung beim Kauf von Immobilien sollte abgesenkt werden, um die Vermögensbildung für Haushalte mit geringen und niedrigen Einkommen nicht zu gefährden. Ein Ansatz dazu wäre der dargelegte Freibetrag für Ersterwerber. Um den Einnahmeausfall jedoch in Grenzen zu halten, wäre alternativ ein Stufentarif ein Lösungsansatz, wie es ihn im Vereinigten Königreich gibt. Nach einem (geringen) Freibetrag steigt die Besteuerung mit dem Kaufpreis von 2 Prozent bis auf 12 Prozent an.

3. Grundsätzlich sind alle Unternehmen vorsteuerabzugsberechtigt, weshalb auch der Kauf und Verkauf von Wirtschaftsimmobilien durch Unternehmen mit Mehrwertsteuer belegt werden könnte. Dies hätte den Vorteil, dass tatsächlich nur bei Zuwächsen im Immobilienwert die Mehrwertsteuer greifen würde. Schließlich kann ein Investor die gezahlte Mehrwertsteuer mit der eingenommenen Mehrwertsteuer verrechnen. Dabei bietet es sich an, den ermäßigten Steuersatz von sieben Prozent zu wählen, um Zusatzbelastungen gegenüber der Grunderwerbsteuer zu vermeiden.

4. Die Grunderwerbsteuer sollte nach wie vor ergiebig sein, da sie eine wichtige Einnahmequelle der Bundesländer darstellt. Eine Zusatzsteuer bei kurzen Haltefristen könnte hierbei ein Lösungsansatz sein. Dabei sollte die Steuerlast beim Verkäufer liegen. Denkbar ist etwa, dass bei Verkäufen mit einer Haltedauer von zwei Jahren oder weniger der Verkäufer eine zusätzliche Grunderwerbsteuer von vier Prozent zahlen muss, bei Verkäufen mit einer Haltefrist von zwei bis fünf Jahren eine Steuer in Höhe von zwei Prozent. Damit würde der Staat Anreize für längere Haltedauern setzen, was Überhitzungen auf dem Markt vorbeugt. Gleichzeitig könnten spürbare Zusatzeinnahmen entstehen.

Durch die aufgezählten Reformschritte würden die Belastungen für Haushalte mit kleinen und mittleren Einkommen sowie für den Neubau sinken, Anreize für die Nutzung von Share Deals vermindert und dennoch die Steuereinnahmen für die Länder im Wesentlichen gesichert werden. Die Erfahrungen im Ausland zeigen, dass andere Gestaltungen der Grunderwerbsteuer möglich sind. Auf diesen Erfahrungen sollte Deutschland aufbauen.

Fußnoten

1) Vgl. Hentze, T. und Voigtländer, M. (2017): Reformoptionen für die Grunderwerbsteuer, IW Policy Paper Nr. 17, Köln.

2) Vgl. Voigtländer et al. (2017): Reform der Grunderwerbsteuer. Gutachten im Auftrag der FDP-Fraktionsvorsitzendenkonferenz, Institut der deutschen Wirtschaft Köln.

3) Land Hessen (2016: Schäfer 2017 Vorsitzender der Finanzministerkonferenz), www.hessen.de/presse/pressemitteilung