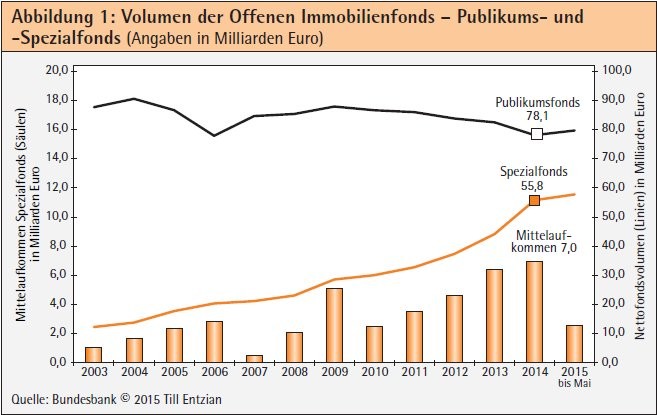

25 Prozent Wachstum haben die Immobilien-Spezialfonds im Jahr 2014 erreicht. Das Nettofondsvolumen stieg von 44,2 auf 55,8 Milliarden Euro. Verantwortlich für diese Steigerung ist ein Nettomittelaufkommen in der Rekordhöhe von 7 Milliarden Euro sowie eine marktbedingte Wertsteigerung von 4,6 Milliarden Euro.

Eine erfreuliche Entwicklung

Die Immobilien-Spezialfonds erleben - mal wieder - einen kleinen Boom. Dieser wird durch den erheblichen Anlagedruck der institutionellen Anleger angetrieben, denen sich praktisch keine vernünftig verzinsten Anlagemöglichkeiten mehr bieten. Die hohe Nachfrage nach Immobilien treibt selbstverständlich auch die Preise. Das ist gut für die bereits investierten Anleger und weniger gut für die Neuankömmlinge.

Anders als bei den Immobilien-Spezialfonds können die Publikumsfonds keine Absatzrekorde melden. In 2014 ist das verwaltete Vermögen sogar im fünften Jahr in Folge zurückgegangen, von 82,5 auf 78,1 Milliarden Euro. Immerhin gibt es den Hoffnungsschimmer, dass das Vermögen im laufenden Jahr bis Mai leicht angestiegen ist, und zwar auf 79,7 Milliarden Euro. Dabei spielen niedrige Zinsen, die auch institutionelle Anleger zur Zahlung höherer Einstandspreise verleiten, den Fonds in die Karten. Besonders positiv ist diese Entwicklung für die Anleger der Sondervermögen, die zwangsweise abgewickelt werden und deren Immobilien unter einem gewissen Zeitdruck veräußert werden.

Offenbar kehrt aber auch das Vertrauen der Anleger in die offenen Immobilienfonds zurück. Nach nur 0,9 Milliarden Euro im ganzen Jahr 2014 betrug das Nettomittelaufkommen allein in den ersten fünf Monaten 2015 bereits 1,5 Milliarden Euro. Neben der Entwicklung der Immobilienmärkte dürfte dabei eine Rolle spielen, dass die offenen Immobilienfonds unverändert die einzige Möglichkeit zur Anlage in Immobilien sind, bei der zum aktuellen Verkehrswert investiert und vor allem auch zurückgegeben werden kann. Dies hat sich auch durch die Beschränkungen der Rückgabemöglichkeiten nicht geändert.

Viele Vorratsfonds in Auflösung

Das Neugeschäft der Immobilien-Spezialfonds verlief 2014 bei den meisten Gesellschaften hervorragend. Insgesamt ist die Zahl der Spezialfonds zwar nur um 3 angestiegen. In diesem Saldo sind jedoch auch die Meldungen jener zehn Gesellschaften eingeflossen, die zusammen 31 Fonds aufgelöst haben. Bei diesen aufgelösten Fonds handelt es sich in 29 Fällen um Vorratsfonds, die 2012 in der Befürchtung aufgelegt worden waren, wegen absurder Übergangsvorschriften im KAGB während einer längeren Zeit keine neuen Fonds auflegen zu dürfen. Nachdem die Gesellschaften ihre Zulassung nach dem neuen Gesetz erhalten haben, werden diese Fonds nicht mehr benötigt. Bereits im Vorjahr waren 55 dieser Vorratsfonds aufgelöst worden.

Marktanteile: Gesellschaften rücken zusammen

Die Gesellschaft mit dem größten Marktanteil, die IVG, musste in 2014 einen leichten Rückgang ihres Netto-Fondsvermögens um 5,6 Prozent auf 6,5 Milliarden Euro hinnehmen. Hierdurch reduzierte sich ihr Marktanteil um 2,9 Prozent auf 11,9 Prozent. Zweitgrößte Gesellschaft ist, ebenfalls unverändert, Warburg-Henderson. Diese Gesellschaft hat 2014 sechs neue Fonds aufgelegt und das Fondsvolumen um 445 Millionen Euro gesteigert. Dennoch konnte sie ihren Marktanteil nicht halten, der um 0,2 Prozent auf 6,9 Prozent zurückging. Den höchsten Zuwachs erzielte die Universal Investment mit 1 Milliarde Euro. Das nunmehr verwaltete Vermögen von 1,7 Milliarden Euro entspricht einem Marktanteil von 3,1 Prozent, das sind 1,7 Prozent mehr als Ende 2013. Um eine knappe Milliarde konnte sich die Patrizia auf 3,8 Milliarden Euro steigern, was für diese Gesellschaft eine Steigerung des Marktanteils um 0,9 Prozent auf 6,6 Prozent bedeutet. Da sie damit ein größeres Vermögen verwaltet als die RREEF und die Aachener Grund, hat die Patrizia diese beiden Gesellschaften überholt und steht jetzt an dritter Stelle der Immobilien-Spezialfondsgesellschaften. Dies zeigt, wie dicht diese Gesellschaften beieinander liegen. Denn auch die RREEF hat sich mit 831 Millionen Euro erheblich steigern können und verwaltet jetzt 3,5 Milliarden Euro.

Neben der bereits erwähnten IVG brauchte nur die BNP Paribas einen größeren Marktanteilsverlust hinzunehmen. Die frühere iii-GmbH konnte zwar einen neuen Fonds auflegen und ihr Fondsvolumen um 2,9 Millionen Euro steigern, jedoch genügte das nicht, um den Marktanteil zu halten, der dadurch um 0,9 Prozent auf 5,5 Prozent zurückging.

Versicherungen verlieren Spitzenplatz

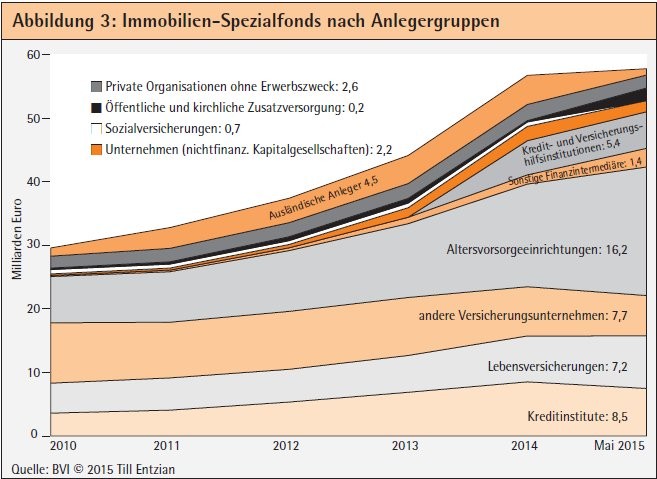

Überraschenderweise haben die Versicherungsunternehmen ihre Position als wichtigste Anlegergruppe bei den Immobilien-Spezialfonds verloren. Mit 14,9 Milliarden Euro halten sie zwar über ein Viertel des Gesamtvolumens, werden jedoch von den Altersvorsorgeeinrichtungen mit 16,2 Milliarden Euro neuerdings übertroffen. Die "Umschichtung" setzt sich auch im laufenden Jahr fort. Bis Ende Mai 2015 stiegen die Anlagen der Altersvorsorgeeinrichtungen um weitere 4 Milliarden Euro an, während die der "anderen Versicherungen" um 2 Milliarden Euro zurückgingen. Hierfür gibt es zwei Erklärungsmöglichkeiten. Denkbar ist ein rein statistischer Effekt etwa durch neue Definition der Anlegergruppen, sodass bestimmte Unternehmen nicht mehr als Versicherungsunternehmen, sondern als Altersvorsorgeeinrichtungen qualifiziert werden.

Eine andere Erklärungsmöglichkeit wäre die Veräußerung von Anteilscheinen von Versicherungsunternehmen an Altersvorsorgeeinrichtungen. Es ist ein immer wieder hervorgehobener Vorteil von Immobilien-Spezialfonds, dass die Anlage nicht nur durch Veräußerung von Immobilien und Rückgabe der Anteilscheine, sondern auch durch Veräußerung von Anteilscheinen an andere Anleger beendet werden kann. Auf diese Weise erhält der neue Anleger unmittelbar ein nach transparenten Kriterien zusammengestelltes Immobilienportfolio, und das praktisch ohne Transaktionskosten. Da Versicherungsunternehmen unter erheblichem Ertragsdruck stehen, erscheint eine entsprechende Transaktion zur Hebung von stillen Reserven durchaus plausibel.

Neue Anforderungen für Fondsmanager

Bislang unterliegen Versicherungen und Altersvorsorgeeinrichtungen im Wesentlichen den gleichen Anlagebeschränkungen. Dies ändert sich jedoch im kommenden Jahr mit der Umsetzung der Solvency-II-Richtlinie. Dann gilt für Versicherungsunternehmen ein neues Regime, nicht aber für Pensionskassen und bestimmte weitere Anlegergruppen. Für die Spezialfondsanbieter bedeutet die Änderung dennoch, dass sie sich auf die neuen Regeln einstellen müssen. Es genügt nicht mehr, die Vermögensgegenstände des Spezialfonds bestimmten Anlageklassen im Sinne der Anlageverordnung zuzuordnen und die entsprechenden Zahlen zu reporten. Die bekannten Quoten, die bislang über Erfolg und Misserfolg von Produkten und Vertriebsbemühungen entscheiden konnten, wird es nicht mehr geben. An die Stelle der bisherigen Regulierung tritt ein System, das mit dem Grundsatz 1 der Kreditinstitute vergleichbar ist. Jeder einzelne Vermögensgegenstand wird mit einem bestimmten Prozentsatz gewichtet und die so ermittelten Beträge müssen mit Eigenkapital unterlegt werden. Die Unterlegungspflicht gilt auch für Immobilienanlagen, wobei Immobilien mit einer Gewichtung von 25 Prozent zuschlagen. Dies ist zwar weniger als bei Aktien, für die Gewichtungen von 39 Prozent (börsennotierte Aktien) beziehungsweise 49 Prozent (nichtnotierte Aktien) gelten.

Es bedeutet jedoch, dass Versicherungen künftig unter Eigenkapitalgesichtspunkten überlegen werden, ob sie zur Anlage in Immobilien-Spezialfonds bereit beziehungsweise überhaupt in der Lage sind. Es ist also denkbar, dass einzelne Versicherungsgesellschaften künftig keine Immobilien mehr erwerben können, während dies bisher durch die Immobilienquote sämtlichen Versicherungen erlaubt war.

Weiterhin ist ersichtlich, dass auf den Fondsmanager erhebliche neue Reporting-Anforderungen zukommen werden. Schließlich dienen die in den Spezialfonds enthaltenen Vermögensgegenstände nicht nur der Erfüllung der Kapitalanforderungen der Anleger, sondern sie haben auch Auswirkungen auf deren Höhe. Die Anbieter und ihre Fondsmanager werden sich künftig also noch stärker in die Situation ihrer Anleger hineindenken müssen, um ihre Produkte unter regulatorischen Gesichtspunkten optimal zu gestalten, wobei sie eine vernünftige Asset Allocation nicht aus den Augen verlieren dürfen. Immerhin bietet sich der Investmentbranche wieder einmal eine Chance, ihre Produkte noch besser auf die Bedürfnisse der Versicherungsunternehmen abzustellen, diesen noch mehr regulatorisch bedingten Aufwand abzunehmen und die Spezialfonds dadurch noch attraktiver zu machen.

Die Anlegergruppe der Kreditinstitute hat ihre Investitionen in Immobilien-Spezialfonds ebenfalls aufgestockt. Ende 2014 betrug der Wert 8,5 Milliarden Euro, das sind 1,6 Milliarden Euro mehr als im Vorjahr.

Anlagen der Erstversicherungsunternehmen

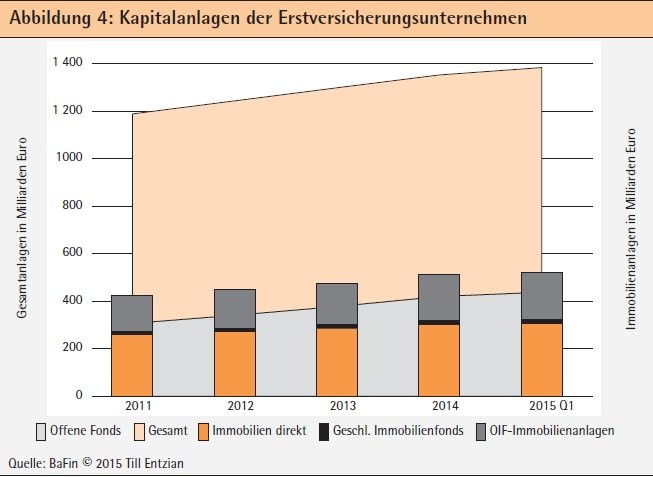

Neben der Bedeutung der Versicherungen für die Spezialfonds ist umgekehrt die Bedeutung der Immobilien-Spezialfonds für diese Anlegergruppe von großem Interesse. Zur Einschätzung dieser Frage hilft die von der BaFin erstellte Übersicht über die Anlagen der Erstversicherungen. (Abbildung 4)

In der Hintergrundfläche ist die Entwicklung der Kapitalanlagen insgesamt zu sehen. Diese belaufen sich inzwischen auf knapp 1,4 Billionen Euro und weisen eine stabile Steigerungsrate von über 4 Prozent pro Jahr auf.

Die Säulen zeigen das Gesamtvolumen aller unterschiedlichen Immobilienanlagen. Dieses beträgt weniger als 4 Prozent der Kapitalanlagen, sodass im Interesse der Darstellung ein anderer Maßstab erforderlich war.

Die Direktanlagen in Immobilien sind in den drei Jahren 2011 bis 2014 von 26,1 auf 30,1 Milliarden Euro angewachsen, womit die jährliche Steigerung (5,1 Prozent) etwas über der der Gesamtanlagen liegt. Im gleichen Zeitraum steigerte sich der Wert der Immobilien-Spezialfonds vom 15,1 auf 19,4 Milliarden Euro. Dies entspricht einer jährlichen Steigerung von 9,5 Prozent. So bleibt festzuhalten, dass die Immobilien-Spezialfonds nur 1,4 Prozent der gesamten Kapitalanlagen der Erstversicherungen ausmachen, ihre Bedeutung auf diesem niedrigen Niveau jedoch zunimmt. Und die Immobilienfonds werden gegenüber der Direktanlage in Immobilien bevorzugt. Da die Versicherungen offenbar dabei sind, ihre Immobilienquote auszubauen, bestehen hier auch künftig gute Absatzchancen für die Spezialfondsgesellschaften.

Geschlossene Fonds und Co.

Geschlossene Immobilenfonds nutzen die Erstversicherungen auch. In diese Vehikel wird etwa ein Zehntel der Summe investiert, die auf Immobilien-Spezialfonds entfällt. Ende 2014 waren es 1,7 Milliarden Euro. Es wird interessant sein, die weitere Entwicklung dieses Segments zu beobachten, fällt doch auch die geschlossene Spezial-Investment-KG in diese Kategorie, die dem Vernehmen nach für größere Club Deals als Spezialfonds-Ersatz zum Einsatz kommt.

In der Darstellung durchaus berücksichtigt sind die REITs, jedoch sind diese weder mit bloßem Auge noch mit der Lupe erkennbar. Weniger als 20 Millionen Euro hat die Versicherungswirtschaft mit Hilfe dieses Instruments investiert, gerundet null Prozent.

Bedeutung des Inlands steigt

Bei einem Netto-Fondsvermögen von 57,8 Milliarden Euro (Mai 2015) erreicht die Summe der Vermögensgegenstände einen Bruttowert von 77,2 Milliarden Euro. Das entspricht einer Fremdkapitalquote von 25 Prozent. Weiteres Fremdkapital, das in der hier ersichtlichen Quote nicht enthalten ist, findet sich innerhalb der Immobiliengesellschaften (Objektgesellschaften), mit deren Hilfe Immobilien-Spezialfonds indirekte Immobilieninvestments tätigen. Besonders bei grenzüberschreitenden Transaktionen kann der Einsatz solcher Instrumente sinnvoll sein. Durch Erwerb von Objektgesellschaften lässt sich einigen Ländern die Belastung von Grunderwerbsteuer vermeiden, und vor Ort aufgenommene Darlehen bieten gegebenenfalls automatisch eine Absicherung gegenüber Fremdwährungsrisiken.

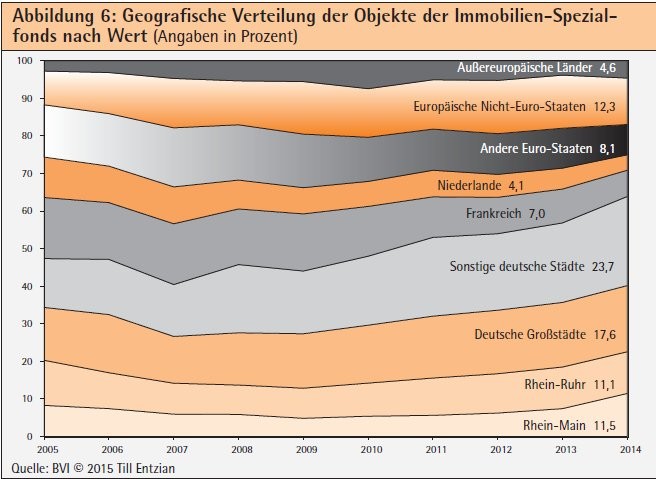

Aus den Zahlen der Bundesbank geht scheinbar hervor, dass die Bedeutung der im Inland gelegenen Objekte in den letzten Jahren zugenommen hat. Für Mai 2015 wird ein Betrag von 37,2 Milliarden Euro für inländische Objekte ausgewiesen und nur ein Viertel hiervon, nämlich 9,7 Milliarden Euro, für ausländische Objekte. 2009 hatten die ausländischen Objekte mit 10,6 Milliarden Euro sogar einen höheren Wert als heute. Sie kamen damals auf mehr als zwei Drittel des Wertes der inländischen Immobilien von 15,2 Milliarden Euro. Bei dieser Betrachtung bleiben jedoch die ausländischen Immobilien, die über eine Immobiliengesellschaft indirekt erworben werden, unberücksichtigt. Diese Immobiliengesellschaften weisen immerhin einen Wert von 11,2 Milliarden Euro aus und dürften zu einem deutlich höheren Betrag in ausländischen Immobilien investiert sein. Allerdings spricht auch die Auswertung der geografischen Verteilung der Objekte der Immobilien-Spezialfonds durch den BVI für eine zunehmende Bedeutung der inländischen Immobilien. Hierbei werden auch die indirekt gehaltenen Immobilien berücksichtigt. Die inländischen Immobilien haben danach einen Anteil von insgesamt 63,8 Prozent. In der Abbildung 6 ist gut erkennbar, dass dieser Wert zum Beispiel im Jahr 2005 noch unter 50 Prozent, nämlich bei 47,9 Prozent gelegen hatte.

Heimvorteile werden genutzt

Vorteile der Anlage im Inland sind die besseren Möglichkeiten zur Einschätzung der Märkte und überhaupt die räumlich Nähe zu den Anlageobjekten. Aufsichtsrechtliche Regelungen, die den Erwerb inländischer Objekte nahelegen, sind dagegen nicht ersichtlich. Für Versicherungsunternehmen besteht zwar das Kongruenzprinzip, jedoch wird dieses bereits dadurch erfüllt, dass auf Euro lautende Versicherungsrisiken durch auf Euro lautende Vermögensgegenstände unterlegt werden. Eine verstärkte Anlage im Euroraum wäre daher ohne weiteres möglich.

Innerhalb Deutschlands wurden vor allem die Anlagen im Rhein-Main-Gebiet stark ausgeweitet. Ihr Anteil hat sich in den letzten zwei bis drei Jahren verdoppelt und beträgt jetzt 11,4 Prozent. Damit übersteigt dieser Wert sogar die Anlagen im Rhein-Ruhr-Gebiet, die relativ stabil bei 10 bis 11 Prozent des Gesamtbestandes liegen.

Wenn die Rendite festverzinslicher Wertpapiere auf einen historischen Tiefstand sinkt, kann man von alternativen Anlagen nicht erwarten, dass hier die Renditen auf unverändert hohem Niveau verbleiben. Das gilt auch für die Anlage in Immobilien. Gleichzeitig kann ein angemessener Anstieg der Verkehrswerte nicht als "Blase" bezeichnet werden. Vor diesem Hintergrund muss dennoch auf die Gefahr verwiesen werden, dass manche Immoblienverkäufer die Situation unangemessen ausnutzen und/oder Anleger unvorsichtig werden und sich, auch was die Nutzungsarten angeht, auf unsicheres Terrain begeben.

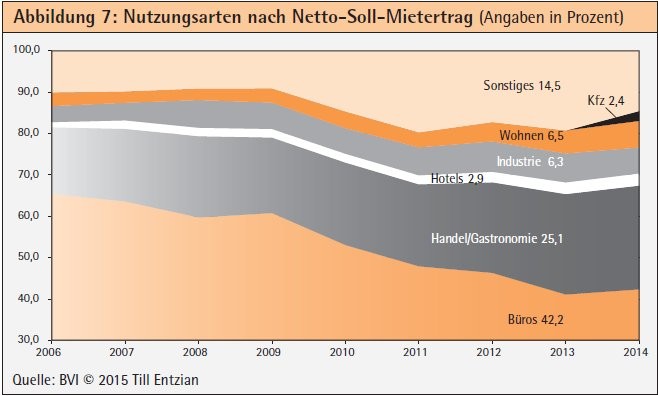

Ein Beispiel sind die sogenannten "Fachmärkte", zu denen auch Discounter zählen. Auf den entsprechenden Bereich "Handel/Gastronomie" entfällt inzwischen ein Viertel der Objekte der Immobilien-Spezialfonds. Dies entspricht 9,3 Milliarden Euro gegenüber nur 2,8 Milliarden Euro oder 16 Prozent im Jahr 2006. Grund für diese Zunahme ist, dass sich mehrere Spezialfonds auf die Anlage in Fachmärkte spezialisiert haben und diese Märkte auch von Einzelinvestoren und von Verwaltern gemischter Portfolios gesucht werden. In diesem Verkäufermarkt ist zu beobachten, dass Discounter neue Standorte entwickeln und die damit zusammenhängenden Risiken an Immobilieninvestoren weiterreichen.

Standortrisiken für Investoren

Da die Objekte zum 15- bis 20-fachen der Jahresmiete an die Investoren verkauft werden, der Erstmietvertrag aber nur eine Laufzeit von zehn Jahren hat, erwirtschaftet der Discounter unmittelbar einen Gewinn. Dabei sind die Anreize ähnlich verteilt wie bei den amerikanischen Immobilienkrediten, die von den Banken zunehmend ohne Risikoprüfung vergeben wurden, weil die Risiken an internationale Anleger weitergereicht werden konnten. Daher müssen Immobilien-Spezialfonds und ihre Anleger die Standortrisiken in derartigen Konstellationen selbst genau prüfen, wollen sie nicht eines Tages von einer kleinen selbstverursachten Finanzkrise getroffen werden.

Hotels mit Besonderheiten

Auch die Anlagen in Hotels sind, wenn auch auf geringem Niveau, stark angestiegen. Die BVI-Statistik weist inzwischen einen Anteil von knapp 3 Prozent Hotel-Investments am Gesamtvolumen der Immobilien-Spezialfonds aus, während es vor acht Jahren lediglich 1,2 Prozent waren. Bezogen auf den Gesamtbestand haben die Immobilien-Spezialfonds in diesem Zeitraum Hotels für 900 Millionen Euro dazugekauft. Dieses Segment ist jedoch mit besonderen Risiken behaftet. Eine Besonderheit ist zum Beispiel, dass der Investor auch mit Liebhabern konkurriert, die bestimmte Objekte aus emotionalen oder Prestigegründen besitzen wollen und mit den von ihnen gezahlten Preisen den ganzen Markt verzerren (insbesondere Russische Oligarchen). Eine andere Besonderheit ist die Schwierigkeit, vernünftige Nachnutzer zu finden, sollte der Erstnutzer den Vertrag einmal auslaufen lassen. In diesem Segment wird also ganz besondere Expertise benötigt, wenn die angestrebte Rendite realisiert werden soll.

Der Anteil der Büroimmobilien, dem traditionell wichtigsten Anlagesegment der Offenen Immobilienfonds, hat sich 2014 bei 42,4 Prozent stabilisiert, das entspricht 15,7 Milliarden Euro beziehungsweise einem Anstieg um 5,5 Milliarden Euro in diesem Zeitraum. Der wertmäßige Anteil am gesamten Immobilienbestand der Spezialfonds hatte 2006 jedoch noch bei 65,4 Prozent gelegen. Diese Entwicklung zeigt eine Diversifizierung der Risiken der Immobilien-Spezialfonds, die nur begrüßt werden kann. Auch die Anlage in Wohnimmobilien hat weiter zugelegt. Der Wert ist von 566 Millionen Euro auf das Vierfache, auf 2,4 Milliarden Euro, angestiegen. Dadurch hat sich der Anteil am Gesamtbestand der Spezialfonds von 3,3 Prozent auf 6,4 Prozent erhöht.

Sicher ist, dass die neuen Anlagebestimmungen für Versicherungen nicht die einzige Herausforderung der kommenden Jahre sein werden. Es spricht aber alles dafür, dass sich der Erfolg der Gesellschaften auf absehbare Zeit unverändert fortsetzen wird.

Till Entzian Rechtsanwalt und Notar, Frankfurt am Main