Die Preise für Wohnimmobilien in Deutschland klettern schon seit einigen Jahren in ungeahntem Ausmaß. Mit jedem weiteren Anstieg drängt sich dem Marktbeobachter die bange Frage auf, wie lange das wohl noch gutgehen mag. In gewisser Weise ist die vielfach zu beobachtende Skepsis ein gutes Zeichen, denn sie ist ein Indiz dafür, dass die Marktteilnehmer noch nicht jede Bodenhaftung verloren haben.

Als Grundlage für Kauf- oder Verkaufsentscheidungen reicht dieses Indiz gleichwohl nicht aus. Hier ist ein tiefer Blick in die Fundamentaldaten und Marktentwicklungen notwendig.

Konzeption der Indizes beachten

Klassische Bewertungskennziffern wie die inflationsbereinigte, also reale, Preisentwicklung sowie das Verhältnis der Preise zu den persönlichen Einkommen oder den Mieten sind in den vergangenen Jahren zwar angestiegen. In der langfristigen Historie betrachtet befinden sie sich allerdings noch immer auf moderatem Niveau. Bei diesem Blick auf den Markt als Ganzes ist es allerdings wichtig, sich in Erinnerung zu rufen, wie die gängigen Immobilienpreisindizes konzipiert sind.

Diese Marktbarometer beziehen sich nicht auf den Preis einer Wohnung, sondern eines Quadratmeters. Entsprechend berechnen sie sich nicht als Durchschnitt über alle Wohnungen, sondern über alle Quadratmeter. Da Einfamilienhäuser im Allgemeinen eine größere Wohnfläche aufweisen als Eigentumswohnungen, geht ihre Preisentwicklung stärker in den Gesamtindex ein als jene der Eigentumswohnungen. Einfamilienhäuser sind zudem vor allem im ländlichen Raum zu finden, in den großen Städten dagegen weniger. Aufgrund dessen haben Immobilien im ländlichen Raum einen höheren Anteil am Index als es ihrem Anteil an der Anzahl der Wohnungen entspricht.

Zu berücksichtigen ist auch, dass es sich bei den Immobilienpreisindizes um hedonische Indizes handelt, bei denen also die Preisentwicklung um Qualitätsveränderungen bereinigt wird. Verbesserungen, beispielsweise bei der Wärmedämmung, werden somit nicht im Index erfasst, sie sorgen aber gleichwohl für höhere Preise. Diese Aspekte tragen ein Stück weit dazu bei, die Diskrepanz zwischen den "gefühlt" massiv, laut Statistiken aber noch überschaubar, gestiegenen Preisen zu erklären.

Überbewertungen nur in einzelnen Marktsegmenten

Die Eigenheiten bei der Gewichtung der Immobilienpreise im Index sind deshalb von Bedeutung, weil die Heterogenität des deutschen Immobilienmarktes in den vergangenen zehn Jahren massiv zugenommen hat. Neben der Betrachtung des allgemeinen Preistrends in Deutschland ist dies ein ganz wesentliches Charakteristikum der aktuellen Entwicklung. Als Daumenregel lässt sich festhalten, dass die Preise von Eigentumswohnungen erheblich stärker gestiegen sind als jene von Einfamilienhäusern.

Zugleich sind die Preise in den größeren Städten deutlich stärker gestiegen als in den Landkreisen. Das LBBW Research schätzt, dass Eigentumswohnungen deshalb in den sieben Großstädten aktuell etwa 31 Prozent höher bewertet werden, als sie es im Durchschnitt seit 1990 waren. Deutschlandweit liegt der Bewertungsaufschlag für Eigentumswohnungen bei gut 16 Prozent. Im Gegensatz dazu machen wir bei Einfamilienhäusern im Bundesdurchschnitt keine spürbare Überbewertung aus.

Zwei wesentliche Einflussfaktoren

Zwei Aspekte waren für die Marktentwicklung der vergangenen Jahre ganz wesentlich: Die demografischen Entwicklungen und das gestiegene Interesse institutioneller Investoren. In Deutschland schrumpft die Bevölkerung, sofern die niedrige Geburtenrate nicht durch Zuwanderung ausgeglichen wird. Von 2003 bis 2010 war ein solches Schrumpfen der Bevölkerung zu beobachten und hatte zur Folge, dass die deutschen Immobilienpreise auf der Stelle traten, während in vielen anderen Ländern eine regelrechte Immobilienparty gefeiert wurde (anschließendem Kater inklusive).

Die vergleichsweise robuste Konjunktur im Nachgang der globalen Finanz- und Wirtschaftskrise ließ aber die Zuwanderung nach Deutschland ab dem Jahr 2010 ansteigen. Die sich zeitlich daran anschließende Flüchtlingskrise führte im Jahr 2015 gar zum stärksten Bevölkerungsanstieg seit der deutschen Wiedervereinigung. Zusätzlich setzte in den vergangenen zehn Jahren eine neuerliche Welle der Urbanisierung ein. Die bessere Infrastruktur der Städte im Vergleich zum ländlichen Raum zieht Unternehmen und Senioren an. Der kräftige Anstieg der Studierendenzahl von 1,95 Millionen im Jahr 2007 auf 2,85 Millionen im laufenden Semester trug ebenfalls zur Verstädterung bei.

Die hohe Nachfrage trifft Deutschland unvorbereitet

Die plötzliche verstärkte Nachfrage nach Wohnraum trifft auf ein wenig elastisches Angebot. Die Bauwirtschaft ist Umfragen des ifo-Instituts zufolge noch stärker ausgelastet als während des Baubooms nach der deutschen Wiedervereinigung. Trotzdem liegt die Zahl fertiggestellter Wohnungen auf eher bescheidenem Niveau, da die Branche ihre Kapazitäten in den vergangenen zwanzig Jahren immer weiter reduziert hat.

Sprich: Der Motor läuft auf vollen Touren, aber er ist inzwischen zu klein, um die an ihn gestellten Anforderungen zu erfüllen. Der Anteil der Bauunternehmen, für die ein Mangel an Fachkräften zum Engpass geworden ist, ist in den vergangenen neun Monaten sprunghaft von 6,5 Prozent auf einen Rekordwert von 16 Prozent gestiegen. Die aufgestaute Nachfrage nach Wohnraum abzuarbeiten, dürfte somit ein langwieriger Prozess sein.

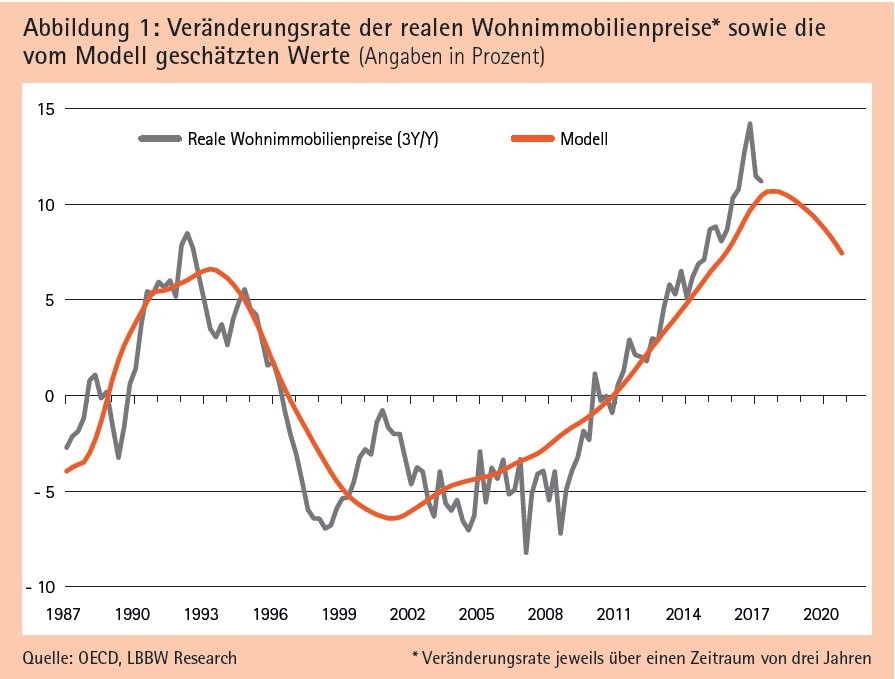

Das LBBW Research hat auf Basis der demografisch bedingten Nachfrage und der prognostizierten Bautätigkeit Schätzungen für die aufgestaute Nachfrage erstellt und auf dieser Basis Prognosen für die kumulative dreijährige reale Preisveränderung abgeleitet. Das Prognosemodell zeigt für die kommenden drei Jahre eine Trendwende der Wachstumsdynamik hin zu einer etwas schwächeren Entwicklung an (siehe Abbildung 1).

Wachstumsdynamik verlangsamt sich

Bewahrheitet sich der vom Modell in Aussicht gestellte reale Preisanstieg von kumuliert gut acht Prozent in den kommenden drei Jahren, so entspräche dies aber immer noch einem durchschnittlichen Anstieg von 2,7 Prozent pro Jahr. Deutsche Wohnimmobilien wären somit nach wie vor eine sehr lukrative Anlageklasse.

Neben dem Blick in die Zukunft lässt sich aus den Modellergebnissen auch ableiten, dass der starke Preisanstieg der vergangenen Jahre nicht vollständig durch die demografisch bedingte Nachfrage erklärt werden kann. Hierauf deutet die Lücke zwischen Modellwert und tatsächlichem Preisanstieg seit 2013. Ein zusätzlicher preistreibender Faktor, der für die beschriebene Lücke verantwortlich sein dürfte, ist das verstärkte Interesse institutioneller Investoren an deutschen Wohnimmobilien.

Institutionelle sind auf Großstädte fokussiert

Durch das extrem niedrige Renditeniveau am Rentenmarkt haben die Immobilienmärkte für Investoren, die an einem langfristig stabilen Ertragsstrom interessiert sind, deutlich an relativer Attraktivität gewonnen. Diese Gruppe der Marktteilnehmer interessiert sich aber nicht für Einfamilienhäuser auf dem Land, sondern für Immobilienportfolios in größeren Städten, die einen vergleichsweise liquiden Markt und effiziente Bewirtschaftung versprechen. Entsprechend werden besonders die Preise von Eigentumswohnungen in Großstädten nach oben getrieben.

Auch in vielen anderen Ländern ist zu beobachten, dass die Preise in den großen Städten in den vergangenen Jahren deutlich stärker gestiegen sind als im Landesdurchschnitt. Für private Investoren, die nicht den Restriktionen der Institutionellen unterliegen, empfiehlt sich ein Ausweichen auf Marktsegmente, die weniger im Fokus der großen Investoren stehen.

Anleihe- und Mietrenditen nicht zwingend im Gleichschritt

Vorsicht ist allerdings auch hier angebracht, da sich die Berichte häufen, dass Gemeinden im ländlichen Raum teilweise großzügig Bauflächen ausweisen und dadurch für ein Überangebot an Wohnungen sorgen.

Sollten die Zinsen in den kommenden Jahren spürbar steigen, wäre dies sicherlich eine schlechte Nachricht für die Immobilienpreise. Parallel zu den sinkenden Staatsanleiherenditen sind in den vergangenen Jahren die Mietrenditen gesunken. Im Falle künftig steigender Anleiherenditen ist daher ein Anstieg der Mietrenditen zu erwarten, welcher sich durch stagnierende oder fallende Immobilienpreise einstellen dürfte.

Allerdings hat sich der Renditevorteil von Immobilien gegenüber Anleihen in den vergangenen Jahren trotz sinkender Mietrenditen vergrößert. Bei einem Anstieg der Anleiherenditen dürften die Mietrenditen entsprechend ebenfalls nur unterproportional mitgezogen werden. Auch wenn es plausibel ist, einen Zusammenhang zwischen Anleihen- und Mietrenditen zu unterstellen, so ist empirisch betrachtet ohnehin kein sehr enger Gleichlauf zwischen beiden Größen zu erkennen (siehe Abbildung 2).

Privatinvestoren: Eigenkapital und Zinssicherung im Fokus

Hinsichtlich der privaten Investoren ist es beruhigend festzustellen, dass diese ihre Immobilienkäufe weiterhin mit einem soliden Anteil an Eigenkapital tätigen und sich zudem das niedrige Zinsniveau auf lange Zeit sichern. 45 Prozent der neu ausgereichten Wohnungsbaukredite besitzt inzwischen eine Zinsbindung von mehr als zehn Jahren.

Noch vor drei Jahren lag dieser Anteil bei 30 Prozent. Lediglich 20 Prozent besitzen eine Zinsbindung von fünf Jahren oder weniger. Dies impliziert zwar erhöhte Anforderungen an das Zinsmanagement der Kreditinstitute, macht die Haushalte aber vergleichsweise immun gegen das Risiko eines kurzfristigen Zinsanstiegs.

Begrenztes Rückschlagpotenzial für den Markt als Ganzes

Als Fazit bleibt daher festzuhalten, dass trotz der Überbewertungen in einzelnen Marktsegmenten das Rückschlagpotenzial für den Markt als Ganzes für die kommenden Jahre begrenzt sein dürfte. Allerdings besteht das Risiko, dass der Markt weiter Überbewertungen aufbaut. Auch wenn eine Preisblase nach klassischer Definition für den Markt als Ganzes nicht vorliegt, sind die Voraussetzungen für das Entstehen einer Blase zweifellos vorhanden.

Es besteht die Gefahr eines "Schweinezyklus" mit nachfolgend fallenden Preisen, falls im kommenden Jahrzehnt die Bevölkerung wieder schrumpft, die Kapazitäten der Bauwirtschaft hochgefahren werden und die Realzinsen wieder auf ein normales Niveau ansteigen sollten.