Wie auch andere Kommunen, die von Strukturwandel und unzureichender Finanzausstattung betroffen sind, benötigt die Stadt Dortmund sowohl zur Finanzierung ihrer Investitionen als auch zur Sicherung ihrer Zahlungsfähigkeit Kredite. Während sich das Volumen der Investitionskredite nach dem zweiten Weltkrieg langsam und kontinuierlich aufgebaut und im Jahre 2002 mit 966,2 Millionen Euro den bis heute gültigen Höchststand erreicht hatte, sieht es bei den Krediten zur Liquiditätssicherung dramatischer aus. Hier ergab sich erst vom Jahre 2001 an ein dauerhafter Bestand, der bis zum Jahresende 2016 auf mehr als 1,6 Milliarden Euro angestiegen ist.

Auch wenn das kommunale Haushaltsrecht zwischen den beiden genannten Kreditformen unterscheidet, so handelt es sich doch in beiden Fällen um Verbindlichkeiten, die in ihrer bilanziellen Wirkung identisch sind. Deshalb wird in Abbildung 1 die Entwicklung der Kreditverbindlichkeiten insgesamt dargestellt. Für die Stadt Dortmund stellte in der Vergangenheit die Beschaffung von Liquidität überhaupt kein Problem dar. Als Finanzierungsinstrument diente nahezu ausschließlich der sogenannte Kommunalkredit. Hierbei handelt es sich um ein weitgehend standardisiertes Vertragswerk, das im Vergleich mit Verträgen zur Unternehmens- oder Projektfinanzierung deutlich schlanker gestaltet ist.

Bevorzugte Behandlung des Kommunalkredits weiter gültig

Zu beachten ist, dass die Kreditinstitute hierbei einen eigenen Kredit mit der Kommune abschließen, ihn gewissermaßen in die eigenen Bücher nehmen. Nahezu alle in Deutschland ansässigen Banken und Sparkassen haben den deutschen Kommunen mittels dieses Instrumentes Kredite zur Verfügung gestellt. Eine wesentliche Rolle für die schier unbegrenzte Kreditvergabe spielte dabei die Null-Gewichtung bei der Eigenkapitalhinterlegung gemäß Solvabilitätsverordnung, die auch nach der Transformation des Basel-II-Regelwerks zum 1. Januar 2007 in deutsches Recht beibehalten wurde und nach wie vor gültig ist.

Die mit der Insolvenz des amerikanischen Bankhauses Lehman Brothers im September 2008 flächenbrandähnlich ausgelöste Finanzkrise, die in Europa fließend in die sogenannte Staatsschuldenkrise überging, hat unter anderem zu zwei Konsequenzen geführt. Einerseits sorgt die Europäische Zentralbank seit Jahren mit ihrer ultralockeren Geldpolitik für ein historisch niedriges Zinsniveau; andererseits ist die Legislative auf nationaler und supranationaler Ebene fortwährend bemüht, Geld- und Kapitalmarkt mit strikteren Regularien krisenfest zu machen.

Bankenrückzug induziert Suche nach Alternativen

Die vielfältigen Vorgaben der Bankenaufsicht haben die Kreditinstitute veranlasst, auch für die risikoärmeren Bereiche des Kreditgeschäfts Limite und interne Ratingsysteme zu implementieren. Dies hat dazu geführt, dass viele Landesbanken und Landesförderinstitute ihre Geschäftsbeziehungen regionalisiert haben, einige Hypothekenbanken aus dem Kommunalgeschäft ausgestiegen sind und manche Kreditinstitute sich nur noch in kleinteiligen Kreditgeschäften engagierten.

Für die Stadt Dortmund hatte dies zur Folge, dass die Zahl der Kontrahenten bei Kreditausschreibungen zunehmend schrumpfte. Zwar bestand zu keinem Zeitpunkt die Gefahr eines konkreten Liquiditätsengpasses, aber im Kredithandel konnte ein enger werdender Markt wahrgenommen werden. Die Suche nach neuen Finanzquellen war ge boten.

Um das breite Spektrum von Investoren aus dem Bereich der Versicherungen, Pensionskassen und sonstigen Kapitalsammelstellen anzusprechen, muss man sich der Finanzierungsinstrumente Schuldscheindarlehen und Anleihe bedienen. Außerdem können hiermit auch Kreditinstitute angesprochen werden, zu denen vorher keine Geschäftsbeziehungen bestanden. Hierzu zählen zum Beispiel auswärtige Sparkassen sowie Volks- und Raiffeisenbanken.

Ziel war es, die Gläubigerstruktur zu erweitern und somit das Kontrahentenrisiko zu minimieren, also die Abhängigkeit von einzelnen Gläubigern zu reduzieren.

Vorbereitung des Auftritts am Kapitalmarkt

Die im Zusammenhang mit der Platzierung von Schuldscheindarlehen und Emission von Anleihen einzuhaltenden Formalitäten, Verfahrensabläufe und vertraglichen Rahmenbedingungen wurden mit erfahrenen Vertretern von Landes- und Geschäftsbanken erörtert und einer näheren Betrachtung unterzogen. Die Bankenvertreter verfügen über langjährige Erfahrung im Bereich der Körperschaftsfinanzierung und treten regelmäßig als Arrangeure von Länderfinanzierungen auf. Die Qualität der Auskünfte war hochwertig und homogen.

Die wertvollste Information bestand darin, dass die Bankenvertreter Zinskonditionen prognostizierten, die sich auf dem Niveau von Kommunalkrediten bewegten. Somit stand dem neuen Projekt auch das Gebot wirtschaftlichen Handelns nicht entgegen. Inzwischen hat sich bestätigt, dass die direkten Kapitalmarkt-Transaktionen der Stadt Dortmund nicht teurer kommen als Kommunalkredite.

Nach Beendigung der Recherchen wurden schließlich der Rat und der Finanzausschuss der Stadt Dortmund informiert. Von dort wurde die Stadtkämmerei ermächtigt, zur Liquiditätsbeschaffung auch die Produkte Schuldscheindarlehen und Anleihe zu nutzen.

Erste Transaktion stößt auf reges Interesse

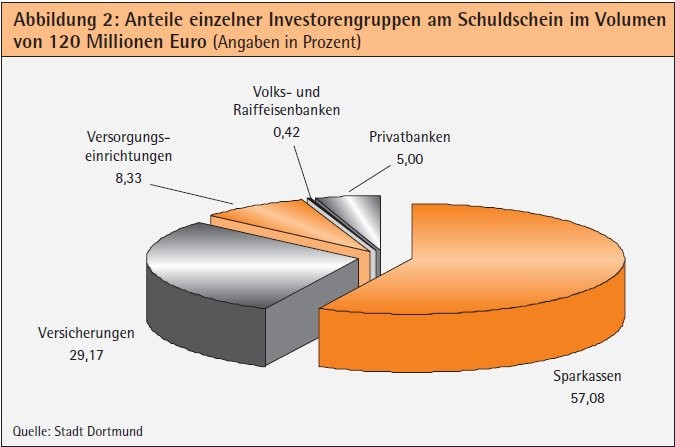

Nach den eingeholten Informationen können Anleihen und Schuldscheindarlehen in der Gesamtschau als gleichwertig betrachtet werden. Weil der administrative Aufwand bei einer Anleihe jedoch umfangreicher ist, wurde als erste Maßnahme eine öffentliche Platzierung eines Schuldscheindarlehens gewählt. Die Vermarktung begann am 30. Januar 2013. Aufgrund der regen Nachfrage konnte das Orderbuch frühzeitig geschlossen werden. Aufgrund der deutlichen Überzeichnung wurde das Volumen für den Schuldschein von geplanten 100 auf 120 Millionen Euro erhöht und die Verteilung an die einzelnen Investoren per Quote vorgenommen (siehe Abbildung 2). Durch diese Maßnahme hatte die Stadt Dortmund 21 neue Gläubiger hinzugewonnen.

In allen drei Laufzeitsegmenten (fünf, sieben und zehn Jahre) konnte auf sogenannter "Best effort"-Basis, also zum günstigsten möglichen Preis, abgeschlossen werden. Eine zum Zeitpunkt der Preisfeststellung der Festzins-Tranchen vorgenommene Alternativausschreibung eines klassischen Kommunalkredites für die vorgenannten Zinsfestschreibungszeiträume ergab, dass für den Schuldschein keine höheren Zinssätze als bei der klassischen Ausschreibung festgelegt wurden. Somit waren durch das Finanzierungsprodukt Schuldscheindarlehen keine zusätzlichen Belastungen für den städtischen Haushalt entstanden.

Keine zusätzlichen Belastungen

In der Folgezeit konnten im Wege sogenannter leiser Vermarktungen ("private placements") weitere Schuldscheindarlehen platziert werden, sodass bereits zum Jahresende 2013 ein Gesamtvolumen von 332 Millionen Euro erreicht wurde. Am 13. Februar 2014 hat die Stadt Dortmund zusammen mit den anderen nordrhein-westfälischen Städten Essen, Wuppertal, Remscheid, Herne und Solingen die erste NRW-Städteanleihe emittiert. Es handelte sich um eine kommunale Gemeinschaftsanleihe mit einem Gesamtvolumen von 400 Millionen Euro, das im November 2014 auf 500 Millionen Euro aufgestockt wurde. Fällig ist die Anleihe am 13. Februar 2018. Seither ist in jedem Jahr jeweils eine weitere NRW-Städteanleihe mit unterschiedlicher Beteiligung, jedoch ohne die Stadt Dortmund, aufgelegt worden. Wichtig ist in diesem Zusammenhang, dass die beteiligten Städte nicht gesamtschuldnerisch, sondern nur für ihren eigenen Anteil am Emissionsvolumen haften.

Die Stadt Dortmund ist inzwischen dazu übergegangen, in jedem Jahr eine öffentliche Kapitalmarkttransaktion durchzuführen. Neben größeren Aktionen werden hin und wieder vereinzelte Schuldscheindarlehen mit kleineren Volumina im Rahmen von leisen Vermarktungen platziert. Zum 30. April 2017 erreichten die Kapitalfinanzierungen der Stadt Dortmund ein Volumen von 968 Millionen Euro, was im Verhältnis zu den gesamten Kreditverbindlichkeiten eine Quote von fast 40 Prozent ergibt. Diese Entwicklung hat zu einer spürbaren Entlastung der Kreditlinien geführt. Alles in allem lässt sich feststellen, dass sich die Stadt Dortmund und einige andere Großstädte inzwischen auf dem Kapitalmarkt etabliert haben. Die dort erzielbaren Konditionen bewegen sich auf dem Niveau von Kommunalkrediten. Der Fremdkapitalbedarf wird auch weiterhin sowohl durch herkömmliche Kommunalkredite als auch mittels Schuldscheindarlehen und Anleihen gedeckt.

Überangebot von kurzen Kreditlaufzeiten

Während sich, wie oben beschrieben, viele Kreditinstitute vor einigen Jahren aus der Kommunalfinanzierung zurückgezogen hatten, hat inzwischen eine Trendumkehr stattgefunden. Jedoch ergibt sich heutzutage ein differenziertes Bild. Im Bereich kürzerer Kreditlaufzeiten wirkt sich die lockere Geldpolitik der EZB aus. Hier besteht ein Überangebot, das nicht zuletzt auch darauf zurückzuführen ist, dass sich Banken aus EU-Nachbarstaaten (vornehmlich den Niederlanden) auf dem deutschen Finanzmarkt niedergelassen haben. Im Bereich längerer Kreditlaufzeiten dagegen ist die Anzahl der Kontrahenten vergleichsweise knapp, es reicht jedoch für einen fairen Wettbewerb. Hier eignen sich als Beimischung für das kommunale Kreditportfolio auch Kapitalmarktfinanzierungen.

Die Erschließung des Kapitalmarktes durch Kommunen ist prinzipiell als innovative Lösung einzustufen. Immerhin bedienten sich bis vor wenigen Jahren alle kommunalen Schuldenverwaltungen ausschließlich des Instrumentes Kommunalkredit, wenn davon abgesehen wird, dass zum Beispiel die Städte München und Leipzig in den neunziger Jahren des vorigen Jahrhunderts Bürgeranleihen begeben haben. Hierbei handelte es sich jedoch nicht um strategische Sonderwege, sondern eher um Singleaktionen, die keine Wiederholung fanden.

Innovation oder Renaissance?

Wird nur die Gegenwart betrachtet, ist die Einführung der neuen Finanzierungsinstrumente Schuldscheindarlehen und Anleihe im kommunalen Bereich eine bahnbrechende Neuerung. Dies wird dadurch untermauert, als auch auf der Investorenseite Kommunen als potenzielle Emittenten unbekannt waren. Als sich die ersten kommunalen Kapitalmarkttransaktionen herumsprachen, waren vermutlich diverse Finanzabteilungen von Versicherungen und Versorgungswerken zunächst damit befasst, ihre Anlagerichtlinien zu erweitern.

Dennoch steht weder der Stadt Dortmund noch einer der anderen kommunalen Emittenten ein Erfinderpreis zu. Wie ein Zufallsfund im Falle der Stadt Dortmund beweist, hat diese bereits vor dem ersten Weltkrieg (nämlich im Jahr 1912) Anleihen ausgegeben.