I&F Die Deutsche Leibrenten AG ist 2013 gestartet: Wie sieht eine erste Bilanz aus?

Wir sind äußerst zufrieden. Uns haben bisher 900 Anfragen von deutschen Immobilienbesitzern erreicht. Der durchschnittliche Objektwert beträgt 340 000 Euro. Wir zahlen im Durchschnitt eine monatliche Rente von 1 000 Euro aus.

I&F Wie viele Immobilien wurden bereits erworben?

Wir haben bereits über 80 Immobilien in der Abwicklung. Tendenz: steigend. Diese sollen im März 2015 abgeschlossen werden.

I&F Was unterscheidet die deutsche Immobilienleibrente vom Prinzip der umgekehrten Hypothek, das sich in Deutschland bislang nicht durchsetzen konnte?

Unsere Kunden bekommen von uns keinen Kredit, sondern wir kaufen ihre Immobilie auf Leibrentenbasis. Die Rückwärtshypothek hat sich nicht durchgesetzt, da man das Geschäftsmodell auf reinen Provisionserlösen von Kreditvermittlungen nicht profitabel betreiben konnte. Ein Rechenbeispiel: Man beachte, dass man bei einer Immobilie, die einen Verkehrswert von 300 000 Euro hat, bei einem Alter von 70 Jahren des Immobilienbesitzers 40 000 Euro als Einmalkreditbetrag bekommt. Darauf erhält dann der Vermittler eine Provision in Höhe von beispielsweise zwei Prozent, also 800 Euro. Ergebnis war logischerweise die Insolvenz der Firma, die dieses Modell anbot. Die Anfragen dort lagen bei über 15 000 Stück. Aber profitabel kann man nur arbeiten, wenn man Eigentümer der Immobilien wird und damit die Verwertung nach Ableben auch direkt übernimmt.

I&F Wie erfolgt die Objektbewertung und müssen Sie nicht mit Abschlag kaufen, um eine entsprechende Wertermittlung garantieren zu können?

Wir haben einen wöchentlich tagenden Gutachterausschuss, der mit unterschiedlichen Personen besetzt ist. Dieser beachtet vor dem Ankauf nicht nur den reinen Immobilienwert, sondern auch den familiären Hintergrund des Besitzers.

I&F Welche Immobilien haben Sie im Fokus - nur Top-Immobilien an erstklassigen Standorten oder auch Dorflagen in den neuen Bundesländern?

Wir fokussieren uns auf wertstabile Immobilien. Das ist bei unserem Modell auch nicht schwierig zu finden. Die Häuser der älteren Menschen liegen unserer Erfahrung nach meistens in über viele Jahre gewachsenen Lagen und Umgebungen. Die Gebiete sind voll erschlossen und weder durch Baulärm noch andere Nachteile belastet. Durch die Sanierungen am Objekt, die wir mit unserer Service & Verwaltung AG übernehmen, steigt der Wert weiterhin und das Objekt gewinnt an Qualität. In Verbindung mit der Lage haben wir dadurch eine wirklich sichere Geldanlage.

I&F Muss das Objekt schuldenfrei sein?

Die Immobilien, die für eine Leibrente geeignet sind, müssen nicht schuldenbeziehungsweise lastenfrei sein. Im Einzelfall kann hier entsprechend in Absprache mit dem jeweiligen Bankinstitut so verfahren werden, dass eine entsprechende Verbindlichkeit sofort getilgt oder übernommen wird. Das vermindert jedoch den zu verrentenden Betrag. Dies ist aber im Grunde genommen kein Hindernis für eine Leibrente.

I&F Nach welchen Kriterien erfolgt die Berechnung der Höhe der Rentenzahlung?

Wir haben zusammen mit Beratungsunternehmen, die seit Jahren am Markt etabliert sind, eine Formel entwickelt, die alle relevanten Faktoren einbezieht. Sie berücksichtigt sowohl das Alter der Person als auch den Familienstand. Der Marktwert und die Lage der Immobilie werden ebenfalls verrechnet. Durch diese versicherungsmathematische Berechnungsgrundlage kommt eine Zahl zustande, die dann als Grundlage für die Leibrente dient.

I&F Die Menschen werden immer älter - mit welchen Laufzeiten der Rentenzahlung kalkulieren Sie durchschnittlich?

Wir halten uns versicherungsmathematisch an die Zahlen und Erhebungen von Instituten, die für die Versicherungswirtschaft, aber auch für Pensionsfonds tätig sind. Dadurch können wir auch eine lebenslange Leibrente zahlen und wenn jemand vorab stirbt, gleicht dieser die älter werdenden wieder aus. Wir verstehen unsere Immobiliengenossenschaft als Solidarprinzip, das alle Mitglieder betrifft.

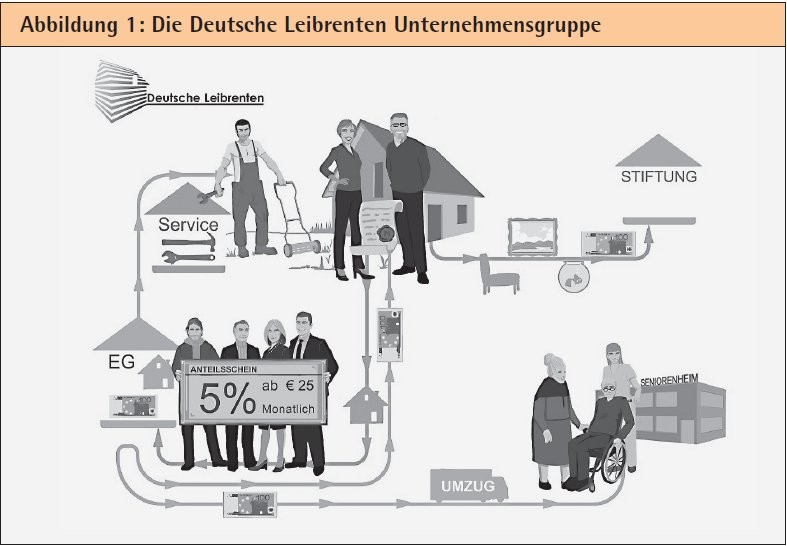

I&F Die Refinanzierung erfolgt entweder über Genossenschaftsanteile oder über Bankkredite - wie können Sie Zinszahlungen und Ausschüttungen schon zu Anfang sicherstellen, ohne Objekte veräußern zu müssen?

Wir investieren und kaufen mit der Liquidität, die der Genossenschaft aufgrund des Immobilienbestandes durch günstige Hypothekenkonditionen von Banken, Sparkassen, Versicherungen, aber auch Fonds zur Verfügung gestellt wird. Die Tilgung erfolgt ja erst durch Verwertung der Immobilien nach Ableben der Leibrentenempfänger, sodass hier schon von Anfang an die Zahlung eines Vorzugszinses für die investierenden Genossenschaftsmitglieder gezahlt werden kann.

I&F Wie wird das Angebot angenommen, wie viele Investoren haben Sie überzeugen können?

Wir haben uns zuerst die Frage mit der Henne und dem Ei gestellt: Sollen wir zuerst Businesspläne verschicken, Konzepte präsentieren und Investoren ansprechen? Oder uns durch die Liste von Immobilieneigentümern arbeiten, die ihre Immobile wirklich auf Leibrentenbasis verkaufen wollen, und damit den Beweis antreten, dass es wirklich funktioniert? Die Liste sollte 400 Immobilieneigentümer beinhalten.

Wir haben uns dafür entschieden, zuerst die Liste mit den 400 Immobilieneigentümern zu generieren, bevor wir Investoren ansprechen. Nachdem wir nun eine Liste mit mehr als der doppelten Anzahl haben, starteten wir Anfang Oktober dieses Jahres die Aktivitäten im Bereich des Finanzvertriebs.

Hier gibt es Einmalzahler, die ab 2 500 Euro investiert haben, in der Regel liegen die Beträge aber zwischen 25 000 und 50 000 Euro je Person. Über 300 Personen haben sich seit Oktober bei uns gemeldet, die investieren wollen. Bisher bearbeiten wir alle persönlich und versuchen auch in direktem Kontakt zu stehen. Eine Vertriebsstruktur haben wir noch nicht aufbauen können. Sie ist aber Ziel für das Jahr 2015, sodass wir bundesweit nicht nur die Immobilienleibrente, sondern auch unsere Genossenschaftsanteile anbieten können.

I&F Sind das eher institutionelle Investoren wie Pensionskassen oder private Investoren?

Bisher sind es ausschließlich private Investoren, die sich gemeldet haben. Aber auch mit größeren Investoren sind wir seit Kurzem im Gespräch. Hier wollen wir aber in erster Linie unser Konzept berücksichtigt sehen und verfolgen nicht das Ziel der meisten Private-Equity-Gesellschaften. Wir haben das Konzept für 30 Jahre und mehr konzipiert. Natürlich ist in naher Zukunft ein Börsengang der AG geplant, aber das wollen wir von auserwählten Finanzpartnern begleiten lassen.

I&F Wie sieht ein möglicher Exit aus, sprich wie können erworbene Objekte veräußert werden?

Der Exit für die Immobilien ist ganz einfach, entweder durch Verkauf, dauerhafte zukünftige Vermietung oder eine Verwertung durch beispielsweise Umbau oder Teilung. Wir bekommen ja nicht nur bebaute Grundstücke angeboten, sondern auch freie Grundstücke in tollen Lagen. Ein Metzger aus Köln bot uns ein freies Grundstück direkt in Köln an, knapp 2 000 Quadratmeter, die er selbst immer einmal bebauen lassen wollte. Nun ist er zu alt geworden und würde sehr gerne das Grundstück bei uns verrenten lassen. Eine entsprechende Verwertung ist hier natürlich anders gegeben als die bei einem Einfamilienhaus oder einer Eigentumswohnung. Es liegt also vielmehr Potenzial in dem Produkt Immobilienleibrente, als man denkt.

I&F Welche Rolle im Geschäftsmodell spielen die angebotenen Zusatzdienstleistungen wie Hausmeister- oder Gartenservices?

Es ist bei den vielen Gesprächen mit älteren Alleinstehenden immer wieder das Problem aufgetreten, wer sich denn zukünftig um den Rasen oder den Garten kümmert. Da der Mann verstorben ist, der dies immer gemacht hat, und man es ja weiterhin schön haben will. Hier haben wir ein bundesweites Konzept unter Einbeziehung von Hilfsorganisationen und Pflegediensten erarbeitet, das nicht nur den Gartenbereich abdeckt, sondern auch in Sachen Essen auf Rädern oder dem Hausnotruf weitreichende Hilfestellungen bringt. Wir wollen die Menschen in ihrer Immobilie nicht alleine lassen, es sei denn, dies ist gewünscht, dann sieht man nur die monatliche Überweisung auf dem Kontoauszug und hat ansonsten keine Berührungspunkte mit uns.

I&F Wie sieht der weitere Businessplan aus, wo wollen Sie in zwei oder drei Jahren stehen?

Aufgrund der bisherigen Reaktion, die wir bekommen haben, können wir, wenn unser Siebenjahresplan so greift, nach sieben Jahren täglich 25 Anfragen betreuen und gehen davon aus, dass dann fünf davon auch definitiv eine Leibrente aus der Immobilie haben wollen. Die demografische Entwicklung in Deutschland wie auch die Gesamtsituation der Rentnerinnen und Rentner zielt dabei ja eindeutig in unsere Richtung. Aber wir haben uns nach dem Motto aufgestellt: "Langsam geht's am schnellsten."

I&F Kann die deutsche Immobilienrente ein gesellschaftliches Problem, nämlich die Verarmung älterer Bürger, wirklich lösen?

Sie kann einem Teil der Bürger, die eine Immobilie ihr Eigen nennen, entscheidend weiterhelfen, indem sie zusätzliche Liquidität und damit eine verbesserte Rente bietet. Das generelle Problem, das es zu niedrige Renten im Allgemeinen gibt, können wir nicht lösen.