Die Bilanzsumme der deutschen Sparkassen betrug zum 31. Dezember 2016 insgesamt 1,173 Mrd. Euro, das sind 2,4% mehr als im Vorjahr. Getragen wurde diese Entwicklung erneut von einem überproportionalen Wachstum der Kundeneinlagen und der Kundenkredite. Während in dieser Bilanzbesprechung noch über die Geschäftsergebnisse von 403 Sparkassen in 2016 berichtet wird, hat sich die Zahl der Primärbanken inzwischen auf 396 verringert. Zum 1. Januar 2017 wurden sieben Fusionen wirksam.

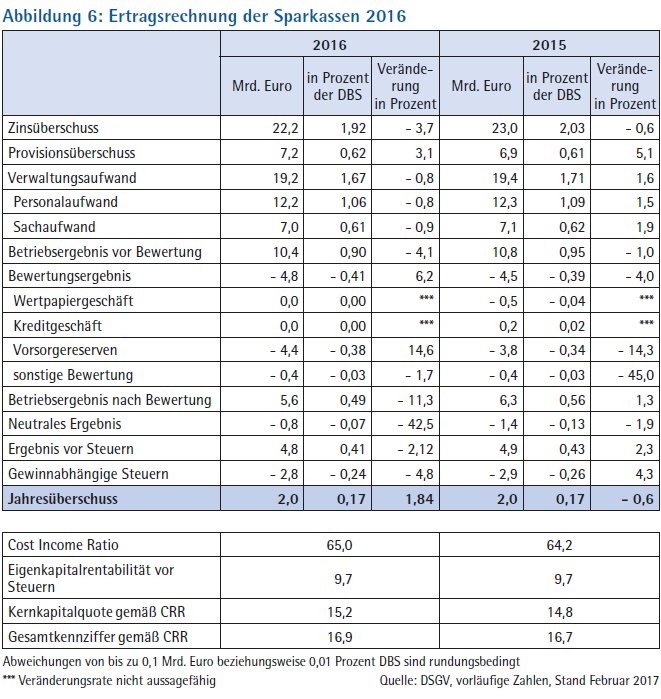

Der Blick auf die Ertragsrechnung zeigt eine verschärfte Fortsetzung der Trends des Vorjahres. Beim Zinsüberschuss ist die anhaltende Niedrigzinsphase im vergangenen Jahr endgültig angekommen. Er sank um 3,7% auf 22,2 (23,0) Mrd. Euro. Das ist ein Rückgang von 840 Mill. Euro. Trotz einem Plus von 3,1% auf 7,2 (6,9) Mrd. Euro kann der sich weiterhin positiv entwickelnde Provisionsüberschuss im Gegensatz zum vergangenen Jahr den sinkenden Zinsüberschuss nicht mehr kompensieren. Trotzdem scheint der Plan der Sparkassen aufzugehen, die Rückgänge im Zinsgeschäft zumindest teilweise durch steigende Entgelte im Girobereich auszugleichen. Der Zuwachs des Provisionsüberschusses von 213 Mill. Euro ist teilweise dem Giroverkehr zu verdanken, der derzeit besonders stark im Blickfeld der Preispolitik steht. Öffentlich diskutiert werden dabei neue Kontoführungsmodelle sowie die teils damit verbundenen Gebühren für die Bargeldabhebung am Geldausgabeautomaten.

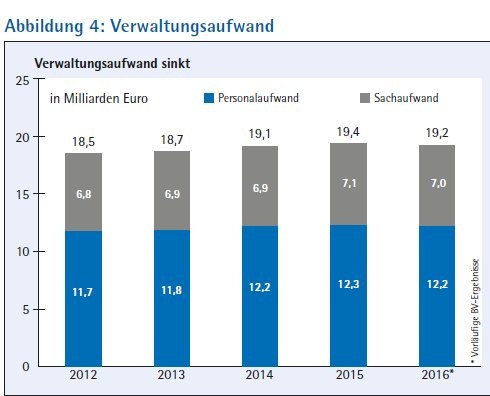

Der Verwaltungsaufwand der Sparkassen ist 2016 um 157 Mill. Euro auf 19,2 (19,4) Mrd. Euro gesunken. Dies führt der DSGV in erster Linie auf einen verringerten Personalaufwand zurück. Vom genannten Rückgang des Verwaltungsaufwands entfallen rund 100 Mill. Euro auf den Personalaufwand, der sich damit auf 12,2 Mrd. Euro verringert. Dabei wurden erneut 3 (2,7)% der Mitarbeiterkapazitäten durch natürliche Fluktuation sowie Vorruhestandsregelungen abgebaut. Somit ist es den Sparkassen gelungen, die Lohnzuwächse des Tarifabschlusses zu kompensieren und gleichzeitig das gestiegene Geschäftsvolumen mit weniger Personal zu bewältigen. Der Sachaufwand reduzierte sich 2016 nur leicht um 63 Mill. Euro auf 7 Mrd. Euro. Dabei sind die IT-Kosten aufgrund der gesetzlichen Anforderungen weiterhin hoch, ebenso die erneut gestiegene Bankenabgabe von 131 (100) Mill. Euro. Mit 10,4 Mrd. Euro lag das Betriebsergebnis vor Bewertung 2016 um rund 400 Euro unter dem Vorjahresergebnis von 10,8 Mrd. Euro. Die erwähnten Einbußen im Zinsgeschäft von 840 Mill. Euro sind also nur zu rund der Hälfte auf das Betriebsergebnis durchgeschlagen.

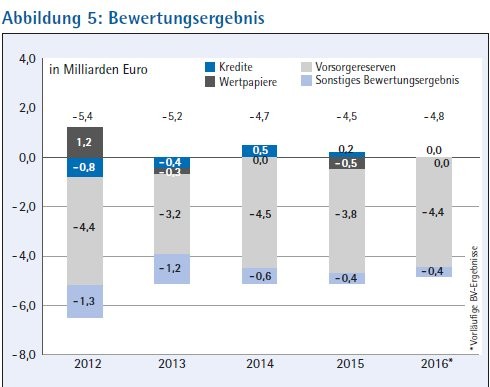

Das Bewertungsergebnis betrug im abgelaufenen Geschäftsjahr minus 4,8 Mrd. Euro. Sowohl im Kredit- als auch im Wertpapiergeschäft waren keine Abschreibungen nötig. Der DSGV zeigt sich erfreut, dass die verfeinerten Risikomess- und Risikosteuerungssysteme zuverlässige Ergebnisse liefern und eine bedarfsgerechte Risikoabdeckung ermöglichen. Trotz der derzeit guten konjunkturellen Situation bereitet man sich bei den Sparkassen auf Zeiten vor, in denen im Kreditgeschäft auch wieder Wertberichtigungen notwendig sein werden. Aus diesem Grund wurden die Vorsorgereserven nochmals um 4,4 (3,8) Mrd. Euro aufgestockt.

Das Ergebnis vor Steuern lag im vergangenen Jahr bei 4,8 Mrd. Euro. Das waren 100 Mill. Euro weniger als 2015. Mit insgesamt 2,8 Mrd. Euro an ertragsabhängige Steuern bleiben die Sparkassen einer der größten Steuerzahler des Landes. Der Jahresüberschuss nach Steuern lag mit 2,0 Mrd. Euro stabil auf Vorjahresniveau.

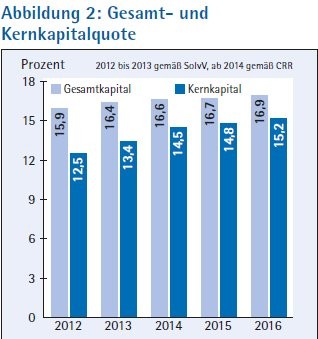

Die Kernkapitalquote der Sparkassen ist von 14,8% auf 15,2% gestiegen. Im Berichtsjahr haben die Institute 65,00 Euro aufwenden müssen, um 100 Euro an Ertrag zu erreichen. Der DSGV sieht die Gefahr eines Anstieges der Cost Income Ratio auf bis zu 75% in den nächsten Jahren, wenn nicht entschlossen gegengesteuert wird.

Der Blick in die Bilanzzahlen zeigt auf der Passivseite ein Wachstum der Kundeneinlagen der Sparkassen im Berichtsjahr um 3,3% auf 890 Mrd. Euro. Dabei erhöhten sich vor allem die Einlagen der Privatkunden. Deren Zuwachs von 4,3% führt DSGV-Präsident Georg Fahrenschon auf ein gestiegenes Sicherheitsbedürfnis der Kunden zurück. Das zeigt sich besonders deutlich am erneuten Anstieg der Sichteinlagen. Nach 9,5% oder 42,7 Mrd. Euro im Vorjahr legten diese im Berichtzeitraum nochmals um 8,8% oder 43,2 Mrd. Euro auf nunmehr 536 Mrd. Euro zu. Damit ist das Plus in den Kundeneinlagen allein dem erneut starken Anwachsen der Sichteinlagen geschuldet. Im Gegensatz dazu fielen die Spareinlagen um 2,8 (2,1)% auf 293,4 Mrd. Euro, noch übertroffen von den Eigenemissionen mit einem Rückgang von 5,8 (8,5)% und den Termingeldern, die 6,0 (7,3)% verloren.

Erfreut zeigt sich der DSGV beim Kundenwertpapiergeschäft. Mit plus 9,6 Mrd. Euro und damit 33,3% Zuwachs wurde beim Nettoabsatz der höchste Wert seit 13 Jahren erreicht. Zurückzuführen ist dieses Plus von 2,4 Mrd. Euro gegenüber dem Vorjahr überwiegend auf die Entwicklung der Investmentzertifikate, die nach einem Plus von 7,7 Mrd. Euro in 2016 einen starken Zuwachs erreichten. Positiv bewerten die Sparkassen auch den Nettoabsatz bei Aktien mit plus 1,7 Mrd. Euro. Für das Berichtsjahr verzeichnen die Sparkassen 26,7 Mrd. Euro an Wertpapierumsatz in Aktien und Optionsscheinen. Nach den rückläufigen Umsätzen bei den festverzinslichen Wertpapieren des vergangenen Jahres von minus 3,6 Mrd. Euro, wurde 2016 ein Plus von 0,2 Mrd. Euro erreicht. Einschließlich der Vermögensbildung aus dem Bauspar- und Versicherungsgeschäft haben die Kunden der Sparkassen im abgelaufenen Geschäftsjahr 41,4 Mrd. Euro zusätzliches Geldvermögen gebildet. Das entspricht einem Zuwachs gegenüber dem Vorjahr um 6,5 Mrd. Euro oder 18,6%.

Auf der Aktivseite legten die Bestände an Kundenkrediten im vergangenen Jahr nochmals um 3,2 (3,4)% auf 768,8 Mrd. zu. Dabei wuchsen die Unternehmenskredite um 4,6 (3,7)% oder 16,5 (12,8) Mrd. Euro auf 378,1 Mrd. Euro. Die Privatkundenkredite erhöhten sich um 2,7 (3,5)% oder 8,8 Mrd. Euro auf insgesamt 330,6 Mrd. Euro. Dabei stieg vor allem, wie bereits 2015, der Bestand an Wohnungsbaukrediten mit einem Zuwachs von 17,2 Mrd. Euro.

Mit 56,8 Mrd. Euro verzeichneten die Institute einen Rückgang bei den Tilgungen um 8%. Unternehmen und Privatpersonen - besonders im Immobilienbereich - haben die niedrigen Zinsen und die gute Liquiditätsausstattung in den vergangenen Jahren verstärkt zu Rückzahlungen und Umschuldungen genutzt.

Im Kreditneugeschäft mit Unternehmen und Selbstständigen haben die Sparkassen Kredite in Höhe von 80,3 Mrd. Euro zugesagt und damit an das Jahr 2015 mit 81,2 Mrd. Euro angeknüpft. Im Kreditneugeschäft mit Privatkunden ist hingegen ein Rückgang von 7,6% zu verzeichnen. Das ist vor allem auf die Entwicklung bei den Wohnungsbaukrediten zurückzuführen. Dort ging das Neugeschäft um 7,1% oder 3,7 Mrd. Euro zurück.

Für die nähere Zukunft erwarten die Sparkassen zwei große Herausforderungen. Die eine ist die wachsende Ertragsbelastung aus der Niedrigzinsphase. Um nicht mehr auf die internationalen Kapitalmärkte auszuweichen oder sich mehr aus dem normalen Bankgeschäft zurückzuziehen, planen die Sparkassen die bereits 2016 vorgestellten Maßnahmen weiterhin konsequent fortzusetzen. Dazu gehören Wachstum, vor allem im Kreditgeschäft, im Auslandsgeschäft, mit Firmenkunden und im Private Banking, aber auch der Ausbau des Provisionsgeschäfts. Den weiteren Abbau von Arbeitsplätzen zur Kostenreduktion, im Rahmen der natürlichen Fluktuation, schließen die Institute genauso wenig aus wie die weitere "verursachungsgerechte Bepreisung" von Leistungen. Einzig die Einführung von Negativzinsen auf breiter Basis für Privatkunden weist der DSGV weiterhin zurück.

Die zweite große Herausforderung ist das veränderte Kundenverhalten und die fortschreitende Digitalisierung. Dafür arbeiten die Sparkassen bereits an der Umstrukturierung ihres Filialnetzes - es soll mehr auf Qualität als auf Quantität gesetzt werden. Im Zuge dessen wurden im Laufe des vergangenen Jahres 900 kleine Geschäftsstellen abgebaut und gleichzeitig 200 SB-Filialen neu eröffnet. Gleichzeitig werden immer mehr Services und Transaktionen ins Netz verlagert. Zu diesem Zweck wurde 2016 in Ergänzung zur Sparkassen-App flächendeckend die "Internetfiliale 6.0" eingeführt. Gemeinsam mit dem Peerto-Peer-Dienst "Kwitt" sollen diese Maßnahmen helfen, mit der fortschreitenden Digitalisierung Schritt zu halten.

Zusätzlich zu den bereits angestoßenen Innovationen beabsichtigt die Sparkassen-Finanzgruppe in einem digitalen Think Tank, dem S-Hub der Finanz Informatik, gemeinsam mit Fintechs neue Ideen zu entwickeln, um so bei der fortschreitenden Digitalisierung nicht den Anschluss zu verlieren.