Landesbank Baden-Württemberg

Anstieg der Bilanzsumme - weitere Rückführung der Risikoaktiva - Konzernergebnis vor Steuern per 30. September 2017 auf 447 Mill. Euro verbessert - Konzernergebnis nach Steuern auf 320 Mill. Euro gesteigert - Risikovorsorge angestiegen, aber immer noch auf niedrigem Niveau - harte Kernkapitalquote von 15,9% und Gesamtkapitalquote von 22,7% - Anstieg von Kreditnachfrage und Einlagenvolumen

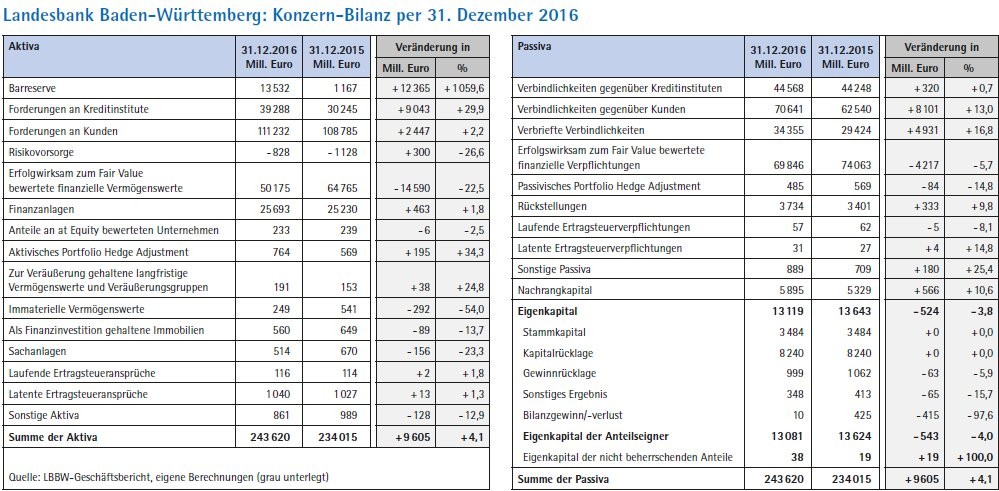

Als Rainer Neske im November vergangenen Jahres die Führung der Landesbank Baden-Württemberg übernahm, hatte sein Vorgänger Hans-Jörg Vetter seine Aufgabe der strategischen Neupositionierung der Stuttgarter Landesbank als erledigt erklärt und den Volumina wie auch den Risikoaktiva einen Stand bescheinigt, der dem Kundengeschäft angemessen ist. Für dessen kontrollierten Ausbau sah er von dieser Basis aus Raum, der dann auch wieder einen Anstieg der Bilanzsumme zur Folge haben dürfte. Dieser hatte sich dann schon zum Amtswechsel abgezeichnet: Bis zum 31. Dezember 2016 war die Bilanzsumme um gut 4% auf 243,62 Mrd. Euro angestiegen.

In den ersten drei Quartalen des laufenden Jahres verbucht die LBBW zwar eine weitere Aufstockung um weitere 4,3% auf 254 Mrd. Euro - insbesondere aufgrund einer Zunahme liquider Mittel sowie der im Frühjahr schon angekündigten Geschäftsausweitung im Firmenkundengeschäft. Die Verbindung von Firmenkundengeschäft und Kapitalmarktexpertise zu verfeinern, wird als Kern und Zukunftsausrichtung der LBBW in diesem Segment gesehen, eine Diktion übrigens, wie man sie auch bei der Commerzbank hört. Die Risikoaktiva gemäß CRR/CRD IV der LBBW sind in den bisherigen neun Monaten bis zum Stichtag um rund 2 Mrd. Euro auf 75 Mrd. Euro zurückgeführt worden.

Zum Ausbau des Kundengeschäftes hat die Landesbank ihre Investoren Mitte November auf den aktuellen Stand gebracht. Demnach verweist sie auf rund 450 institutionelle Kunden in der DACH-Region, rechnet die Top 30 Pensionskassen zu ihrem erklärten Kundenkreis und meldet eine aktive Geschäftsbeziehung zu 75% der deutschen Sparkassen, nicht zuletzt im Eigengeschäft der Ortsbanken.

Mit Blick auf die Unternehmenskunden wird der Wirtschaftsraum Baden-Württemberg vom Mittelstand bis hin zu sämtlichen Dax- und MDax-Unternehmen zur wichtigen Zielgruppe erklärt und der Status als "Bank des Vertrauens" für derzeit 50% der regionalen Unternehmer in diesem Bundesland reklamiert. Die Zahl der Privatkunden in Baden-Württemberg schließlich wird auf 800 000 beziffert mit 4 Mrd. Euro an Assets under Management und einem Kundenwachstum von 14% im Jahre 2016 und weiteren 8% im Laufe des ersten Halbjahres 2017.

In der Ertragsrechnung hat die LBBW in den ersten neun Monaten des laufenden Jahres im Konzern mit einem verbesserten Konzernergebnis abgeschlossen. Das Vorsteuerergebnis lag mit 447 Mill. Euro um 24,4% über Vorjahr. Nach Steuern stieg das Ergebnis um 23,1% auf 320 Mill. Euro. Für das Gesamtjahr rechnet die Bank unverändert mit einem Ergebnis im mittleren dreistelligen Millionenbereich.

Im Einzelnen konnte das Zinsergebnis nach neun Monaten in der anhaltenden Niedrigzinsphase mit 1,212 (1,216) Mrd. Euro auf Vorjahreshöhe gehalten werden. Bei der Risikovorsorge sieht die Bank in diesem Jahr einen Trend zu einer leichten Normalisierung, wobei der Stand zum 30. September 2017 mit 67 (8) Mill. Euro gemessen am langjährigen Durchschnitt immer noch als sehr moderat eingestuft wird. Dass das Provisionsergebnis um rund 3% oder 11 Mill. Euro auf 398 Mill. Euro zulegte, führt die Bank unter anderem auf den Zahlungsverkehr und die Gebühren aus dem Wertpapier- und Depotgeschäft zurück.

Kräftig auf 182 (18) Mill. Euro gestiegen ist das Ergebnis aus erfolgswirksam zum Fair Value bewerteten Finanzinstrumenten. Als maßgeblich dafür nennt die Bank eine geringere Belastung aus Bewertungseffekten insbesondere aus derivativen Finanzinstrumenten, die in ökonomischen Sicherungsbeziehungen stehen, aber nicht in das Hedge Accounting einbezogen werden können. Darüber hinaus, so heißt es, konnte das Ergebnis aus dem bilanziellen Hedge Accounting nach Belastungen im Vorjahr mit einem positiven Beitrag stabilisiert und positive Bewertungseffekte im Zusammenhang mit Kontrahentenrisiken (Credit Valuation Adjustments) verbucht werden.

Das Ergebnis aus Finanzanlagen und at Equity bewerteten Unternehmen konnte das von hohen Einmalerträgen etwa aus der VISA-Transaktion geprägte Vorjahresergebnis in Höhe von 198 Mill. Euro zwar nicht erreichen, wird mit 137 Mill. Euro gleichwohl als "erfreulich" eingestuft. Das sonstige betriebliche Ergebnis verbesserte sich im Wesentlichen durch Verkäufe und Bewertungseffekte von Immobilien auf 106 (68) Mill. Euro.

Die Verwaltungsaufwendungen blieben mit 1,354 (1,356) Mrd. Euro nahezu konstant. Einem leicht rückläufigen Personalaufwand standen dabei etwas höhere Sachkosten gegenüber, unter anderem infolge regulatorischer Projekte und trotz anhaltend hoher IT-Kosten, wie die Bank schreibt.

Die Garantieprovision für den Risikoschirm des Landes Baden-Württemberg ging zum 30. September auf 55 (73) Mill. Euro zurück. Die Bankenabgabe und der Beitrag für die Einlagensicherung bewegten sich mit 69 (71) Mill. Euro in etwa auf Vorjahreshöhe. Für Maßnahmen im Zusammenhang mit geplanten Umstrukturierungen hat die Bank im laufenden Jahr Rückstellungen in Höhe von 41 (20) Mill. Euro gebildet, die im Restrukturierungsergebnis

ausgewiesen werden. Dies führte zu dem bereits erwähnten Konzernergebnis vor Steuern zum 30. September 2017 von 447 (360) Mill. Euro. Nach Steuern erzielte die LBBW ein Konzernergebnis in Höhe von 320 (260) Mill. Euro.

Mit Blick auf die Kapitalbasis meldet die LBBW zum 30. September 2017 eine Gesamtkapitalquote nach aktuell gültigem Aufsichtsrecht (CRR/CRD IV mit Übergangsregeln) von 22,8% und eine harte Eigenkapitalquote (CET1) von 16,0 Prozent. Unter Vollanwendung der CRR/CRD IV, die 2019 in Kraft tritt, erreichten die Gesamtkapitalquote 22,7% und die harte Eigenkapitalquote 15,9%.

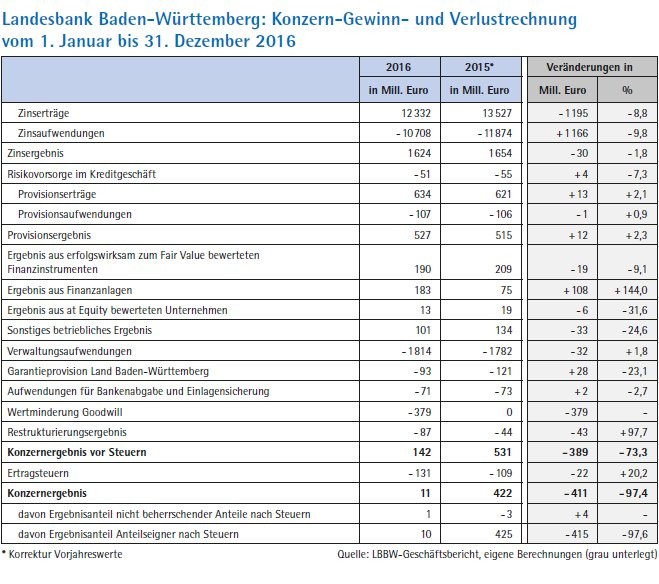

Das Ergebnis des Berichtsjahres 2016 (siehe Tabelle) sieht die LBBW durch eine vollständige Abschreibung auf den Goodwill in Höhe von 379 Mill. Euro belastet, der nahezu ausschließlich aus der Übernahme der früheren Sachsen LB im Jahr 2008 stammt und sich nur unter der Rechnungslegung nach IFRS auswirkt. Als notwendig angesehen wurde die Abschreibung durch die eingetrübten Ertragsperspektiven für die Bankenbranche im Unternehmenskundengeschäft, insbesondere als Folge der historisch niedrigen Zinsen. Durch die vollständige Abschreibung des Goodwill betrug das IFRS-Vorsteuerergebnis 142 Mill. Euro. Die LBBW verweist darauf, nun keinerlei Goodwill mehr in der Bilanz zu haben.

Personalien - Aufsichtsrat: Christian Brand (Vorsitzender), Edith Sitzmann (stellv. Vorsitzende); Vorstand: Rainer Neske (Vorsitzender), Michael Horn (stellv. Vorsitzender), Karl Manfred Lochner, Ingo Mandt (bis 31. Dezember 2016), Dr. Christian Ricken (ab 1. Januar 2017), Thorsten Schönenberger (ab 1. August 2017), Alexander Freiherr von Uslar-Gleichen, Volker Wirth

Bayern-LB

EU-Beihilfeverfahren vorzeitig beendet - Zinsüberschuss nach neun Monaten 1,3 Mrd. Euro - Provisionsüberschuss knapp unter dem Vorjahreswert - Verwaltungsaufwand von 953 Mill. Euro - Ergebnis vor Steuern bei 554 Mill. Euro - Bilanzsumme seit Jahresende 2016 um 4,8% erhöht - Bankenabgabe und Einlagensicherung 94 Mill. Euro.

Die Bayerische Landesbank, Ende des vergangenen Jahrzehnts im Zuge der Finanzkrise noch von der Pleite bedroht, ist Mitte des Jahres von der Europäischen Union vorzeitig aus einem jahrelangen Beihilfeverfahren entlassen worden. Die noch ausstehende Summe von 1 Mrd. Euro an Altlasten hat die Bank im Zuge dessen an den Freistaat Bayern zurückgezahlt und das EU-Beihilfeverfahren damit zweieinhalb Jahre vor Fristende abgeschlossen. Aufgrund einer Entscheidung der EU von 2012 musste die Landesbank bis spätestens 2019 insgesamt 4,96 Mrd. Euro an den Freistaat zahlen. Dieser hatte die Bank Ende 2008 infolge der Finanzkrise und den Belastungen aus dem Kauf der Hypo Alpe Adria mit 10 Mrd. Euro Steuergeldern aufgefangen und ist über die Bayern-LB-Holding auch nach dem stärkeren Wiedereinstieg des Bayerischen Sparkassenverbandes im Jahre 2013 nach wie vor Haupteigentümer.

Eine wesentliche Auflage war die Verkleinerung der Bank und die Schrumpfung der Bilanzsumme von einst mehr als 400 Mrd. Euro seit 2008 um nahezu die Hälfte. Neben der Beseitigung der wesentlichen Altlasten mit dem Verkauf der toxischen ABS-Wertpapiere, der Abgabe der ungarischen MKB und dem Generalvergleich mit Österreich in Sachen Hypo Alpe Adria gelang in den vergangenen Jahren die Restrukturierung der Bank. Sie kann nun wieder ohne Sonderauflagen agieren. Die Bewertungen der Rating-Agenturen sind wieder gestiegen. Nun will die Landesbank ihre Geschäfte wieder ausbauen, allerdings ohne die riskanten Abenteuer der Vergangenheit, wie immer wieder betont wird. In den ersten neun Monaten dieses Jahres zeigen sich Anzeichen dafür. So ist die Bilanzsumme zwischen Januar und September 2017 um 4,8% auf 22,4 Mrd. gestiegen.

Nachdem die Bayern-LB ihr Leistungsangebot und ihren strategischen Handlungsspielraum in den vergangenen Jahren durch strategische Kooperationen, durch eine Ausweitung der Handelsfinanzierungen und durch diverse Eigenkapitalmaßnahmen erweitert hat, arbeitet sie inzwischen wieder verstärkt an der Weiterentwicklung ihres Geschäftsmodells. Dazu hat sie verschiedene strategische Initiativen zur nachhaltigen Steigerung der Ertragskraft aufgelegt, die ab dem kommenden Jahr in die Umsetzung gehen sollen. Hierbei handelt es sich in erster Linie um eine maßvolle Ausweitung der internationalen Aktivitäten in ausgewählten Zielmärkten, ohne jedoch das Risikoprofil der Bank zu verändern, wie mit Blick auf frühere Aktivitäten auch an dieser Stelle betont wird. Geschäftspotenzial sieht die Bank nicht zuletzt im Bereich Green Finance, wie etwa bei der Finanzierung von Projekten zum Klimaschutz und der Emission von grünen Schuldscheinen und Unternehmensanleihen.

Beim Blick auf die Ertragsrechnung zeigt sich die Bayern-LB mit den ersten neun Monaten des Geschäftsjahres 2017 insgesamt zufrieden. Getrieben durch Verkaufserlöse aus Beteiligungen lag das Ergebnis vor Steuern mit 554 Mill. Euro allerdings 6,0% unter dem Vorjahresergebnis von 589 Mill. Euro. Im Einzelnen erhöhte sich der Zinsüberschuss um 14,7% auf 1,3 (1,1) Mrd. Euro. Die Steigerung führt die Bank auf ein leicht gestiegenes Geschäftsvolumen und eine verbesserte Refinanzierungsstruktur zurück. Rund 3% unter dem Vorjahreswert lag mit 197 (203) Mill. Euro der Provisionsüberschuss.

Der Verwaltungsaufwand nahm um 7,2% auf 953 (889) Mill. Euro merklich zu. Maßgeblich für den Kostenauftrieb waren aus Sicht der Bank nicht zuletzt regulatorische Großprojekte. Hinzu kamen gestiegene Aufwendungen aufgrund von Investitionen in die Digitalisierung und zur weiteren Modernisierung der IT, die sich erst mit einer zeitlichen Verzögerung voll in der Ertragsrechnung auswirken. Durch laufende Effizienzmaßnahmen, so betont die Bank, konnte der Kostenanstieg zwar abgemildert, aber nicht vollständig kompensiert werden. Der Aufwand aus den Einzelkomponenten Bankenabgabe und Einlagensicherung, so wird exemplarisch aufgeführt, stieg um 9,8% auf 94 (85) Mill. Euro.

Das deutlich erhöhte Ergebnis aus der Fair-Value-Bewertung von 196 (75) Mill. Euro resultierte insbesondere aus Fair Value Adjustments mit 72 Mill. Euro und Swap-Positionen der DKB von 84 Mill. Euro. Dass das Ergebnis aus Finanzanlagen auf 19 Mill. Euro zurückgegangen ist, erklärt die Bank mit einem Sondereffekt im Jahre 2015. Im Vorjahreswert von 268 Mill. Euro waren rund 170 Mill. Euro Erträge aus Beteiligungsverkäufen enthalten, insbesondere der Erlös aus dem Verkauf von Visa-Anteilen (142 Mill. Euro) trieb seinerzeit das Ergebnis.

Aufgrund geringer Wertberichtigungen, getrieben durch die robuste Konjunktur, Eingängen auf bereits abgeschriebene Forderungen und nicht zuletzt der Auflösung von bereits gebildeter Risikovorsorge konnte die Bayern-LB bei der Risikovorsorge ein deutliches Plus von 96 (minus 44) Mill. Euro verzeichnen.

In der Segmentberichterstattung zu Q3 trugen alle vier operativen Bereiche positiv und vergleichsweise ausgewogen zum Gesamtergebnis bei, am stärksten mit 199 Mill. Euro die DKB, gefolgt von den Segmenten Immobilien und Sparkassen/Verbund (mit 124 Mill. Euro) und Corporates und Mittelstand mit 117 Mill. Euro sowie Financial Markets (mit 108 Mill. Euro).

Die schon erwähnte Steigerung der Bilanzsumme der Bayern-LB gegenüber dem Vorjahresultimo um 4,8% war flankiert durch eine Reduktion der Risk Weighted Assets (RWA) auf 63,9 (65,2) Mrd. Euro - trotz weiter gestiegener Kundenforderungen, wie die Bank an dieser Stelle betont.

Die Eigenkapitalrentabilität (RoE) der Bayern-LB betrug zum 30. September 8,4 (9,0)%, die Cost-Income-Ratio bewegte sich mit 63,5 (54,9)% im selbst gesteckten Zielkorridor. Ihre Eigenkapitalausstattung konnte die Bayern-LB weiter verbessern. Die CET1-Quote fully loaded betrug 13,9 (13,2)%.

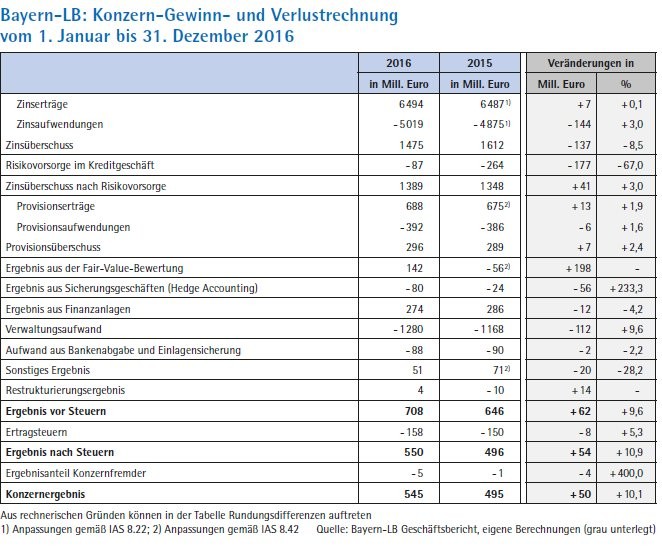

Im Geschäftsverlauf 2016 hat die Bayern-LB ihr Ergebnis gesteigert und einen Gewinn vor Steuern in Höhe von 708 Mill. Euro erwirtschaftet. Damit konnte die Bank das Ergebnis des Vorjahrs von 646 Mill. Euro übertreffen. Auch 2016 leisteten alle Kundensegmente einen positiven Beitrag zum Ergebnis, den stärksten die DKB mit 381 Mill. Euro, Corporates und Mittelstand sowie Immobilien und Sparkassen/ Verbund mit jeweils 203 Mill. Euro und Financial Markets mit 29 Mill. Euro. Die Segmente Zentralbereiche/Konsolidierung (minus 98 Mill. Euro) und die Non-Core-Unit (minus 10 Mill. Euro) verbuchten seinerzeit allerdings Verluste.

Der Zinsüberschuss der Bank ging 2016 nicht nur aufgrund des anhaltend niedrigen Zinsniveaus, sondern auch des damals noch reduzierten Geschäftsumfangs auf 1,48 (1,61) Mrd. Euro zurück. Den Provisionsüberschuss konnte die Bank dagegen leicht auf 296 (289) Mill. Euro steigern. Für die Risikovorsorge im Kreditgeschäft wandte die Landesbank 87 Mill. Euro auf nach 264 Mill. Euro 2015. Zurückgeführt wird diese Verbesserung auf die Wirkung der besonders nach der Finanzkrise noch einmal verstärkten Arbeit an der Qualität des Kreditportfolios sowie auf erfolgreiche Restrukturierungen. Auch der Anteil von Non-Performing Loans (NPL) konnte weiter verringert werden. Somit lag die NPL-Quote zum Jahresende 2016 bei 1,6 (2,4)%.

Das Ergebnis aus der Fair-Value-Bewertung erhöhte sich auf 142 (minus 56) Mill. Euro. Das Ergebnis aus Finanzanlagen betrug 274 Mill. Euro, nach 286 Mill. Euro im Vorjahr. Darin enthalten sind, wie bereits erwähnt, 144 Mill. Euro aus dem Verkauf der Anteile an der Visa Europe Ltd. und 28 Mill. Euro aus dem Verkauf der Anteile an der Deutschen Factoring Bank.

Den erhöhten Verwaltungsaufwand von 1,28 (1,17) Mrd. Euro führt die Landesbank vor allem auf die gestiegenen Aufwendungen für die Erfüllung regulatorischer Anforderungen sowie Aufwendungen für Pensionsrückstellungen zurück. Ein stärkerer Anstieg konnte, laut Geschäftsbericht, durch das Kostensenkungsprogramm verhindert werden, das die Bank seit 2013 umsetzt. Flankiert werden soll dieses künftig durch ein zusätzliches Effizienzprogramm, das die Bank Ende 2016 auf den Weg gebracht hat. Der Aufwand aus Bankenabgabe und Einlagensicherung belastete das Ergebnis mit insgesamt 88 (90) Mill. Euro. Die Bankenabgabe hatte daran einen Anteil von 51 (39) Mill. Euro, der Beitrag zum Sicherungssystem der Sparkassen-Finanzgruppe betrug 37 (50) Mill. Euro.

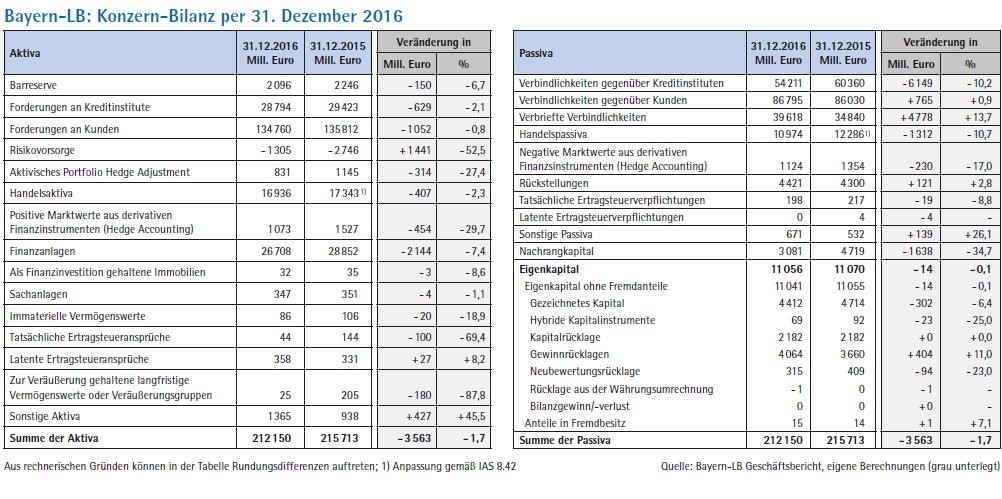

Durch den weitestgehend erfolgten Abbau des Nichtkerngeschäfts hat die Bayern-LB ihre Bilanzsumme im vergangenen Jahr auf 212,1 (215,7) Mrd. Euro reduziert. Die risikogewichteten Aktiva (RWA) wurden durch weitere Optimierungsmaßnahmen sowie ebenfalls durch die Reduzierung des Nichtkerngeschäfts auf 65,2 (69,6) Mrd. Euro verringert.

Der Blick auf die Kennziffern zeigt die harte Eigenkapitalquote (CET1-Quote) der Bayern-LB zum Jahresultimo 2016 bei 14,7 (15,1)%. Der Rückgang im Vergleich zum Vorjahr resultiert, laut der Bank, vor allem aus der im April 2016 vorgenommenen Rückführung der stillen Einlage in Höhe von 1,3 Mrd. Euro an den Freistaat Bayern. Die für die Einschätzung der zukünftigen Kapitalstärke wichtige Fully-loaded-Quote hat sich dagegen erhöht. Sie stieg von 12,0% auf 13,2%. Die Cost Income Ratio (CIR) der Bayern-LB lag mit 59,3 (53,6)% im Zielkorridor, während sich die Eigenkapitalrentabilität (Return on Equity - RoE) im vergangenen Jahr auf 8,1 (6,7)% erhöht hat.

Personalien: - Aufsichtsrat: Gerd Häusler (Vorsitzender), Walter Strohmaier (stellvertretender Vorsitzender); Vorstand: Dr. Johannes-Jörg Riegler (Vorsitzender), Dr. Edgar Zoller (stellvertretender Vorsitzender), Michael Bücker, Marcus Kramer, Dr. Markus Wiegelmann, Ralf Woitschig

Norddeutsche Landesbank

Integration der Bremer Landesbank - Transformationsprogramm gestartet - neuer Bereich Shipping Portfolio Optimisation - Positives Ergebnis für Q3 2017 - spürbare Verringerung von Zins- und Provisionsüberschuss in den ersten neun Monaten 2017 - Verwaltungsaufwand konstant - 11,5% als harte Kernkapitalquote per 30. September 2017 - Bilanzsumme weiter zurückgeführt

An der Norddeutschen Landesbank mit Sitz in Hannover, Braunschweig und Magdeburg sind aktuell das Land Niedersachsen (mit 59,13%), das Land Sachsen-Anhalt (mit 5,57%), der Sparkassenverband Niedersachsen (mit 26,36%), der Sparkassenbeteiligungsverband Sachsen-Anhalt (mit rund 5,28%) und der Sparkassenbeteiligungszweckverband Mecklenburg-Vorpommern (mit rund 3,66%) beteiligt. Die Bank unterhält inländische Niederlassungen in Hamburg, München, Düsseldorf, Schwerin und Stuttgart. Seit der nach entsprechenden Beschlüssen der jeweiligen Trägerversammlungen erfolgten Verschmelzung am 31. August dieses Jahres mit rückwirkender Wirkung zum 1. Januar 2017 zählt darüber hinaus die vormals vollkonsolidierte Tochtergesellschaft Bremer Landesbank (BLB) zu ihren Niederlassungen. Darüber hinaus ist die Norddeutsche Landesbank mit ausländischen Niederlassungen in London, New York und Singapur vertreten.

Derzeit wird die vollständige organisatorische, technische und kulturelle Integration der Bremer Landesbank (BLB) sukzessive durch einen internen Transformationsprozess umgesetzt. Im Rahmen der Restrukturierung, so betont die Bank in ihrem Q3-Bericht, sollen neben der Verringerung von Sachkosten auch personalbezogene Maßnahmen zur Hebung von Synergieeffekten genutzt werden. Zum 31. Dezember 2016 wurden hierfür auf Ebene der Bremer Landesbank die zum damaligen Zeitpunkt prognostizierten Kosten von zirka 37 Mill. Euro zurückgestellt.

Ende September des laufenden Jahres wurde ein Restrukturierungsplan für die Integration der Bremer Landesbank beschlossen, der auf der Ebene der Nord-LB durch eine weitere Rückstellung in Höhe von rund 48 Mill. Euro flankiert wird. Schon im Vorfeld der Verschmelzung wurde im aktuellen Geschäftsjahr zur Stärkung der Kapitalrücklage und Entlastung der aufsichtsrechtlichen Kapitalquoten der BLB eine Kapitalerhöhung durchgeführt.

Im Rahmen eines im ersten Quartal 2017 gestarteten konzernweiten Transformationsprogramms unter dem Namen "One Bank" wird derzeit an einem Geschäftsmodell gearbeitet, das stärker als bisher auf die Kerngeschäftsfelder abstellt und einen qualitativen Ausbau der Geschäftsfelder Firmen- und Privatkunden, Markets sowie Projektfinanzierungen vorantreiben soll - einschließlich der Stärkung der Marktposition in der Finanzierung von Zukunftsgeschäftsfeldern, wie im Bereich Infrastruktur oder erneuerbare Energien. Gleichzeitig werden die beschlossene Redimensionierung des Schiffskreditportfolios und die Prozesse und IT-Anwendungen bereichsübergreifend überprüft. Bis Ende 2020 sollen durch diese Maßnahmen nachhaltige Kosteneinsparungen von bis zu 200 Mill. Euro erreicht und dabei im Konzern bis zu 1250 Stellen möglichst sozialverträglich abgebaut werden.

Der zur Jahresmitte 2017 neu gegründete Bereich Shipping Portfolio Optimisation (SPO) soll Aktivitäten zur Stabilisierung, Management sowie Restrukturierung und einem Abbau von rund drei Viertel des gesamten überführten Schiffskredit-Portfolios des Konzerns verantworten. Per Ende des dritten Quartals konnte das Schiffsportfolio auf 13,3 Mrd. Euro abgebaut werden. Mittelfristig soll es bei etwa 10 Mrd. Euro liegen, wobei der Anteil der problembehafteten Finanzierungen (NPL) deutlich reduziert werden soll. Die Bank hat sich das Ziel gesetzt, das NPL-Portfolio in der Schiffsfinanzierung von heute 9,1 Mrd. Euro bis Ende 2019 auf 5 Mrd. Euro zu senken.

Der Blick auf die Ertragslage des Konzerns in den ersten neun Monaten des laufenden Jahres zeigt ein positives Ergebnis vor Steuern in Höhe von 326 (minus 624) Mill. Euro. Dass sich der Zinsüberschuss gegenüber dem Vorjahreszeitraum um 292 Mill. Euro oder 22% verringert hat, führt die Bank auch auf rückläufige Durchschnittsbestände zurück. Verstärkt sieht sie diese Entwicklung durch den im Berichtszeitraum erfolgten Verkauf von Beständen an höherverzinslichen Schuldscheindarlehen.

Der Aufwand aus der Risikovorsorge im Kreditgeschäft hat sich im Vergleich zum Vorjahreszeitraum deutlich um 968 Mill. Euro vermindert. Diesen Effekt schriebt die Bank im Wesentlichen dem gegenüber der Vergleichsperiode um 1,025 Mrd. Euro geringeren Saldo aus Zuführungen sowie Auflösungen von Einzelwertberichtigungen insbesondere im Bereich Schiffsfinanzierung zu.

Deutlich gegenüber dem Vorjahreszeitraum reduziert hat sich der Provisionsüberschuss, wobei im Vorjahr als Sondereffekt 26 Mill. Euro an Einnahmen aus der Überleitung des Depotgeschäftes an die LBBW enthalten waren. Die Provisionserträge aus dem Bankgeschäft, so heißt es im Q3-Bericht, entwickeln sich im Berichtszeitraum aufgrund von gesunkenen Kreditabschlussgebühren rückläufig. Daneben wirkten sich gezahlte Garantieprämien für Verbriefungen mit 11 Mill. Euro über Vorjahr aufwandserhöhend aus.

Das Ergebnis aus erfolgswirksam zum Fair Value bewerteten Finanzinstrumenten einschließlich Hedge Accounting ist gegenüber der Vorjahresvergleichsperiode um 101 Mill. Euro oder 26% auf 247 Mill. Euro gesunken. Diesen Effekt führt die Landesbank hauptsächlich auf ein gegenüber dem Vorjahreszeitraum auf minus 157 (plus 636) Mill. Euro vermindertes Handelsergebnis zurück, das durch das Ergebnis aus der Fair-Value-Option (404 nach minus 302 Mill. Euro) teilweise kompensiert wird. Das Handelsergebnis, so schreibt die Bank, ist durch die negative Entwicklung der Realisierungs- und Bewertungsergebnisse aus Schuldverschreibungen und Schuldscheindarlehen sowie dem negativen Ergebnis aus Zinsderivaten infolge des gegenüber dem Vorjahr gestiegenen Zinsniveaus geprägt.

Das Ergebnis aus Finanzanlagen in Höhe von 133 Mill. Euro liegt um 72 Mill. Euro über dem Wert der Vergleichsperiode. Es setzt sich im Wesentlichen aus dem Ergebnis des Verkaufs von Available for Sale (AfS)-Finanzanlagen in Höhe von 71 Mill. Euro sowie aus dem Verkauf von Beteiligungen in Höhe von 45 Mill. Euro zusammen. Das Ergebnis aus at Equity bewerteten Unternehmen war im Vorjahr durch außerplanmäßige Abschreibungen überproportional belastet. Der Swing von 47 Mill. Euro auf 29 Mill. Euro wird in der aktuellen Berichtsperiode zu gleichen Teilen auf den Abgang von at Equity bewerteten assoziierten Unternehmen sowie den anteiligen erfolgswirksamen Ergebnissen der at Equity bewerteten Unternehmen zurückgeführt.

Der Verwaltungsaufwand ist gegenüber dem Vorjahreszeitraum um 48 Mill. Euro oder rund 6% auf 883 Mill. Euro angestiegen. Dabei zeigen die Personalaufwendungen ein Plus von 21 Mill. Euro und die anderen Verwaltungsaufwendungen eine Erhöhung um 36 Mill. Euro. Zurückgeführt wird das auf die um 28 Mill. Euro erhöhten Gutachter- und Beratungsaufwendungen sowie die um 7 Mill. Euro angestiegenen Dienstleistungsaufwendungen für die EDV im Rahmen der Weiterentwicklung der IT-Roadmap. Der Verwaltungsaufwand beinhaltet Aufwendungen in Höhe von 17 Mill. Euro in Verbindung mit der Sicherungsreserve der Landesbanken sowie der EZB-Umlage, die bereits in Höhe des Jahresbeitrags im Ergebnis enthalten sind.

Im Vergleich zum Vorjahreszeitraum hat sich das Sonstige betriebliche Ergebnis um 419 Mill. Euro erhöht und weist dabei einen Swing auf. Die Sonstigen betrieblichen Erträge sind laut Q3-Bericht um 350 Mill. Euro gewachsen, während die Sonstigen betrieblichen Aufwendungen um 69 Mill. Euro gesunken sind. Zu dieser Ergebnisentwicklung haben nach Angaben der Bank mit einem erhöhten positiven Effekt von 446 Mill. Euro fast ausschließlich Forderungsabgänge aus dem Verkauf von Schuldscheindarlehen beigetragen. Der negative Effekt aus dem Rückkauf von begebenen Verbindlichkeiten konnte gegenüber der Vergleichsperiode um 74 Mill. Euro reduziert werden. Die Aufwendungen im Zusammenhang mit der EU-Bankenabgabe sind bereits unterjährig in Höhe des voraussichtlichen Jahresbeitrags erfasst und betragen in der Berichtsperiode 53 Mill. Euro.

Der in den Q3-Zahlen ausgewiesene Um- und Restrukturierungsaufwand von 49 (9) Mill. Euro betrifft Maßnahmen mit dem Ziel der dauerhaften Zukunftssicherung und Wahrung der Wettbewerbsfähigkeit des Konzerns. Aktuell stehen die Um-/Restrukturierungserfordernisse im Zusammenhang mit der Fusion der Bremer Landesbank auf der Agenda. Der Aufwand für Ertragsteuern in Höhe von 98 Mill. Euro entspricht unter Berücksichtigung des aktuellen Jahresergebnisses dem von der Bank erwarteten Steueraufwand.

Mit Blick auf die Kennzahlen beziffert die Nord-LB ihre Cost Income Ratio in den ersten neun Monaten 2017 auf 48,8 (46,1)% und den Return on Equity auf 7,6 (minus 10,4)%. Als harte Kernkapitalquote (Common Equity Tier 1 Ratio, CET1-Quote) werden 11,5% per 30. September 2017 genannt, nachdem diese Kennziffer zwischenzeitlich aufgrund einer anteiligen Berücksichtigung des Verlustes für das Geschäftsjahr 2016 auf 10,5% abgesunken war, liegt sie damit über den 11,3% vom Jahresende 2016. Fully loaded, das heißt nach vollständiger Anwendung der bis 2019 umzusetzenden Basel-III-Regeln, stieg die CET1-Quote von 9,9 auf 11,2%. Die Gesamtkapitalquote (Total Regulatory Capital Ratio) belief sich per 30. September 2017 auf 16,9 (16,3)% beziehungsweise fully loaded auf 16,6 (15,2)%.

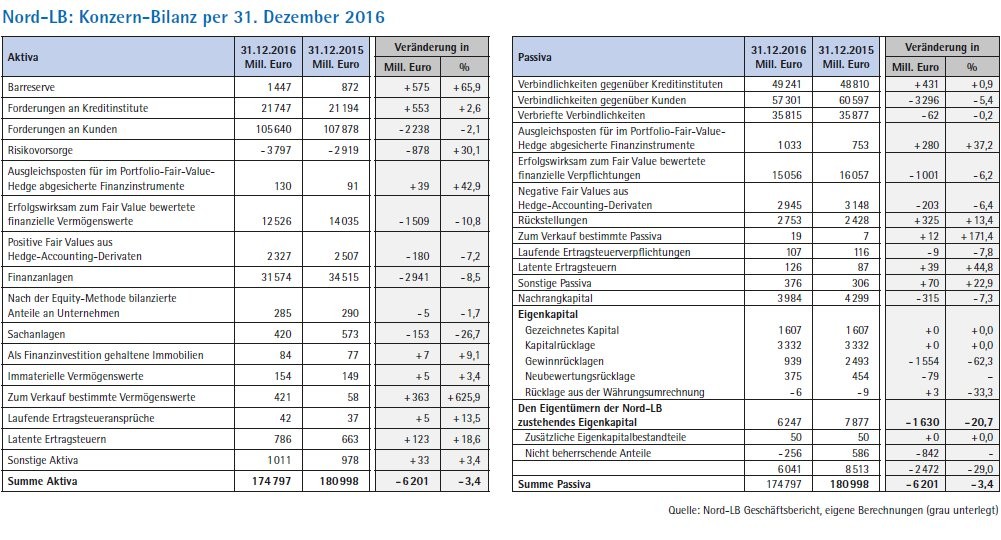

Die Bilanzsumme ist per 30. September 2017 weiter auf 165,2 Mrd. Euro (Jahresultimo 2016: 174,8 Mrd. Euro) gesunken. Der Gesamtrisikobetrag wurde nach Angaben der Bank weiter auf 51,776 (59,896) Mrd. Euro gesenkt.

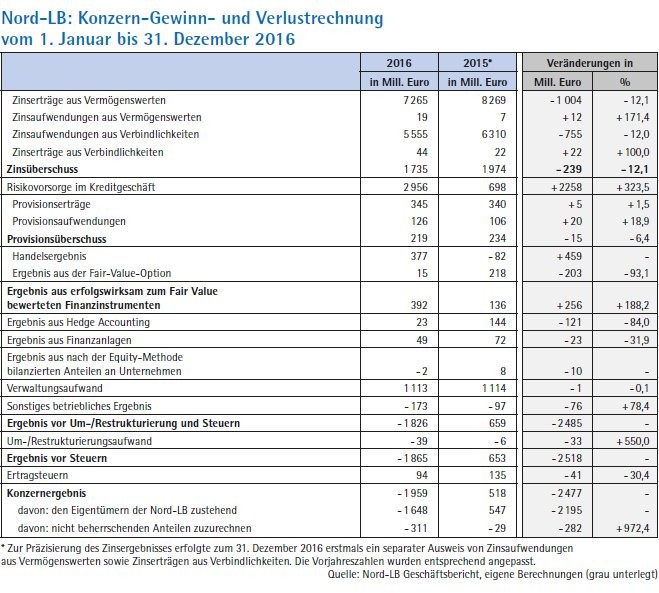

Das Berichtsjahr 2016 (siehe Tabellen) hat die Nord-LB mit einem Verlust abgeschlossen. Vor Steuern belief sich das Konzernergebnis auf minus 1,865 Mrd. Euro (553 Mill. Euro), das Nachsteuerergebnis lag bei minus 1,959 Mrd. Euro (518 Mill. Euro). Das Negativergebnis ist die Folge einer massiven Aufstockung der Risikovorsorge für die Schiffsfinanzierung, die insbesondere bei der inzwischen übernommenen Konzerntochter Bremer Landesbank (BLB) angefallen ist. Insgesamt hat der Konzern im Jahr 2016 für Risiken aus der Schiffsfinanzierung 2,94 Mrd. Euro (nach 840 Mill. Euro im Vorjahr) zurückgestellt.

Der Zinsüberschuss belief sich im Geschäftsjahr 2016 auf 1,735 (1,974) Mrd. Euro. In diesem Zusammenhang verweist die Bank darauf, dass das Ergebnis des Jahres 2015 durch Sondererträge aus Vorfälligkeitsentschädigungen im Immobiliengeschäft überzeichnet war, die sich im Jahr 2016 wieder auf das Normalniveau zurückentwickelt haben. Der Aufwand für die Risikovorsorge im Kreditgeschäft stieg massiv auf 2 956 (698) Mill. Euro und besteht im Wesentlichen aus Nettozuführungen zu Einzelwertberichtigungen im Bereich der Schiffsfinanzierung. Als Provisionsüberschuss weist die Bank 219 (234) Mill. Euro aus.

Das Fair-Value-Ergebnis (einschließlich Hedge Accounting) erhöhte sich von 280 auf 415 Mill. Euro, das Ergebnis aus Finanzanlagen lag bei 49 (72) Mill. Euro. Mit minus 2 (8) Mill. Euro wird das Ergebnis aus at Equity bewerteten Unternehmen ausgewiesen.

Den Verwaltungsaufwand konnte die Bank mit 1,113 (1,114) Mrd. Euro stabil halten. Dabei stehen einem Rückgang der Personalkosten um 50 Mill. Euro infolge eines Effizienzsteigerungsprogramms um 43 Mill. Euro erhöhte Aufwendungen für die Weiterentwicklung der IT-Infrastruktur gegenüber. Das sonstige betriebliche Ergebnis betrug minus 173 (minus 97) Mill. Euro) und beinhaltet 55 Mill. Euro für die EU-Bankenabgabe. Mit 39 (6) Mill. Euro wird der Aufwand für Umstrukturierungsmaßnahmen ausgewiesen. Er umfasst insbesondere Rückstellungen für Personalaufwendungen im Zuge der vollständigen Integration der BLB in den Konzern. Gemäß den IFRS-Vorschriften werden in der Gewinn- und Verlustrechnung zudem Ertragsteuern in Höhe von 94 (135) Mill. Euro abgebildet. Steuerentlastungen aufgrund des Negativergebnisses stehen Rückstellungen für laufende Ertragsteuern bei den ausländischen Konzerneinheiten sowie Steueraufwand für Vorjahre gegenüber.

Die Cost Income Ratio belief sich auf 50,7 (46,4)%. Auf 11,3 (13,1)% wird per Jahresultimo 2016 die harte Kernkapitalquote (Common Equity Tier 1 Ratio, CET1-Quote) der Landesbank beziffert. Die Gesamtkapitalquote (Total Capital Ratio) belief sich zum 31.12.2016 auf 16,3%. Der entsprechende SREP-Wert beträgt hier seit dem 1. Januar 2017 11,83%.

Die Bilanzsumme im Konzern lag zum Jahresende 2016 bei 174,8 (181,0) Mrd. Euro. Der Gesamtrisikobetrag ging zurück auf 59,896 (63,675) Mrd. Euro.

Personalien - Aufsichtsrat: Reinhold Hilbers (Vorsitzender ab 22. November 2017), Peter-Jürgen Schneider (Vorsitzender bis 22. November 2017), Thomas Mang (erster stellvertretender Vorsitzender), Jens Bullerjahn (zweiter stellvertretender Vorsitzender bis 25. April 2016), André Schröder (ab 25. April 2016); Vorstand: Dr. Gunter Dunkel, (Vorsitzender bis 31. Dezember 2016), Thomas S. Bürkle (Vorsitzender ab 1. Januar 2017), Dr. Hinrich Holm (stellvertretender Vorsitzender ab 1. Januar 2017). Ulrike Brouzi, Christoph Dieng (ab 3. Februar 2017), Eckhard Forst (bis 31. Oktober 2016), Christoph Schulz, Günter Tallner (ab 3. Februar 2017)

Helaba Landesbank Hessen-Thüringen

Feinarbeit in der Marktbearbeitung - Sparkassen-Kreditbasket fortgeführt - Konzernergebnis nach Steuern 249 (266) Mill. Euro - Zinsüberschuss nach drei Quartalen auf 815 Mill. Euro gesunken - Provisionsüberschuss um 8 Mill. Euro gestiegen - erhöhte Verwaltungsaufwendungen von 958 Mill. Euro - Konzernbilanzsumme zum 30. September 2017 auf 163,1 Mrd. Euro gesunken - Cost Income Ratio zum Stichtag bei 70,5%.

Die Helaba Landesbank Hessen-Thüringen hat im laufenden Jahr keine spektakulären strategischen Entscheidungen getroffen. Vielmehr wurde Feinarbeit in der Marktbearbeitung mit Orientierung an wichtigen Trends wie der Nachhaltigkeit, Digitalisierung und Kapitalmarktfinanzierung geleistet. Beim Thema Nachhaltigkeit unterstützt die Helaba beispielsweise die Arbeit des kürzlich neu ins Leben gerufenen Green Finance Clusters Frankfurt aktiv als Sponsor. Das Cluster soll künftig Initiativen bündeln, die im Sinne einer nachhaltigen Finanzökonomie handeln und darüber hinaus auch Grundlagenarbeit leisten. Zusätzlich dazu hat die Landesbank im Sommer die Erklärung zur Umsetzung der zehn Prinzipien des UN Global Compact für verantwortungsvolle Unternehmensführung in den Bereichen Menschenrechte, Arbeit, Umwelt und Korruptionsbekämpfung unterzeichnet. Sie verpflichtet sich damit, die Prinzipien zu unterstützen und zu fördern.

In Sachen Digitalisierung hat die Landesbank ihren Firmenkunden die Möglichkeit eingerichtet, Mitarbeiter durch eine App-Lösung per Videolegitimation zu legitimieren - ortsunabhängige Alternative zu den herkömmlichen Lösungen. Die Videolegitimation-Funktion wird als erster Schritt zum digitalen Berechtigungsmanagement für die Firmenkunden der Helaba verstanden. In den nächsten Schritten soll die Legitimations-App um eine Funktion zur Aufnahme von Identitäts- und Unterschriftsdaten erweitert und mit einem Berechtigungsportal verbunden werden.

Ein Beispiel für die Zusammenarbeit der Landesbanken ist der Sparkassen-Kreditbasket, bei dem der Helaba und die Bayern-LB Administratoren sind. Im Rahmen dessen übertragen Sparkassen mittels Kreditderivaten Adressenausfallrisiken aus großen gewerblichen Kreditengagements in ein Portfolio und erwerben im Gegenzug pro rata dieses dann diversifizierte Portfolio. Etwaige Ausfälle bei den Kreditrisiken werden somit nicht mehr von einer einzelnen Sparkasse, sondern - ganz im Sinne des Prinzips der Versicherung auf Gegenseitigkeit - anteilig von allen teilnehmenden Sparkassen getragen. Der aktuelle Sparkassen-Kreditbasket XIV reicht mit 600,7 Mill. Euro zum Start bereits nahezu an das Volumen des S-Kreditbaskets XIII mit 674,5 Mill. Euro 2016 heran. Wie die Helaba mitteilte, stieg außerdem die Zahl der teilnehmenden Sparkassen um sechs auf 83 Institute an. Der aktuelle Pool setzt sich aus bisher 300 Einzeladressrisiken bis maximal 7 Mill. Euro pro Adresse zusammen, was zur bisher besten Granularität des Portfolios führt. Mit dem Start des S-KB XIV ist es erstmals möglich, dass Sparkassen zwei Termine (November 2017 und Mai 2018) zur Einbringung von Adressrisiken in den Basket nutzen können. Die Transaktion wird wie im vergangenen Jahr von Bayern-LB, Helaba, HSH Nordbank, LBBW, Nord-LB und Saar-LB arrangiert sowie von den regionalen Sparkassenverbänden und dem Deutschen Sparkassen- und Giroverband (DSGV) begleitet.

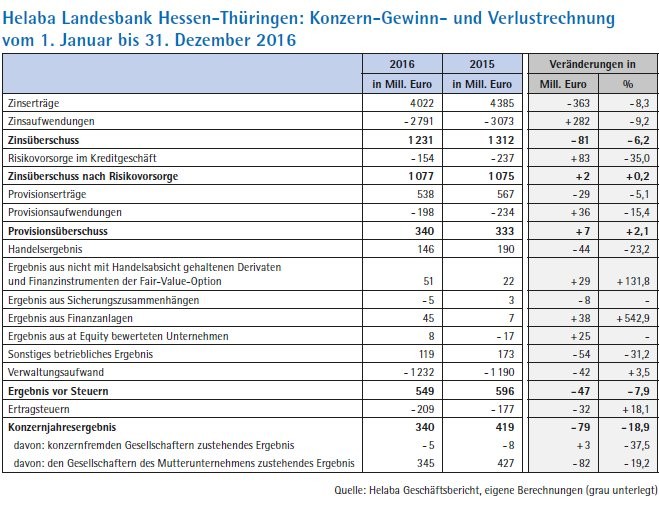

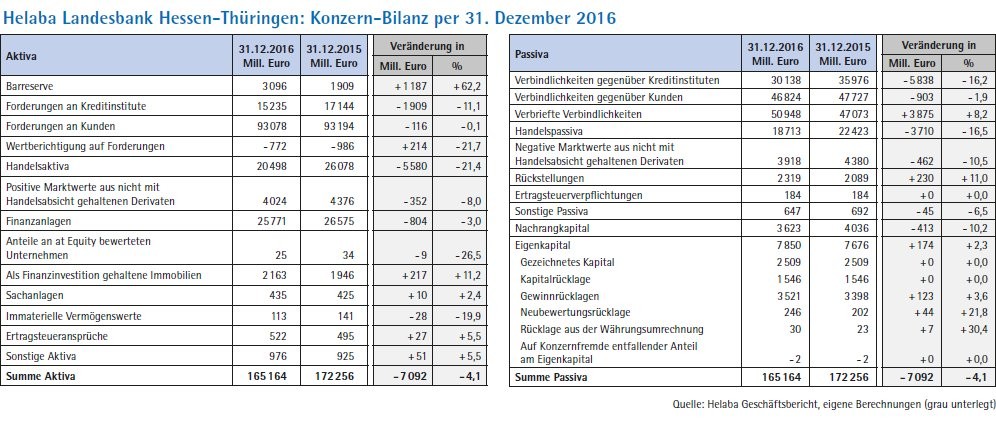

In ihrer Ertragsrechnung hat die Helaba Landesbank Hessen-Thüringen in den ersten neun Monaten des Jahres 2017 ein IFRS-Konzernergebnis vor Steuern von 381 Mill. Euro erzielt. Es liegt um 36 Mill. Euro unter dem Vorjahreswert von 417 Mill. Euro. Das Konzernergebnis nach Steuern beläuft sich auf 249 (266) Mill. Euro. Die Konzernbilanzsumme der Helaba ist zum 30. September 2017 im Vergleich zum Jahresende 2016 leicht um 2,1 Mrd. Euro auf 163,1 Mrd. Euro gesunken.

In der Ertragslage sieht sich die Helaba von den Zahlen der ersten drei Quartale in ihren Prognosen für 2017 bestätigt, wonach sie auf Jahressicht mit einem Ergebnisrückgang rechnet. Beeinflusst durch die anhaltende Null- beziehungsweise Negativzinsphase und bedingt durch rückläufige Durchschnittsmargen im Wettbewerb lag der Zinsüberschuss mit 815 (913) Mill. Euro um 98 Mill. Euro unterhalb des Vergleichswertes aus dem Vorjahreszeitraum. Dass die Risikovorsorge im Kreditgeschäft in den ersten neun Monaten auf 19 (140) Mill. Euro sank, führte die Bank neben der Portfolioqualität auf die 2016 umfassend gebildete Vorsorge auf das Schiffsportfolio zurück. Der Provisionsüberschuss ist gegenüber dem Vorjahr um 8 Mill. Euro auf 263 (255) Mill. Euro gestiegen. Als Treiber werden die Steigerung der Provisionen des eigenen Zahlungsverkehrs sowie der Frankfurter Sparkasse und aus der Vermögensverwaltung der Helaba Invest genannt.

Zufrieden zeigt sich die Verbundbank von rund 40% der deutschen Sparkassen mit der operativen Ergebnisentwicklung aus dem kundengetriebenen Kapitalmarktgeschäft. Das Ergebnis aus dem Handelsgeschäft erhöhte sich deutlich auf 227 Mill. Euro nach 79 Mill. Euro im Vergleichszeitraum. Die gegenüber dem Vorjahr umgekehrte Wirkung der Liquiditätskomponente von Fremdwährungen (Cross Currency Basis Spread) im Zusammenhang mit der Refinanzierung von Fremdwährungsgeschäften beeinflusste auch das Q3-Ergebnis aus Sicherungszusammenhängen und Derivaten. In der Berichtsperiode beträgt das Ergebnis minus 87 Mill. Euro, nach plus 63 Mill. Euro im Vorjahr. Das Ergebnis aus Finanzanlagen (inklusive Equity-Bewertung) erhöhte sich um 33,3% auf 16 (12) Mill. Euro.

Das sonstige betriebliche Ergebnis reduzierte sich in den ersten neun Monaten dieses Jahres um 20 Mill. Euro auf 124 (144) Mill. Euro. Die Belastung rührt besonders von der Bildung von Rückstellungen, beispielsweise einer Restrukturierungsrückstellung bei der LBS, her. Das sonstige betriebliche Ergebnis ist besonders durch das Ergebnis aus Immobilienbeständen geprägt, dem Segment mit größtem Beitrag für das Konzernergebnis.

Die Verwaltungsaufwendungen des Helaba-Konzerns nach den ersten neun Monaten stiegen, unter anderem bedingt durch höhere Kosten für externe IT- und Beratungsaufwendungen zur Umsetzung regulatorischer Vorgaben und geschäftsgetriebener Anforderungen, um 49 Mill. Euro auf 958 (909) Mill. Euro. Das bereits genannte Konzernergebnis vor Steuern verringerte sich um 36 Mill. Euro. Die gesunkenen Ertragssteuern von 132 Mill. Euro abgezogen, belief sich das Konzernergebnis nach Steuern auf 249 (266) Mill. Euro.

Der Blick auf die Kennziffern der Helaba zeigt eine harte CET1-Quote (phased in) zum 30. September von 15,3% beziehungsweise 15,1% (fully loaded). Die Cost Income Ratio lag zum Stichtag 30. September 2017 bei 70,5% (62,0%) während die Eigenkapitalrendite (vor Steuern) 6,5% erreichte.

Da das Segment Immobilien in den ersten neun Monaten des Jahres 2017 knapp 60% des operativen Geschäfts des Helaba-Konzerns verantwortete, lohnt sich ein Blick auf die Segmentberichterstattung. Das Ergebnis vor Steuern stieg auf auf 294 (279) Mill. Euro. Hiervon entfielen 71,1 Mill. Euro auf die GWH Wohnungsgesellschaft mbH Hessen, damit lag das Segmentergebnis über dem Vorjahreswert. Die Risikovorsorge im Kreditgeschäft betrug im Berichtsjahr plus 4 Mill. Euro, nach minus 10 Mill. Euro im Vorjahreszeitraum. Aufgrund niedrigerer Bestandsmargen und leichtem Rückgang der Bestände sank der Zinsüberschuss unter Vorjahresniveau. Der Rückgang wird durch einen Anstieg des sonstigen betrieblichen Ergebnisses - primär aus Immobilien-Veräußerungserlösen - überkompensiert, so die Begründung der Helaba.

Auch im Segment Corporate Finance lag das Ergebnis vor Steuern mit 73 Mill. Euro deutlich über dem Vorjahreswert von minus 20 Mill. Euro. Auch hier war die gesunkene Risikovorsorge im Kreditgeschäft von minus 48 Mill. Euro gegenüber dem Vorjahreswert von minus 175 Mill. Euro ein wichtiger Faktor für das Ergebnis. Im Segment Financial Markets verzeichnete das Ergebnis vor Steuern trotz volatiler Bewertungseffekte einen Anstieg auf 46 (40) Mill. Euro. Die Belastungen aus dem Negativ- und Nullzinsumfeld sind besonders im Segment Verbund-, Privatkunden- und Mittelstandsgeschäft spürbar. Dort liegt das Ergebnis vor Steuern mit 67 Mill. Euro unter dem Vorjahreswert von 85 Mill. Euro. Im Segment Öffentliches Förder- und Infrastrukturgeschäft, das im Wesentlichen das Geschäft der WI-Bank darstellt, liegt das Ergebnis vor Steuern mit 11 (17) Mill. Euro unterhalb des Vorjahresergebnisses. Der Rückgang ist hauptsächlich durch einen Anstieg des Verwaltungsaufwands infolge von höheren Aufwendungen für EDV-Leistungen begründet.

Die Forderungen an Kunden im dritten Quartal beliefen sich auf 90,6 (93,1) Mrd. Euro und sanken damit um 2,7%. Einer Neugeschäftsentwicklung stünden weiterhin überplanmäßige Tilgungen sowie Währungseffekte gegenüber, wird die Entwicklung begründet. Das Abschlussvolumen im mittel- und langfristigen Neugeschäft - ohne das wettbewerbsneutrale Fördergeschäft der WI-Bank - ist mit 13,2 Mrd. Euro gegenüber dem Vorjahr mit 12,5 Mrd. Euro leicht angestiegen.

Der Blick auf das Berichtsjahr 2016 (siehe dazu die Tabellen) zeigt eine rückläufige Bilanzsumme. Die Bank führt das insbesondere auf den gezielten Abbau der Handelsaktiva um 7,1 Mrd. Euro auf 165,2 Mrd. Euro zurück. Der Zinsüberschuss im Berichtsjahr 2016 betrug 1,2 (1,3) Mrd. Euro. Mit 6,2% Rückgang lag er unter der Prognoserechnung. Getragen vom Kundengeschäft legte der Provisionsüberschuss um 2,1% auf 340 Mill. Euro zu. Wesentliche Beiträge hierzu lieferten, laut der Helaba, die Asset-Management-Aktivitäten der Helaba Invest und der Zahlungsverkehr. Die Kundenforderungen bewegen sich mit 93,1 Mrd. Euro auf Vorjahresniveau. Der Aufwand für die Risikovorsorge im Kreditgeschäft fiel mit 154 (237) Mill. Euro deutlich geringer aus als im Vorjahr. Enthalten ist hier eine Wertberichtigung auf das Schiffsportfolio in Höhe von 262 Mill. Euro.

Das Ergebnis aus Finanzanlagen verzeichnet einen Swing von minus 10 Mill. Euro auf plus 53 Mill. Euro im Jahr 2016. Diese Veränderung war wesentlich durch die Bewertung und Veräußerung einer Anleihe der HETA Asset Resolution AG geprägt: Während die Anleihe im Vorjahr wertgemindert wurde, erfolgte 2016 eine Zuschreibung in Höhe von 28 Mill. Euro. Das Sonstige betriebliche Ergebnis verringerte sich um 54 Mill. Euro auf 119 Mill. Euro. Getragen wird dieses Ergebnis insbesondere von den Ergebnisbeiträgen aus Immobilienbeständen, die von der GWH-Gruppe erwirtschaftet werden. Die deutliche Verringerung dieser Position ist unter anderem auf die Zuführung zu Rückstellungen für Kaufpreisrisiken im Zusammenhang mit dem Verkauf der Hannover Leasing zurückzuführen.

Der Verwaltungsaufwand legte um 3,5% auf 1,2 Mrd. Euro zu. Während sich der Personalaufwand auf Vorjahresniveau bewegte, stiegen insbesondere die IT- und Beratungsaufwendungen im Zusammenhang mit der Umsetzung regulatorischer Vorgaben und geschäftsgetriebener Anforderungen. Die Entwicklung der betriebswirtschaftlichen Kennziffern bezeichnet die Helaba als zufriedenstellend. Die Cost Income Ratio lag mit 63,7% auf dem Niveau der Jahre 2012 bis 2014. Die Eigenkapitalrendite (vor Steuern) bewegte sich mit 7,2% innerhalb des Zielkorridors und die Leverage Ratio konnte seit 2013 von 3,4% auf 4,7% verbessert werden.

Personalien - Verwaltungsrat: Gerhard Grandke (Vorsitzender), Dr. Werner Henning (erster stellvertretender Vorsitzender), Dr. Thomas Schäfer, Staatsminister (zweiter stellvertretender Vorsitzender), Alexander Wüerst (dritter stellvertretender Vorsitzender), Thorsten Derlitzki (vierter stellvertretender Vorsitzender), Vorstand: Herbert Hans Grüntker (Vorsitzender), Thomas Groß (stellvertretender Vorsitzender), Dr. Detlef Hosemann, Hans-Dieter Kemler (seit 1. Mai 2017), Klaus-Jörg Mulfinger, Dr. Norbert Schraad

HSH Nordbank

Vorsteuergewinn von 201 Mill. Euro im Konzern zum dritten Quartal 2017 - mehrere verbindliche Gebote für die Privatisierung - Verwaltungsaufwendungen weiter gesenkt - Bilanzsumme rückläufig - Risikovorsorge von hohen Zuführungen bei Altkreditengagements geprägt - Hebung stiller Reserven zum Ausgleich von Verlusten der Abbaubank - Q3-Gewinn vor Steuern in der Kernbank bei 609 Mill. Euro - Neugeschäft in den ersten drei Quartalen 2017 um 11% gesteigert - CET1-Quote (ohne Garantie) bei 16,3%

Das laufende Jahr mit den kürzlich veröffentlichten Q3-Zahlen wie auch schon das Berichtsjahr 2016 stehen bei der HSH Nordbank ganz unter dem Eindruck der anstehenden Privatisierung. Schon mit der Berichterstattung für das dritte Quartal des vergangenen Jahres war in Vorbereitung des Verkaufsprozesses der Segmentausweis in der Berichterstattung klarer in das Kerngeschäft und die sogenannte Abbaubank getrennt worden. Ersteres enthält die als zukunftsorientiert angesehenen Einheiten, auf die nur noch ein kleiner Teil der Garantien der Länder Hamburg und Schleswig-Holstein entfällt. In der Abbaubank sind leistungsgestörte Kredite - vielfach aus der Schiffsfinanzierung - gebündelt, auf die sich auch wesentliche Teile der Garantie erstrecken. An dem Verkauf der Gesamtbank wurde und wird auch in diesem Jahr weitergearbeitet, beispielsweise im Januar mit der Übertragung eines Portfolios von 1,64 Mrd. Euro an die australische Investmentbank Macquarie Bank und die Bank of America Merrill Lynch (siehe auch ZfgK 4-2017).

In die Vorbereitung und dann auch in den Verlauf des offiziellen Verkaufsprozesses bringt sich aktiv und regelmäßig der Vorstandsvorsitzende Stefan Ermisch ein, etwa mit Erläuterungen zum Stand der Neuordnung der Bank und zum aktuellen Geschäftsverlauf. Er war nicht nur bei Roadshows in Amerika, Asien und in europäische Länder unterwegs, sondern hat auch immer wieder den Stand der Umbauarbeiten erläutert, beispielsweise den Verlauf des Neugeschäftes, das Ertragspotenzial der neugeschaffenen Kernbankaktivitäten sowie die Fortschritte beim Abbau der Altlasten (ZfgK 14-2017).

Der Verkaufsprozess selbst liegt in den Händen der Bundesländer Hamburg und Schleswig-Holstein. Die Ländereigner haben Ende Oktober dieses Jahres bekannt gegeben, dass nach den indikativen Angeboten im März und Juni dieses Jahres fristgerecht mehrere verbindliche Gebote für die Gesamtbank eingegangen sind und haben diese als "entscheidender Meilenstein auf dem Weg zur Privatisierung" gewertet. Die bindenden Angebote, so ließen sie zu Beginn der finalen Verkaufsverhandlungen verlauten, zeigen den zukunftsgerichteten Blick der Bieter auf die Bank. Das gelte für die positive Entwicklung im operativen Geschäft und die Einsparerfolge auf der Kostenseite ebenso wie für die deutlich reduzierten Altlasten.

Das jüngste Zwischenergebnis für die aktuelle Geschäftsentwicklung der Bank bieten die Ende November veröffentlichten Q3-Zahlen. Die optimistische Botschaft der Bank vorab: Nach operativen Erfolgen, spürbaren Fortschritten beim Kosten- und Altlastenabbau und bei weiterhin starken Kapitalkennziffern sieht sie sich gut auf die anstehende Privatisierung vorbereitet.

Das Konzernergebnis vor Steuern verbesserte sich zum Vorjahr um rund 10% auf 201 (183) Mill. Euro. Nach Steuern weist die Bank 176 (163) Mill. Euro aus. Getragen wurde der Konzerngewinn vom Vorsteuerergebnis der Kernbank in Höhe von 609 (532) Mill. Euro, das von operativen Erträgen ebenso wie von planmäßigen Sondereffekten aus dem gesteuerten Verkauf von Schuldscheindarlehen profitierte. Diese stillen Reserven wurden realisiert, so schreibt die Bank, um die wegen der Risikovorsorge erwarteten Verluste der Abbaubank von 476 (175) Mill. Euro auszugleichen. Die in dem Segment "Sonstige und Konsolidierung" gebündelten Gesamtbankpositionen lagen bei 68 (minus 174) Mill. Euro und wiesen damit einen Swing von 242 Mill. Euro auf.

Der Gesamtertrag der HSH Nordbank in den ersten neun Monaten 2017 wird im Q3-Bericht auf 1,012 Mrd. Euro beziffert, wobei den operativen Zinserträgen sowie den Effekten aus der geplanten Realisierung stiller Reserven in Höhe von insgesamt 356 Mill. Euro (davon 266 Mill. Euro im Zinsüberschuss, 39 Mill. Euro im Handelsergebnis und 51 Mill. Euro im Ergebnis aus Finanzanlagen) ein besonderer Beitrag beigemessen wird. Dass der Zinsüberschuss von 688 (503) Mill. Euro mit plus 37% deutlich angestiegen ist, wird maßgeblich den operativen Zinserträgen zugeschrieben. Andererseits sind laut Zwischenbericht Realisierungseffekte in Höhe von rund 266 (106) Mill. Euro enthalten. Damit sieht die Bank die für das Gesamtjahr 2017 vorgesehenen Wertpapierverkäufe bis zum 30. September 2017 vollständig umgesetzt und so die strukturellen Verluste der Abbaubank planmäßig kompensiert.

Der Provisionsüberschuss wird zum 30. September 2017 mit 52 (69) Mill. Euro ausgewiesen. Als ursächlich für den Rückgang des Überschusses wird insbesondere der seit dem vierten Quartal 2016 in dieser Position enthaltene Prämienaufwand für die durchgeführte synthetische Verbriefungstransaktion genannt. Dass das Handelsergebnis in den ersten neun Monaten 2017 mit 159 (66) Mill. Euro zum Ergebnis beigetragen hat, wird insbesondere auf die Entwicklung des Devisenergebnisses (62 Mill. Euro) sowie Wertsteigerungen im Credit-Investment-Portfolio zurückgeführt. Belastet wurde das Handelsergebnis allerdings mit minus 20 Mill. Euro durch das Bewertungsergebnis aus Euro/US-Dollar-Basisswaps.

Das Ergebnis aus Finanzanlagen belief sich auf 127 (92) Mill. Euro und beinhaltet nach Angaben der Bank im Wesentlichen Realisierungsgewinne aus Beteiligungsverkäufen (58 Mill. Euro), Effekte aus der geplanten Realisierung stiller Reserven (51 Mill. Euro) sowie Wertsteigerungen im Credit-Investment-Portfolio (25 Mill. Euro).

Die Risikovorsorge sieht die Bank in den ersten neun Monaten 2017 weiterhin von hohen Zuführungen bei Altkreditengagements geprägt, die als Referenzportfolio unter die Zweitverlustgarantie fallen. Sie verweist dabei explizit auf zusätzliche Vorsorgeaufwendungen für Altbestände im Schiffsportfolio sowie auf Wertberichtigungen im Energy-Portfolio der Abbaubank für Engagements aus den Jahren vor 2009. Insgesamt beträgt die Risikovorsorge vor Berücksichtigung der Kompensationswirkung durch die Garantie zum 30. September dieses Jahres 456 (966) Mill. Euro. Unter Berücksichtigung der Sicherungswirkung aus dem Kreditderivat in Höhe von minus 104 (minus 371) Mill. Euro sowie unter Hinzurechnung von Deviseneffekten und nach Kompensation durch die Zweitverlustgarantie beträgt die Risikovorsorge insgesamt 322 (149) Mill. Euro.

Spürbar gegenüber dem Vorjahreszeitraum gesunken ist in den ersten neun Monaten 2017 der Verwaltungsaufwand, und zwar um 13% auf 366 (421) Mill. Euro. Hohe Aufwendungen für Regulatorik sowie strategische und IT-Projekte, so schreibt die Bank, wurden durch Einsparungen in anderen Bestandteilen des Sachaufwands kompensiert, der mit 184 (183) Mio. Euro etwa auf Vorjahresniveau liegt. Im rückläufigen Personalaufwand von 167 (188) Mill. Euro spiegelt sich die auf 1 964 (31. Dezember 2016: 2 164) gesunkene Zahl der Vollzeitarbeitskräfte. Belastet wurde das Konzernergebnis zudem durch Aufwendungen für die Garantie von 116 (170) Mill. Euro sowie für Restrukturierung und Privatisierung in Höhe von 43 (118) Mill. Euro.

Auf Basis des Neunmonatsergebnisses verbesserte sich nach Angaben der Bank die harte Kernkapitalquote (CET1-Quote) einschließlich der Wirkung der Zweitverlustgarantie auf 19,2% (31. Dezember 2016: 14,1%). Auch ohne Berücksichtigung der Effekte aus der Garantie ergab sich eine indikative Pro-forma-CET1-Quote von 16,3%. Die Leverage Ratio, die das Kernkapital ins Verhältnis zum Geschäftsvolumen setzt, stieg im Berichtszeitraum auf 7,8% (31.12.2016: 6,9%). Dass die Konzern-Bilanzsumme seit Jahresbeginn von 84,37 Mrd. Euro auf rund 76 Mrd. Euro per Ende September 2017 verringert werden konnte, führt die Bank auf den beschleunigten Abbau von Altportfolios zurück. Die Entwicklung der Bilanz und der GuV-Rechnung im Berichtsjahr 2016 sind in den Tabellen dokumentiert.

Besonderes Augenmerk in der Q3-Berichterstattung 2017 hat die HSH Nordbank auf die Entwicklung der Kernbank sowie auf den Abbau leistungsgestörter Engagements gelegt. In der Kernbank lag demnach der Gewinn vor Steuern mit 609 (532) Mill. Euro deutlich über Vorjahr. Zu diesem Ergebnis, so schreibt die Bank, trug der auf 886 (799) Mill. Euro gesteigerte Gesamtertrag bei, der vom operativen Geschäft ebenso profitierte wie von planmäßig realisierten stillen Reserven in Höhe von 356 (160) Mill. Euro. Inklusive dieser Effekte verbesserte sich der Zinsüberschuss auf 666 (537) Mill. Euro und der Provisionsüberschuss auf 58 (57) Mill. Euro. Das Handelsergebnis lag bei 111 (145) Mill. Euro und das Finanzanlageergebnis bei 51 (60) Mill. Euro.

Als Indiz für ihre Position im Markt will die Bank das Neugeschäft verstanden wissen, das um 11% auf 6,4 (5,8) Mrd. Euro ausgebaut wurde - davon 2,4 (2,5) Mrd. Euro aus den Segmenten Unternehmenskunden und 3,4 (3,1) Mrd. Euro aus Immobilien. Rund 1,4 Mrd. Euro der Neuabschlüsse, so wird betont, wurden mit im laufenden Jahr hinzugewonnenen Kunden kontrahiert. Zudem wird im Berichtszeitraum auf eine Verbesserung der Cross-Sell-Erträge aus Anlageprodukten, Kreditprovisionen und dem Derivategeschäft hingewiesen.

Mit Blick auf den Abbau leistungsgestörter Engagements hat die Bank im Jahresverlauf ihr Non-Performing Exposure (NPE) und bestehende Klumpenrisiken aus der Vergangenheit auf 9,1 (31. Dezember 2016: 14,6) Mrd. Euro deutlich reduziert. Davon lagen zirka 90% des Volumens in der Abbaubank. Die konzernweite Abschirmungsquote (Coverage Ratio, ermittelt aus dem Verhältnis der gebildeten Risikovorsorge zum NPE) wird mit 55% (31. Dezember 2016: 48%) angegeben. Im isoliert betrachteten Shipping-Portfolio des Konzerns betrug das Non-Performing-Volumen 5,8 (31. Dezember 2016: 8,3) Mrd. Euro, davon lagen 5,1 Mrd. Euro in der Abbaubank und 0,7 Mrd. Euro in der Kernbank. Auch hier stieg die Coverage Ratio auf 62% (31. Dezember 2016: 60%).

Auf Grundlage des Konzernergebnisses nach neun Monaten hält die Bank an ihrer Ergebnisprognose fest, die für das Gesamtjahr 2017 einen Gewinn vor Steuern auf Vorjahresniveau (121 Mill. Euro) in Aussicht stellt.

Personalien - Aufsichtsrat: Dr. Thomas Mirow (Vorsitzender); Olaf Behm (stellvertretender Vorsitzender); Vorstand: Constantin von Oesterreich (Vorsitzender bis 9. Juni 2016), Stefan Ermisch (stellvertretender Vorsitzender bis 9. Juni 2016, Vorsitzender ab 10. Juni 2016), Oliver Gatzke (seit 1. Juli 2016), Ulrik Lackschewitz, Matthias Wittenburg (bis 9. Juni 2016), Torsten Temp

Saar-LB

Neuer Standort in Mannheim - Strategie- und Strukturprojekt aufgesetzt - weiterhin sieben Segmente - Umstellung des Konzernabschlusses von IFRS auf HGB - Steuerungsgrößen unverändert - Ausbuchung einer Steuererstattungsforderung - Überschuss von 14,3 Mill. Euro nach Steuern im ersten Halbjahr 2017 - Sondereffekte beim Provisionsüberschuss sowie beim Risiko- und Bewertungsergebnis - harte Kernkapitalquote von 11,6% - Bilanzsumme im ersten Halbjahr auf 13,72 Mrd. Euro gestiegen

Nach dem Rückzug der Bayern-LB verfolgt die Saar-LB ihr Geschäftsmodell einer deutsch-französischen Regionalbank seit gut dreieinhalb Jahren unter den Eignern Saarland (74,90%) und Sparkassenverband Saar (25,10%). Sie übt dabei die Zentralbankfunktion für die sechs saarländischen Sparkassen aus und versteht sich als Hausbank des Bundeslandes. Auf der Homepage wird die grenzüberschreitende Kenntnis beider Märkte, der Geschäftsusancen und Rechtsnormen besonders betont und neben dem Saarland besonders auf Elsass-Lothringen als Zielregion hingewiesen. Für das französische Geschäft gibt es eine Zweigniederlassung in Straßburg sowie ein Vertriebsbüro in Paris.

Seit Ende November ist die Bank auch mit einem Vertriebsbüro in Mannheim vertreten. Die Metropolregion Rhein-Neckar und angrenzende Gebiete gehören schon lange zum Kerngeschäftsgebiet der Bank, heißt es zur Begründung dieser Standortentscheidung. Dem internationalen Netzwerk der Sparkassengruppe S-Country-Desk werden als Gesellschafter die Kompetenzen im Frankreich-Geschäft zur Verfügung gestellt.

Im zweiten Halbjahr des Geschäftsjahres 2016 hat die Bank in einem bis Ende 2018 angesetzten Strategie- und Strukturprojekt ihre langfristige Ausrichtung festgelegt. Die Sicherstellung der Ertragskraft, die Bedienung der Dividendenerwartungen und die Stabilisierung der Kapitalstruktur unter Einhaltung strenger werdender aufsichtsrechtlicher Auflagen und Anforderungen sind dabei wesentliche Eckpunkte.

Mit Blick auf die sieben Segmente haben sich gegenüber dem Geschäftsjahr 2016 keine Änderungen ergeben. So umfasst das Segment Firmenkunden insbesondere das gesamte Mittelstandsgeschäft von der klassischen Kreditfinanzierung (auch an die öffentliche Hand) über Produkte des Anlage-, Zins- und Währungsmanagements bis hin zu Außenhandel und Zahlungsverkehr. Der regionale Fokus des Geschäftsfeldes Immobilien reicht bis zum Großraum Rhein-Main. Im Segment Projektfinanzierungen hat die Bank primär Finanzierungen im Sektor erneuerbare Energien im Fokus. Der Geschäftsbereich Private und Institutionelle formuliert den Anspruch auf eine ganzheitliche Vermögensverwaltung und -betreuung.

Mit Blick auf die Kommunalbankfunktion werden neben den klassischen deutschen Kommunalkunden auch kommunalnahe Unternehmen angesprochen. Die Verbundbankfunktion zielt auf die Dienstleistungen für die Sparkassen und die Landesbausparkasse Saar ab, etwa bei Konsortialfinanzierungen, Syndizierungen und Eigenanlagen. Und der Bereich Treasury und Portfoliomanagement ist für die Steuerung des Zinsbuches und der Liquidität sowie die strategischen Eigenanlagen zuständig.

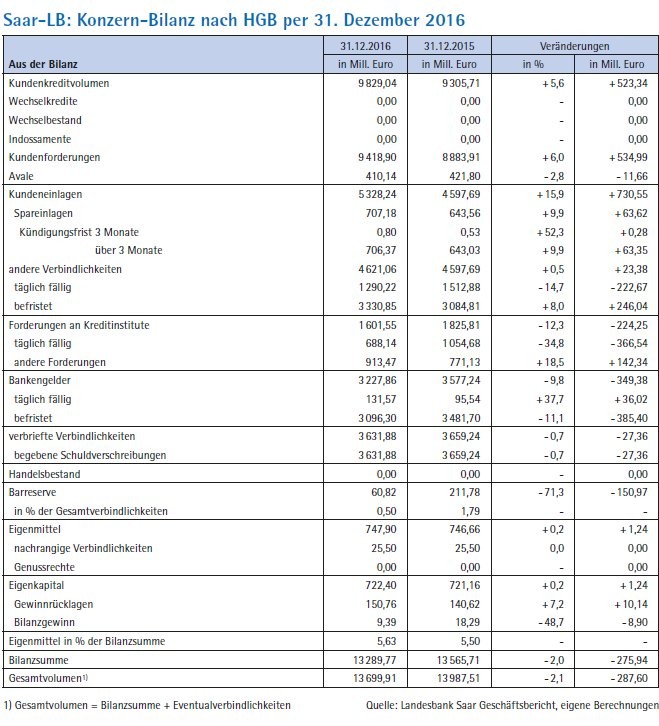

Eine wesentliche Änderung gibt es in der Berichterstattung der Bank. Seit Jahresende 2016 hat sie ihren Konzernabschluss von IFRS auf HGB umgestellt und dementsprechend auch die Steuerungskennzahlen zum Jahresende 2016 auf HGB-Zielgrößen angepasst. Neu nach HGB definiert, aber grundsätzlich beibehalten wurden dabei der Return on Equity, die Cost Income Ratio und die RWA-Rentabilität als relevante Steuerungsgrößen. Anders als bei den restlichen fünf Landesbanken bezieht sich die folgende Berichterstattung deshalb auf die HGB-Zahlen. Unterjährig beschränkt sich die Bank wie schon in den Vorjahren auf die Halbjahreszahlen. Für den Jahresabschluss 2016 wurden auch die Vergleichszahlen des Vorjahres ermittelt.

Das nach HGB ausgewiesene Halbjahresergebnis 2017 von 52 Mill. Euro stuft die Bank als außergewöhnlich hoch ein und nennt als maßgeblichen Grund vor allem das Bewertungsergebnis von 36,6 (minus 7,8) Mill. Euro. Begünstigt sieht sie das Ergebnis darüber hinaus durch einmalige positive Ergebniseffekte aus der Umstellung der Rechnungslegung von IFRS auf HGB. Dass als Überschuss für das erste Halbjahr 2017 lediglich 14,3 Mill. Euro verbleiben, liegt an dem Steueraufwand von insgesamt 37,7 Mill Euro, der durch die Ausbuchung einer Steuererstattungsforderung von 17,3 Mill. Euro erheblich belastet wurde.

Im Einzelnen ist der Zinsüberschuss der Bank im 1. Halbjahr 2017 gegenüber dem Vorjahreshalbjahr von 50,0 Mill. Euro auf 54,3 Mill. Euro gestiegen, liegt damit aber unter den Erwartungen, wie die Bank im Halbjahresbericht schreibt. Anders als im Vorjahr, so wird dazu erläutert, wurde in den Negativzins-Positionen ein positiver Ergebnissaldo realisiert (plus 1,0 nach minus 1,3 Mill. Euro). Als wichtige Einflussfaktoren nennt sie vergleichsweise hohe Minderaufwendungen aus der Refinanzierung mit Kreditinstituten und periodenfremde Erträge von 2,0 (minus 2,2) Mill. Euro.

Deutlich über dem Niveau des ersten Halbjahres 2016, aber im Rahmen der Erwartungen, liegt der Provisionsüberschuss mit 7,6 (4,5) Mill. Euro. Neben einer leichten Steigerung aus dem Kreditgeschäft und dem Provisionsergebnis resultiert dies nach Angaben der Bank aus einer geänderten Systematik für die Vereinnahmung von Abschlussgebühren der LBS - Landesbausparkasse Saar bei Riester-Bausparverträgen mit einem Einmaleffekt von 1,5 Mill. Euro.

Die Risikoentwicklung im Kreditgeschäft, so betont die Bank, erforderte im ersten Halbjahr die Auflösung von Einzelwertberichtigungen über insgesamt 32,8 Mill. Euro. Per saldo konnte damit ein positives Bewertungsergebnis im Kreditgeschäft von 18,2 (minus 5,0) Mill. Euro realisiert werden.

Zudem verweist sie auf ebenfalls positive Bewertungsergebnisse im Wertpapiergeschäft (7,3 Mill. Euro) und im Beteiligungsportfolio (1,1 Mio. Euro). Zur teilweisen Kompensation des Sonderaufwands in der Steuerposition wurden zudem Vorsorgereserven über 10 Mill. Euro aufgelöst. Insgesamt erreichte das positive Bewertungsergebnis eine "außergewöhnliche Größenordnung" von 36,6 Mill. Euro, wie die Bank schreibt.

Der Verwaltungsaufwand hat sich im ersten Halbjahr um 2,4% auf 46,2 (45,1) Mill. Euro erhöht. Dabei ist der Personalaufwand gegenüber dem ersten Halbjahr 2016 mit 21,3 (22,5) Mill. Euro rückläufig, während die Sachkosten mit 24,9 Mill. Euro um 2,3 Mill. Euro über dem Vorjahresniveau liegen. Diese Entwicklung schreibt die Bank ausschließlich den Kosten des Strategie- und Strukturprojekts zu. Im Steuerergebnis ist ein einmaliger Aufwand in Höhe von 17,3 Mill Euro aus der Ausbuchung einer Steuerrückerstattungsforderung enthalten, die aus der Übertragung des finalen Betriebsstättenverlusts nach der Schließung der Luxemburger Niederlassung im Jahre 2011 resultierte.

Nahezu unverändert zum Jahresende 2016 werden als harte Kernkapitalquote 11,6% genannt, als Gesamtkennziffer 15,7% und als Kernkapitalquote 14,8%. Das Neugeschäftsvolumen von 720 Mill. Euro im ersten Halbjahr lag nach Angaben der Bank knapp unter dem Plan- und dem Vorjahreswert und verteilte sich zu 65% auf Deutschland und 35% auf Frankreich. Für das Gesamtjahr rechnet die Bank - vor Zuführung/Auflösung von § 340f und § 340g Reserven - mit einem Vorsteuerergebnis leicht über und einem Nachsteuerergebnis unter dem Niveau des Vorjahres.

Die HGB-Bilanz der Saar-LB ist durch die Umstellung der Berichterstattung von IFRS geprägt und damit von einigen Sondereffekten, die einen Vergleich mit den Vorjahreszahlen erschweren. Für das Berichtsjahr 2016 weist sie eine um 2% rückläufige Bilanzsumme von 13,29 (13,57) Mrd. Euro aus. In der Bilanzstruktur decken auf der Aktivseite die Kundenforderungen über 70% der Bilanzsumme ab. Auf der Passivseite erreichen die Kundeneinlagen gut 40% der Bilanzsumme, die Wertpapieranlagen knapp 16%. Mit Blick auf die Ertragsrechnung haben sich sowohl der Zinsüberschuss als auch der Provisionsüberschuss deutlich verringert. Bemerkenswert ist der hohe Anteil des Zinsüberschusses von gut 91% am Rohertrag.

Personalien - Verwaltungsrat: Jan-Christian Dreesen (Vorsitzender), Cornelia Hoffmann-Bethscheider (stellvertretende Vorsitzende); Vorstand: Werner Severin (Vorsitzender bis 31. Dezember 2017), Dr. Thomas Bretzger (Vorsitzender ab 1. Januar 2018), Gunar Feth (stellvertretender Vorsitzender), Dr. Matthias Böcker, Frank Eloy

Anmerkung der Redaktion: Bei den absoluten wie auch prozentualen Veränderungen stellen einige Landesbanken in ihren Geschäftsberichten abweichend von der hier gewählten Darstellungsform hinsichtlich des Vorzeichens auf die Ergebniseffekte ab.