DG Hyp

Kräftiges Neugeschäftswachstum im ersten Halbjahr 2016 - Trend zu Benchmarkemissionen setzt sich fort - Reserven gestärkt - Abbau nichtstrategischer Portfolios vorangetrieben - Sachkosten sinken stärker als Personalkosten - Ergebnis 2015 über Plan

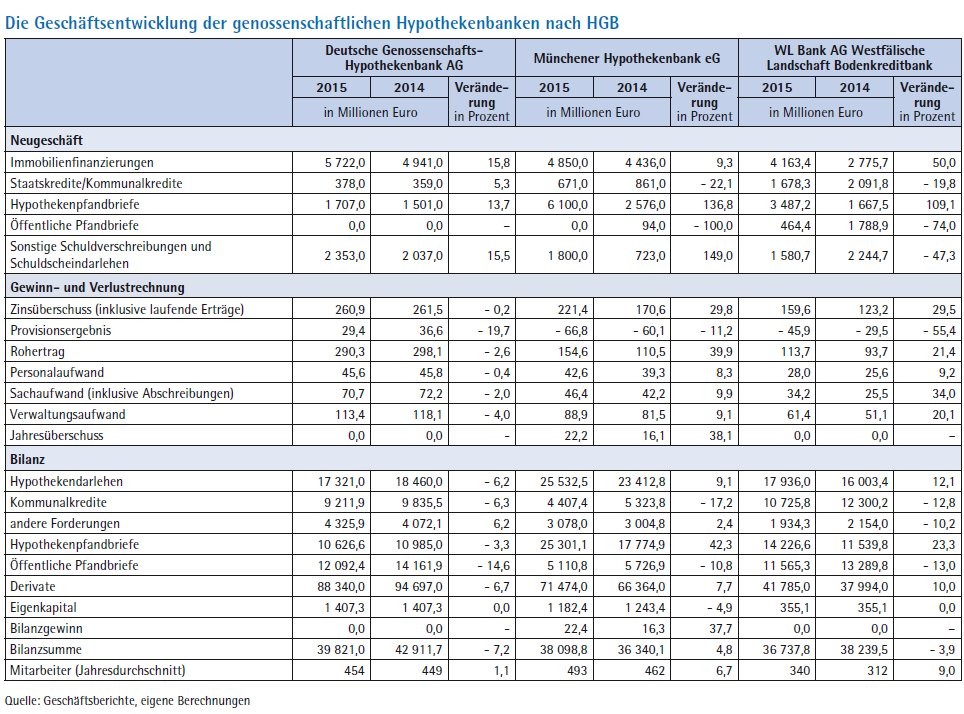

"In einem Umfeld geprägt von historischem Niedrigzins, hohen regulatorischen Anforderungen und einem intensiven Wettbewerb hat sich die wirtschaftliche Entwicklung der DG Hyp im ersten Halbjahr 2016 auf erfreulichem Niveau fortgesetzt. Dieses Ergebnis basiert auf einer seit Jahren konsequent umgesetzten Geschäfts- und Risikostrategie mit konservativer Ausrichtung, bei der wir mit Besonnenheit am Markt agieren und anstreben, zyklische Spitzen zu vermeiden." So lautet das Fazit des Vorstands aus dem Halbjahresbericht der DZ-Bank-Tochter. In der Tat kann sich der Erfolg sehen lassen. Das Neugeschäftsvolumen der ersten sechs Monate in der gewerblichen Immobilienfinanzierung, dem Kerngeschäftsfeld der DG Hyp, legte um satte 58,8% auf 3,42 (im Vorjahr 2,15) Mrd. Euro zu. Der überwiegende Teil (3,3 Mrd. Euro) stammt aus Aktivitäten auf dem Heimatmarkt Deutschland, ausgewählte Auslandsmärkte steuerten den kleinen Rest bei.

Das gemeinschaftlich mit rund 400 Volks- und Raiffeisenbanken dargestellte Kreditgeschäft lag per 30. Juni 2016 mit einem Volumen von 1,13 Mrd. Euro ebenfalls über dem Niveau des Vorjahreszeitraums mit 972 Mill. Euro. Weiter zurückgefahren hat die Bank dagegen das Kommunalkreditgeschäft auf 99 (133) Mill. Euro.

Zur Refinanzierung nutzte die DG Hyp die guten Bedingungen am Pfandbriefmarkt in der ersten Jahreshälfte und platzierte zwei Hypothekenpfandbriefe über je 500 Mill. Euro. Die beiden Emissionen haben Laufzeiten von 6,5 Jahren und zehn Jahren. Über den genossenschaftlichen Finanzverbund wurden darüber hinaus ungedeckte Mittel in Höhe von 1,7 Mrd. Euro (1,0 Mrd. Euro) aufgenommen. Und auch wenn der Bestand an Immobilienkrediten dank der enormen Neugeschäftsaktivitäten gewachsen ist (18,79 nach 18,67 Mrd. Euro), ging die Bilanzsumme im Berichtszeitraum weiter zurück. Sie betrug per 30. Juni noch 37,58 Mrd. Euro nach 39,82 Mrd. Euro im Vorjahr. Grund ist zum einen ein planmäßiger Rückgang des Bestands im nicht strategischen Immobilienkreditgeschäft gegenüber, insbesondere der privaten Baufinanzierung. Zum anderen überstiegen die Tilgungen im originären Kommunalkreditgeschäft das Neugeschäftsvolumen, sodass der Bestand um 0,3 Mrd. Euro auf 6,2 Mrd. Euro zurückging. Gleichzeitig hat sich auch der Bestand an Staatsfinanzierungen im ersten Halbjahr 2016 infolge von Fälligkeiten und Tilgungen um 0,6 Mrd. Euro auf 7,8 Mrd. Euro reduziert. Die Gesamtkapitalquote sank aufgrund niedrigerer Eigenmittel im Jahresvergleich von 12,7% auf 12,3%, die Kernkapitalquote von 10,4% auf 9,8%.

Auch in der GuV machte sich das operative Wachstum bemerkbar. Der Zinsüberschuss lag mit 134,1 Mill. Euro ganz leicht über dem Vorjahresniveau. Der Provisionsüberschuss legte dagegen kräftig um fast 35% auf 17,4 Mill. Euro (12,9 Mill. Euro) zu. Maßgeblicher Treiber sind laut Institut die um 4,0 Mill. Euro höheren Provisionseinnahmen aus dem Kreditgeschäft. Für die beiden Benchmark-Emissionen fiel ein Aufwand von 2,7 Euro an.

Der Verwaltungsaufwand als Summe der allgemeinen Verwaltungsaufwendungen und Abschreibungen auf immaterielle Anlagewerte und Sachanlagen ist um 3,7 Mill. Euro auf 71,7 Mill. Euro gesunken. Bereits enthalten ist der komplette Betrag für die in diesem Jahr zu entrichtende Bankenabgabe. Mit 15,4 Mill. Euro liegt dieser um 9,6 Mill. Euro unter dem im Vorjahreshalbjahr gebuchten erwarteten Beitrag von 25,0 Mill. Euro.

Einen spürbaren Rückgang verzeichnete der Finanzanlagesaldo. Nachdem im Vorjahr hohe Abschreibungen auf die Anleihe der Heta Asset Resolution AG (25 Mill. Euro) zu einem negativen Saldo von 32,9 Mill. Euro geführt haben, steht im Berichtszeitraum ohne ähnliche Belastungen nur ein Fehlbetrag von 6,3 Mill. Euro zu Buche. Dieser setzt sich im Wesentlichen aus einem Nettoergebnis von minus 6,8 Mill. Euro im nicht strategischen MBS-Portfolio sowie Erträgen aus abgeschriebenen Finanzanlagen in Höhe von 0,7 Mill. Euro zusammen. Nach einem sonstigen betrieblichen Ergebnis in Höhe von 9,5 Mill. Euro (minus 4,3 Mill. Euro) und einer Risikovorsorge von 13,4 Mill. Euro - im Vorjahr fielen Zuschreibungen von 5,1 Mill. Euro an - verbleibt ein Betriebsergebnis von 69,9 Mill. Euro, ein Plus gegenüber dem Vorjahreswert (39,3 Mill. Euro) von fast 78%.

Damit zum abgelaufenen Geschäftsjahr: Im Jahr 2015 sagte die DG Hyp gewerbliche Immobilienfinanzierungen von insgesamt 5,72 Mrd. Euro zu und übertraf damit sogar das Jahr 2013 mit einem Neugeschäftsvolumen von 5,38 Mrd. Euro. Gegenüber dem Jahr 2014 mit 4,94 Mrd. Euro ist das ein Anstieg von 15,8%. Auf den Kernmarkt Deutschland entfielen 98,5 Prozent der Finanzierungen, der Rest auf ausgewählte Auslandsmärkte. Dabei ist das Gemeinschaftskreditgeschäft mit den angeschlossenen Volks- und Raiffeisenbanken auch im vergangenen Jahr wieder gewachsen, es stieg um 8% auf 2,83 Mrd. Euro, nachdem im Jahr 2014 ein leichter Rückgang zu verzeichnen war. Im originären Kommunalkreditgeschäft generierte die DG Hyp per 31. Dezember 2015 ein Finanzierungsvolumen von 378 Mill. Euro (359 Mill. Euro).

Die DG Hyp platzierte im Geschäftsjahr 2015 insgesamt drei Benchmark-Anleihen mit einem Gesamtvolumen von 1,5 Mrd. Euro (Vorjahr: 0,5 Mrd. Euro). Das Laufzeitenspektrum der Hypothekenpfandbriefe lag bei drei, sechs und neun Jahren. Obwohl aufgrund der regulatorischen Privilegierung von Benchmark-Anleihen das Volumen von Privatplatzierungen in den vergangenen Jahren rückläufig war, setzte die DG Hyp im vergangenen Jahr kleinteilige Hypothekenpfandbriefe im Volumen von 207,0 Mill. Euro (1,0 Mrd. Euro) ab. Zum Jahresende 2015 befanden sich DG-Hyp-Pfandbriefe über 22,4 (24,8) Mrd. Euro) im Umlauf.

Die Bilanzsumme verringerte sich plangemäß um 3,1 Mrd. Euro oder 7,2% auf 39,8 Mrd. Euro. Dies liegt zum einen am schrittweisen Rückzug aus der privaten Immobilienfinanzierung, die nicht mehr zum Kerngeschäft der DG Hyp zählt. Darüber hinaus hat sich auch der Bestand an Staatsanleihen infolge von Fälligkeiten, Tilgungen und Verkäufen im Portfolio weiter verringert. Per 31. Dezember betrug das Volumen noch 8,4 Mrd. Euro, 1,3 Mrd. Euro weniger als ein Jahr zuvor. Der Bestand im gewerblichen Immobilienkreditgeschäft lag trotz erhöhter außerplanmäßiger Tilgungen dank der umfangreichen Neugeschäftsaktivitäten auf dem Niveau des Vorjahres. Der gesamte Kreditbestand der DG Hyp einschließlich der Bankschuldverschreibungen und der Mortgage Backed Securities hat sich um 7,6% auf 36,4 Mrd. Euro reduziert. Die gesamten Eigenmittel der DG Hyp gingen per Ende 2015 leicht von 1,69 Mrd. Euro auf 1,67 Mrd. Euro zurück. Die Gesamtkapitalquote lag bei komfortablen 12,7% (11,2%), die harte Kernkapitalquote belief sich auf 7,1% nach 5,6%.

In der Ertragsrechnung zeigten sich Bremsspuren der anhaltenden Niedrigzinspolitik. Trotz des starken Neugeschäftvolumens verharrte der Zinsüberschuss mit 263,1 Mill. Euro gerade mal auf dem Vorjahresniveau. Die Zinskonditionsbeiträge der Hypothekendarlehen haben sich um 11,5 Millionen Euro auf 267,8 Mill. Euro reduziert. Weniger erfreulich hat sich auch der Provisionsüberschuss entwickelt, der mit 29,4 Mill. Euro um 7,2 Mill. Euro unter dem vergleichbaren Vorjahreswert liegt. Zusammengenommen liegen die Erträge aus Zins- und Provisionsüberschuss mit 292,5 um 2,6% unter dem Wert von Ende 2014. Auf der Kostenseite machen sich die Anstrengungen bemerkbar. Der Verwaltungsaufwand sank um 1,4 Prozent auf 116,4 Mill. Euro, wobei die Personalkosten mit 45,6 Mill. Euro nahezu unverändert blieben, die Sachkosten dagegen um 1,5 Mill. Euro auf 67,74 Mill. Euro gesenkt werden konnten. Per Ende 2015 beschäftigte die DG Hyp 454 (449) Mitarbeiter. Die Bankenabgabe schlägt mit 15,4 Mill Euro (18,1 Mill. Euro) zu Buche.

Während die Risikovorsorge mit Auflösungen im Volumen von 64,3 Mill. Euro einen ordentlich positiven Ergebnisswing bedingte, wurde das vom Finanzanlagesaldo überkompensiert. Hier steht ein Minus in Höhe von 91,5 Mill. Euro zu Buche. Grund ist die Entscheidung, den planmäßigen Abbau der nicht strategischen Portfolios unter Risiko- und Eigenkapitalerwägungen zu beschleunigen. Hierfür fielen teils erhebliche Abschreibungen an. Das Betriebsergebnis der DG Hyp betrug 143,4 Mill. Euro und lag damit zwar unter dem Vorjahreswert von 153,0 Mill. Euro, aber über den Erwartungen.

Personalien: Aufsichtsrat: Frank Westhoff (Vorsitzender), Dagmar Mines (stellvertretende Vorsitzende), Thomas Müller (stellvertretender Vorsitzender); Vorstand: Dr. Georg Reutter (Vorsitzender), Manfred Salber

WL Bank

2,1 Mrd. Euro an Finanzierungszusagen im ersten Halbjahr 2016 - Neugeschäftsvolumen von rund 800 Mill. Euro - Refinanzierungsvolumen im ersten Halbjahr 2016 bei rund 3,2 Mrd. Euro - Zins- und Provisionsergebnis in den ersten sechs Monaten verbessert, Verwaltungsaufwand verringert - Ergebnis vor Steuern um 8,9% rückläufig - Ergebnis der gewöhnlichen Geschäftstätigkeit im Berichtsjahr 2015 gut 10 Mill. Euro über dem Vorjahreswert

"Wir haben uns so positioniert, dass dem Markt etwas fehlen würde, wenn wir nicht mehr da wären," sagte der Chef der früheren WGZ-Tochter WL Bank jüngst im einem Zeitungsinterview sicherlich auch mit Blick auf die Überlegungen zur künftigen Struktur des Immobiliengeschäfts in der DZ-Bank-Gruppe. Um eine gute Ausgangsposition zu haben braucht es aber auch und vor allem gute Zahlen.

Und die können die Münsteraner durchaus vorweisen, denn die erfreuliche Entwicklung aus dem Jahr 2015 konnte im laufenden Geschäftsjahr fortgesetzt werden. So sagte das Institut im ersten Halbjahr 2016 insgesamt Finanzierungen im Volumen von gut 2,1 Mrd. Euro neu zu. Damit konnte das Niveau des vergleichbaren Vorjahreszeitraums (2,2 Mrd. Euro) trotz anhaltend herausfordernder Rahmenbedingungen gehalten werden. Über die Hälfte (57% oder 1,05 Mrd. Euro) wurden dabei über die angeschlossenen Volks- und Raiffeisenbanken vermittelt. Im Direktgeschäft mit der institutionellen Wohnungswirtschaft sowie Fonds und Investoren konnte ebenfalls an das hohe Niveau des Vorjahres angeknüpft werden: Das Neugeschäftsvolumen erreichte rund 800 Mill. Euro nach 880 Millionen Euro im Jahr zuvor.

Im Kommunalkreditgeschäft mit Städten und Gemeinden wurden per 30. Juni 2016 400 Mill. Euro (im Vorjahr: 323 Mill. Euro) realisiert. Über 80% dieser Finanzierungen wurden in Verbindung mit den Ortsbanken getätigt, sodass sich die Neuzusagen, die in Zusammenarbeit mit dem Primärbanken zustande kamen, auf insgesamt 1,3 Mrd. Euro summieren.

Im Bestand wirkt sich das wie folgt aus: Der Immobilienkreditbestand stieg im ersten Halbjahr 2016 um rund 1 Mrd. Euro auf 19 Mrd. Euro (30. Juni 2015: 16,8 Mrd. Euro), der Kommunalkreditbestand betrug 7,2 Mrd. Euro (30. Juni 2015: 7,8 Mrd. Euro). Damit liegt die WL Bank im geplanten Ausbau ihres Kreditbestands im Plan, denn das Ziel ist eine Ausweitung des Bestandes um rund 2 Mrd. Euro im Jahr. Auch der Ausbau des Immobilienkreditgeschäfts und der sanfte Rückgang der Bedeutung der Kommunalfinanzierungen zählen zur neuen Ausrichtung.

Der größte Pfandbriefemittent in der genossenschaftlichen Finanzgruppe hat die günstigen Refinanzierungsbedingungen im ersten Halbjahr zur Emission von zwei Benchmark-Pfandbriefen mit jeweils einem Volumen von 500 Mill. Euro genutzt. Dabei konnte das Papier mit zehnjähriger Laufzeit nachtäglich um 125 Mill. Euro aufgestockt werden. Insgesamt betrug das Refinanzierungsvolumen der WL Bank im ersten Halbjahr 2016 rund 3,2 Mrd. Euro (2,7 Mrd. Euro). Den Schwerpunkt bildeten Hypotheken-Pfandbriefe, die rund 70% des Gesamtabsatzes ausmachten, auf öffentliche Pfandbriefe entfielen rund 12%. Der Gesamtbestand an Pfandbriefen betrug am Ende des ersten Halbjahres 2016 rund 31,5 Mrd. Euro.

Die Bilanzsumme der WL Bank stieg im Vergleich zum Jahresende 2015 strategiekonform auf 38,2 Mrd. Euro (36,7 Mrd. Euro).

Das wachsende Immobiliengeschäft und die hohe Vermittlungsquote aus den Volksbanken und Raiffeisenbanken spiegeln sich auch in der Ertragsrechnung wider. So fiel der Provisionsüberschuss mit 24,9 Mill. Euro schlechter aus als im vergleichbaren Vorjahreszeitraum mit 21,8 Mill. Euro. Das heißt, die an die Vermittlerbanken gezahlten Provisionen stiegen um rund 14%. Das Zins- und Provisionsergebnis verbesserte sich aber insgesamt gegenüber dem Vorjahr um 6,4% auf 67 Mill. Euro, da der Zinsüberschuss als dominante Ertragsquelle um 8,4% auf 91,9 Mill. Euro zulegte. Der Verwaltungsaufwand sank um 7,8% auf 42,3 Mill. Euro. Das Ergebnis vor Steuern verzeichnete einen Rückgang um 8,9% auf 13,4 Mill. Euro.

Das Geschäftsjahr 2015 schloss die WL Bank ebenfalls erfreulich ab. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag mit 23,7 Mill. Euro um gut 10 Mill. Euro über dem Vorjahreswert (13,5 Mill. Euro). Der Zinsüberschuss stieg um 36,4 Mill. Euro auf 159,6 Mill. Euro, lag über dem Planwert für 2015 in Höhe von 140 Mill. Euro und kompensierte dabei die spürbare Verschlechterung des Provisionsergebnisses (minus 45,9 Mill. Euro nach minus 29,5 Mill. Euro), der vom kräftigen Neugeschäftswachstum geprägt war.

Der Zins- und Provisionsüberschuss lag mit insgesamt 113,7 Mill. Euro um 21,3% oberhalb des Vorjahreswertes von 93,7 Mill. Euro. Dem steht ein Anstieg auf der Kostenseite gegenüber. Die Personalaufwendungen erhöhten sich um 2,4 Mill. Euro auf 28,0 Mill. Euro, die Sachkosten verzeichneten einen Anstieg um 8,8 Mill. Euro auf 33,4 Mill. Euro. Enthalten sind die erstmal anfallenden Aufwendungen für die Bankenabgabe in Höhe von 9,4 Mill. Euro.

Das sonstige betriebliche Ergebnis hat sich gegenüber dem Vorjahr um 1,7 Mill. Euro auf minus 1,2 Mill. Euro verringert. Ergebnisbelastend wirken sich vor allem die aufgrund des anhaltenden Niedrigzinsniveaus erhöhten Aufwendungen aus der Aufzinsung von Rückstellungen, insbesondere Pensionsrückstellungen, aus. Das Betriebsergebnis vor Risikovorsorge liegt mit 50,4 Mill. Euro um 16,9% über dem Wert des Vorjahres (43,1 Mill. Euro). Das Risikoergebnis belastet mit 58,8 Mill. Euro. Es ist im Wesentlichen durch vier Effekte geprägt ist - weiterhin geringe Ausfallquoten im Immobilienkreditgeschäft, die Ergebniseffekte aus dem Verkauf von kommunalen Schuldscheindarlehen, die Belastungen aus der Rücknahme eigener Emissionen sowie eine deutlich über dem Vorjahr liegende Zuführung zu den § 340f-Reserven. In Summe beläuft sich der Saldo aus Risiko- und Finanzanlageergebnis auf minus 26,7 Mill. Euro gegenüber minus 29,6 Mill. Euro zum Vorjahresstichtag.

Das Neugeschäft der WL Bank lag im Jahr 2015 ebenfalls deutlich über den vergleichbaren Vorjahreswerten. Das Zusagevolumen bei Immobilienkrediten erhöhte sich um 1,387 Mrd. Euro auf 4,163 Mrd. Euro. Davon entfielen 569,4 Mill. Euro auf gewerbliche und 3,594 Mrd. Euro auf wohnwirtschaftliche Finanzierungen. Das Geschäft, das gemeinsam mit den Volks- und Raiffeisenbanken begeben wurde, konnte um 50% auf 2,1 Mrd. Euro gesteigert werden. Im Geschäftsfeld Öffentliche Kunden hielt sich die WL Bank dagegen etwas zurück. Die Neuzusagen an Kommunalkrediten lagen mit 1,006 Mrd. Euro nur marginal über dem Vorjahreswert von 1,002 Mrd. Euro.

Aufgrund des kräftigen Neugeschäftswachstums erhöhte sich der Bestand an Kundenkrediten auf insgesamt 25,271 Mrd. Euro nach Auszahlungen in Höhe von 4,45 Mrd. Euro und plan- und außerplanmäßigen Rückzahlungen und Tilgungen von 2,49 Mrd. Euro. Der Bestand an Immobilienkrediten stieg um 1,93 Mrd. Euro auf 17,936 Mrd. Euro, der Bestand im Kommunalgeschäft konnte per 31. Dezember 2015 auf 7,335 (7,3079 Mrd. Euro) gesteigert werden. Vom gesamten Bestand an Immobilienkrediten entfallen 29,2% auf Eigenheime, 50,4% auf Geschosswohnungsbau, 5,5% auf Eigentumswohnungen und 14,9% auf Gewerbeimmobilien.

Die Aufnahme von Refinanzierungsmitteln bewegte sich mit 5,5 Mrd. Euro in etwa auf dem Niveau des Vorjahres mit 5,7 Mrd. Euro. Die Hypothekenpfandbriefe machten mit einem Volumen von knapp 3,5 Mrd. Euro fast zwei Drittel (63%) des Gesamtabsatzes aus und haben sich gegenüber dem Vorjahr im Volumen mehr als verdoppelt. Dabei setzte sich der Trend zu großvolumigen und langlaufenden Emissionen fort. Die WL Bank begab vier Benchmark-Hypothekenpfandbriefe mit Laufzeiten zwischen 7 und 15 Jahren. Darüber hinaus wurden über 1 Mrd. Euro als Namenspfandbriefe platziert. Öffentliche Pfandbriefe wurden in einem Volumen von 464 Mill. Euro ausschließlich über Privatplatzierungen begeben.

Der Bestand an Refinanzierungsmitteln auf der Passivseite insgesamt - inklusive Geldmarkt - ging von 36,963 Mrd. Euro auf 35,499 Mrd. Euro zurück. Davon entfielen 14,277 Mrd. Euro (11,540 Mrd. Euro) auf Hypothekenpfandbriefe, 11,011 Mrd. Euro (12,716 Mrd. Euro) auf öffentliche Pfandbriefe und 10,261 Mrd. Euro (12,707 Mrd. Euro) auf ungedeckte Schuldverschreibungen. Das Eigenkapital der WL Bank beläuft sich wie im Vorjahr auf 355,1 Mill. Euro. Neben dem Grundkapital von 85,4 Mill. Euro sind darin Kapitalrücklagen von 153,1 Mill. Euro und Gewinnrücklagen von 116,6 Mill. Euro enthalten. Die Bilanzsumme der WL Bank ging im Berichtsjahr von 38,239 Mrd. Euro auf 36,738 Mrd. Euro zurück.

Personalien: Aufsichtsrat: Hans Bernd Wolberg (Vorsitzender), Dr. Wolfgang Baecker (stellvertretender Vorsitzender), Vorstand: Frank M. Mühlbauer (Vorsitzender), Dr. Carsten Düerkop

Münchener Hypothekenbank

Zins- und Provisionsüberschuss im ersten Halbjahr 2016 um 4% gesteigert - höherer zeitanteiliger Jahresüberschuss - Kernkapitalquote zum 30. Juni 2016 wegen Tilgung einer stillen Beteiligung gesunken - Refinanzierungsbedarf für 2016 geringer als im Vorjahr - Bilanzsumme im ersten Halbjahr leicht erhöht

Das Hypothekenneugeschäft der Münchener Hyp bewegte sich im ersten Halbjahr 2016 mit einem Volumen von insgesamt 2,3 (2,4) Mrd. Euro leicht unter dem Niveau des Vorjahres. Trotz der Umsetzung der Wohnimmobilienkreditrichtlinie im zweiten Quartal 2016, so betont die Bank, konnten bei den privaten Wohnimmobilienfinanzierungen Zuwächse verzeichnet werden. Auf 1,5 Mrd. Euro summierten sich die über genossenschaftliche Partnerbanken und freie Finanzdienstleister abgesetzten privaten Immobilienfinanzierungen, was einem Plus von 5% gegenüber dem Vorjahreszeitraum entspricht. Dabei verbesserte sich das von freien Finanzdienstleistern erzielte Neugeschäft in diesem Segment um 24% auf 235 Mill. Euro. Rückläufig war dagegen das von der Post-Finance vermittelte Darlehensgeschäft in der Schweiz. Laut Halbjahresbericht ist dort die Nachfrage nach Immobilien und entsprechenden Finanzierungen nicht mehr so kräftig wie in den Vorjahren ausgefallen ist.

In der gewerblichen Immobilienfinanzierung (einschließlich dem Finanzierungsgeschäft mit Wohnungsunternehmen) blieb das Zusagevolumen mit über 500 Mill. Euro unter dem Vorjahresniveau (550 Mill. Euro). Mit der Entwicklung im Neugeschäft zeigte sich die Bank zufrieden. Der Vorstandsvorsitzende will die Halbjahreszahlen als Beleg dafür gewertet wissen, dass man auch in einer von höheren Risikoneigung gekennzeichneten Marktsituation mit konservativen Finanzierungsgrundsätzen erfolgreich sein kann.

Im Einklang mit der geschäftsstrategischen Ausrichtung war das Kreditgeschäft mit Staaten und Banken während der ersten sechs Monate des Jahres 2016 weiter rückläufig. Neuinvestitionen sind laut Finanzbericht auf ein Minimum beschränkt und Fälligkeiten zum Großteil nicht ersetzt worden, sodass der Gesamtbestand seit Jahresbeginn 2016 um rund 0,7 Mrd. Euro auf 7,6 Mrd. Euro fiel.

Den Refinanzierungsbedarf stuft die Bank geringer als im vergangenen Jahr ein, obwohl bereits zu Beginn des Jahres ein fälliger Hypothekenpfandbrief über 1,25 Mrd. Euro refinanziert werden musste. Die am Kapitalmarkt gebotenen Konditionen zur Refinanzierung wertete die Bank dabei als unverändert gut. Im laufenden Jahr emittierte die Münchener Hyp bislang zwei Hypothekenpfandbriefe im Benchmark-Format. Zunächst wurde im April ein Pfandbrief im Volumen von 500 Mill. Euro mit zehnjähriger Laufzeit begeben, dessen Zuteilung zu einem Basispunkt unter Swap-Mitte erfolgte - der zu diesem Zeitpunkt höchste Risikoabschlag in diesem Laufzeitsegment. Auf deutsche Investoren entfielen knapp 79% des Emissionsvolumens. Mitte Juli platzierte die Bank eine weitere großvolumige Anleihe, dieses Mal allerdings im US-Dollar-Segment. Für diesen 3-jährigen Hypothekenpfandbrief wurden 600 Mill. US-Dollar zu umgerechnet minus 10,5 Basispunkten eingesammelt, wiederum bildeten deutsche Investoren mit 38% die größte Käufergruppe.

Im Segment der ungedeckten Refinanzierung belief sich das Emissionsvolumen zum Ende des ersten Halbjahres 2016 auf 2,5 Mrd. Euro. Davon entfielen 1,0 Mrd. Euro auf Hypothekenpfandbriefe und 1,5 Mrd. Euro auf ungedeckte Anleihen. Öffentliche Pfandbriefe wurden aufgrund der geschäftsstrategischen Ausrichtung der Bank nicht begeben.

Die Bilanzsumme wird per 30. Juni 2016 mit 38,7 Mrd. Euro ausgewiesen, nach 38,1 Mrd. Euro zum Jahresende 2015. Die Bestände bei den Hypothekendarlehen erhöhten sich im gleichen Zeitraum um 0,9 Mrd. Euro auf 26,5 Mrd. Euro. Die stillen Lasten bei den Wertpapieren im Anlagevermögen betrugen zur Jahresmitte 22 Mill. Euro und befanden sich somit auf dem gleichen Niveau wie zum Jahresende 2015. Davon entfielen 7,0 Mill. Euro auf Wertpapiere in den Peripheriestaaten des Euroraums.

Das bilanzielle Eigenkapital belief sich zur Jahresmitte 2016 auf 1,042 Mrd. Euro. Die Eigenmittel nach CRR (Capital Requirements Regulation) lagen mit 1,116 Mrd. Euro unter dem Niveau zum Jahresende 2015. Zum 30. Juni 2016 errechnet sich als harte Kernkapitalquote 17,6%, nach 17,3% zum 31. Dezember 2015. Die Kernkapitalquote betrug ebenfalls 17,6% (Jahresende 2015: 19,5%), während die Gesamtkapitalquote um 4,7 Prozentpunkte gegenüber dem Wert vom 31. Dezember 2015 (24,2%) auf 19,5% sank. Begründet wird der Rückgang bei der Kernkapital- und Gesamtkapitalquote mit der Tilgung einer stillen Beteiligung in Höhe von 140 Mill. Euro sowie der Abschaffung der Haftsumme für Genossenschaftsanteile der Münchener Hyp. Diese beiden Eigenmittelinstrumente wären laut Bank nur noch in einer Übergangsphase als Eigenkapitalbestandteile entsprechend der aufsichtlichen Vorgaben zu den Eigenmitteln nach CRR anrechenbar gewesen.

In der Ertragsrechnung für das erste Halbjahr 2016 stieg der Zins- und Provisionsüberschuss um 3% auf 75,0 Mill. Im Einzelnen konnte der Zinsüberschuss (einschließlich laufender Erträge) um 4% gegenüber dem ersten Halbjahr 2015 auf 111,9 Mill. Euro gesteigert werden. Das Provisionsergebnis betrug minus 36,9 Mill. Euro. Die Verwaltungsaufwendungen einschließlich der Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen nahmen um 2,4 Mill. Euro auf 47,1 Mill. Euro zu. Dabei erhöhten sich die Personalaufwendungen um rund 1 Mill. Euro auf 21,9 Mill. Euro. Die anderen Verwaltungsaufwendungen wuchsen aufgrund laufender Projekte um 1,7 Mill. Euro auf 21,9 Mill. Euro.

Die Position "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft" betrug zum 30. Juni 2016 minus 3,9 (minus 5,1) Mill. Euro. Darin enthalten sind in erster Linie Zuführungen zur Risikovorsorge für das Kreditgeschäft, die die Bank mit 5,1 Mill. Euro weiterhin auf einem niedrigen Niveau sieht. Dem standen Erträge aus dem Verkauf von Wertpapieren und Schuldscheindarlehen beziehungsweise dem Rückkauf von Namenspapieren gegenüber. Zur Jahresmitte 2016 lag die Position "Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren" bei 5,5 Mill. Euro.

Insgesamt konnte das Ergebnis der normalen Geschäftstätigkeit um 3,6 Mill. Euro auf 27,1 Mill. Euro gesteigert werden. Nach Abzug der Aufwendungen für die Steuer in Höhe von 12,5 Mill. Euro verbleibt ein zeitanteiliger Jahresüberschuss von 14,6 (13,7) Mill. Euro. Für das Geschäftsjahr 2016 strebt die Bank einen Jahresüberschuss in Höhe des Vorjahres von rund 22 Mill. Euro an.

Für das Berichtsjahr 2015 verzeichnete die Münchener Hyp ein Neugeschäftsvolumen in Höhe von 4,9 Mrd. Euro. Damit konnte das Ergebnis des Vorjahres (4,4 Mrd. Euro) um über 9 Prozent ausgebaut werden. Mit einem Zusagevolumen von 3,6 Mrd. Euro entfiel der Hauptanteil dabei auf die private Wohnimmobilienfinanzierung, was einer Steigerung von 6,5% gegenüber dem Vorjahreswert entspricht.

Der Absatz privater Immobilienfinanzierungen über freie Finanzierungsvermittler fiel gegenüber dem Vorjahr um 43% auf 336 Mill. Euro. Der Rückgang wurde laut Geschäftsbericht in Kauf genommen, um die Kreditmargen in den Segmenten, die die Bank in diesem Geschäftsfeld besetzt, optimieren zu können.

Weiter an Bedeutung gewann 2015 dagegen die Zusammenarbeit mit den Banken der genossenschaftlichen Finanzgruppe: Das Neugeschäft wuchs nach Angaben der Bank um 9,3% auf 2,7 Mrd. Euro. Das Finanzierungsgeschäft mit Wohnungsunternehmen lag mit 0,3 Mrd. Euro leicht unter dem Vorjahresergebnis. In der gewerblichen Immobilienfinanzierung erhöhte sich das Neugeschäftsvolumen auf 1,3 (1,1) Mrd. Euro. Der Großteil entfiel dabei mit einem Zusagevolumen von rund 1 Mrd. Euro auf die Finanzierung von Gewerbeimmobilien.

Das Marktumfeld sieht die Bank durch rückläufige Margen gekennzeichnet. Zudem registriert sie Tendenzen, höhere Risiken in der Finanzierung einzugehen. Das eigene Neugeschäft trotzdem risikoverträglich auszubauen verlange den Ausbau der Bearbeitungskapazitäten sowie eine Optimierung interner Bearbeitungsabläufe. Darüber hinaus habe man sich dem Preiswettbewerb gestellt. Insbesondere auf den ausländischen Märkten sei es gelungen, durch gute Refinanzierungsbedingungen das Neugeschäftsvolumen im Vergleich zum Vorjahr zu erhöhen.

Mit Blick auf die Refinanzierung verweist die Bank auf vier Hypothekenpfandbriefe im Benchmarkformat, die jeweils mit Abschlägen zur Swap-Mitte begeben werden konnten. Dabei erzielten die ersten 3 Anleihen im Jahr 2015 jeweils den niedrigsten Spread im jeweiligen Laufzeitsegment. Zur Rückzahlung stand ein Hypotheken-Jumbopfandbrief über 1,5 Mrd. Euro an, der im Juni fällig war. Die aufgenommenen Refinanzierungsmittel beliefen sich im Berichtsjahr auf insgesamt 7,9 Mrd. Euro. Davon entfielen auf Hypothekenpfandbriefe 6,1 Mrd. Euro, auf ungedeckte Anleihen 1,8 Mrd. Euro. Der Anteil öffentlicher Pfandbriefe war aufgrund der geschäftsstrategischen Ausrichtung der Münchener Hyp gering.

Die Bilanzsumme stieg zum Jahresende 2015 auf 38,1 (36,3) Mrd. Euro. Verantwortlich dafür zeichnete laut Angaben der Bank die Ausweitung des Neugeschäfts. Der Bestand an Hypothekenfinanzierungen wuchs im Jahresverlauf um 2,1 Mrd. Euro auf 25,6 Mrd. Euro, wobei der überwiegende Anteil Finanzierungen im Inland zuzurechnen ist (20,0 Mrd. Euro). Davon wiederum entfallen 17,8 (16,2) Mrd. Euro auf die Wohnimmobilienfinanzierung und 2,2 (2,2) Mrd. Euro auf die gewerbliche Immobilienfinanzierung.

Der Anteil der Auslandsbeleihungen blieb gegenüber dem Vorjahr unverändert. Mit einem Volumen von 5,6 (5,0) Mrd. Euro decken diese weiterhin 22% des gesamten Hypothekenbestandes ab.

Der Bestand an Krediten und Wertpapieren von Staaten und Banken reduzierte sich "entsprechend der Geschäfts- und Risikostrategie" weiter auf 8,2 (9,4) Mrd. Euro, davon sind 3,9 Mrd. Euro Wertpapiere und Schuldverschreibungen. Der Saldo aus stillen Lasten und stillen Reserven im Wertpapierbestand betrug zum Jahresende 2015 plus 34 (plus 43) Mill. Euro. Darin gingen stille Lasten in Höhe von 10 (16) Mill. Euro aus Wertpapieren von Peripheriestaaten des Euroraums und Banken dieser Staaten ein. Das Gesamtvolumen dieser Wertpapiere belief sich auf 0,9 (0,9) Mrd. Euro.

Der Bestand an langfristigen Refinanzierungsmitteln erhöhte sich im Jahr 2015 um 1,4 Mrd. Euro auf 32,1 Mrd. Euro. Davon entfielen 20,0 Mrd. Euro auf Hypothekenpfandbriefe, 5,0 Mrd. Euro auf öffentliche Pfandbriefe und 7,1 Mrd. Euro auf ungedeckte Schuldverschreibungen. Das Gesamtvolumen der Refinanzierungsmittel - inklusive Geldmarktmittel - stieg von 33,8 Mrd. Euro im Vorjahr auf 35,4 Mrd. Euro zum 31. Dezember 2015.

Die Geschäftsguthaben wuchsen um 38,0 Mill. Euro auf 705,3 Mill. Euro. Insgesamt bewegten sich die aufsichtsrechtlichen Eigenmittel mit 1,372 (1,3775) Mrd. Euro leicht unter dem Vorjahresniveau. Der Grund für diesen Rückgang liegt laut Bank in der schrittweisen Reduzierung der Anrechenbarkeit von Eigenmittelbestandteilen, die nach der Capital Requirements Regulation (CRR) einer Übergangsbestimmung unterliegen. Das harte Kernkapital betrug 979,6 Mill. Euro nach 942,1 Mill. Euro im Vorjahr. Die harte Kernkapitalquote belief sich zum 31. Dezember 2015 auf 17,3 (12,5)%, die Kernkapitalquote lag bei 19,5 (14,2)% und die Gesamtkapitalquote bei 24,2 (18,3)%.

In der Ertragsrechnung 2015 verbesserte sich der Zinsüberschuss um 29,8% auf 221,4 Mill. Euro, was nach Angaben der Bank insbesondere auf dem gestiegenen Neugeschäft der vergangenen Jahre beruht. Dieses Ergebnis enthält auch Erträge aus der vorzeitigen Auflösung von Zinsswaps in Vorjahreshöhe. Die Provisionsaufwendungen betrugen 75,7 Mill. Euro. Sie lagen damit um 6,1% über dem Vorjahr, was laut Geschäftsbericht auf erneut gewachsene Auszahlungsvolumina in der privaten Wohnimmobilienfinanzierung zurückzuführen ist. Bei auf 8,9 Mill. Euro gesunkenen Provisionserträgen betrug der Provisionssaldo minus 66,8 Mill. Euro nach minus 60,1 Mill. Euro im Vorjahr. Daraus ergibt sich für das Berichtsjahr ein Zins- und Provisionsüberschuss von 154,7 Mill. Euro, was einer Steigerung von 44,2 Mill. Euro oder 40% gegenüber dem Vorjahr entspricht.

Die allgemeinen Verwaltungsaufwendungen erhöhten sich um 7,8 Mill. Euro auf 82,4 Mill. Euro. Hierbei stieg der Personalaufwand um 3,3 Mill. Euro oder 8,4%. Der Anstieg beruht laut Geschäftsbericht im Wesentlichen auf gestiegenen Mitarbeiterzahlen sowie moderaten Gehaltserhöhungen. Die Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen lagen mit 6,5 Mill. Euro um 0,3 Mio. Euro unter dem Vorjahresniveau. Der Verwaltungsaufwand belief sich auf insgesamt 88,9 Mill. Euro gegenüber 81,5 Mill. Euro im Vorjahr. Die Cost Income Ratio wird ohne Berücksichtigung der Zinsaufwendungen aus den stillen Beteiligungen mit 52 (61)% angegeben.

Das Betriebsergebnis 2015 vor Risikovorsorge hat sich gegenüber dem Vorjahr um 127% auf 61,4 Mill. Euro erhöht. Vor einer Zuführung zu dem "Fonds für allgemeine Bankrisiken" gemäß § 340 g HGB betrug das Betriebsergebnis nach Risikovorsorge 56,3 Mill. Euro. Nach dieser Zuführung in Höhe von 8,4 Mill. Euro und einem Steueraufwand von 25,7 Mill. Euro verbleibt ein Jahresüberschuss von 22,2 Mill. Euro. Der Vertreterversammlung wurde eine Dividendenausschüttung von 3,25% vorgeschlagen.

Personalien: Aufsichtsrat: Wolfhard Binder (Vorsitzender); Vorstand: Dr. Louis Hagen (Vorsitzender), Bernhard Heinlein, Michael Jung

Bausparkasse Schwäbisch Hall

Neuer Absatzrekord im Berichtsjahr 2015 - Marktführerschaft ausgebaut - außertarifliche Finanzierungen immer bedeutender - Bestand an Baufinanzierungen auf über 30 Mrd. Euro gestiegen - sinkende Sparbeiträge - Ergebnisbelastung durch Niedrigzinsen - Provisionszahlungen kräftig erhöht - sichtbare Wirkung des Kostensenkungsprogramms - neuer Absatzschub durch neue Tarife

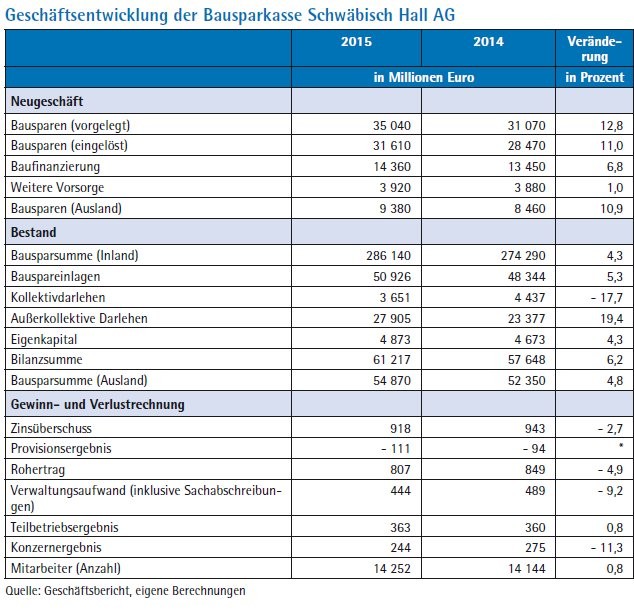

Das Geschäftsjahr 2015 bescherte der Bausparkasse Schwäbisch Hall einen neuen Absatzrekord. Das gesamte Vermittlungsvolumen über alle Geschäftsfelder hinweg lag erstmals in der 85-jährigen Unternehmensgeschichte mit 51,1 Mrd. Euro über der 50-Mrd.-Euro-Marke. Das ist ein Plus gegenüber dem Vorjahreswert von 12,1%. Dabei verzeichnete das Bausparneugeschäft ein Wachstum von 12,8% auf 35 Mrd. Euro. Es wurden 898 597 (im Vorjahr: 809 083) neue Verträge abgeschlossen. Das ist das zweitbeste Ergebnis der Unternehmensgeschichte. Als erfreulich bewertet die Bausparkasse zum einen die erneute Erhöhung der durchschnittlichen Bausparsumme auf nunmehr 38997 (38 399) Euro und zum anderen die Gewinnung von 116 000 neuen Kunden. 25% der Abschlüsse entfallen auf die Altersgruppe der unter 25-jährigen.

Im Ausland, die Schwäbisch-Hall-Gruppe ist neben der Bundesrepublik noch in der Slowakei, Tschechien, Ungarn und China aktiv, wurden im abgelaufenen Geschäftsjahr 528 000 (527 000) neue Verträge mit einer Bausparsumme von 9,2 Mrd. Euro (8,3 Mrd. Euro) neu abgeschlossen. Erfolgreichste Auslandstochter war die CMSS in Tschechien mit 184 600 abgeschlossenen Verträgen über eine Bausparsumme von 2,9 Mrd. Euro gefolgt von der Slowakei mit 156 000 Verträgen über eine Bausparsumme von 2,8 Mrd. Euro und China mit 30 000 neuen Bausparverträgen über die Summe von 1,8 Mrd. Euro.

Einen Rekord verzeichnete das Geschäftsfeld Baufinanzierung. Getrieben von niedrigen Zinsen und reinen Finanzierertarifen - die im November 2015 eingeführte Tarifgeneration bietet mit 1,4 Prozent historisch niedrige Finanzierungskonditionen - kletterten die Abschlüsse um 14,1 Prozent auf 12,2 Mrd. Euro. Dabei handelt es sich ausschließlich um vom Schwäbisch-Hall-Vertrieb vermittelte Verträge. Hinzu kommen noch einmal sonstige Finanzierungen und Zwischenkredite von Schwäbisch Hall im Volumen von 2,2 Mrd. Euro. Zusammen mit den Volks- und Raiffeisenbanken wurde darüber hinaus ein Finanzierungsvolumen in Höhe von 6,6 (6,3) Mrd. Euro erzielt, sodass sich das gesamte Baufinanzierungsgeschäft auf rund 21 Mrd. Euro summiert.

Im Geschäftsfeld "Weitere Vorsorge" hat der Außendienst von Schwäbisch Hall im Rahmen einer Vertriebskooperation mit Partnern aus der genossenschaftlichen Finanzgruppe rund 184 000 Finanzierungsund Anlageprodukte im Volumen von 3,9 Mrd. Euro vermittelt. Damit konnte zwar das Volumen aus dem Vorjahr gehalten werden, hinsichtlich der Stückzahl ist ein Rückgang um 5,9% zu verzeichnen.

Aufgrund der Neugeschäftsausweitung erhöhte sich der Bestand an eingelösten Bausparverträgen auf 8,53 Millionen Stück (8,34 Millionen). Deren Bausparsumme lag mit 286,14 (274,29) Mrd. Euro um 4,3% über dem Vorjahr. Der Anteil der zugeteilten Verträge sank weiter von 24,3 Mrd. Euro auf 22,4 Mrd. Euro. Die durchschnittliche Bausparsumme im Bestand beträgt mittlerweile 35 536 Euro (32 902 Euro). Das Bestandsvolumen der gesamten Baudarlehen betrug im Geschäftsjahr 2015 mit 32,6 Mrd. Euro erstmals mehr als 30 Mrd. Euro. Der Zuwachs gegenüber dem Vorjahr betrug 12%. Die außerkollektiven Finanzierungen haben ihre Bedeutung weiter ausgebaut, ihr Anteil am Gesamtbestand summierte sich auf 27,1 Mrd. Euro oder 84,1%. Der Bestand an Bauspardarlehen ging um 18,9% auf 3,5 Mrd. Euro zurück, auf sonstige Baudarlehen entfielen 2,0 Mrd. Euro.

Das Volumen der Bauspareinlagen nahm insgesamt um 2,6 Mrd. Euro oder 5,3% auf 50,9 Mrd. Euro zu. Hier machen sich sowohl die niedrigen Zinsen als auch die geringe Inanspruchnahme bemerkbar. Die reinen Sparbeiträge liegen mit 8,93 Mrd. Euro unter dem Vorjahreswert von 9,28 Mrd. Euro, die Tilgungsbeträge summierten sich im abgelaufenen Geschäftsjahr auf 1,92 Mrd. Euro nach 2,03 Mrd. Euro im Jahr zuvor.

Das Eigenkapital der Bausparkasse Schwäbisch Hall hat sich von 4,673 Mrd. Euro auf 4,873 Mrd. Euro erhöht und resultiert im Wesentlichen aus der positiven Ergebnisentwicklung. Alle aufsichtsrechtlichen Eigenmittelanforderungen wurden erfüllt beziehungsweise übererfüllt. Der Fonds zur bauspartechnischen Absicherung war wie im Vorjahr mit 1,053 Mrd. Euro dotiert. Die Bilanzsumme lag zum Ende des abgelaufenen Geschäftsjahres bei 61,217 Mrd. Euro und damit 3,569 Mrd. Euro oder 6,2% über derjenigen am Stichtag 2014.

In der Ertragsrechnung haben sowohl die niedrigen Zinsen als auch das kräftige Neugeschäftswachstum deutliche Spuren hinterlassen. Der Zinsüberschuss ging um 2,7% auf 918 Mill. Euro zurück, das Provisionsergebnis verschlechterte sich durch die an die vermittelnden Außendienstler und Volks- und Raiffeisenbanken zu zahlenden Abschlussgebühren um 18,1% auf minus 111 Mill. Euro. Insgesamt sank der aus Zins- und Provisionsüberschuss resultierende Rohertrag von 849 Mil. Euro auf 807 Mill. Euro.

In den Verwaltungsaufwendungen macht sich bemerkbar, dass die Bausparkasse Schwäbisch Hall sehr früh auf das niedrige Zinsniveau reagiert und entsprechende Gegenmaßnahmen eingeleitet hat. Dadurch wurden unter anderem etwa 75 Mill. Euro pro Jahr auf der Kostenseite gehoben. Im Berichtsjahr sanken die Personalaufwendungen um 10,8% oder 27 Mill. Euro auf 224 Mill. Euro, die anderen Verwaltungsaufwendungen um 8,4% oder 17 Mill. Euro auf 185 Mill. Euro, wovon 35 Mill. Euro (36 Mill. Euro) auf planmäßige Abschreibungen entfielen. Die gesamten Verwaltungsaufwendungen belaufen sich nach 489 Mill. Euro im Vorjahr nunmehr auf 444 Mill. Euro. Die Cost Income Ratio lag zum Ende 2015 bei 53,2%.

Die Risikovorsorge liegt mit ausgewiesenen 48 Mill. Euro zwar spürbar über dem Vorjahr mit 20 Mill. Euro. Davon entfallen allerdings 25 Mill. Euro auf eine pauschale Risikovorsorge. Insgesamt hat sich die Kreditvorsorge also nur leicht erhöht, was das Institut angesichts des deutlich gestiegenen Volumens als Erfolg gewertet wissen will. Das Ergebnis aus Finanzanlagen reduzierte sich trotz eines nahezu verdoppelten Ergebnisses aus der Veräußerung von Schuldverschreibungen um gut 2 Mill. Euro aufgrund von Wertberichtigungen auf Tochterunternehmen in Höhe von 5 Mill. Euro. Im sonstigen betrieblichen Ergebnis schlagen Rückstellungen und abgegrenzte Schulden kräftig zu Buche, es geht von 38,0 Mill. Euro auf 23,599 Mill. Euro zurück. Das Ergebnis vor Steuern sank um 10% auf 341 Mill. Euro, nach Abzug der Steuerposition in Höhe von 97 Mill. Euro verblieb ein Konzernergebnis von 244 Mill. Euro, was einem Rückgang um 11,3 Prozent entspricht.

Personalien: Aufsichtsrat: Wolfgang Kirsch (Vorsitzender), Rainer Baier (stellvertretender Vorsitzender), Vorstand: Reinhard Klein (Vorsitzender), Jürgen Gießler, Gerhar Hinterberger, Alexander Lichtenberg