DG Hyp

Zurückhaltender Start in das Jahr 2017 - Bremsspuren beim Ertrag - 2016 mit stürmischem Absatz - Bilanzsumme schmilzt ab - Plus beim Zinsüberschuss - Regulatorik sorgt für höheren Personalaufwand - kräftige Dotierung der Reserven

Vor dem Hintergrund einer anhaltend hohen Nachfrage nach Immobilien, die zu einem harten Wettbewerb um die guten Assets und entsprechend zu steigenden Preisen und sinkenden Margen führt, hat sich die DG Hyp im Neugeschäft im ersten Halbjahr 2017 zurückgehalten. Ein Volumen von 2,703 Mrd. Euro entspricht einem Rückgang gegenüber dem Vorjahreszeitraum um rund ein Fünftel.

Der Schwerpunkt der Engagements lag im ersten Halbjahr 2017 mit 2,573 Mrd. Euro unverändert auf dem deutschen Markt (1. Halbjahr 2016: 3 299 Mill. Euro). Erfreut zeigen sich die Verantwortlichen von dem erneuten Anstieg der gemeinsam mit den Volks- und Raiffeisenbanken begebenen Krediten, deren Volumen von 1,543 Mrd. Euro um knapp 37% über dem Niveau des vergleichbaren Vorjahreshalbjahres lag. Zum 30. Juni 2017 hat die DG Hyp im Kommunalkreditgeschäft ein Finanzierungsvolumen von 71 Mill. Euro (1. Halbjahr 2016: 99 Mill. Euro) zugesagt.

Zur Refinanzierung des Neugeschäfts beliefen sich die gedeckten Refinanzierungsaktivitäten in den ersten sechs Monaten auf 1,1 Mrd. Euro und lagen damit auf dem gleichen Niveau wie im Vorjahr. Über den Finanzverbund wurden darüber hinaus ungedeckte Mittel in Höhe von 919 Mill. Euro (1,7 Mrd. Euro) aufgenommen.

Die Bilanzsumme ist im ersten Halbjahr des laufenden Geschäftsjahres leicht von 36,696 Mrd. Euro auf 36,363 Mrd. Euro gesunken. Der Bestand an Immobilienkrediten ist dabei um rund 700 Mill. Euro auf 19,003 Mrd. Euro abgeschmolzen und auch die originären Kommunalkredite gingen um knapp 300 Mill. Euro auf 5,774 Mrd. Euro zurück.

Der Blick auf die Ertragsrechnung der DG Hyp zeigt einen Rückgang des Nachsteuer- und an die DZ Bank abzuführenden Gewinns von 30 Mill. Euro auf 20 Mill. Euro per 30. Juni 2017. Maßgeblich verantwortlich ist die Steuerposition. So bestand bis zum 30. Juni aus dem Steuerumlagevertrag zwischen DZ Bank und DG Hyp noch ein interner Verlustvortrag, der allerdings bis Ende 2016 vollständig aufgezehrt wurde. Entsprechend entfiel im ersten Halbjahr 2017 auf die DG Hyp ein Ertragssteueraufwand aus der Steuerumlage in Höhe von 22,5 Mill. Euro (1. Halbjahr 2016: 0,0 Mill. Euro). Die sonstigen Steueraufwendungen beliefen sich auf 0,1 Mill. Euro (Vorjahr: 1,1 Mill. Euro).

Der Zinsüberschuss lag im ersten Halbjahr 2017 mit 138,6 Mill. Euro um 4,5 Mill. Euro über dem Niveau des Vorjahreshalbjahres (134,1 Mill. Euro). Das Provisionsergebnis sank um 0,7 Mill. Euro auf 16,7 Mill. Euro. Der Verwaltungsaufwand als Summe der allgemeinen Verwaltungsaufwendungen und Abschreibungen auf immaterielle Anlagewerte und Sachanlagen konnten mit 71,9 Mill. Euro auf Vorjahresniveau (71,7 Mill. Euro) gehalten werden.

Wesentliche Kreditausfälle waren im ersten Halbjahr 2017 wie bereits im Vorjahr nicht zu verzeichnen. Die ausgewiesene Risikovorsorge von 11,9 Mill. Euro (1. Halbjahr 2016: 13,4 Mill. Euro) resultierte in erster Linie aus Zuführungen zum Fonds für allgemeine Bankrisiken nach § 340 f HGB in Höhe von 20 Mill. Euro (30 Mill. Euro), denn sowohl die Kreditrisikovorsorge als auch das Bewertungsergebnis für Wertpapiere der Liquiditätsreserve fielen im ersten Halbjahr positiv aus.

Im abgelaufenen Geschäftsjahr 2016 sagte die DG Hyp insgesamt Immobilienfinanzierungen in Höhe von 7,418 Mrd. Euro zu. Gegenüber dem Vorjahr mit 5,722 Mrd. Euro entspricht das einer Steigerung um 29,6 Prozent. Davon wurden rund 96% oder 7,140 Mrd. Euro im Kernmarkt Deutschland generiert. Auf ausgewählte Auslandsmärkte entfielen 278 Mill. Euro (85 Mill. Euro). Ebenfalls ausgebaut wurde das Gemeinschaftskreditgeschäft mit den Volksbanken und Raiffeisenbanken, es betrug im Berichtsjahr 3,159 Mrd. Euro (2,825 Mrd. Euro). Im originären Kommunalkreditgeschäft sank das Finanzierungsvolumen per 31. Dezember 2016 spürbar von 378 Mill. Euro auf 257 Mill. Euro.

Zur Refinanzierung platzierte die DG Hyp wie schon im Vorjahr drei Benchmark-Hypothekenpfandbriefe über insgesamt 1,5 Mrd. Euro mit Laufzeiten von 6,6 Jahren, 8,1 Jahren sowie 9,9 Jahren. Im Privatplatzierungssegment wurden zusätzlich 137,5 Mill. Euro (207,0 Mill. Euro) emittiert. Über den genossenschaftlichen Finanzverbund wurden zusätzlich 3,6 Mrd. Euro an ungedeckten Refinanzierungsmitteln abgesetzt.

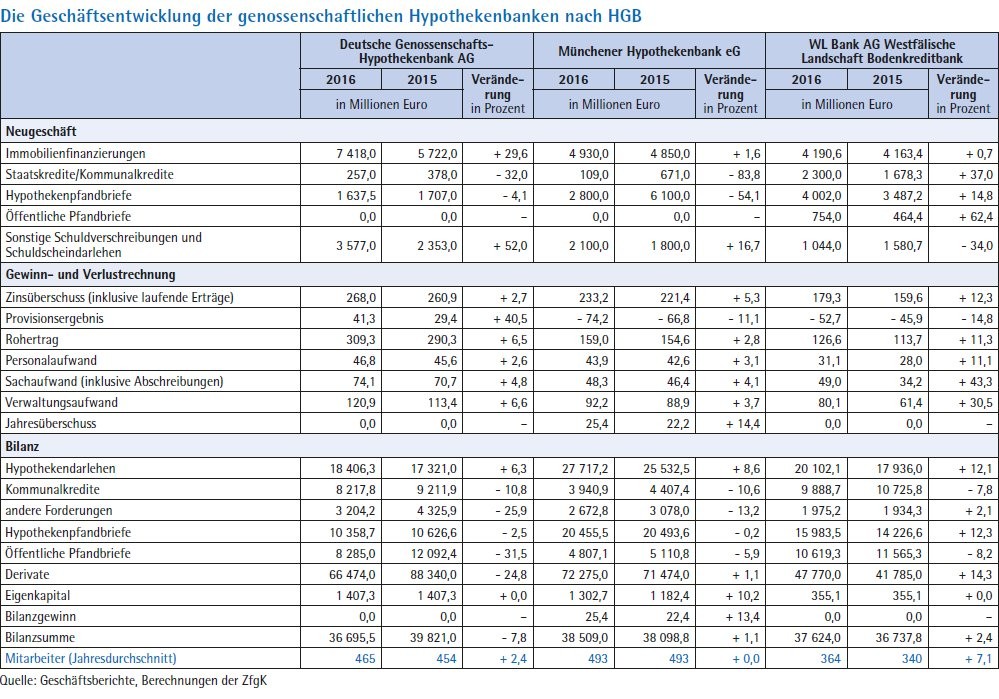

Die Bilanzsumme der DG Hyp hat sich im Geschäftsjahr 2016 weiter um knapp 8% oder 3,1 Mrd. Euro auf 36,7 Mrd. Euro verringert. Während der Immobilienkreditbestand plangemäß um 1,0 Mrd. Euro auf 19,7 Mrd. Euro gestiegen ist, haben sich die Bestände im originären Kommunalkreditgeschäft um 0,4 Mrd. Euro auf 6,1 Mrd. Euro, bei Staatsfinanzierungen infolge von Fälligkeiten und Tilgungen um 1,6 Mrd. Euro auf 6,8 Mrd. Euro und bei Bankschuldverschreibungen um 0,6 Mrd. Euro auf 0,9 Mrd. Euro verringert. Die Eigenmittel verringerten sich erneut leicht von 1,668 Mrd. Euro auf 1,607 Mrd. Euro. Entsprechend verschlechterten sich auch die Kennzahlen: Die Gesamtkapitalquote sank von 12,7% auf 12,4% und die Kernkapitalquote von 10,8% auf 9,8%.

Die Ertragsrechnung zeigt einen leichten Anstieg des Zinsüberschusses von 263,1 Mill. Euro auf 270,4 Mill. Euro. Der Provisionsüberschuss stieg um 11,9 Mill. Euro auf 41,3 Mill. Euro. Der Verwaltungsaufwand bestehend aus den allgemeinen Verwaltungsaufwendungen von 117,8 Mill. Euro (113,4 Mill. Euro) sowie Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen von 3,1 Mill. Euro (3,0 Mill. Euro) lag mit 120,9 Mill. Euro über dem Vorjahreswert von 116,4 Mill. Euro. Dabei ist der Personalaufwand insbesondere aufgrund von Neueinstellungen zur Bewältigung regulatorischer Anforderungen um 1,2 Mill. Euro auf 46,8 Mill. Euro gestiegen. Im Jahresdurchschnitt beschäftigte die DG Hyp 465 (454) Mitarbeiter.

Die Risikovorsorge schlug mit 3 Mill. Euro zu Buche, nachdem hier im Vorjahr noch Auflösungen von über 64 Mill. Euro das Ergebnis positiv beeinflusst hatten. Zwar konnten auch im Geschäftsjahr wieder Kredit- und Portfoliowertberichtigungen aufgelöst werden, allerdings wurde das durch üppige Zuführungen zum Fonds für allgemeine Bankrisiken in Höhe von 100 Mill. Euro (0 Mill. Euro) überkompensiert. Das Betriebsergebnis von 208,6 Mill. Euro (143,4 Mill. Euro) lag spürbar über Plan. Nach Abzug der Steuerposition in Höhe von 11,3 Mill. Euro wurde ein Gewinn von 80,0 Mill. Euro (125,0 Mill. Euro) an die DZ Bank abgeführt. Die Cost Income Ratio verbesserte sich von 44,4% auf 38,6%, der Return on Equity stieg von 13,9% auf 25,0%.

Personalien - Aufsichtsrat: Frank Westhoff (Vorsitzender bis 30. April 2017), Uwe Berghaus (Vorsitzender ab 1. Mai 2017), Dagmar Mines (stellvertretende Vorsitzende), Thomas Müller (stellvertretender Vorsitzender); Vorstand: Dr. Georg Reutter (Vorsitzender), Manfred Salber

WL Bank

Wohnwirtschaftliche Finanzierungen dominieren Neugeschäft 2017 - Kundenkredite haben im Berichtsjahr einen Anteil von 73% an der Bilanzsumme - starkes Pfandbriefgeschäft - höherer Personalaufwand - bevorstehende Fusion hinterlässt Spuren in den Kosten

Am 15. Juli 2017 feierte die WL Bank ihren 140. Geburtstag. Dieses 140. Jahr der WL Bank wird gleichzeitig auch ihr letztes als eigenständiges Institut sein, denn rückwirkend zum 1. Januar 2018 wird die Fusion mit der DG Hyp angestrebt. Da die WL Bank mit ihrem unterjährigen Ergebnis des zweiten Halbjahres 2016 als eigenständiges Segmentunternehmen erstmals in den Konzernabschluss der DZ Bank zum 31. Dezember 2016 einbezogen wurde, beruhen die Angaben zu den Halbjahreszahlen auf dem Konzernbericht der DZ Bank zum 30. Juni 2017.

In den ersten sechs Monaten konnte die WL Bank in der Immobilienfinanzierung das Neugeschäft leicht von 1,8 Mrd. Euro auf 1,9 Mrd. Euro steigern. Davon entfielen 993,7 Mill. Euro auf das Verbundgeschäft und 841,4 Mill. Euro auf den eigenen Direktvertrieb. Schwerpunkt der Neuzusagen lag eindeutig auf dem wohnwirtschaftlichen Bereich: Hier wurden Ausleihungen im Volumen von 1,568 Mrd. Euro vergeben, 267,4 Mill. Euro wurden für gewerbliche Immobilien zugesagt. Im Geschäftsfeld Öffentliche Kunden blieb das Zusagevolumen unverändert bei 0,4 Mrd. Euro.

Der Zinsüberschuss belief sich im ersten Halbjahr 2017 auf 106 Mill. Euro. Zins- und Provisionsüberschuss summierten sich auf 93,5 Mill. Euro. Die Risikovorsorge im Kreditgeschäft lag mit einem Betrag in Höhe von 7 Mill. Euro auch im Berichtshalbjahr auf einem niedrigen Niveau. Das Sonstige Bewertungsergebnis aus Finanzinstrumenten belief sich im ersten Halbjahr 2017 auf 49 Mill. Euro. Es beinhaltet im Wesentlichen Ergebniseffekte aus den zum beizulegenden Zeitwert bewerteten Wertpapieren, Kommunalkrediten und eigenen Emissionen.

Die Verwaltungsaufwendungen der Berichtsperiode betrugen 54 Mill. Euro. Unter dem Strich verblieb ein Ergebnis vor Steuern in Höhe von 90 Mill. Euro. Der Jahresüberschuss vor Gewinnabführung summiert sich auf 2,1 Mill. Euro. Die Aufwand-Ertrag-Relation betrug im Berichtshalbjahr 35,8 Prozent.

Sehr zufrieden zeigten sich die Verantwortlichen mit dem Berichtsjahr 2016. Insgesamt wurden Immobilienkredite im Volumen von 4,191 Mrd. Euro neu zugesagt. Das ist ein Plus gegenüber dem Vorjahr von rund 27 Mill. Euro. Der Zuwachs wurde ausschließlich im gewerblichen Bereich erzielt: Hier legten die Finanzierungen um 128 Mill. Euro auf 727,4 Mill. Euro zu. Das Neugeschäft bei wohnwirtschaftlichen Finanzierungen sank dagegen von 3,594 Mrd. Euro auf 3,463 Mrd. Euro. Der Anteil dieses Segments am gesamten Neugeschäft ging von 86,3% auf 82,6% zurück. Das Kommunalkreditgeschäft konnte mit Zusagen von 993 Mill. Euro (2015: 1,06 Mrd. Euro) nahezu konstant gehalten werden. Einschließlich der Platzierung von weiteren 1,3 Mrd. Euro an unterjährig fälligen Krediten bei den kommunalen Gebietskörperschaften belief sich das gesamte Neugeschäftsvolumen in diesem Segment auf 2,3 Mrd. Euro.

Aufgrund der Entwicklung des Neugeschäfts erhöhte sich der Bestand an Kundenkrediten auf insgesamt 27,482 Mrd. Euro (25,271 Mrd. Euro). Er nimmt damit per 31.12.2016 einen Anteil von rund 73% an der gesamten Bilanzsumme ein und kommt damit dem für 2019 anvisierten Zielkorridor von 75% bis 80% schon sehr nah. Nach Auszahlungen von 3,870 Mrd. Euro und plan- und außerplanmäßigen Rückzahlungen und Tilgungen von 1,704 Mrd. Euro hat sich der Immobilienkreditbestand einschließlich der Risikovorsorge um 2,166 Mrd. Euro auf 20,102 Mrd. Euro erhöht. Der Bestand im Kommunalgeschäft belief sich per 31. Dezember 2016 auf 7,380 Mrd. Euro nach 7,335 Mrd. Euro im Jahr zuvor.

Zur Refinanzierung nutzte die WL Bank einmal mehr ihre Stärke am Pfandbriefmarkt und nahm Refinanzierungsmittel von insgesamt 5,8 Mrd. Euro (5,5 Mrd. Euro) auf. Die Hypothekenpfandbriefe machten mit einem Volumen von über 4 Mrd. Euro gut zwei Drittel (69%) des Gesamtabsatzes aus und haben sich gegenüber dem Vorjahr im Volumen deutlich erhöht. Darüber hinaus platzierte die WL Bank Öffentliche Pfandbriefe in einem Volumen von 0,8 Mrd. Euro.

Das Eigenkapital der WL Bank beläuft sich wie im Vorjahr auf 355,1 Mill. Euro. Die Bilanzsumme der WL Bank stieg im Berichtsjahr von 36,738 Mrd. Euro auf 37,624 Mrd. Euro.

Die positive operative Geschäftsentwicklung im Immobilienkredit- und Kommunalgeschäft hinterlässt Spuren in der Ertragsrechnung. Der Zinsüberschuss stieg um 19,8 Mill. Euro auf 179,3 Mill. Euro. Der Provisionsüberschuss hat sich gegenüber Vorjahr und Planwert auf minus 52,7 Mill. Euro (minus 45,9 Mill. Euro) erhöht. Die Personalaufwendungen beliefen sich auf 31,1 Mill. Euro (28 Mill. Euro). Die anderen Verwaltungsaufwendungen sind im Vergleich zum Vorjahr um rund 14,7 Mill. Euro auf 48,1 Mill Euro gestiegen.

Das Betriebsergebnis vor Risikovorsorge liegt mit 50,1 Mill. Euro annähernd auf dem Niveau des Vorjahres (50,4 Mill. Euro) und vor allem aufgrund der erhöhten anderen Verwaltungsaufwendungen unterhalb des Planziels. Die Cost Income Ratio liegt bei 61,5%. Das Risikoergebnis beträgt einschließlich der Dotierung der § 340f HGB-Reserven minus 44,6 Mill. Euro. Die im Saldo positiven Effekte aus Verkäufen von Wertpapieren, die wie Anlagevermögen bewertet werden, belaufen sich auf 62,3 Mill. Euro

Als Ergebnis der normalen Geschäftstätigkeit werden 25,8 Mill. Euro (2015: 23,7 Mill. Euro) ausgewiesen. Nach Abzug der Steuerpositionen wird ein verbleibender Ertrag in Höhe von 4,5 Mill. Euro an die DZ Bank abgeführt.

Personalien - Aufsichtsrat: Hans-Bernd Wolberg (Vorsitzender), Dr. Wolfgang Baecker (stellvertretender Vorsitzender); Vorstand: Frank M. Mühlbauer (Vorsitzender), Dr. Carsten Düerkop

Münchener Hypothekenbank

Kräftiges Wachstum im ersten Halbjahr 2017 - erstmals Kundeneinlagen zur Refinanzierung genutzt - 2016: dritter Rekordabsatz in Folge - deutliche Zunahme des Zinsüberschusses - moderates Wachstum der Kosten - Refinanzierungsvolumen sinkt spürbar - Jahresüberschuss plus 44%

Die Münchener Hypothekenbank ist innerhalb der drei genossenschaftlichen Hypothekenbanken immer schon etwas Besonderes - und wird es auch bleiben. Denn ein Andocken an den Zusammenschluss von WL Bank und DG Hyp ist derzeit kaum vorstellbar. Die mehr als 80 000 Mitglieder dürften von der Aufgabe der eigenen Unabhängigkeit wenig begeistert sein. Von daher ist der Slogan des Münchner Instituts "Zukunft.Gemeinsam.Gestalten." wohl vor allem in Richtung der Kunden zu verstehen, also den knapp 1 000 Volks- und Raiffeisenbanken in Deutschland, der Wohn- und Immobilienwirtschaft.

Und solange die Zahlen so aussehen, gibt es keinen Zwang, etwas an bestehenden Strukturen zu verändern. Die Münchener Hyp konnte ihr Neugeschäft in der privaten Wohnungsbaufinanzierung in den ersten sechs Monaten des laufenden Jahres stärker als erwartet ausbauen. Das Zusagevolumen belief sich auf knapp 2,8 Mrd. Euro, ein Plus gegenüber dem Vorjahreszeitraum von fast 19%. Rund die Hälfte davon wurde durch die Vermittlung der Volks- und Raiffeisenbanken in der privaten Immobilienfinanzierung erzielt. Deutlich stärker noch hat das gewerbliche Immobiliengeschäft zugelegt. Zusagen von fast genau 1 Mrd. Euro entsprechen einer Zunahme um 62%.

Zur Refinanzierung hat die Münchener Hyp rund 2,9 Mrd. Euro an frischen Geldern aufgenommen. 2,4 Mrd. Euro davon entfielen auf Hypothekenpfandbriefe, weitere 0,5 Mrd. Euro auf ungedeckte Anleihen. Zur Refinanzierung des Schweiz-Geschäfts wurden im ersten Halbjahr zwei größere Hypothekenpfandbriefe mit einem Volumen von 250 Mill. Schweizer Franken und 300 Mill. Schweizer Franken emittiert. Neu im Refinanzierungsmix ist die Hereinnahme von Kundeneinlagen über die Volks- und Raiffeisenbanken.

Die Bilanzsumme belief sich zum 30. Juni 2017 auf 39,1 Mrd. Euro, nach 38,5 Mrd. Euro zum Jahresende 2016. Das bilanzielle Eigenkapital belief sich auf 1,302 Mrd. Euro. Entsprechend lagen die harte Kernkapitalquote und die Kernkapitalquote zum 30. Juni 2017 bei 23,7% (31. Dezember 2016: jeweils 22,9%). Die Gesamtkapitalquote lag bei 25,2% (31. Dezember 2016: 24,5%).

Die anhaltend hohe Nachfrage nach Immobilienfinanzierungen wirkt sich auch positiv auf die Ertragslage der Münchener Hyp aus. Der Zinsüberschuss stieg in den ersten sechs Monaten auf 124,8 Mill. Euro, das ist ein Plus von 12% gegenüber dem Vorjahreszeitraum (111,9 Mill. Euro). Damit wurden die anfallenden Provisionen in Höhe von minus 38,3 Mill. Euro überkompensiert: Das Ergebnis aus Zins- und Provisionsüberschuss lag mit 86,5 Mill. Euro um 15% über dem Vergleichszeitraum des Vorjahres.

Auf der Kostenseite stiegen die Verwaltungsaufwendungen moderat um 0,6 Mill. Euro auf insgesamt 47,7 Mill. Euro. Treiber waren die Personalaufwendungen, die sich um 1,1 Mill. Euro auf 23,0 Mill. Euro erhöhten. Die anderen Verwaltungsaufwendungen konnten dagegen um 0,2 Mill. Euro auf 21,7 Mill. Euro reduziert werden.

Das Ergebnis der normalen Geschäftstätigkeit stieg um 10,7 Mill. Euro auf 37,8 Mill. Euro. Nach Abzug der Aufwendungen für die Steuer in Höhe von 15,7 Mill. Euro verblieb ein zeitanteiliger Jahresüberschuss von 22,1 Mill. Euro (14,6 Mill. Euro).

Und auch mit dem Geschäftsjahr 2016 können die Verantwortlichen durchaus sehr zufrieden sein. So erzielte die Münchener Hyp im Hypothekenneugeschäft das dritte Rekordergebnis in Folge. Das Neugeschäft wuchs um 1,6 Prozent auf 4,93 Mrd. Euro (4,85 Mrd. Euro). Rund zwei Drittel des Neugeschäfts (3,27 Mrd. Euro) entfielen auf die private Wohnimmobilienfinanzierung. Dabei stieg das Zusagevolumen im Verbundgeschäft um 2,4 Prozent auf 2,45 Mrd. Euro. Den Absatz über freie Finanzdienstleister konnte die Bank um über 15 Prozent auf rund 400 Mill. Euro ausbauen. Über die Kooperation mit der Schweizer Postfinance gelang es, das Neugeschäft im Wohnimmobilienmarkt mit 430 Mill. Euro stabil zu halten. An gewerblichen Immobilienfinanzierungen wurden im abgelaufenen Jahr 1,66 Mrd. Euro (1,1 Mrd. Euro) zugesagt.

Trotz des höheren Neugeschäfts hielt sich die Münchener Hyp bei der Refinanzierung zurück. Das Emissionsvolumen betrug insgesamt 4,9 Mrd. Euro und lag damit deutlich unter dem Vorjahreswert von 7,9 Mrd. Euro. Davon entfielen 2,8 Mrd. Euro (6,1 Mrd. Euro) auf die gedeckte Refinanzierung über Hypothekenpfandbriefe sowie 2,1 Mrd. Euro (1,8 Mrd. Euro) auf ungedeckte Schuldverschreibungen. Bemerkenswert ist die zunehmende Bedeutung von Fremdwährungen: Rund 40% des gesamten Emissionsvolumens an gedeckten Anleihen entfielen auf Pfandbriefe in anderen Währungen.

Die Bilanzsumme stieg von 38,1 Mrd. Euro auf 38,5 Mrd. Euro zum Jahresende 2016. Damit war die Münchener Hypothekenbank erneut die größte der drei genossenschaftlichen Immobilienbanken. Der Bestand an Hypothekenfinanzierungen konnte im Jahresverlauf um 2,2 Mrd. Euro auf 27,8 Mrd. Euro ausgeweitet werden. Auf der Passivseite erhöhte sich der Bestand an langfristigen Refinanzierungsmitteln leicht um 0,6 Mrd. Euro auf 32,7 Mrd. Euro. Leicht gesunken sind dagegen die aufsichtsrechtlichen Eigenmittel, die zum Stichtag bei 1,343 Mrd. Euro (1,372 Mrd. Euro) lagen. Allerdings, so betont die Bank, betreffe die Reduzierung nicht diejenigen Bestandteile, die dem harten Kernkapital zuzurechnen sind.

Freude macht auch der Blick in die Ertragsrechnung: Hier zeigt sich ein um 44% höherer Jahresüberschuss von 31,9 Mill. Euro. Während sich der Zinsüberschuss um 11,9 Mill. Euro oder 5,4 Prozent auf 233,4 Mill. Euro verbesserte, schlugen sich die Vertriebserfolge aber auch in höheren Provisionen nieder. Die Provisionsaufwendungen betrugen 82,4 Mill. Euro und lagen um 8,8% über dem Vorjahr. Bei auf 8,2 Mill. Euro gesunkenen Provisionserträgen betrug der Provisionssaldo minus 74,2 Mill. Euro nach minus 66,8 Mill. Euro im Vorjahr.

Der Verwaltungsaufwand belief sich auf insgesamt 92,2 Mill. Euro, gegenüber 88,9 Mill. Euro im Vorjahr. Der Personalaufwand stieg hierbei um 1,4 Mill. Euro oder 3,2%, die anderen Verwaltungsaufwendungen einschließlich der Europäischen Bankenabgabe erhöhten sich um 2,3 Mill. Euro oder 5,8%. Die Cost Income Ratio ohne Berücksichtigung der Zinsaufwendungen aus den stillen Beteiligungen lag bei 56% (52%).

Positiv wirkte sich ein Sonderertrag aus der Einigung mit der österreichischen Heta in Höhe von 20,1 Mill. Euro aus. Die Zuführung zur Risikovorsorge im Kreditgeschäft (inklusive Direktabschreibungen) betrug 16,4 Mill. Euro (18,4 Mill. Euro). Dem Fonds für allgemeine Bankrisiken nach § 340 f HGB wurden im Berichtsjahr 7,0 Mill. Euro (8,4 Mill. Euro) zugeführt. Der Steueraufwand belief sich auf 28,4 Mill. Euro (25,7 Mill. Euro).

Personalien - Aufsichtsrat: Konrad Irtel (Vorsitzender bis 23. April 2016), Wolfhard Binder (Vorsitzender ab 23. April 2016), Dr. Hermann Starnecker (stellvertretender Vorsitzender); Vorstand: Dr. Louis Hagen (Vorsitzender), Bernhard Heinlein, Michael Jung

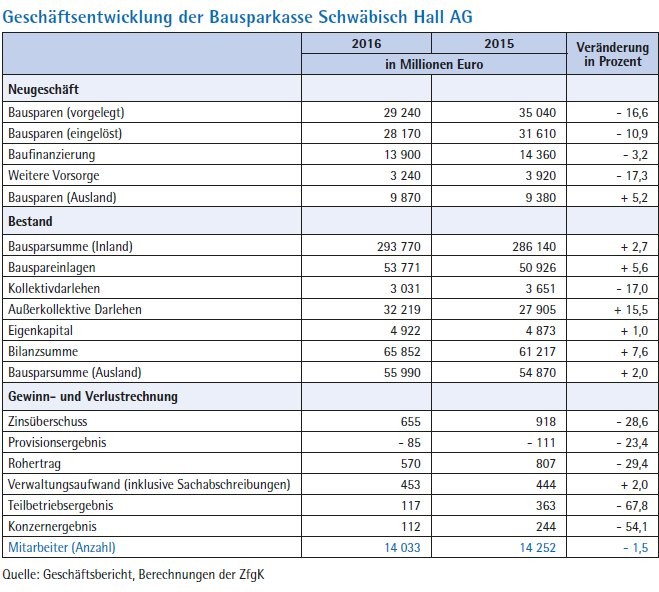

Bausparkasse Schwäbisch Hall (IFRS)

Rückgang des Neugeschäfts im Berichtsjahr 2016 - Bedeutung des außerkollektiven Darlehensgeschäfts weiter steigend - deutlich gesunkener Zinsüberschuss - Konzernergebnis mehr als halbiert

Der Konzernbericht der Muttergesellschaft DZ Bank gibt Aufschluss über den Geschäftsverlauf der Bausparkasse Schwäbisch Hall in den ersten sechs Monaten des laufenden Jahres 2017. Das Bausparneugeschäft lag dabei wie im Vorjahreszeitraum bei 15,1 Mrd. Euro, wobei rund 303 000 Bausparverträge neu abgeschlossen wurden. Im Geschäftsfeld Baufinanzierung steigerte die Schwäbisch Hall im ersten Halbjahr 2017 mit einem Neugeschäftsvolumen in Höhe von 6,4 Mrd. Euro den Vorjahreswert um 0,8 Mrd. Euro. Unter Einbeziehung der Bauspardarlehensverträge und Zwischenkredite sowie sonstige Vermittlungen in Höhe von 0,9 Mrd. Euro ergab sich ein um 12,3% höher liegendes Gesamtbaufinanzierungsvolumen von 7,3 Mrd. Euro (1. Halbjahr 2016: 6,5 Mrd. Euro).

In der Ertragsrechnung nahm der Zinsüberschuss im ersten Halbjahr 2017 um 6,3% auf 423 Mill. Euro (1. Halbjahr 2016: 398 Mill. Euro) zu. Dabei führte die erhöhte Nachfrage nach Krediten zur Vor- und Zwischenfinanzierung trotz der erneut niedrigeren Durchschnittsverzinsung zu einem volumenbedingten Anstieg der Zinserträge. Dieser Ertragszuwachs konnte den Rückgang beim Zinsertrag aus Bauspardarlehen zum Teil kompensieren.

Im Berichtsjahr 2016 hatte Schwäbisch Hall ein Bausparneugeschäft in Deutschland in Höhe von 29,2 Mrd. Euro verzeichnet, was einem spürbaren Rückgang gegenüber dem Rekordwert des Vorjahres (35,0 Mrd. Euro) entsprach. Mit einem Marktanteil von 31,2% im eingelösten Neugeschäft konnte das Institut seine Position als Nummer eins unter den deutschen Bausparkassen dennoch klar behaupten.

Die im Gesamtjahr 2016 im Rahmen des Neugeschäfts abgeschlossenen 626 575 Verträge bedeuteten gegenüber 2015 (898 597) ein Minus von 30,3%. Hinsichtlich des Rückgangs im Neugeschäft 2016 verweist das Institut auf Vorzieheffekte infolge einer Tarifumstellung 2015. Die durchschnittliche Bausparsumme im Neugeschäft betrug 46 665 Euro und lag damit deutlich über dem Vorjahreswert von 38 997 Euro.

Im Ausland wurden von den Tochtergesellschaften in China, der Slowakei, Tschechien und Ungarn insgesamt 551000 (2015: 528 000) neue Verträge mit einer Bausparsumme von 9,8 Mrd. Euro (2015: 9,2 Mrd. Euro) abgeschlossen. Dabei konnte die chinesische SGB mit einem Neugeschäftsvolumen von über 2,2 Mrd. Euro erneut eine deutliche Steigerung gegenüber dem Vorjahr (1,8 Mrd. Euro) erzielen. Auch die ungarische FLK konnte ihr Bausparneugeschäft deutlich um 19,7% auf 2,1 Mrd. Euro ausbauen.

Für das Gesamtjahr 2016 lag das Baufinanzierungsvolumen (inklusive Bauspardarlehen und Zwischenkredite) bei 13,9 Mrd. Euro (2015: 14,4 Mrd. Euro). Nicht berücksichtigt in diesen Zahlen ist das Geschäft mit Vorausdarlehen der Genossenschaftsbanken, die mit einem Bausparvertrag unterlegt sind, das sich 2016 auf 6,3 Mrd. Euro (2015: 6,6 Mrd. Euro) summierte. Kunden der Schwäbisch Hall erwarben im Berichtsjahr Produkte aus dem Geschäftsfeld "Weitere Vorsorge" im Gesamtvolumen von 3,2 Mrd. Euro (2015: 3,9 Mrd. Euro). Das Ergebnis führt das Institut primär auf das mit Bauspardarlehen verbundene rückläufige Geschäft bei den vermittelten Risikolebensversicherungen zurück.

Zum Ende 2016 hatte die Bausparkasse rund 7,4 Mill. Kunden (2015: 7,5 Mill.) mit einem Bestand an eingelösten Bausparverträgen von 8,6 Mill. Stück (2015: 8,5 Mill.). Deren Bausparsumme erhöhte sich um 2,7% von 286,1 Mrd. Euro auf 293,8 Mrd. Euro Ende 2016. Der Anteil der zugeteilten Verträge sank erneut von 22,4 Mrd. Euro auf 20,2 Mrd. Euro. Die durchschnittliche Bausparsumme im Bestand beträgt mittlerweile 34269 Euro (33536 Euro).

Das Bestandsvolumen der gesamten Baudarlehen betrug 36,0 Mrd. Euro zum Jahresende 2016 (2015: 32,6 Mrd. Euro). Weiter an Bedeutung gewann dabei das außerkollektive Darlehensgeschäft (Vor- und Zwischenkredite sowie sonstige Baudarlehen), das sich auf 33,1 Mrd. Euro summierte. Der Bestand an Baudarlehen ging um 18,1% auf 2,9 Mrd. Euro zurück. Das Volumen der Bauspareinlagen stieg im Berichtsjahr um 3,2 Mrd. Euro beziehungsweise 6,3% auf 54,4 Mrd. Euro. Das Eigenkapital der Bausparkasse Schwäbisch Hall hat sich im Berichtsjahr auf 4,922 (4,673) Mrd. Euro erhöht. Im Eigenkapital ist auch der Fonds zur bauspartechnischen Absicherung in Höhe von 703 Mill. Euro (2015: 1 053 Mill. Euro) enthalten. Die Bilanzsumme erhöhte sich zum Jahresende 2016 um 4,6 Mrd. Euro oder 7,6% auf 65,9 Mrd. Euro.

Im Berichtsjahr 2016 war der Zinsüberschuss deutlich um 28,6% auf 655 Mill. Euro (2015: 918 Mill. Euro) gesunken. Die Verbesserung des Provisionsergebnisses auf minus 85 Mill. Euro resultierte aus dem Rückgang des Bausparneugeschäfts der Schwäbisch Hall. Die Verwaltungsaufwendungen reduzierten sich leicht auf 416 (431) Mill. Euro. Die Cost Income Ratio lag mit 73,2% deutlich höher als 2015 (53,3%). Das Konzernergebnis vor Steuern blieb mit 112 Mill. Euro klar hinter dem Niveau des Vorjahres (244 Mill. Euro) zurück.

Personalien - Aufsichtsrat: Wolfgang Kirsch (Vorsitzender), Rainer Baier (stellvertretender Vorsitzender), Vorstand: Reinhard Klein (Vorsitzender), Jürgen Gießler, Gerhard Hinterberger, Alexander Lichtenberg

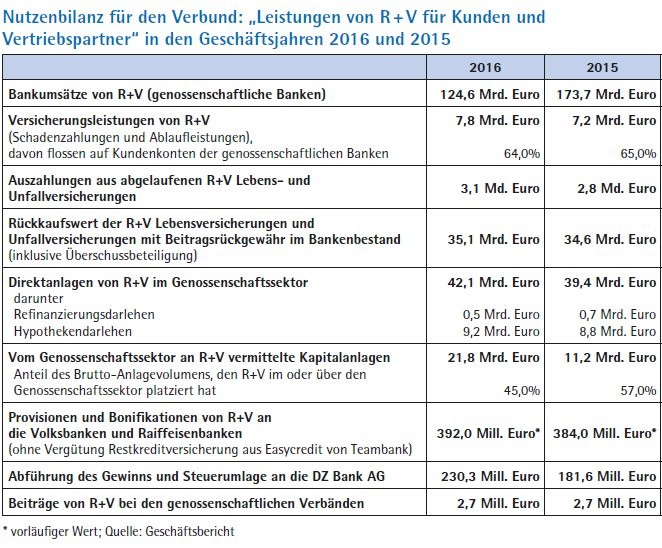

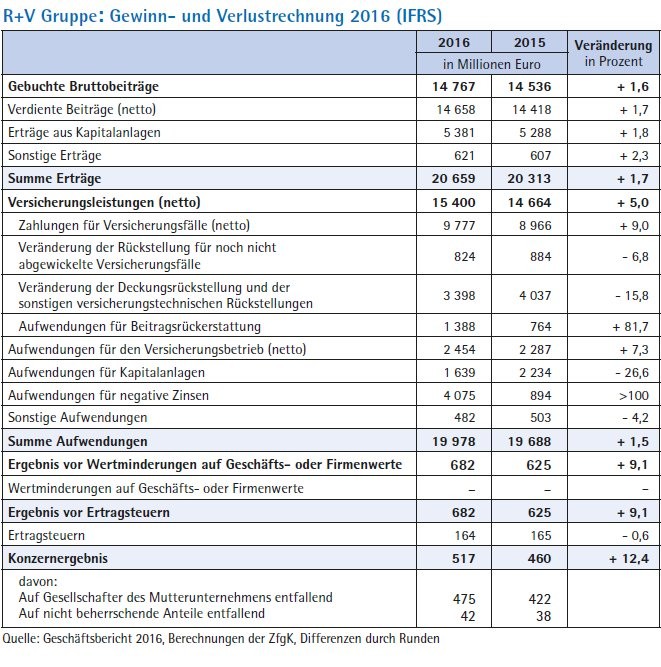

R+V Versicherung

Konzernberichterstattung nach IFRS - Anstieg Bruttobeitragsvolumen um 231 Mill. Euro - Ergebnis aus Kapitalanlagen auf 3,74 Mrd. Euro verbessert - Eigenkapital von 6,68 (6,07) Mrd. Euro - Eigenkapitalquote auf 45,5% gestiegen - verwaltete Vermögen auf 92,69 (86,25) Mrd. Euro angewachsen - Anzahl der Mitarbeiter gesunken

Der Ende August dieses Jahres veröffentlichte Konzernbericht zu den Halbjahreszahlen der DZ-Bank gibt einen ersten Einblick auf den Geschäftsverlauf der R+V Versicherung in den ersten sechs Monaten des Geschäftsjahres 2017. Die Verdienten Beiträge aus dem Versicherungsgeschäft (netto) erhöhten sich um 3,6% auf 7,40 (7,15) Mrd. Euro. Damit wurde das Beitragsniveau des ersten Halbjahres 2016 übertroffen.

Im Lebens- und Krankenversicherungsgeschäft der R+ V reduzierten sich die Beitragseinnahmen um minus 0,1%. Dabei ergab sich im Lebensversicherungsgeschäft eine Veränderung von minus 0,8% mit einem Beitragsrückgang im Ausland und einem Beitragsanstieg im Inland. Gesteigert werden konnten die Beitragseinnahmen im Krankenversicherungsgeschäft - um plus 9,2%. Im Geschäftsbericht wird hierbei vor allem auf die laufenden Beiträge verwiesen, die ein deutliches Wachstum gegenüber dem Vorjahreshalbjahr aufwiesen. Um 4,4% stiegen die Beitragseinnahmen im Schaden- und Unfallversicherungsgeschäft. Als Wachstumsträger bezeichnet die R+ V insbesondere die Bereiche Kraftfahrtversicherung und Firmenkunden.

In der übernommenen Rückversicherung zeigte sich im ersten Halbjahr 2017 ebenfalls ein Anstieg der verdienten Beiträge aus dem Versicherungsgeschäft gegenüber dem Vergleichszeitraum des Vorjahres in Höhe von plus 16,2%. Als besondere Treiber werden dabei die Kraftfahrt-Sparten sowie die Sparte Feuer- und Sachversicherung genannt.

Das Ergebnis aus Kapitalanlagen und sonstige Ergebnis der Versicherungsunternehmen verminderte sich um 8,1% auf 1,88 (2,05) Mrd. Euro. Während es im ersten Halbjahr des Vorjahres noch deutlich zurückgegangen war, ist das langfristige Zinsniveau im Berichtshalbjahr seit Jahresbeginn 2017 wieder gestiegen. Die für die R+ V relevanten Aktienmärkte haben sich im Verlauf der Berichtsperiode besser entwickelt als im Vergleichszeitraum des Vorjahres, so der Geschäftsbericht.

Die Versicherungsleistungen (netto) von minus 7,54 Mrd. Euro lagen um plus 0,6% über dem Wert im ersten Halbjahr 2016 von minus 7,50 Mrd. Euro. Im Geschäftsbericht wird darauf verwiesen, dass bei den Personenversicherungsunternehmen, korrespondierend zu der Entwicklung der Beitragseinnahmen sowie des Ergebnisses aus Kapitalanlagen und sonstigen Ergebnissen der Versicherungsunternehmen, höhere versicherungstechnische Rückstellungen zu dotieren waren. Des Weiteren wurde der Zinszusatzrückstellung ein Betrag von 341 (101) Mill. Euro zugeführt.

In der übernommenen Rückversicherung wurde im Berichtszeitraum der Diskontierungszins, der in Großbritannien für die gerichtliche Festsetzung von Einmalzahlungen für versicherte Personenschäden anzuwenden ist, im Berichtszeitraum deutlich abgesenkt. Allerdings wurde dieser Effekt in Höhe von minus 120 Mill. Euro dadurch überkompensiert, dass der damit verbundenen Belastung im Berichtshalbjahr eine außergewöhnlich geringe Zahl an Schadenereignissen und gleichzeitig eine geringe Schadenhöhe im Geschäftsbereich Schaden- und Unfallversicherungsgeschäft entgegenstanden. Die Aufwendungen für den Versicherungsbetrieb haben sich im Rahmen der gewöhnlichen Geschäftstätigkeit um 6,4% auf minus 1,35 (1,27) Mrd. Euro erhöht.

Das Ergebnis vor Steuern hat sich in der Berichtsperiode vor dem Hintergrund der oben genannten Einflussfaktoren um minus 41 Mill. Euro auf 389 (430) Mill. Euro verringert.

Der Blick auf die Ertragslage der Versicherungsgesellschaft im Jahr 2016 basiert auf der Berichterstattung im haus eigenen Geschäftsbericht. Der R+ V Konzern bezeichnet den Anstieg des Bruttobeitragsvolumens um 231 Mill. Euro beziehungsweise 1,6% als bedeutendsten Leistungsindikator für ein gutes Wachstum trotz des anspruchsvollen Umfelds des Geschäftsjahrs. Als ursächlich für den Anstieg des Beitragsvolumens wird das selbst abgeschlossene sowie das in Rückdeckung übernommene Versicherungsgeschäft in der Schaden- und Unfallversicherung angeführt.

Im Geschäftsbereich der selbst abgeschlossenen Schaden- und Unfallversicherung verblieb die bilanzielle Schadenquote (netto) etwa auf Vorjahresniveau und die Gesamt-Kostenquote (netto) konnte gesenkt werden. Im Geschäftsbereich der übernommenen Rückversicherung konnte ein Rückgang der bilanziellen Schadenquote (netto) verzeichnet werden, während die Gesamt-Kostenquote (netto) leicht anstieg. Auch im Geschäftsbereich des Lebens- und Krankenversicherungsgeschäfts war ein leichter Anstieg der Gesamt-Kostenquote (netto) zu verzeichnen. Den Maßnahmen zur Effizienzsteigerung und Kostenkontrolle will der genossenschaftliche Versicherer auch für die Zukunft weiter große Bedeutung einräumen, um seine Wettbewerbsfähigkeit auf diesem Gebiet weiter zu bestätigen und möglichst auszubauen.

Das Ergebnis aus Kapitalanlagen verbesserte sich im Geschäftsjahr 2016 auf 3,74 Mrd. Euro gegenüber 3,05 Mrd. Euro im Vorjahr. Die Grundlage stellten die hohen laufenden Erträge dar, wie die R+ V erläutert, zudem trugen wie im vergangenen Jahr die Entwicklungen an den Zins- und Kreditmärkten zu dem guten Ergebnis bei. Die laufenden Erträge beliefen sich auf 2,63 Mrd. Euro (2,70 Mrd. Euro).

Im Einzelnen stiegen die Gewinne aus Zeitwertänderungen mit 1,15 (1,02) Mrd. Euro sowie die Gewinne aus dem Abgang von Kapitalanlagen mit 1,22 (1,08) Mrd. Euro. Ebenso nahmen die Erträge aus Gewinngemeinschaften zu, die Erträge aus Zuschreibungen gingen dagegen zurück. In der Summe erhöhten sich die gesamten Erträge aus Kapitalanlagen auf 5,38 Mrd. Euro gegenüber 5,29 Mrd. Euro im Vorjahr. Die gesamten Aufwendungen für Kapitalanlagen gingen im Berichtszeitraum hingegen deutlich auf 1,64 (2,23) Mrd. Euro zurück. Dabei verringerten sich insbesondere die Verluste aus Zeitwertänderungen sowie die Verluste aus dem Abgang von Kapitalanlagen. Ferner ergaben sich geringere Abschreibungen. Die Aufwendungen für die Verwaltung von Kapitalanlagen stiegen dagegen leicht an. Insgesamt wurde ein Ergebnis vor Ertragsteuern von 682 (625) Mill. Euro erzielt. Damit wurden die Erwartungen des Managements aus dem Prognosebericht 2015 übertroffen.

Der R+ V Konzern verfügte zum 31. Dezember 2016 über ein Eigenkapital von insgesamt 6,68 (6,07) Mrd. Euro: Das Gezeichnete Kapital betrug unverändert 352 Mill. Euro, die Kapitalrücklage 1,29 Mrd. Euro. Die Gewinnrücklagen beliefen sich auf 2,88 (2,59) Mrd. Euro. Hierin enthalten ist der Konzernanteil am Konzernergebnis in Höhe von 475 (422) Mill. Euro.

Die Eigenkapitalquote, definiert als Relation des gesamten Eigenkapitals in Höhe von 6,68 (6,07) Mrd. Euro zu den verdienten Beiträgen (netto) in Höhe von 14,66 (14,42) Mrd. Euro, stieg deutlich von 42,1% im Vorjahr auf 45,5%. Leicht auf 13,7 (13,5)% gestiegen ist die Eigenkapitalrendite. Sie wird aus der Relation des Ergebnisses vor Ertragsteuern von 682 (625) Mill. Euro im Verhältnis zu dem um die Rücklage unrealisierter Gewinne und Verluste bereinigten Eigenkapital in Höhe von 4,98 (4,65) Mrd. Euro ermittelt. Neben dem Eigenkapital verfügte der R+ V Konzern wie in den Vorjahren über zusätzliche Eigenmittel in Form nachrangiger Verbindlichkeiten. Diese betrugen insgesamt 76 (72) Mill. Euro.

Das verwaltete Vermögen des R+ V Konzerns ist zum 31. Dezember 2016 auf 92,69 (86,25) Mrd. Euro gestiegen. Davon entfielen auf die Kapitalanlagen des R+ V Konzerns 82,67 (77,55) Mrd. Euro. Die größten Bestandteile bildeten mit 49,12 (43,71) Mrd. Euro die jederzeit veräußerbaren finanziellen Vermögenswerte sowie mit 28,32 (29,20) Mrd. Euro die Kredite und Forderungen. Die Kapitalanlagen der fondsgebundenen Lebensversicherung sowie die Anlagen der betrieblichen Altersvorsorge, die für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern laufen, beliefen sich auf 10,01 (8,70) Mrd. Euro.

Die R+ V hat im Berichtsjahr 2016 die versicherungstechnischen Rückstellungen (brutto) gestärkt. Sie beliefen sich unter Berücksichtigung der versicherungstechnischen Rückstellungen für fondsgebundene Lebensversicherungen zum Jahresende auf 84,16 (78.95) Mrd. Euro. Mit 85,9% sank ihr Anteil an der Bilanzsumme im Vergleich zum Vorjahr (86,5%). Auf die Anteile der Rückversicherer an den versicherungstechnischen Rückstellungen entfielen 224 (209) Mill. Euro. Der größte Anteil an den gesamten versicherungstechnischen Bruttorückstellungen entfiel auf die Deckungsrückstellung, welche auf 55,20 (52,65) Mrd. Euro anstieg.

Die Anzahl der Mitarbeiter des R+ V Konzerns sank im Berichtsjahr auf 13683 (15 089). Bei den inländischen Versicherungsunternehmen waren im Geschäftsjahr 12 968 (12 730) Mitarbeiter beschäftigt. Während die Mitarbeiteranzahl im Innendienst im Jahr 2016 auf 7 242 (7033) stieg, sank die Zahl der angestellten Außendienstmitarbeiter leicht auf 5170 (5 122). Der Mitarbeiterstand bei den Dienstleistungsgesellschaften ging um knapp 87% auf 256 (1 918) zurück. Von 490 auf 413 sank die Zahl der Auszubildenden im R+ V Konzern. Der Personalbestand der ausländischen Konzernunternehmen erhöhte sich auf 459 (441) Mitarbeiter.

Personalien - Aufsichtsrat: Wolfgang Kirsch (Vorsitzender); Vorstand: Dr. Friedrich Caspers (Vorsitzender bis 31. Dezember 2016); Dr. Norbert Rollinger (Vorsitzender ab 1. Januar 2017); Frank-Henning Florian; Heinz-Jürgen Kallerhoff; Dr. Christoph Lamby; Julia Merkel; Marc René Michallet; Peter Weiler

VR-Leasing-Gruppe

DZ Bank als alleiniger Gesellschafter - Selbstverständnis als Dienstleister für die Gruppe - Standardisierung und bedarfsorientierte Digitalisierung von Prozessen - Verkauf der ungarische Tochtergesellschaft Lombard Lízing - Rohertrag aus dem Leasinggeschäft leicht gesunken - Beteiligungsergebnis deutlich angestiegen - Verwaltungsaufwand um 7,3% rückläufig - Effizienzsteigerung als erklärte Zielsetzung

Die VR-Leasing Aktiengesellschaft hat nach der Fusion von DZ Bank und WGZ Bank zu einer genossenschaftlichen Zentralbank mit der DZ Bank AG Deutsche Zentral- Genossenschaftsbank nur noch einen alleinigen Gesellschafter. Innerhalb der genossenschaftlichen Finanzgruppe versteht sie sich als Anbieter einfacher und passgenauer Finanzierungslösungen für regional verwurzelte mittelständische Unternehmen in Deutschland. Hauptsitz der Gruppe ist Eschborn, zudem hat sie Niederlassungen in Berlin, Stuttgart, Düsseldorf und Unterföhring. Für die in der Gruppe zusammengefassten

Gesellschaften übernimmt die VR-Leasing die Steuerungsfunktion. Zu den wesentlichen am Markt operierenden Gesellschaften im Inland zählen neben der VR-Leasing, die VR Factorem GmbH, Eschborn, die VR Diskontbank sowie BFL Leasing GmbH, Eschborn, als Spezialunternehmen für die IT-Finanzierung. Im Ausland hält die Gesellschaft eine Beteiligung an der VB Leasing International Holding GmbH (VBLI) mit Sitz in Wien, hat aber ansonsten in den vergangenen Jahren im Zuge einer Neuausrichtung alle Auslandsaktivitäten und das Autoflotten- sowie das Autohändlergeschäft als definierte Nicht-Kerngeschäftsfelder weitestgehend ab gebaut. Ein wichtiger Schritt war im Berichtsjahr der erfolgreiche Verkauf der ungarischen Tochtergesellschaft Lombard Lízing 2016. Das ebenfalls als Nicht-Kerngeschäftsfeld definierte Immobilienleasing wird fortlaufend abgebaut. In der Marktbearbeitung setzt die Gruppe in allen Geschäftsfeldern verstärkt auf die Standardisierung und bedarfsorientierte Digitalisierung von Prozessen über Onlinesysteme. Neben der Standardisierung und Digitalisierung der internen Prozesse und einer onlinefähigen Produktpalette wird auf die Arbeit an einer Lösung hingewiesen, mit der Firmenkunden ihren Finanzierungsbedarf online decken können. Sie beteiligt sich in diesem Sinne an einem Ende 2014 gestarteten Pilotprojekt der DZ Bank namens "VR Business Online".

Den Geschäftsverlauf der VR-Leasing im ersten Halbjahr 2017 hat die DZ Bank Ende August in ihrem Halbjahresbericht erläutert. Nach IFRS erreichte die VR-Leasing per Ende Juni dieses Jahres ein Ergebnis vor Steuern von 13 (16) Mill. Euro. Dabei verringerte sich der Zinsüberschuss um 5,4% auf 70 (74) Mill. Euro. Zurückgeführt wird dies vollumfänglich auf einem Rückgang in dem strategiekonform zurückgeführten Nicht-Kerngeschäft, zu dem die Bereiche Immobilienleasing und Autohändler- und Autoflottengeschäft sowie das Auslandsgeschäft zählen. Im Kerngeschäft lag der Zinsüberschuss auf dem Niveau des ersten Halbjahres 2016.

Die zunehmende Bedeutung der Onlinefinanzierung sieht die Bank dabei durch den Volumenanstieg des im ersten Halbjahr 2017 mit den Genossenschaftsbanken abgeschlossenen Onlinegeschäfts (Leasing- und Kreditgeschäft) in Höhe von rund plus 43,2 (plus 10,7)% gegenüber dem vergleichbaren Vorjahreszeitraum bestätigt. Der Anteil der online abgeschlossenen Verträge am gesamten Neugeschäft (Leasing- und Kreditgeschäft) nahm von 75,5% im ersten Halbjahr 2016 auf 83,4% zu. Die Risikovorsorge im Kreditgeschäft hat sich insgesamt um 3 Mill. Euro auf 6 (3) Mill. Euro erhöht bei einer Abnahme des negativen Risikovorsorgesaldos im Inland um 2 Mill. Euro auf minus 6 (8) Mill. Euro. Der Provisionsüberschuss verminderte sich um 5 Mill. Euro auf 8 Mill Euro. Ursächlich für diese Veränderung sind laut Halbjahresbericht im Wesentlichen die geschäftsbedingt um 3 Mill. Euro auf 6 Mill. Euro erhöhten, an die Volks- und Raiffeisenbanken zu leistenden Bestandsprovisionen.

Das Ergebnis aus Finanzanlagen belief sich auf 6 (minus 2) Mill. Euro. Es beinhaltete im Berichtshalbjahr eine Wertaufholung in Höhe von 6 Mill. Euro für die nach der Equity-Methode einbezogene 50-Prozent-Beteiligung der VR-Leasing AG an der VB-Leasing International Holding GmbH (VBLI), Wien. Die Verwaltungsaufwendungen ermäßigten sich um 11 Mill. Euro auf 69 (80) Mill. Euro mit verminderten Personalaufwendungen um 6 Mill. Euro auf minus 44 (50) Mill. Euro durch den Verkauf der Lombard Lízing Ende April 2016 sowie einen Rückgang der Mitarbeiterkapazitäten im Inland. Die sonstigen Verwaltungsaufwendungen verringerten sich laut Halbjahresbericht maßgeblich bedingt durch Effizienzmaßnahmen um 5 Mill. Euro auf 25 (30) Mill. Euro.

Die Ermäßigung des Sonstigen betrieblichen Ergebnisses um 10 auf 4 Mill. Euro (nach 14 Mill. Euro im Vorjahr) wird vor allem darauf zurückgeführt, dass im vergleichbaren Vorjahreszeitraum Effekte in Höhe von insgesamt 8,6 Mill Euro aufgrund des Verkaufs der Lombard Lízing Ende April 2016 enthalten waren. In dem Betrag per 30. Juni 2016 war neben einem sonstigen betrieblichen Ertrag in Höhe von 4,5 Mill. Euro ein Ertrag in Höhe von 4,1 Mill. Euro aus der Entkonsolidierung der ungarischen Lombard Lízing enthalten. Das Ergebnis vor Steuern belief sich damit auf die genannten 13 (16) Mill. Euro. Die Aufwand-Ertrag-Relation der Berichtsperiode betrug 78,4 (80,8)%.

In der im Bundesanzeiger veröffentlichten Ertragsrechnung der VR-Leasing für das Berichtsjahr 2016 hat der Verkauf der ungarische Tochtergesellschaft Lombard Lízing wegen der Auflösungen von im Vorjahr gebildeten Rückstellungen für Haftungsrisiken im Jahresabschluss 2016 zu außerplanmäßigen Erträgen geführt. Dem gegenüber stehen Belastungen aus den 2016 gebildeten Rückstellungen für die geplanten Effizienzsteigerungsmaßnahmen. Abgeschlossen wird das Geschäftsjahr 2016 mit einem Ergebnis vor Steuern in Höhe von 4,1 (minus 26,3) Mill. Euro. Nach Steuern ergibt sich ein Ergebnis von 5,1 (minus 36,7) Mill. Euro. In 2015 waren in dem Ergebnis die erwähnten Aufwandspositionen wie Rückstellungen für die Lombard Lízing enthalten, die steuerlich nicht als Aufwand geltend gemacht werden konnten und 2016 auf gelöst wurden. Die Versteuerung für diese Positionen im Vorjahr und begründet somit den geringeren Steueraufwand 2016.

Der Rohertrag aus dem Leasinggeschäft beinhaltet das Leasingergebnis, die Abschreibungen auf das Leasingergebnis sowie das Zins- und Provisionsergebnis. Im Vergleich zum Vorjahr liegt der Rohertrag 2016 mit 104,7 (105,1) Mill. Euro auf vergleichbarem Niveau. Dabei saldieren sich nach Angaben der Bank zwei gegenläufige Effekte. Zum einen führt der Abbau des Nicht-Kerngeschäftsfeldes Autoflotten- und Autohändlergeschäft zu einem Rückgang im Leasingergebnis. Gegenläufig stärken geringere Provisionsaufwendungen das Provisionsergebnis. Ursache war die Umstellung von einer Abschlussprovision für das Neugeschäft auf eine Bestandsprovision, die über die Vertragslaufzeit an die Volksbanken Raiffeisenbanken vergütet wird.

Im Beteiligungsergebnis sind die Erträge und Abschreibungen aus Beteiligungen und verbundenen Unternehmen, die Erträge aus Gewinnabführungsverträgen, sonstige betriebliche Erträge sowie die Erträge aus der Leistungsverrechnung mit Tochtergesellschaften enthalten. Das Beteiligungsergebnis ist im aktuellen Geschäftsjahr auf 70,0 (14,3) Mill. Euro angestiegen. Im Vorjahr, so auch hier die Erklärung, belasteten Rückstellungen für den Verkauf der ungarischen Tochtergesellschaft, die aufgrund von Gewährleistungsrisiken aus dem Kaufvertrag gebildet wurden, das Beteiligungsergebnis. In 2016 konnten dagegen aufgrund von Verjährung und nicht eingetretenen Gewährleistungsrisiken, Rückstellungen für die verkaufte Tochtergesellschaft in Ungarn verringert werden. Gegenläufig war eine Abschreibung auf den Beteiligungsbuchwert der VR Diskontbank in Höhe von 20,9 Mill. Euro.

Dass sich der Verwaltungsaufwand von 132,6 Mill. Euro auf 122,9 Mill. Euro verringerte führt die Gesellschaft auf fortgesetzte Kostensparmaßnahmen in den Sach- und Personalaufwendungen zurück. Im sonstigen betrieblichen Ergebnis sind aperiodische und außerordentliche Aufwendungen und Erträge zusammengefasst. Das negative Ergebnis ist durch eine Rückstellung für das in 2016 initiierte Effizienzprogramm geprägt. Ein wesentlicher Teil der Rückstellung entfällt nach den Angaben im Geschäftsbericht auf den Abbau von 120 Mitarbeiterkapazitäten in der VR-Leasing und ihrer Tochtergesellschaften. Die Risikovorsorge umfasst die Nettozuführung zu Einzelwertberichtigungen, Pauschalwertberichtigungen und Rückstellungen für latente Bonitätsrisiken. Letztere, so schreibt die Bank, haben sich im Rahmen einer regelmäßigen Aktualisierung der Risikoparameter um 1,2 (0,1) erhöht. Die Risikovorsorge stieg gegenüber dem Vorjahr um 1,6 Mill. Euro auf minus 8,7 Mill. Euro. Als Risikoquote (Risikovorsorgebestand/Leasingbestand) errechnen sich im Berichtsjahr 1,8 (1,6)%.

Die beschriebenen Entwicklungen führten insgesamt im Vorjahresvergleich zu einem positiven Ergebnis vor Steuern von 4,1 (minus 26,3) Mill. Euro. Der ausgewiesene Gewinn wird aufgrund des zwischen der VR-Leasing und der DZ Bank bestehenden Ergebnisabführungsvertrags (mit einer Laufzeit bis zum 31. Dezember 2019) an die DZ Bank abgeführt.

Die Prognosebrichte für die VR-Leasing und die andere genossenschaftlichen Verbundunternehmen finden sich überwiegend im Geschäftsbericht der DZ Bank. Als wesentliche strategische Ziele nennt die Muttergesellschaft die Digitalisierung und Automatisierung von Prozessen und Produkten sowie die Steigerung des Onlinegeschäfts.

Neben wettbewerbsfähigen Konditionen sollen die Ortsbanken mit mehr Handlungsspielraum beim Beratungsgespräch ausgestattet werden und einfach und schnell eine verbindliche Kreditentscheidung für Engagements von 200 000 Euro bis 750 000 Euro erhalten. Darüber hinaus soll im Geschäftsjahr 2017 die Umsetzung der anstehenden Meilensteine von regulatorischen Anforderungen unter Berücksichtigung der Nachhaltigkeit und Proportionalität für den Geschäftsbetrieb der VR-Leasing im Fokus stehen. Mit den im Geschäftsjahr initiierten Maßnahmen zur Effizienzsteigerung, so heißt es im Geschäftsbericht der Muttergesellschaft soll die Rentabilität der VR-Leasing in den nächsten Jahren deutlich gesteigert werden.

Personalien - Aufsichtsrat: Stefan Zeidler (Vorsitzender), Uwe Berghaus (stellv. Vorsitzender); Vorstand: Theophil Graband (Vorsitzender), Ian Mark Lees, Kerstin Frauke Scholz

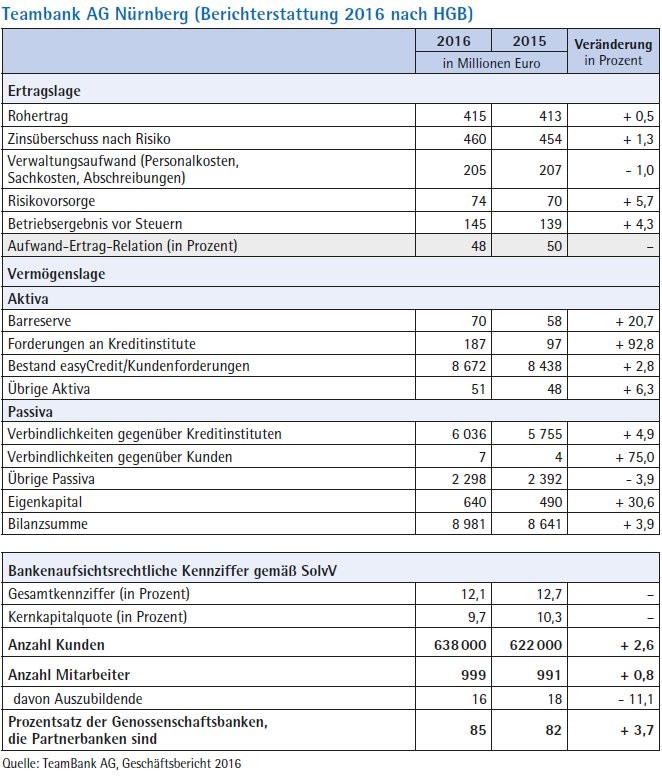

Teambank

Digitale Transformation weiter ausgebaut - Halbjahresbericht 2017 nach IFRS - Neugeschäft um 6% gestiegen - Kreditbestand um 7,3% über Vorjahresniveau - Verwaltungskosten um 7 Mill. Euro gestiegen - 38 000 neue Kunden - höhere Aufwendungen für Software

Der Ratenkreditspezialist des genossenschaftlichen Verbundes, die Nürnberger Teambank, sieht sich dem eigenen Selbstverständnis nach inzwischen als "Experte für Liquiditätsmanagement". Die 2016 bereits forcierte digitale Transformation der DZ-Bank-Tochter wurde im laufenden Jahr weiter ausgebaut. So ist der im Juli 2016 eingeführte medienbruchfreie Onlinevertragsabschluss für Ratenkredite seit Anfang 2017 auch auf dem Smartphone verfügbar. Die neue App "Fymio" stellt den Kunden eine Liquiditätsvorausschau auf der Basis einer Analyse der Umsätze aller seiner Konten zur Verfügung. Und als neue Produktvariante wurde die "Easy-Credit- Finanzreserve" ohne Karte mit kostenloser Bereitstellung einer Liquiditätsreserve bei einfacher Abrufaktion eingeführt. Zum 30. Juni 2017 haben sich rund 12 Prozent der Kunden diese Finanzreserve gesichert oder bereits als Finanzierungsmöglichkeit genutzt.

Die Geschäftsentwicklung der Teambank nach IFRS in den ersten sechs Monaten dieses Jahres wird im Halbjahresbericht der DZ Bank dokumentiert. Demnach lag der Zinsüberschuss mit 211 Mill. Euro infolge eines gestiegenen Neugeschäfts und eines höheren Bestands im Easy Credit um 3,4% über dem Wert des ersten Halbjahres 2016 in Höhe von 204 Mill. Euro. Die Forderungen gegenüber Kunden konnten um 7,3% auf 7 814 Mill. Euro (31. Dezember 2016: 7 284 Mill. Euro) gesteigert werden. Die Anzahl der Kunden nahm zum 30. Juni 2017 um weitere 38000 auf 822000 zu.

Vor allem dem gegenüber dem Vorjahreshalbjahr gestiegenen Neugeschäfts wird der Anstieg der Risikovorsorge im Kreditgeschäft im Berichtszeitraum auf 34 Mill. Euro zugeschrieben (1. Halbjahr 2016: 32 Mill. Euro). Die Verwaltungsaufwendungen sind um 8 Mill. Euro auf 105 Mill. Euro (1. Halbjahr 2016: 97 Mill. Euro) gestiegen, wobei die Personalaufwendungen um 1 Mill. Euro auf 42 Mill. Euro (1. Halbjahr 2016: 41 Mill. Euro) und die sonstigen Verwaltungsaufwendungen vor allem aufgrund höherer IT-Aufwendungen für Softwaremiete und -wartung sowie Projekte um 7 Mill. Euro auf 63 Mill. Euro (1. Halbjahr 2016: 56 Mill. Euro) zunahmen. Das Ergebnis vor Steuern verminderte sich plangemäß infolge der genannten Einflussfaktoren um 2 Mill. Euro auf 78 Mill. Euro (1. Halbjahr 2016: 80 Mill. Euro). Die Aufwand-Ertrag-Relation der Berichtsperiode betrug in der Teambank 48,4% (1. Halbjahr 2016: 46,4%).

Über das Geschäftsjahr 2016 berichtet die Teambank im eigenen Geschäftsbericht nach HGB (siehe Tabelle). Aufgrund der veränderten Vertriebsstrategie ist ein Vergleich mit dem Vorjahr nur bedingt möglich. Im ersten Geschäftsjahr nach der Einstellung des eigenen stationären Vertriebs über die "Easy-Credit-Shops" sank der Marktanteil in Deutschland leicht von 4,1 auf 4,0%, während er im rückläufigen österreichischen Markt von 2,8 auf 3,4% ausgebaut werden konnte. Insgesamt wuchs der Easy-Credit-Bestand in Deutschland und Österreich um 4,8% auf rund 7,0 Mrd. Euro, davon rund 469,2 Mill. Euro in Österreich (plus 32,2%). Im Geschäftsjahr 2016 lag die Kundenzahl bei 638000 (2015: 622000).

Das Zinsergebnis verbesserte sich im Berichtsjahr 2016 um 1,8%, während das Provisionsergebnis um 6,6% niedriger lag als 2015. Aus Sicht der Bank ist das primär auf die gestiegenen Provisionszahlungen an die Vertriebspartner zurückzuführen. Die Provisionsleistungen an die Partnerbanken in Deutschland lagen im Berichtsjahr 2016 mit 216,1 Mill. Euro um 4,8% über dem Vorjahresniveau, in Österreich stiegen sie um 39,8% auf 20,4 Mill. Euro. 93 Partnerbanken konnten im Lauf des Jahres 2016 neu gewonnen oder reaktiviert werden. Insgesamt arbeiteten rund 85% aller deutschen Volks- und Raiffeisenbanken mit der Bank zusammen (plus drei Prozentpunkte). In Österreich betrug die Penetration bei den Volksbanken nahezu 100%, bei den Raiffeisenbanken rund 22%.

Der rückläufige Verwaltungsaufwand wird vor allem mit der Schließung des Vertriebsweges der Easy-Credit-Shops sowie der Veränderung des Rechnungszinssatzes für die Bewertung der Pensionsverpflichtungen begründet. Beim sonstigen betrieblichen Ergebnis 2016 schlägt sich die Auflösung der Rückstellung für die Rückerstattung der Bearbeitungsgebühr nieder, die als weitgehend abgeschlossen gilt. Es betrug 8,2 (2,5) Mill. Euro. Die Cost Income Ratio verbesserte sich im Vergleich zum Vorjahr von 49,8% auf 48,4%. Das Zinsergebnis nach Risikovorsorge lag um 1,2% über dem Vorjahresniveau. Als Jahresergebnis vor Steuern und Zuführung gemäß § 340 g HGB sowie Gewinnabführung werden im Geschäftsjahr 144,7 (138,9) Mill. Euro ausgewiesen. Insgesamt wurden gemäß Gewinnabführungsvertrag innerhalb der Genossenschaftlichen Finanzgruppe 50,0 Mill. Euro Gewinn an die DZ Bank abgeführt.