Sparkasse Offenburg/Ortenau

Bilanzsumme um 3,7% gestiegen - Zinsüberschuss um 4,1% gesunken - Verwaltungsaufwendungen leicht rückläufig - plus 4% beim Provisionsüberschuss - Fonds für allgemeine Bankrisiken um 13 Mill. aufgestockt - harte Kernkapitalquote bei 16,0% - Anteil der Kundenforderungen an der Bilanzsumme bei 62%

Die Sparkasse Offenburg/Ortenau ist als rechtsfähige Anstalt des öffentlichen Rechts mit Sitz in Offenburg und Lahr in weiten Teilen des Ortenaukreises aktiv. Sie unterhält 40 Geschäftsstellen, vier Immobilienzentren und zusätzliche SB-Standorte. In ihrem Geschäftsgebiet, so ist es der Berichterstattung im Bundesanzeiger zu entnehmen, sind unverändert 14 Mitbewerber aller Institutsgruppen vertreten. Als größte Wettbewerber nennt die Sparkasse die örtlichen Volksbanken. Gemessen an der durchschnittlichen Bilanzsumme stuft sie sich auf dem neunzehnten Platz der Sparkassen in Baden-Württemberg ein. Ihre Bilanzsumme zum Stichtag 31. Dezember 2016 ist gegenüber dem Vorjahr um 3,7% auf 4,19 (4,04) Mrd. Euro gestiegen.

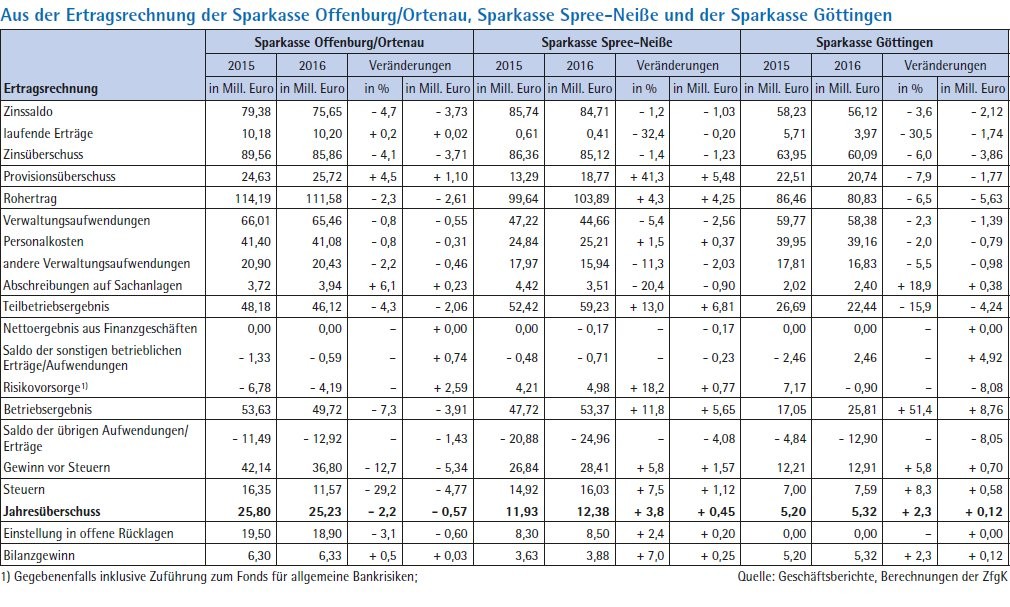

In der Ertragsrechnung der Sparkasse sank der Zinsüberschuss im Berichtsjahr um 3,7 Mill. Euro auf 85,9 (89,56) Mill. Euro. Im Rahmen des im Jahresverlaufs weiter gesunkenen Zinsniveaus waren geringere Zinserträge aus den Bilanzaktiva durch noch mögliche Zinsanpassungen bei den Bilanzpassiva nicht mehr auszugleichen. Diese bedeutendste Ertragsquelle sieht die Sparkasse künftig weiter belastet, bedingt durch sinkende Zinserträge und verursacht durch auslaufende Festzinsgeschäfte. Der Provisionsüberschuss legte um 4,5% auf 25,72 (24,63) Mill. Euro zu. Der Anstieg resultierte, nach Angaben des Geschäftsberichts, vor allem aus höheren Einnahmen aus dem Giroverkehr, dem Auslands- und dem Vermittlungsgeschäft.

Entgegen den Prognosen sanken die Verwaltungsaufwendungen auf 65,45 (66,01). Mill Euro. Das Institut führt diesen Umstand auf geringere Personal- und Sachkosten zurück. Durch die Tariferhöhung verursachten Personalkostensteigerungen standen geringere Zuführungen zu Pensionsrückstellungen gegenüber, so sanken die Personalkosten auf 41,08 (41,40) Mill. Euro. Innerhalb der Sachkosten war eine niedrigere Umlage an das Sicherungssystem der Sparkassen-Finanzgruppe für die Kostenentwicklung ausschlaggebend, heißt es weiter. Bei im Vergleich zu den Prognosen besseren Erträgen und günstigeren Verwaltungskosten hat sich die Cost Income Ratio der Sparkasse im abgelaufenen Geschäftsjahr auf 56,3% erhöht. Mit diesem Wert sieht sich die Sparkasse weiterhin unter dem Durchschnitt der baden-württembergischen Sparkassen ähnlicher Größenordnung.

Insgesamt lag das Ergebnis vor Bewertung mit 45,5 Mill. Euro unter dem Vorjahresergebnis von 46,9 Mill. Euro, aber in etwa in der Mitte der Bandbreite von 36,6 Mill. Euro bis 50,9 Mill. Euro der letzten fünf Jahre.

Zum positiven Bewertungsergebnis trug sowohl das Kreditgeschäft als auch das Wertpapiergeschäft bei, teilt die Bank mit. Aufgrund der guten wirtschaftlichen Entwicklung entspannte sich die Risikolage im Kundenkreditgeschäft erneut, was eine weitere, jedoch unter dem Vorjahreswert liegende Rückführung der Vorsorgemaßnahmen ermöglichte. Im Wertpapiergeschäft wurde, im Gegensatz zum Vorjahr, nach den Kurssteigerungen an den Kapitalmärkten ein positives Bewertungsergebnis erzielt, heißt es weiter. Auf Beteiligungen waren nach Angaben der Sparkasse geringe Abschreibungen vorzunehmen. Das Betriebsergebnis ist gegenüber dem Vorjahr um 7,3% auf 49,72 Mill. Euro zurückgegangen. Unter Berücksichtigung der um 29,2% oder 4,77 Mill. Euro niedrigeren Steuerposition von 11,57 Mill. Euro wird ein Jahresüberschuss von 25,23 Mill. Euro ausgewiesen.

Durch die Vorwegzuführung und die durch den Verwaltungsrat zu beschließende Zuführung aus dem Bilanzgewinn steigt die Sicherheitsrücklage um 25,2 Mill. Euro auf 269,2 Mill. Euro. Der Fonds für allgemeine Bankrisiken wurde um 13,0 Mill. Euro auf 137,4 Mill. Euro aufgestockt. Die Gesamtkapitalquote der Nummer 70 der aktuellen Sparkassenrangliste belief sich zum Stichtag auf 20,0 (19,7)%. Die harte Kernkapitalquote liegt bei 16,0% (15,4%). Damit erfüllt die Sparkasse zum Bilanzstichtag jeweils komfortabel die gesetzlichen Anforderungen an die harte Kernkapitalquote (5,125%), die Kernkapitalquote (6,625%) und die Gesamtkapitalquote (8,625%) - jeweils unter Berücksichtigung des gemäß § 10c KWG aus hartem Kernkapital zusätzlich vorzuhaltenden Kapitalerhaltungspuffers. Auch der im Rahmen der Allgemeinverfügung von der BaFin zum Zinsänderungsrisiko festgelegte Kapitalzuschlag (1,9%) wurde eingehalten.

Im Jahr 2016 lag die Liquiditätskennzahl (Untergrenze 1,0) zwischen den Werten 2,63 und 3,21. Der Jahresendwert betrug 2,78 (2,98). Auch die zu berechnenden Beobachtungskennzahlen für die weiteren Zeiträume (Laufzeitbänder bis zu zwölf Monaten) deuten aus Sicht der Sparkasse nicht auf zu erwartende Engpässe hin. Die zur Sicherstellung der Zahlungsfähigkeit eines Instituts über einen Betrachtungszeitraum von 30 Kalendertagen zu erfüllende Liquiditätsdeckungsquote (Liquidity Coverage Ratio - LCR) von mindestens 70% hat die Sparkasse im Jahr 2016 mit Werten von 95,32% bis 152,99% jederzeit eingehalten. Zum Jahresende 2016 betrug die Quote 152,99% nach 99,60% im Vorjahr.

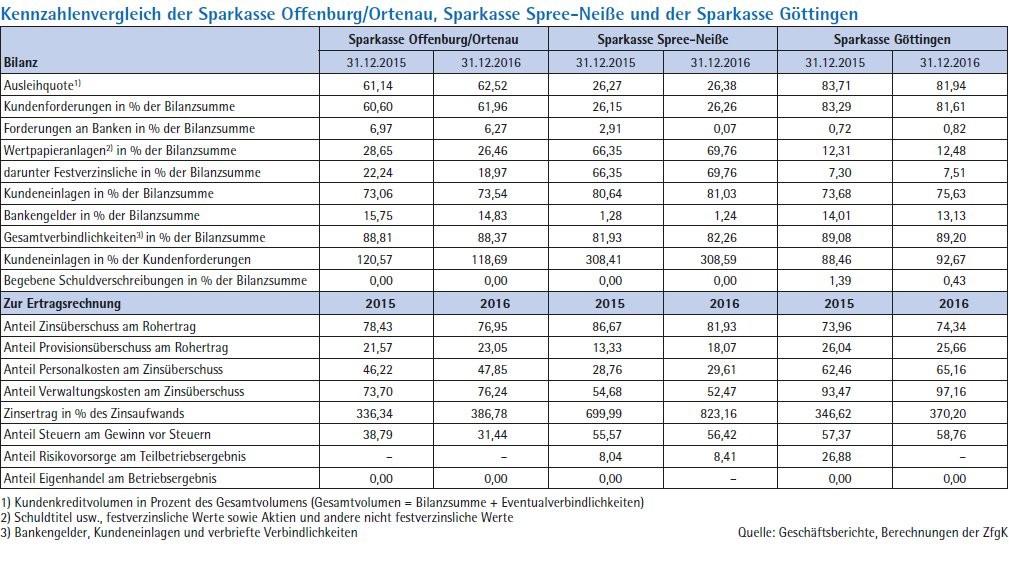

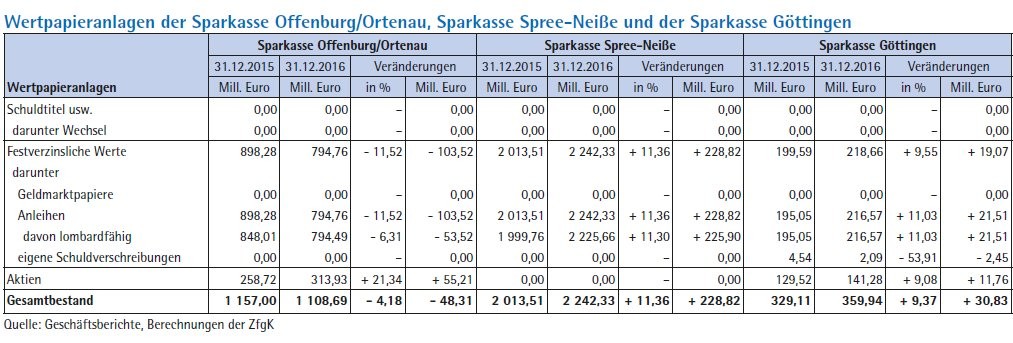

Der Blick auf die Aktivseite der Bilanz der Sparkasse Offenburg/Ortenau zeigt einen Anstieg der Kundenforderungen um 6,1% oder 148,58 Mill. Euro auf 2 595,98 Mill. Euro. Sie haben mit einem Anteil von 61,96 (60,60)% an der Bilanzsumme das größte Gewicht auf der Aktivseite der Bilanz. Die Wertpapieranlagen bringen es auf 26,46 (28,65)% an der Bilanzsumme. Der Wertpapierbestand entfällt zu 71,68 (77,64)% auf festverzinsliche Werte und zu 28,32 (22,36)% Aktien und andere nicht festverzinsliche Wertpapiere. Bei der auch betrachteten Sparkasse Spree-Neiße gibt es einzig festverzinsliche Wertpapiere im Bestand, bei der Sparkasse Göttingen erreichen diese 60,75 (60,65)% der gesamten Wertpapieranlage.

Auf der Passivseite der Bilanz legten die Kundeneinlagen deutlich zu und erhöhten sich um 130,31 Mill. Euro. Sie haben mit Abstand den höchsten Anteil an der Bilanzsumme der Sparkasse mit 73,54 (73,06)%. Bei der Struktur der Kundeneinlagen entfielen 51,14 (49,21)% auf die Sichteinlagen, 3,89 (3,41)% auf Terminanlagen und 44,97 (47,27)% auf Sparanlagen.

Die Gesamtzahl der Beschäftigten sinkt im Berichtsjahr von 840 auf 823 Mitarbeiter. Davon sind 477 vollzeitbeschäftigt, 288 teilzeitbeschäftigt und 58 Auszubildende. In diesem Zusammenhang verweist die Sparkasse auf eine Giromarktkennziffer von 43,5% (43,4%), die den Anteil der Einwohner im Geschäftsgebiet mit einem Girokonto bei der Sparkasse zum Ausdruck bringt.

Personalien - Verwaltungssrat: Edith Schreiner (Vorsitzende), Klaus Muttach (1. stellvertretender Vorsitzender), Bruno Metz, (2. stellvertretender Vorsitzender); Vorstand: Helmut Becker (Vorsitzender des Vorstandes), Karl Bähr (stellvertretender Vorstandsvorsitzender), Jürgen Riexinger

Sparkasse Spree-Neiße

Bilanzsumme um 5,9% gestiegen - Cost Income Ratio von 40,3% - Zinsüberschuss leicht rückläufig - Provisionsüberschuss deutlich gestiegen - Verwaltungsaufwendungen spürbar unter Vorjahreswert - Fonds für allgemeine Bankrisiken um 25,0 Mill. Euro aufgestockt - Anteil der Kundenforderungen an der Bilanzsumme von lediglich 26,26%

Auf der an der Bilanzsumme ausgerichteten DSGV-Rangliste der Sparkassen für das Geschäftsjahr 2016 wird die Sparkasse Spree-Neiße mit Sitz in Cottbus auf Position 111 geführt. Ihr Geschäftsgebiet erstreckt sich auf den Landkreis Spree-Neiße und die Stadt Cottbus, einer im Vergleich zum gesamtdeutschen Durchschnitt industrieschwachen Region, wie es im Geschäftsbericht heißt. Träger der Sparkasse ist der Zweckverband. Sein wirtschaftliches Hauptpotenzial sieht das Institut in den traditionellen Handwerks- und Industriezweigen. Im Berichtsjahr 2016 hat es mit jahresdurchschnittlich 382 Mitarbeitern in 43 Geschäftsstellen in der Region eine Bilanzsumme von 3,214 Milliarden Euro erwirtschaftet und hat dabei 53 Geldautomaten und 61 Kontoauszugsdrucker im Einsatz. Sein mobiler Vertrieb (Außendienst) beschränkt sich ausschließlich auf das Immobilienvermittlungsgeschäft.

Mit dem erzielten Ergebnis des Geschäftsjahres 2016 sieht die Sparkasse im Vergleich zu den Werten des Ostdeutschen Sparkassenverbandes (OSV-Durchschnitt) und zu den Ergebnissen des Landes Brandenburg ihre überdurchschnittliche Ertragskraft bestätigt. Besonders hervorgehoben wird die Cost Income Ratio (CIR), die zum Bilanzstichtag mit 40,3 (41,7)% nicht nur deutlich unter dem erzielten Durchschnittswert der Sparkassen des Landes Brandenburg lag (52,8%), sondern auch im Bundesvergleich zu den Spitzenwerten im Sparkassenlager zählen dürfte. Diese Kennzahl ist zudem deutlich besser ausgefallen, als es mit 48,4% der Erwartungswert aus der mittel- und langfristigen Unternehmensplanung veranschlagt hat. Als Kapitalrendite nach § 26 a Abs. 1 KWG i. d. F. CRD IV-Umsetzungsgesetz werden im Bundesanzeiger zum Bilanzstichtag 0,4 (0,4)% genannt.

In der Ertragsrechnung des Instituts lag der Zinsüberschuss im Berichtsjahr 2016 um 1,4% unter dem Vorjahresniveau und erreicht 85,12 Mill. Euro. Mit diesem Ergebnis, so schreibt die Bank in ihrem Lagebericht, liegt der Zinsüberschuss über dem vorsichtig prognostizierten Wert aus der Unternehmensplanung in Höhe von 80,6 Mill. Euro, in der ein Sicherheitsabschlag in Höhe von 0,06 Prozentpunkten (Differenz zwischen dem Szenario Bilanzstruktur und Zinsmeinung aus der mittel- und langfristigen Unternehmensplanung der Sparkasse und dem Szenario Bilanzstruktur und Zinsmeinung konstant) berücksichtigt wurde.

Gemessen an der durchschnittlichen Bilanzsumme (DBS) beträgt der Zinsüberschuss 2,72 (2,86)%. Als Ursache für den Rückgang nennt die Bank insbesondere die gesunkenen Zinserträge aus dem Bereich der Eigenanlagen auf Grundlage der aktuellen Zinssituation auf dem Geld- und Kapitalmarkt. Der ausgewiesene Zinsüberschuss liegt damit nach Angaben der Sparkasse im Berichtsjahr gleichwohl um 0,48 Prozentpunkte der DBS über dem Landesdurchschnitt der Sparkassen in Brandenburg.

Der Provisionsüberschuss beläuft sich im Berichtsjahr auf 18,77 (13,29) Mill. Euro. Die Sparkasse beziffert diesen damit auf 0,60 (0,43)% der DBS, gegenüber einem Planwert in Höhe von 0,47% der DBS. Im Geschäftsjahr 2016, so erläutert die Sparkasse den kräftigen Anstieg um 41,3%, konnten zusätzliche Erträge aus Anpassungen in den Giropreismodellen und aus Wertpapierleihegeschäften generiert werden. Bei dieser Ergebniskomponente sieht sich die Sparkasse damit im Geschäftsjahr 2016 im Durchschnitt der Sparkassen des Landes Brandenburg (0,60% der DBS).

Die Verwaltungsaufwendungen liegen mit 44,66 (47,22) Mill. Euro um 5,4% unter dem Vorjahrjahreswert. Zurückzuführen ist das in erster Linie auf niedrigere Sachkosten von 15,94 (17,97) Mill. Euro sowie geringere Abschreibungen auf Sachanlagen (3,51 nach 4,42 Mill. Euro). Als Grund für den geringeren Aufwand nennt die Sparkasse insbesondere die verminderten Aufwendungen für Vermittlungstätigkeiten Dritter. Für das Teilbetriebsergebnis errechnet sich mit 59,23 Mill. Euro eine Steigerung von 13,0%.

Als Abschreibungen und Wertberichtigungen im Kundenkreditgeschäft saldiert mit den Erträgen einschließlich der Ergebnisse aus dem Umlaufvermögen nennt die Bank in ihrem Lagebericht insgesamt 2,0 (0,7) Mill. Euro. Das Bewertungsergebnis im Kundenkreditgeschäft beziffert sie damit auf 0,06 (0,02)% der durchschnittlichen Bilanzsumme. Aufgrund der Zinsentwicklung am Geld- und Kapitalmarkt, insbesondere der anhaltenden Niedrigzinsphase hat die Sparkasse im Geschäftsjahr 2016 weitere Abschreibungen im Wertpapiergeschäft vorgenommen, heißt es im Geschäftsbericht. Die Zuschreibungen saldiert mit den Abschreibungen betrugen zum Jahresabschluss minus 7,0 (minus 4,9) Mill. Euro. Als Bewertungsergebnis Wertpapiergeschäft werden minus 0,22 (minus 0,16)% der DBS genannt.

Zur allgemeinen Risikoabschirmung hat die Sparkasse in den Vorjahren Reserven nach § 340f HGB und nach § 340g HGB gebildet. Zum Jahresabschluss 2016 hat sie dem Fonds für allgemeine Bankrisiken nach § 340g HGB weitere Reserven in Höhe von 25,0 Mill. Euro zugeführt. Im Ergebnis weist die Sparkasse im Berichtsjahr einen Bestand in Höhe von 295,0 (270,0) Mill. Euro aus. Davon entfielen 0,1 Mill. Euro auf den Sonderposten nach § 340e Abs. 4 HGB.

Der Jahresüberschuss nach Steuern beträgt im Geschäftsjahr 2016 insgesamt 12,38 Mill. Euro. Er wurde zunächst mit 8,5 Mill. Euro als Vorwegzuführung in die Sicherheitsrücklage eingestellt wurde. Damit verbleibt ein Bilanzgewinn von 3,88 Mill. Euro, der mit Zustimmung der Gremien ebenfalls in die Sicherheitsrücklage eingestellt werden soll. Das Eigenkapital beträgt zum Jahresabschluss 235,86 (223,48) Mill. Euro im Vorjahr.

In ihrem Prognosebericht erwartet die Sparkasse für den Zinsüberschuss einen Wert von 2,42% zur DBS und verweist dabei insbesondere auf begrenzte Anpassungsspielräume bei den Produktkonditionen auf der Einlagenseite. Die Ergebnisse aus dem Provisionsüberschuss werden nach einer vorsichtigen Planung leicht abgeschwächt, insbesondere wegen der schwer einzuschätzenden Erträge aus dem Dienstleistungsgeschäft. Die Planungsrechnungen für die Verwaltungsaufwendungen gehen, sowohl von den Personal- als auch von den Sachkosten getrieben, von einer Erhöhung aus. Für das Betriebsergebnis vor Bewertung wird für das Geschäftsjahr 2017 ein Wert von 1,61% der DBS erwartet.

In Anbetracht der gesamtwirtschaftlichen Entwicklung und bedingt durch die Marktzinsentwicklung sieht die Sparkasse auch in den zukünftigen Geschäftsjahren durchaus Bewertungsaufwendungen im Bereich des Kundenkreditgeschäfts. Bei den Eigenanlagen will sie aufgrund von außerordentlichen Marktbedingungen, insbesondere durch Zinsänderungen, über den bisherigen Bewertungsbedarf hinausgehende Bewertungsaufwendungen nicht ausschließen. Diese könnten aber durch die laufenden Erträge und die stillen Reserven der Sparkasse abgedeckt werden.

Der Blick auf die Bilanzstruktur zeigt für die Sparkasse Spree-Neiße auf der Aktivseite der Bilanz einen Anteil der Kundenforderungen an der Bilanzsumme von lediglich 26,26 (26,15)%. Diese Quote weicht stark von den Vergleichswerten der beiden anderen hier betrachteten Sparkassen ab. Die Sparkasse Offenburg/Ortenau bringt es zum Stichtag auf 61,96 (60,60)%, die Sparkasse Göttingen gar auf 81,61 (83,29)%. Das mit Abstand größte Gewicht auf der Aktivseite der Sparkasse Spree-Neiße haben mit 69,76 (66,35)% an der Bilanzsumme die Wertpapieranlagen. Zum Vergleich: Bei der Sparkasse Offenburg/Ortenau erreichen diese 26,46 (28,65)% und bei der Sparkasse Göttingen 12,48 (12,31)%.

Auf der Passivseite der Bilanz weist die Sparkasse Spree-Neiße einen Anteil der Kundeneinlagen an der Bilanzsumme von 81,03 (80,64)% aus. Das ist der mit Abstand höchste Wert. Für die Sparkasse Offenburg/Ortenau errechnen sich 73,54 (73,06)% und für die Sparkasse Göttingen 75,63 (73,68)%. Für die Volumina der Kundeneinlagen zeigen die Sparkassen trotz des Zinsumfeldes Steigerungsraten von 4,4% (Sparkasse Offenburg/Ortenau), 6,4% (Sparkasse Spree-Neiße) und 10,8% (Sparkasse Göttingen).

Personalien - Verwaltungsrat: Harald Altekrüger (Vorsitzender), Holger Kelch (1. Stellvertreter des Vorsitzenden), Reinhard Drogla (2. Stellvertreter des Vorsitzenden); Vorstand: Ulrich Lepsch (Vorsitzender), Ralf Braun, Thomas Heinze

Sparkasse Göttingen

Bilanzsumme um 7,9% gestiegen - Zinsüberschuss minus 6,0% - Provisionsüberschuss gesunken - Verwaltungsaufwendungen 2,3% unter dem Vorjahreswert - Fonds für allgemeine Bankrisiken um 13,5 Mill. Euro aufgestockt - leichter Ertrag bei der Risikovorsorge

Die Sparkasse Göttingen ist die älteste öffentlich-rechtliche Sparkasse Deutschlands. Im Geschäftsjahr 2016 liegt sie mit einer Bilanzsumme von 2,9 Mrd. Euro auf Rang 130 der aktuellen Sparkassenrangliste. Träger der Sparkasse ist der Sparkassenzweckverband, der von der Stadt Göttingen und dem Landkreis Göttingen gebildet wird. Sie unterhält in ihrem Geschäftsgebiet in der Stadt und im Landkreis Göttingen mit den angrenzenden Amtsgerichtbezirken 38 Filialen/SB-Standorte und beschäftigt 695 Mitarbeiter und ist Mitglied des Sparkassenverbands Niedersachsen (SVN).

Mit Blick auf ihre Ertragsrechnung im Berichtsjahr 2016 verweist die Sparkasse auf einen erwartungsgemäß rückläufigen Zinsüberschuss von 60,09 (63,95)%. Diese Ertragsquelle ist mit einem Anteil von 74,34 (73,96)% am Rohertrag weiterhin die mit Abstand bedeutendste. Der Provisionsüberschuss hat sich entgegen der Planung des Instituts gegenüber dem Vorjahr um 1,77 Mill. Euro auf 20,74 Mill. Euro verringert. Diesen Rückgang begründet die Sparkasse hauptsächlich mit der Verminderung der Erträge im Derivate- und Wertpapiergeschäft. Sein Anteil am Rohertrag beträgt 25,66 (26,04)%.

Der Verwaltungsaufwand konnte ebenfalls abweichend von der Planungsrechnung um knapp 1,4 Mill. Euro auf 58,38 Mill. Euro zurückgeführt werden. Dies ging besonders auf die Sachkosten zurück, die mit 16,83 Mill. Euro um 5,5% niedriger lagen als im Vorjahr. Auch die Personalkosten verringerten sich um 2,0% auf 39,16 Mill. Euro. Als Teilbetriebsergebnis errechnen sich damit 22,44 Mill. Euro, ein Minus von 15,9%.

Dass sich das Bewertungsergebnis (ohne Veränderung der Vorsorgereserven) gegenüber dem Vorjahr sehr deutlich verbessert hat, führt die Bank in ihrem Lagebericht auf die positive Entwicklung sowohl im Kreditgeschäft als auch im eigenen Wertpapiergeschäft sowie bei den Beteiligungen zurück. Insgesamt bewegt sich das Bewertungsergebnis - unter Berücksichtigung der höheren Zuführung in den Fonds für allgemeine Bankrisiken - auf Vorjahresniveau, so die Sparkasse. Dem Fonds für allgemeine Bankrisiken wurden dabei 13,5 Mill. Euro zugeführt. Sein Bestand hat sich damit auf 55,5 Mill. Euro erhöht.

Nicht zuletzt dank der insgesamt positiv ausgefallenen Risikovorsorge erhöhte sich das Betriebsergebnis um 51,4% auf 25,81 Mill. Euro. Unter Berücksichtigung des Saldos der übrigen Erträge und Aufwendungen von minus 12,9 Mill. Euro sowie einer um 8,3% auf 7,59 Mill. Euro erhöhten Steuerposition verbleibt ein ausgewiesener Jahresüberschuss von 5,32 Mill. Euro, der vollständig der Sicherheitsrücklage zugeführt wird. Die gemäß § 26 a Abs. 1 Satz 4 KWG offenzulegende Kapitalrendite, berechnet als Quotient aus Jahresüberschuss und Bilanzsumme, beträgt 0,18 %.

Auf Basis des Betriebsvergleichs der Sparkassen-Finanzgruppe beziffert die Sparkasse das Betriebsergebnis vor Bewertung auf 0,85 (1,02)% der durchschnittlichen Bilanzsumme des Jahres 2016. Für die zur Unternehmenssteuerung eingesetzten Zielgrößen Eigenkapitalrentabilität (vor Steuern, bezogen auf das offen ausgewiesene Kapital) und die Cost Income Ratio werden 11,3 (7,3)% beziehungsweise 70,4 (67,9)% ausgewiesen.

Der Blick auf die Bilanzstruktur der Aktivseite zeigt einen Anteil der Kundenforderungen an der Bilanzsumme von 81,61 (83,29)%, also den mit Abstand höchsten Wert der drei hier betrachteten Institute. Auf der Passivseite der Bilanz erreichen die Kundeneinlagen damit einen Anteil von 75,63 (73,68)%.

Personalien - Verwaltungsrat: Rolf-Georg Köhler (Vorsitzender), Bernhard Reuter (stellvertretender Vorsitzender); Vorstand: Rainer Hald (Vorsitzender), André Schüller (stellvertretender Vorsitzender), Jörg Sebode