Westerwald Bank

Fusion mit der Volksbank Montabaur -Höhr-Grenzhausen - Rückgang des Zinsüberschusses durch Ausgleichszahlungen auf Zinssicherungsinstrumente - Provisionsüberschuss leicht rückläufig - Verwaltungsaufwendungen reduziert - Zuschreibung auf Beteiligungen durch Zentralbankenfusion - 4% Dividende

Das Berichtsjahr 2016 war bei der Westerwald Bank nicht nur durch den normalen Geschäftsverlauf, sondern auch durch Fusionsgespräche geprägt. Nach jeweiliger Zustimmung der Aufsichtsräte wurden Fusionsverhandlungen mit der Volksbank Montabaur - Höhr-Grenzhausen aufgenommen und ein Verschmelzungsvertrag ausgehandelt und unterzeichnet. Anfang Juni dieses Jahres haben dann die Vertreterversammlungen der beiden Banken einer Fusion zugestimmt, die damit rückwirkend zum 1. Januar 2017 erfolgen soll. Die neugeschaffene Bank firmiert unter Westerwald Bank eG Volks- und Raiffeisenbank. Ihren juristischen Sitz soll sie in Montabaur haben, der Kreisstadt des Westerwaldkreises. Übernehmende Bank ist die Westerwald Bank. Die Eintragung in das Genossenschaftsregister beim Amtsgericht Montabaur ist am 19. Juli 2017 erfolgt. Die technische Zusammenführung ist für den 18. November 2017 geplant.

Der Fusionspartner, die Volksbank Montabaur - Höhr-Grenzhausen, deren Mitglieder der Fusion auf der Vertreterversammlung zu 99,6% zustimmten, erreichte Ende 2016 eine durchschnittliche Bilanzsumme von 426 Mill. Euro. Das Institut ist mit fünf Geschäftsstellen im Landkreis Westerwald vertreten. Sein Geschäftsgebiet grenzt unmittelbar an das der Westerwald Bank. Das betreute Geschäftsvolumen der Kunden stieg 2016 auf 939 Mill. Euro. Die Kredite an Kunden summierten sich zum Jahresende auf 366 Mill. Euro. Dabei erhöhten sich die Kreditzusagen im Vergleich zum Vorjahr um gut 20% und erreichten knapp 80 Mill. Euro. Das betreute Anlagevolumen der Kunden wird auf 573 Mill. Euro beziffert, die reinen Bankeinlagen addieren sich auf 333 Mill. Euro. Das Ergebnis der gewöhnlichen Geschäftstätigkeit übertraf im Geschäftsjahr 2016 mit 3,9 Mill. Euro den Vorjahreswert von 3,1 Mill. Euro. Der Bilanzgewinn in Höhe von 870 000 Euro fiel für 2016 ebenfalls leicht höher aus als im Jahr zuvor. Aus dem Ergebnis des Jahres 2016 wurde das Eigenkapital aufgestockt und die Vertreterversammlung beschloss eine Dividende von unverändert 4% auf die Geschäftsguthaben der Bankteilhaber.

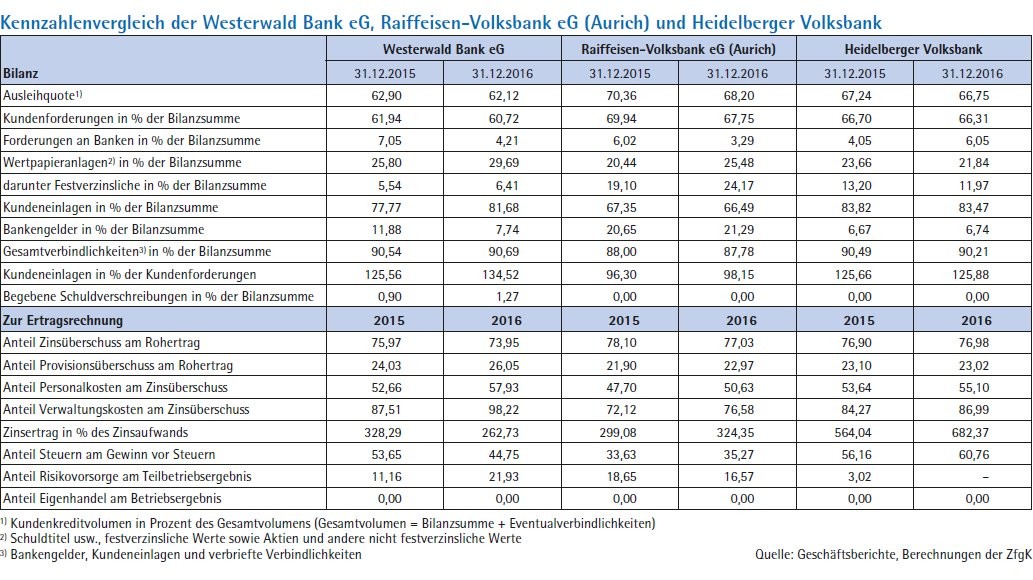

Der folgende Blick auf die Ertragsrechnung und die Bilanz des Berichtsjahres 2016 bezieht sich ausschließlich auf die Westerwald Bank. Dass sich deren ausgewiesener Zinsüberschuss gleich um 5,48 Mill. Euro oder 11,7% auf 41,27 (46,75) Euro vermindert hat, erklärt die Bank mit dem Vorziehen von Zinsausgleichszahlungen auf Zinssicherungsinstrumente. Gleichzeitig hat sich auch das Provisionsergebnis um 0,25 Mill. Euro oder 1,7% auf 14,54 Mill. Euro reduziert. Damit ist der Rohertrag um 5,73 Mill. Euro oder 9,3% zurückgegangen. Per Ende 2016 wird dieser zu 73,95 (75,97)% vom Zinsüberschuss abgedeckt und dementsprechend zu 26,05 (24,03)% vom Provisionsüberschuss.

Gegenläufige Entwicklungen bei den Einzelpositionen zeigt der Verwaltungsaufwand, der insgesamt um 0,37% auf 40,54 Mill. Euro gesenkt werden konnte. Dabei hat sich der operative Personalaufwand bei abnehmendem Personalstand um 0,71 Mill. Euro oder 2,9% auf 23,91 Mill. Euro reduziert. Der Sachaufwand erhöhte sich um 0,56 Mill. Euro oder 3,9% auf 15,0 Mill. Euro. Letzteres wird maßgeblich auf eine neue Kartenausstattung sowie die Sanierung einer Geschäftsstelle zurückgeführt. Die Abschreibungen auf Sachanlagevermögen liegen mit 1,63 (1,85) Mill. Euro um 12,2% unter dem Vorjahresniveau. Als Teilbetriebsergebnis weist die Bank 15,27 (20,63) Mill. Euro aus, ein Minus von 26,0%.

Die sonstigen betrieblichen Erträge betrugen rund 2,1 Mill. Euro, die sonstigen betrieblichen Aufwendungen 0,5 Mill. Euro, im Saldo ergibt das ein Plus von 1,65 (0,42) Mill. Euro. Die Risikovorsorge wurde um 45,5% auf 3,35 Mill. Euro aufgestockt. Die Vorsorgemaßmaßnahmen für das Kreditgeschäft, so erläutert die Bank in ihrem Geschäftsbericht, lagen dabei deutlich unter den internen Planungen. Im Zusammenhang mit der Fusion der Zentralbanken DZ Bank AG und WGZ Bank AG wird auf eine Zuschreibung zu den Beteiligungswerten in Höhe von 2,6 Mill. Euro verwiesen. Das Ergebnis der normalen Geschäftstätigkeit weist die Bank in der GuV-Rechnung mit 16,13 (18,72) Mill. Euro aus. Abzüglich Steuern (5,21 nach 7,36 Mill. Euro) und der Einstellung in den Fonds für allgemeine Bankrisiken (4,5 nach 5,0 Mill. Euro) verbleibt einschließlich Gewinnvortrag aus dem Vorjahr ein Bilanzgewinn von 6,44 Mill. Euro. Vorstand und Aufsichtsrat haben der Vertreterversammlung vorgeschlagen eine Dividende von 4% auszuschütten, 5,0 Mill. Euro den Ergebnisrücklagen zuzuführen und den Rest auf neue Rechnung vorzutragen.

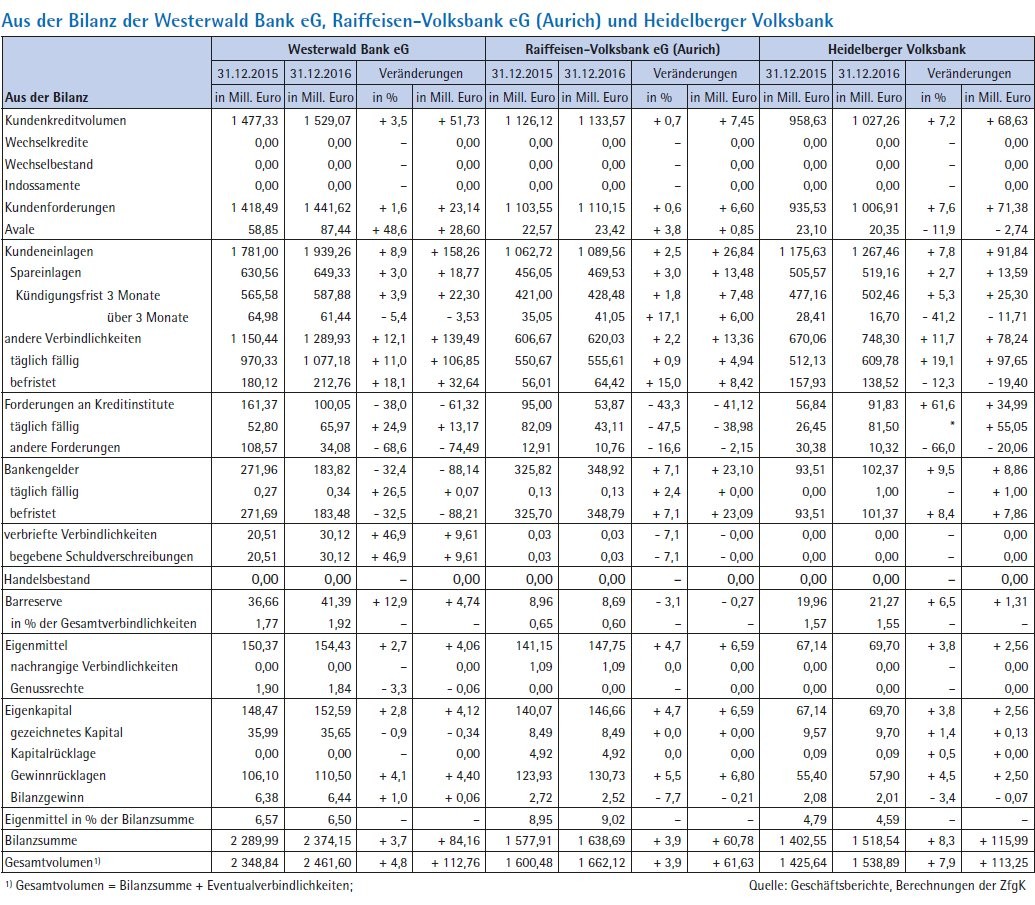

Der Blick auf die Bilanz zeigt bei den Kundeneinlagen im Berichtsjahr einen Anstieg um 158,26 Mill. Euro oder 8,9% auf 1,94 Mrd. Euro. Dabei konnten die Sichteinlagen um 11,0% auf 1,08 Mill. Euro gesteigert werden und die Einlagen mit vereinbarter Laufzeit um 18,1% auf 212,76 Mill. Euro. Auch die Spareinlagen erhöhten sich um 3,0% auf 649,33 Mill. Euro. Auf der Passivseite der Bilanz decken die Kundeneinlagen damit 81,68 (77,77)% der Bilanzsumme ab. Insgesamt beziffert die Volksbank die Einlagen ihrer Kunden per Ende 2016 auf über 2,85 Mrd. Euro - ein Plus von 6,7% gegenüber dem Vorjahr. Neben den obengenannten Bankeinlagen werden das Guthaben bei der Union Investment in Höhe von 331 Mill. Euro, Bausparguthaben in Höhe von 165 Mill. Euro bei der Bausparkasse Schwäbisch Hall, Rückkaufswerte in Lebensversicherungen der R+V in Höhe von 172 Mill. Euro, Wertpapiere in Kundendepots in Höhe von 207 Mill. Euro und Einlagen bei anderen Verbundpartnern in Höhe von 33 Mill. Euro genannt.

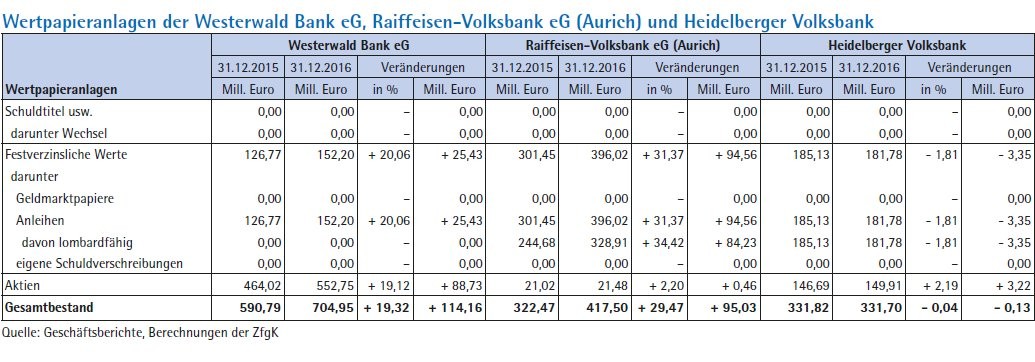

Auf der Aktivseite der Bilanz stehen die Kundenforderungen mit einem Anteil an der Bilanzsumme von 60,72 (61,94)% zu Buche. In absoluten Zahlen ist damit eine Zunahme der Kundenforderungen um 1,6% auf 1,44 Mrd. Euro verbunden. Die Kreditzusagen an Kunden, so erläutert die Bank, die Entwicklung im Kreditgeschäft, konnten um 3,4% auf 401 Mill. Euro gesteigert werden. Es wurden 4 507 Kreditzusagen gegeben, meist mit langen Zinsfestschreibungen. Im kurzfristigen Kreditgeschäft meldet die Bank ein leicht rückläufiges Volumen. Der Bestand an eigenen Wertpapieren erhöhte sich um 114,16 Mill. Euro oder 19,3% auf insgesamt 704,95 Mill. Euro. Gemessen an der Bilanzsumme bedeutet das eine Quote von 29,69 (25,8)%.

Personalien - Aufsichtsrat: Karl Heinz Schmitz (Vorsitzender), Andreas Becker (stellvertretender Vorsitzender, () 15. November 2016), Prof. Dr. Arno Steudter (stellvertretender Vorsitzender ab 25. Januar 2017), Dr. Wolfgang Kögler (stellvertretender Vorsitzender ab 19. Juli 2017), Vorstand: Wilhelm Höser (Sprecher), Dr. Ralf Kölbach, Markus Kurtseifer, Andreas Tillmanns

Raiffeisen-Volksbank (Aurich)

Zinsüberschuss rückläufig - Provisionsüberschuss leicht erhöht - Verwaltungsaufwendungen um 2% gestiegen - Risikovorsorge höher als geplant - Jahresüberschuss bei 7,0 Mill. Euro - Dividende von 4% plus Bonus

In ihrem Jahresbericht wertet die Raiffeisen-Volksbank mit Sitz in Aurich die Ertragslage im Berichtsjahr 2016 zwar als nachhaltig stabil. Ähnlich wie in den beiden anderen hier betrachteten Genossenschaftsbanken und vielen andern Instituten aller Bankengruppen zeigen sich in der GuV-Rechnung aber die Belastungen des anhaltend niedrigen Zinsniveaus. So ist der Zinsüberschuss der im Genossenschaftsverband Weser Ems angesiedelten Bank gegenüber dem Vorjahr um 1,26 Mill. Euro oder knapp 4% auf 30,71 Mill. Euro gefallen und konnte durch den um 2,2% auf 9,16 Mill. Euro erhöhten Provisionsüberschuss nicht annähernd aufgefangen werden. Für den Rohertrag bedeutet dies ein Abschmelzen um 2,6% auf 39,87 Mill. Euro.

Dass die Verwaltungsaufwendungen mit plus 2,0% auf 23,52 Mill. Euro gestiegen sind, erklärt die Bank bei den Personalkosten im Wesentlichen durch Tarifsteigerungen beziehungsweise einen geringfügig gestiegenen Mitarbeiterbestand (die Zahl der durchschnittlich beschäftigten Arbeitnehmer im Berichtsjahr 2016 wird im Bundesanzeiger auf 193 beziffert). Die Sachkosten erhöhten sich um 2,9% auf 6,52 Mill. Euro - unter anderem aufgrund gestiegener Aufwendungen für Instandhaltungsmaßnahmen, wie die Bank im Geschäftsbericht schreibt. Das Teilbetriebsergebnis weist damit trotz eines nur moderaten Anstiegs der Verwaltungskosten einen vergleichsweise deutlichen Rückgang um 8,6% auf 16,35 Mill. Euro auf.

In den Kennziffern der Volksbank spiegelt sich diese Entwicklung in einem auf 77,03 (78,1)% gesunkenen Anteil des Zinsüberschusses am Rohertrag wider. Deutlich unterhalb der Quoten der beiden anderen hier betrachteten Institute liegt die Raiffeisen-Volksbank mit den 76,58 (72,12)% als Anteil der Verwaltungskosten am Zinsüberschuss. Für die Westerwald Bank errechnen sich 98,22 (87,51)% und für die Heidelberger Volksbank 86,99 (84,27)%.

Zumindest für das laufende und das kommende Jahr erwartet die Raiffeisen-Volksbank laut ihrer Prognoserechnung beim Zinsgeschäft keine wirkliche Besserung. Auf der Grundlage der eigenen Zinsprognose, die von einem leichten Anstieg des Zinsniveaus und einer steileren Zinsstrukturkurve ausgeht, wird für die Jahre 2017 und 2018 mit einem rückläufigen Zinsergebnis und sinkenden Margen im Kreditgeschäft gerechnet. Beim Provisionsergebnis gehen die Planungsrechnungen in den beiden Jahren gegenüber 2016 von einer leichten Erhöhung aus. Und auf der Aufwandseite werden die absoluten Personalaufwendungen den Planungen für 2017 und 2018 nach als konstant veranschlagt. Bei den Sachkosten wird vor allem bedingt durch die laufende Umsetzung der Fusion der beiden genossenschaftlichen Rechenzentren und die dadurch erforderliche Umstellung auf ein neues Bankenanwendungsverfahren für die nächsten beiden Jahre mit höheren Aufwendungen gerechnet. Insgesamt geht die Prognoserechnung für die Jahre 2017 und 2018 von deutlich sinkenden Betriebsergebnissen vor Bewertung und von einer ansteigenden Cost Income Ratio aus.

Das Bewertungsergebnis fällt 2016 mit 2,7 (3,34) Mill. Euro negativ aus, gegenüber dem Vorjahr bedeutet das eine Rückführung der Risikovorsorge um knapp 19%. Insbesondere durch die Zuführungen zu Rückstellungen für derivative Finanzinstrumente sowie angesichts der negativen Entwicklung im Bereich der Landwirtschaft, so schreibt die Bank in ihrem Jahresbericht, fiel das Bewertungsergebnis ungünstiger aus als erwartet. Als Betriebsergebnis weist die Bank 13,83 (15,1) Mill. Euro aus, gegenüber dem Vorjahr bedeutet das einen Rückgang um 8,4%.

Unter Berücksichtigung des Saldos der übrigen Aufwendungen und Erträge von minus 3,0 (3,46) Mill. Euro sowie einer leicht rückläufigen Steuerposition von 3,82 (3,91) Mill. Euro wird ein Jahresüberschuss von 7,01 (7,72) Mill. Euro ausgewiesen, von dem 4,5 (5,0) Mill. Euro in die offenen Rücklagen eingestellt werden und 2,52 (2,72) Mill. Euro als Bilanzgewinn verbleiben.

Das erzielte Betriebsergebnis vor Bewertung liegt nach Angaben der Bank mit 0,97% im Verhältnis zum durchschnittlichen Bilanzvolumen leicht unter dem Verbandsdurchschnitt. Als Kapitalrendite (Jahresüberschuss nach Steuern/Bilanzsumme) nennt sie im Berichtsjahr 0,43 (0,49)%. Unter Berücksichtigung der Zuführungen zum Fonds für allgemeine Bankrisiken würde sich eine Kapitalrendite von 0,61 (0,71)% ergeben.

Als Dividende für die 22 886 (23 311) Mitglieder wurde der Vertreterversammlung 4% und zusätzlich ein Bonus von 1% zur Auszahlung vorgeschlagen. Unter der Berücksichtigung der Dotierung der Regionalfonds, so schreibt die Bank in ihrem Jahresbericht, ergibt sich somit eine Gesamtdividende von 6,5%.

Der Blick auf die Bilanzstruktur zeigt für die Raiffeisen-Volksbank auf der Aktivseite einen Anteil der Kundenforderungen an der Bilanzsumme von 67,75 (69,94)%, auf die Wertpapieranlagen entfallen 25,48 (20,44)%. Zurückzuführen ist diese deutlich gestiegene Quote bei den Wertpapieranlagen auf eine Aufstockung der festverzinslichen Werte um 31,4% auf 396,02 (301,45) Mill. Euro.

Auf der Passivseite der Bilanz dominieren bei der Bank die Kundeneinlagen mit einem Anteil von 66,49 (67,35)% an der Bilanzsumme. Mit 21,29 (20,65)% liegt der Anteil der Bankengelder an der Bilanzsumme aber deutlich höher als bei der Westerwald Bank (7,74% nach 11,88%) und bei der Heidelberger Volksbank (mit 6,74% nach 6,67%).

Personalien - Aufsichtsrat: Manfred Gerdes (Vorsitzender), Ralf Möhlmann (stellvertretender Vorsitzender); Vorstand: Johann Kramer (Vorsitzender), Mario Baumert, André Kasten

Heidelberger Volksbank

Zins- und Provisionsüberschuss leicht gesunken - Verwaltungsaufwendungen um 2,8% gestiegen - Swing bei der Risikovorsorge - Dotierung des Fonds für allgemeine Bankrisiken deutlich aufgestockt - Steuerposition um 17% erhöht - Jahresüberschuss unverändert - Dividende von 5% - Anstieg der Bilanzsumme um 8,3%

Die Heidelberger Volksbank ist in der Stadt sowie in Dossenheim und Eppelheim mit insgesamt 13 Geschäftsstellen vertreten. Mit durchschnittlich 184 Vollzeitbeschäftigten wurde die Bilanzsumme im Berichtsjahr 2016 um 8,3% auf 1,519 (1,403) Mrd. Euro gesteigert und ein Jahresüberschuss von 2,98 Mill. Euro erwirtschaftet.

Dass sich in der Ertragsrechnung der Bank der Zinsüberschuss nur leicht um 0,5% auf 30,74 (30,88) Mill. Euro vermindert hat, führt die Bank maßgeblich auf kräftige Zuwächse im Kreditgeschäft zurück. Negative Zinsen aus Aktivgeschäften, so erläutert die Bank in diesem Zusammenhang im Anhang ihres Geschäftsberichtes, sind in den Zinserträgen in Höhe von 46 448 Euro (Reduktion des Zinsertrags) beziehungsweise in den Zinsaufwendungen aus Passivgeschäften in Höhe von 13 712 Euro (Reduktion des Zinsaufwands) enthalten. Leicht um minus 0,9% unter dem Vorjahreswert liegt mit 9,19 (9,28) Mill. Euro auch das Provisionsergebnis. Der Rohertrag ist dementsprechend mit minus 0,6% oder 39,93 Mill. Euro ebenfalls nur geringfügig unter das Vorjahresniveau abgesunken. Nahezu unverändert zum Vorjahr wird er damit zu 76,98 (76,9)% vom Zinsüberschuss und zu 23,02 (23,10)% vom Provisionsüberschuss abgedeckt.

Die Verwaltungsaufwendungen lagen im Berichtsjahr in ihrer absoluten Höhe um rund 0,72 Mill. Euro oder 2,8% über dem Vorjahreswert von 26,74 Mill. Euro. Dabei sind die Personalkosten um 2,3% auf 16,94 Mill. Euro und die Sachaufwendungen um 4,9% auf 8,51 Mill. Euro angestiegen. Bei leicht rückläufigen Abschreibungen auf Sach anlagen von 1,29 Mill. Euro führt das zu einem Teilbetriebsergebnis von 13,19 Mill. Euro - 6,7% unter dem Vorjahresniveau.

Die Risikovorsorge der Bank zeigt einen Swing von 1,54 Mill. Euro und weist einen Ertrag von 1,11 Mill. Euro aus. Die Bewertung der Kundenkredite hat saldiert erneut zu einem deutlich positiven Ergebnis geführt, schreibt die Bank im Geschäftsbericht. Das negative Ergebnis im Bereich der Eigenanlagen sieht sie maßgeblich durch Abschreibungen auf über pari erworbene Wertpapiere bedingt, die in das Anlagevermögen umgewidmet wurden. Des Weiteren verweist sie auf den Einfluss der Realisierung stiller Reserven aus der Beteiligung an der genossenschaftlichen Zentralbank. Die in diesem Zusammenhang weitgehend körperschaftssteuerfrei gehobenen Kursreserven in Höhe von rund 6,8 Mill. Euro, so heißt es dazu, werden in den Fonds für allgemeine Bankrisiken übertragen. Letzterer wurde im Berichtsjahr um 12,85 (6,6) Mill. Euro erhöht und steht auf der Passivseite der Bilanz per Ende 2016 mit 65,05 Mill. Euro zu Buche.

Als Gewinn vor Steuern verbleiben 7,61 (7,03) Mill. Euro. Und nach Berücksichtigung des um 17,0% auf 4,62 Mill. Euro gestiegenen Steueraufwandes errechnet sich ein gegenüber dem Vorjahr nahezu unveränderter Jahresüberschuss in Höhe von knapp 3 Mill. Euro. Als Kapitalrendite (Jahresüberschuss nach Steuern/Bilanzsumme) nennt die Bank im Berichtsjahr 0,20 (0,22)%. Vorstand und Aufsichtsrat haben vorgeschlagen, vom Jahresüberschuss wie im Vorjahr 1,0 Mill. Euro den offenen Rücklagen zuzuführen. Unter Einbeziehung eines Gewinnvortrages soll der Bilanzgewinn von 2,01 Mill. Euro zur Ausschüttung einer Dividende von 5% und zu einer Zuweisung von 1,5 Mill. Euro in die Ergebnisrücklagen verwendet und der verbleibende Rest auf neue Rechnung vorgetragen werden.

Die Impulse für die deutliche Erhöhung der Bilanzsumme um rund 116 Mill. Euro sieht die Bank maßgeblich beim Kundengeschäft. Auf der Aktivseite der Bilanz stiegen die Forderungen an Kunden um 7,6% auf gut 1 Mrd. Euro an. Dies entspricht einem Anteil an der Bilanzsumme von 66,31 (66,7)%. Der Schwerpunkt der Nachfrage lag nach Angaben der Bank auf langfristigen Finanzierungen von Immobilien sowohl im gewerblichen als auch im privaten Kreditgeschäft. Insgesamt hat die Bank über 280 Millionen Euro neue Kredite zugesagt, knapp die Hälfte davon entfiel auf gewerbliche Finanzierungen. Darüber hinaus wurden Hypotheken- und Ratenkredite über weitere 60 Millionen Euro an Partnerunternehmen des genossenschaftlichen Finanzverbundes vermittelt.

Der Bestand an festverzinslichen Wertpapieren lag am Bilanzstichtag bei 181,78 Mill. Euro und damit um 1,8% unter dem Vorjahreswert. Die Anlagen in Fonds sind dagegen um auf 149,9 Mill. Euro angestiegen. Mit nahezu unverändert 331,7 (331,8) Mill. Euro decken die Wertpapieranlagen zum Stichtag 21,84 (23,66)% der Bilanzsumme ab.

Die bilanzwirksamen Kundeneinlagen lagen mit einem Volumen von rund 1,27 Mrd. Euro um 7,8% oder knapp 92 Mill. Euro über dem Vorjahreswert. Die maßgebliche Refinanzierungsquelle der Bank hatte damit einen Anteil an der Bilanzsumme von 83,47 (83,82)%. Der Bestand an täglich fälligen Einlagen hat sich dementsprechend um 19,1% oder 97,6 Mill. auf 609,78 Mill. Euro erhöht. Auch die Spareinlagen konnten gegenüber dem Vorjahr um 2,7% auf 519,16 Mill. Euro gesteigert werden. Termineinlagen wie auch Sparbriefe entwickelten sich hingegen rückläufig.

Der Blick auf die Struktur der Kundeneinlagen der drei betrachteten Sparkassen zeigt bei allen drei Instituten das mit Abstand größte Gewicht bei den Sichteinlagen. Bei der Westerwald Bank sind das zum Ende des Berichtjahres 55,55 (54,48)% bei der Raiffeisen-Volksbank in Aurich 50,99 (51,82)% und bei der Heidelberger Volksbank 48,11 (43,56)%. Die Spareinlagen erreichen bei der Raiffeisen-Volksbank einen Anteil von 43,09 (42,91)% an den Kundeneinlagen, bei der Heidelberger Volksbank 40,96 (43,00)% und bei der Westerwald Bank 33,48 (35,40)%. Entsprechend bleiben für die Termineinlagen bei der Westerwald Bank 10,97 (10,11)% an den Kundeneinlagen, bei der Heidelberger Volksbank 10,93 (13,43)% und bei der Raiffeisen-Volksbank 5,91 (5,27)%.

In ihrem Prognosebericht rechnet die Heidelberger Volksbank für das laufende Jahr "mit einem moderat rückläufigen Zinsüberschuss". Der Planansatz für das Provisionsergebnis, das sich im Wesentlichen aus den Erträgen des Wertpapier- und Depotgeschäftes, des Zahlungsverkehrs sowie des übrigen Vermittlungsgeschäftes zusammensetzt, wird leicht über dem Vorjahreswert angesetzt. Auf der Kostenseite wird beim Personalaufwand mit einem konstanten Verlauf kalkuliert, bei den Sachkosten mit einem Anstieg von 3%. Bei den Risikoparametern werden das Zinsänderungsrisiko und eine insgesamt verlangsamte Wirtschaftsentwicklung genannt. Und Chancen werden gesehen, falls die Zinsstrukturkurve deutlich steiler verläuft als erwartet.

Personalien - Aufsichtsrat: Prof. Reinhard Walter (Vorsitzender), Dieter Horstmann (stellvertretender Vorsitzender bis 11. Mai 2016), Bernhard Zimmermann, (stellvertretender Vorsitzender); Vorstand: Alexander Alten (bis 30. Juni 2017), Stefan Baumann, Jürgen Neidinger (bis 30. September 2016), Toralf Weimer