Die hundert größten Asset Manager von Alternative Investments verwalteten für ihre Kunden im Jahr 2016 Vermögenswerte von mehr als vier Billionen US-Dollar, schreibt die Beratungsgesellschaft Willis Towers Watson in ihrem diesjährigen Report Global Alternatives Survey 2017. Den vor Kurzem veröffentlichten Umfrageergebnissen zufolge wuchs das Volumen im Vergleich zum Vorjahr um 10 Prozent. Die gesamten globalen Assets under Management der 562 Verwalter von Alternative Investments, die an der jüngsten Umfrage teilnahmen, stiegen auf knapp 6,5 Billionen US-Dollar. In der regionalen Verteilung der Asset Allocation führt Nordamerika mit 51 Prozent nach wie vor. Mit deutlichem Abstand folgt Europa, wo rund ein Drittel (32 Prozent) der Kundengelder investiert sind. Auf die Region Asien-Pazifik entfallen etwa sieben Prozent und auf die restliche Welt rund zehn Prozent.

Etabliertes Strukturierungs- und Pooling-Vehikel

Die Erhebung von Willis Towers Watson ist ein weiterer Beleg dafür, dass die weltweite Verlagerung von Vermögenswerten in alternative Anlagen anhält und sogar an Dynamik dazugewinnt; immer mehr institutionelle Investoren wenden sich auf der Suche nach höheren Renditen Anlageformen wie Private Equity, Infrastruktur oder Immobilien zu. Die Liquiditätsschwemme, nicht zuletzt auch infolge der jüngsten Ankaufprogramme von Zentralbanken auf der ganzen Welt, hat die Attraktivität von Alternative Investments über die vergangenen Jahre immer weiter erhöht.

Viele institutionelle Anleger suchen im nach wie vor anhaltenden Niedrigzinsumfeld nach renditestärkeren Assets, um ihre Anlageziele erreichen zu können. In dieser Situation spielen Alternative Investments - zumeist in Form eines Alternative Investment Fund (AIF) - als Renditebringer und zur Diversifikation und Beimischung in der Kapitalanlage eine interessante Rolle.

Doch oft sieht sich ein Anleger zum Teil mit beachtlichen Herausforderungen konfrontiert, denn die Komplexität und die Risiken dieser Assetklasse sind nicht zu unterschätzen. Darüber hinaus sind der Aufwand und die Risiken von AIFs mit klassischen Investitionsstrategien nicht vergleichbar. So kennzeichnet alle AIFs die teilweise signifikante Illiquidität ihrer Vermögenswerte, etwa in Form von mehrjährigen Laufzeiten ohne die Möglichkeit der Rückgabe oder des Transfers der Fondsanteile. Und nicht zuletzt können operative Risiken entstehen, vor allem wenn keine effiziente Abwicklung beispielsweise von Corporate Actions und Jahresendtätigkeiten möglich ist. Insbesondere auch die Investition über einen deutschen Spezialfonds in Alternative Investments bringt Herausforderungen mit sich, denn häufig bestehen aufgrund der aktuellen regulatorischen Rahmenbedingungen Zweifel an der Erwerbbarkeit solcher Vermögenswerte verbunden mit entsprechenden Rechtsänderungsrisiken.

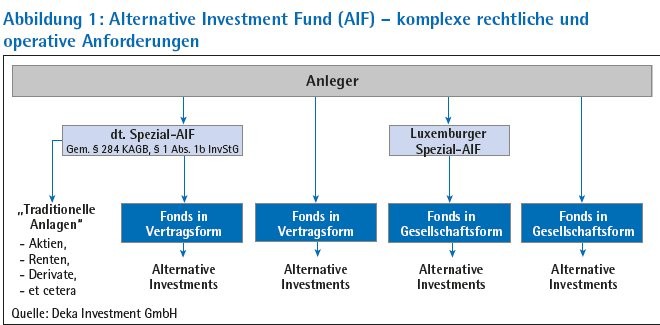

Komplexe rechtliche und operative Anforderungen

Aus dem Zusammenspiel der verschiedenen rechtlichen und operativen Anforderungen ergibt sich eine komplexe Ausgangssituation. Als Lösung hat sich bei der Deka Investment eine Produkt- und Dienstleistungsplattform etabliert, über welche zum einen die investmentrechtliche, investmentsteuerrechtliche und anlegerspezifische Zulässigkeit sichergestellt wird. Zum anderen wird hierüber eine reibungslose und risikominimierende Verwaltung durch eine erfahrene Kapitalverwaltungsgesellschaft mit der notwendigen Lizenz zur Verwaltung von Alternative Investments (Alternative Investment Fund Manager = AIFM) ermöglicht (Abbildung 1).

Das Ankerprodukt dieser Plattform ist ein Luxemburger FCP in Form eines Umbrella mit separaten Teilfonds. Ein Anleger beteiligt sich hierbei jeweils über einen offenen deutschen oder Luxemburger Spezialfonds an einem ausschließlich für ihn aufgelegten Teilfonds. Dieser Teilfonds investiert seinerseits in AIF (beispielsweise Private Equity Fonds, Private Debt Fonds, Real Estate Fonds). Ziel ist es, dass Anleger langfristig in die verschiedenen Erscheinungsformen von Alternative Investments investieren können.

Die Abbildung 1 macht deutlich, dass es neben der Investition über einen Teilfonds des Umbrella auch direkte Zugangswege gibt. Welchen dieser Zugangswege der Anleger letztendlich wählt, hängt von seinen individuellen Vorstellungen, aufsichtsrechtlichen und sonstigen Anforderungen sowie den allgemeinen investmentrechtlichen und investmentsteuerrechtlichen Rahmenbedingungen ab.

Bei der Beantwortung der sehr komplexen Frage nach der Wahl des optimalen Zugangswegs und geeigneten beziehungsweise gegebenenfalls auch notwendigen Strukturierungsvarianten, um die jeweilige Lösung passgenau für die individuelle Anlegersituation zu machen, nehmen viele Anleger gerne die Strukturierungsexpertise und Erfahrung einer Kapitalverwaltungsgesellschaft oder des AIFM in Anspruch. Strukturierung der AIF-Lösung und das anschließende Asset Servicing der AIF und ihrer Vermögenswerte aus einer Hand ist eine charmante Lösung; bedeutet dies doch für den institutionellen Anleger eine ganzheitliche und professionelle Betreuung über den kompletten Lebenszyklus seines Investments.

Systematische Strukturierung durch gemeinsame Workshops

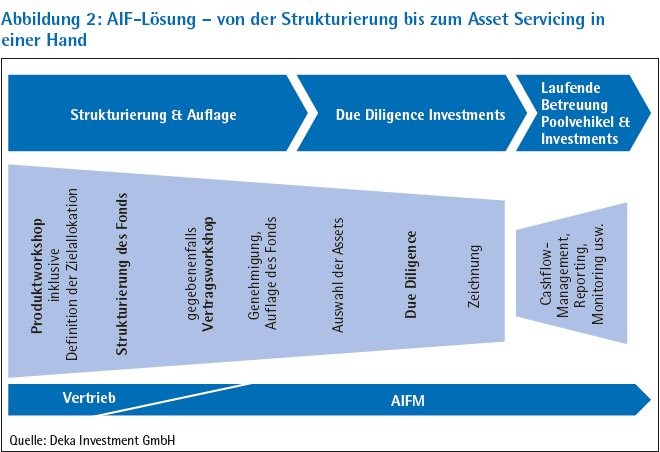

Insbesondere die initiale Strukturierung des Vehikels erfordert umfassendes Knowhow und eine zu Beginn der Kundengespräche intensive Zusammenarbeit zwischen dem Vertrieb und dem AIFM, sodass sich der folgende Onboarding-Prozess etabliert hat (Abbildung 2).

Aufgrund der Individualität jeder Anlegersituation werden - wenn gewünscht - die spezifischen Anforderungen an die AIF-Lösung im Rahmen eines Strukturierungsworkshops gemeinsam mit dem Anleger erarbeitet und anschließend in einem dezidierten Strukturierungskonzept umgesetzt. So erhält der Anleger eine maßgeschneiderte Lösung, mittels derer auch die Zulässigkeit gemäß Investment und -steuerrecht sowie gegebenenfalls gemäß einer Anlegeregulierung (zum Beispiel Anlageverordnung, Sparkassengesetz/-verordnung, CRR/ CRD oder Solvency II) sichergestellt werden. Nicht zuletzt bietet ein Strukturierungsworkshop dem Anleger auch die Möglichkeit, seine spezifischen Anforderungen an die Zusammensetzung des Zielfondsportfolios, an das Portfolio-Reporting oder an die Governance (Implementierung eines Anlageausschusses) in das Konzept einfließen zu lassen.

In der Regel wird im Anschluss an die Gründung eines AIF ein Anlageausschuss eingerichtet, welcher den AIFM hinsichtlich der Anlagetätigkeit berät. Jeder Investor und jede durch den Investor bestimmte natürliche Person hat das Recht, einen Vertreter in den Anlageausschuss zu entsenden. Der Anlageausschuss ist ein anerkanntes und langjährig etabliertes Gremium im Asset Management und ein zen trales Kommunikationsgremium. Dieses Gremium ist rein beratend tätig und hat selbst kein Initiativrecht bezüglich einzelner Anlage- oder Verkaufsentscheidungen.

Ein besonderes Augenmerk liegt vor dem Erwerb eines Investments auf der Due Diligence der Investmentopportunität, denn schließlich investiert man in illiquide Assets mit vergleichsweise langen Laufzeiten (Abbildung 3).

Due-Diligence-Bericht

Um sich ein Gesamtbild über das Investment zu verschaffen, werden hierbei zum Beispiel die Vertragsbedingungen, die Ausgestaltung und Strukturmerkmale des Investments und die investmentrechtliche und ertragssteuerliche Behandlung intensiv geprüft und die Ergebnisse in einem dezidierten Due-Diligence-Bericht dokumentiert. Nicht zu vergessen sind die Anforderungen des Risikocontrollings und der Verwahrstelle, denn es müssen sowohl die Bewertbarkeit und ein angemessenes Controlling als auch eine ordnungsgemäße Verwahrung sichergestellt sein. Selbstverständlich übernimmt der AIFM die Verhandlung von Side Lettern mit den Managern der Zielfonds, um für den investierenden AIF möglichst vorteilhafte Regelungen zu erwirken und um die Einhaltung regulatorischer Vorgaben laufend zu gewährleisten. So sind zum Beispiel die Vereinbarung einer Meistbegünstigtenklausel, die Lieferung steuerlicher Daten und Registerauszüge zentrale Punkte in diesen Verhandlungen.

Kundenindividuelle Lösungen: nur durch engen Austausch

Auch die laufende Betreuung sowohl des AIF als auch der Zielfonds-Investments sind anspruchsvoll. Auf der Ebene des AIF sind hier zu nennen:

- Durchführung Cash-Management und Corporate Actions,

- Bewertung, Risikocontrolling, Verwahrung und Reporting,

- Sicherstellung jährliche Steuercompliance,

- Durchführung von Gremiensitzungen (insbesondere Anlageausschuss),

- Monitoring Regulatorik.

Bezogen auf die Ziel-Investments sind insbesondere hervorzuheben:

- Administration von Kapitalmaßnahmen,

- Überprüfung bei Vertragsanpassungen,

- Auswertung von Zielfondsreportings,

- Bewertung, Risikocontrolling und Verwahrung,

- Monitoring der Regulatorik,

- Abschluss beziehungsweise Veräußerung von Zielinvestments.

Die Erfahrung hat gezeigt, dass gerade mit Blick auf die Strukturierung des AIF es sowohl für den Anleger als auch für den AIFM sinnvoll und hilfreich ist, einen intensiven Austausch über die Erwartungen und Vorstellungen zu pflegen und einen Abgleich mit den gegebenen Rahmenbedingungen ex ante vorzunehmen. Denn es gibt für die unterschiedlichen Investorengruppen unterschiedliche Herausforderungen, sodass es eine bis ins letzte Detail fixierte Standardlösung nicht geben kann und immer wieder konkrete individuelle Regelungen zu berücksichtigen sind. Der AIFM muss sich die Flexibilität bewahren, eine effiziente Serviceinfrastruktur vor dem Hintergrund individueller Kundenanforderungen und eines sich laufend ändernden regulatorischen Umfelds anpassen zu können. Die laufende Überwachung des regulatorischen Umfelds sowie die Agilität, daraus gegebenenfalls resultierende notwendige Anpassungen an bestehenden Strukturen und Verträge proaktiv anzustoßen und im Austausch mit dem Anleger umzusetzen, sollten ein integraler Bestandteil des Dienstleistungskatalogs eines versierten AIFM sein.