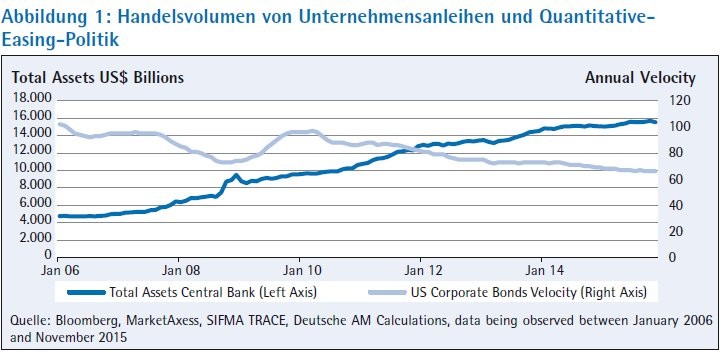

Die Liquidität - auch Marktliquidität - nimmt derzeit bei vielen Anleihen ab.1) Sie ist jedoch eine zentrale Voraussetzung für jeden Markt, um überhaupt handeln zu können. Im Detail sind mehrere Voraussetzungen zu erfüllen, damit ein Markt als liquide eingeschätzt werden kann.

Ein Markt gilt als liquide, wenn es für jedes Wertpapier zahlreiche Handelsaufträge gibt, also eben nicht nur wenige Käufer und Verkäufer, die den gesamten Markt bestimmen. Hier spricht man von Markttiefe. Zweitens sollte eine ausreichende Marktbreite vorhanden sein. Es sollten also viele Wertpapiere des Marktes gehandelt werden. Ein weiteres Kriterium für eine hohe Liquidität sind die Kosten einer Transaktion zu nennen. Sie kann an der Höhe der Geld-/Brief-Spanne abgelesen werden. Auch die Zahl der Transaktionen in einem Zeitraum gibt einen wichtigen Hinweis auf die Liquidität eines Marktes2) (Abbildung 1).

Marktbreite und Markttiefe

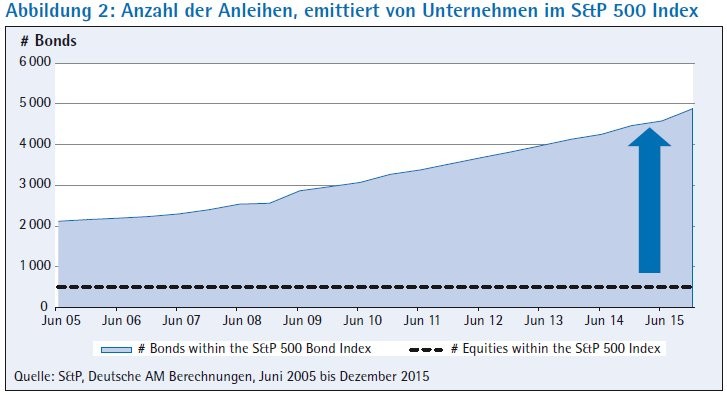

Nach dieser Definition ist die Marktliquidität in einem großen Teil des Anleihenmarktes deutlich reduziert. Einer der wichtigsten Gründe ist die stark gestiegene Anzahl an Papieren, die Investoren zur Verfügung stehen. Beispielsweise hat sich die Zahl der Unternehmensanleihen von Konzernen aus dem S&P-500-Index in den vergangenen zehn Jahren verdreifacht, auf rund 5 000. Allein in den Jahren 2012 bis 2014 wurden jeweils in den USA Unternehmensanleihen im Wert von mehr als 1,2 Billionen US-Dollar emittiert, mehr als jemals zuvor.

Die veränderte Marktstruktur lässt sich auch in der Zusammensetzung einer typischen Marktbenchmark des Indexanbieters Barclays für den US-Unternehmensanleihemarkt ablesen. Dort sind aktuell beispielsweise allein 21 Anleihen des Softwareherstellers Microsoft verzeichnet. Auf der anderen Seite ist seit 2006 das Handelsvolumen im US-Rentenmarkt um rund ein Drittel gefallen. Das bedeutet, dass sich das kleinere, gehandelte Volumen auf wesentlich mehr Anleihen verteilt. Dies führt zwangsläufig zu weniger und kleineren Transaktionen (Abbildung 2).

Verschärfte Situation in der Eurozone durch Kaufprogramm der EZB

Auch in Europa ist der Anleihemarkt deutlich stärker fragmentiert als noch vor wenigen Jahren, ohne dass das Handelsvolumen gestiegen wäre. Dabei verstärkt eine weltweit strengere Finanzmarktregulierung die rückläufige Liquidität noch. Finanzinstitutionen haben sich in den vergangenen Jahren weitgehend aus dem Handel mit Unternehmensanleihen zurückgezogen. Ein wichtiger Grund dafür sind die höheren Eigenkapitalanforderungen für die Banken beim Rentenhandel. Im Ergebnis fehlen Marktteilnehmer, die durch Käufe und Verkäufe für Liquidität im Markt für festverzinsliche Wertpapiere sorgen.3) Diese Abnahme der Liquidität dürfte keine zyklische, sondern eine langfristige, strukturelle Veränderung darstellen.

Diese Situation wird durch die Europäische Zentralbank (EZB) noch einmal verschärft. Mit dem im Juni gestarteten Corporate Sector Purchase Programme (CSPP) kauft die EZB Unternehmensanleihen, die von Unternehmen mit Sitz in der Europäischen Union emittiert wurden und gute oder sehr gute Bonitätsnoten von Ratingagenturen besitzen (Investment Grade).

Allein im März 2016, nach Bekanntgabe des Kaufprogramms, wurde in Europa ein Rekordvolumen an Unternehmensanleihen von mehr als 49 Milliarden Euro emittiert. Experten rechnen auch für den weiteren Verlauf des Jahres mit einer hohen Emissionstätigkeit. Aktuell umfasst der Markt für Unternehmensanleihen in Europa mit gutem und sehr gutem Rating etwa 700 Milliarden Euro. Das hieße, dass sich das weiter geringe Handelsvolumen am Anleihemarkt auf einen noch größeren Anleihe-Pool verteilt.

Liquidität und Struktur der Renten-ETFs als Treiber für die Nutzung

Eine zweite Marktreaktion: Nach der EZB-Ankündigung im März bis Mitte Mai 2016 kam es in allen Anleihe-Segmenten zu teilweise deutliche sinkenden Renditen und entsprechenden Kursaufschlägen. Damit wird die Suche nach Rendite für Rentenanleger noch schwieriger.

Herausforderungen am Anleihemarkt gibt somit genug. Die Frage bleibt, wie Investoren ihre Investmentstrategie darauf anpassen. Hier kommen immer häufiger Renten-ETFs ins Spiel - insbesondere aufgrund ihrer Liquidität und Struktur. Doch wie genau sieht diese Struktur aus und warum sind ETFs liquide?

Ein Merkmal von Anleihe-ETFs ist, dass sie weitgehend daran ausgerichtet werden, eine möglichst gute Handelbarkeit zu gewährleisten. Bevor ein neuer Anleihe-ETF aufgelegt wird, werden die Wechselwirkungen mit der Marktliquidität genau analysiert. Eine große Rolle spielt dabei die Auswahl des zugrunde liegenden Index. Hier prüft die Fondsgesellschaft, welcher Index von Investoren als relevant angesehen wird und ob dieser Index tatsächlich den betreffenden Markt repräsentiert. Ferner sollen die Kriterien für die Auswahl der Indextitel und für regelmäßige Umschichtungen, um die Zielallokation wieder herzustellen (Rebalancierung) klar und transparent sein. Schließlich entscheidet das Portfoliomanagement, ob die Marktliquidität der Indexbestandteile hoch genug ist, um eine ausreichende Zahl von ihnen im ETF-Portfolio zu halten. Erst wenn diese Kriterien erfüllt wurden, kann ein ETF auf diesen Index aufgelegt werden.

Diskretionärer Spielraum aktiver Fondsmanager

Um die Struktur deutlich zu machen, soll hier zunächst der Kauf und Verkauf eines klassischen, aktiv verwalteten Investmentfonds beschrieben werden. Hier erhält der Portfoliomanager Bargeld von Investoren, das er zum Kauf von Wertpapieren selbst über die Börse oder über spezialisierte Börsenhändler einsetzt. Im Gegenzug enthält der Anleger seine Fondsanteile.4) Bei der Rückgabe erhält er zum Ausgleich für die zurückgegebenen Fondsanteile den entsprechenden Geldbetrag auf sein Depotkonto. Um den Anleger auszubezahlen, kann der Fondsmanager entweder den Bargeldbestand seines Fonds nutzen oder er verkauft die Wertpapiere über die Börse. Wichtig dabei ist, dass das aktive Portfoliomanagement bei Zu- oder Abflüssen in den Fonds im Rahmen einer diskretionären Entscheidung in der Regel Wertpapiere kaufen oder verkaufen muss. Aufgrund der aktuellen Situation am Anleihemarkt kann dies ein Nachteil sein, wenn trotz eingeschränkter Marktliquidität kurzfristig Anleihen ge- oder verkauft werden müssen.

Die Ausgabe und Rückgabe eines ETF-Anteils - man spricht auch vom Creation- & Redemption-Prozess - funktionieren dagegen grundlegend anders. Ein neuer ETF-Anteil entsteht im Primärmarkt, wenn ein Autorisierter Marktteilnehmer (AP, Authorised Participant oder auch Market Maker) einen Wertpapierkorb - das sogenannte Portfolio Composition File (PCF) - an die ETF-Gesellschaft liefert. Das PCF entspricht grundsätzlich der Zusammenstellung des betreffenden Index. Im Austausch für den Wertpapierkorb enthält dieser Marktteilnehmer einen an der Börse handelbaren ETF-Anteil.5)

Speziell bei Renten-ETFs ist zu beachten, dass der Wertpapierkorb, der dem ETF zugrunde liegt, in der Regel nur die liquidesten Anleihen des betreffenden Marktes enthält. Dadurch soll ein effizienter Prozess bei der Ausgabe von ETF-Anteilen unterstützt werden. Die Rückgabe des ETF-Anteils funktioniert gleichermaßen. Die ETF-Gesellschaft überträgt im Austausch für den ETF-Anteil die entsprechenden Wertpapiere. Es fließt somit in der Regel kein Bargeld zwischen dem ETF-Anbieter und dem Autorisierten Marktteilnehmer. Beim ETF entscheidet der Marktteilnehmer, ob er den Wertpapierkorb oder den ETF-Anteil halten möchte. Diese Delegation der Entscheidung - ob Direktanlage oder ETF - liegt im Markt und nicht diskretionär beim Fondsmanagement.6)

Sekundärmarkt mit ETF-Anteilen als zusätzliche Liquiditätsquelle

Da die Zusammensetzung des ETF-Anteils über den zugrunde liegenden Index genau bekannt ist, kann er einfach und transparent durch die Autorisierten Marktteilnehmer über die Börse - also im Sekundärmarkt - gehandelt werden. Demgegenüber spielt der Börsenhandel mit Anteilen aktiv verwalteter Fonds so gut wie keine Rolle.

So können insbesondere große Anleihe-ETFs über einen liquiden Sekundärmarkt Nachfrage und Angebot für Anleiheinvestments ausgleichen, ohne dass die Marktteilnehmer die Ausgabe beziehungsweise Rücknahme eines ETF-Anteils auslösen müssen. Insgesamt stellt der Sekundärmarkt somit eine zusätzliche Liquiditätsquelle beispielsweise für Anleihen dar - neben der direkten Anlage in Anleihen im außerbörslichen Handel.

Verhalten von Anleihe-ETFs in Stressphasen

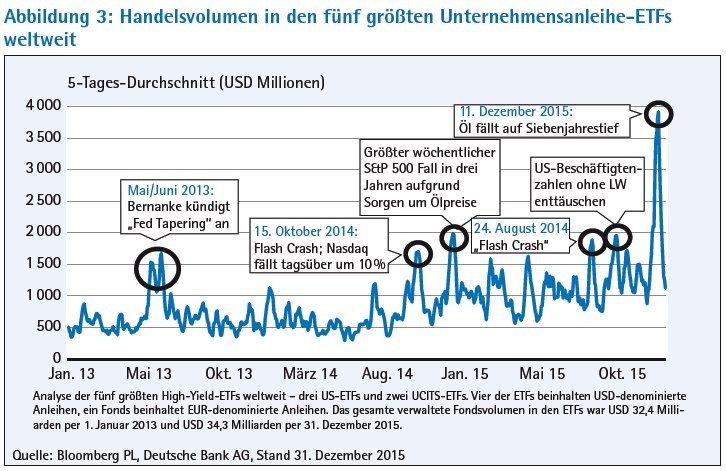

Dass der Sekundärmarkt bei Renten-ETFs tatsächlich einen positiven Einfluss auf die Handelbarkeit besitzt, lässt sich an konkreten Marktsituationen zeigen. Am 11. Dezember 2015 kam es zu massiven Marktverwerfungen bei Hochzins-Anleihen in den USA. Vergleicht man den Umsatz sowohl am Primär- als auch am Sekundärmarkt der zwei größten Hochzins-ETFs zeigt sich, dass der Handelsumsatz der ETFs im Sekundärmarkt - also an der Börse - bei 5,5 Milliarden US-Dollar lag. Im Gegenzug waren die Rücknahmen von ETF-Anteilen im Primärmarkt nur 0,56 Milliarden US-Dollar hoch. Das heißt, dass die Marktteilnehmer sich in dieser Stressphase entschieden haben, zu 90 Prozent die Börsenliquidität zu nutzen und ihre ETFs dort zu handeln anstatt die Anteile zurückzugeben, um Anleihen physisch vom ETF-Anbieter zu erhalten. Diese Tendenz zeigt sich bereits seit einigen Jahren, dass in angespannten Marktlagen das ETF-Handelsvolumen ansteigt (Abbildung 3).

Alternative ETF-Lösungen für klassische Renteninvestoren

Um die strukturellen Nachteile einer Direktanlage in Anleihen zu überwinden, kann es sinnvoll sein, ein Anleihe-Portfolio in ein passives Index-Portfolio umzuwandeln. Am Anfang eines solchen Prozesses steht die Analyse, ob Überschneidungen des derzeitigen Bestandes an festverzinslichen Wertpapieren eines Investors mit dem Portfolio eines oder mehrerer entsprechender ETFs vorliegen.

Ein Autorisierter Marktteilnehmer (AP) kann dann die jeweiligen Anleihen aus dem Portfolio des Anlegers sowie eventuell darüber hinaus benötigte Anleihen an den ETF-Emittenten liefern. Nach dem Austausch werden die ETF-Anteile wieder an den Endinvestor geliefert. Damit hält der Investor anstelle eines Portfolios von einzelnen Anleihen, die unter Umständen nur eingeschränkt handelbar sind, eine Anzahl von ETF-Anteilen, die im Sekundärmarkt in der Regel eine bessere Handelbarkeit ermöglichen.

ETF-Emittenten können den Prozess unterstützen durch die Identifikation geeigneter ETFs, die Analyse des geplanten Tauschs und die Kontaktvermittlung an spezialisierte ETF-Händler, um die Transaktionskosten gering zu halten.7)

Passive Renditequellen - nicht nur bei Spezialfonds und Mandaten

Durch ihren effizienten Aufbau und ihre gute Handelbarkeit können Renten-ETFs in verschiedenen Anlagelösungen wie Spezialfonds oder Mandaten integriert werden. Über das breite Angebot an verschiedenen handelbaren Produkten, die Investoren zur Verfügung stehen, können Renten-ETFs ganz unterschiedliche Funktionen und Anlageziele in einem Portfolio erfüllen.

Das gilt beispielsweise für die Steuerung der Quote an festverzinslichen Anlagen in einem institutionellen Portfolio. In einer aktuellen Umfrage haben ein Drittel der befragten institutionellen Investoren angegeben, ETFs grundsätzlich für den Portfolioaufbau zu nutzen, der wiederum vom festverzinslichen Bereich deutlich dominiert wird.8) Um die Anlageklasse Renten in einem Portfolio abzubilden, stehen in Europa UCITS-ETFs in den Segmenten Staats- und Unternehmensanleihen (Investment Grade und High Yield), Pfandbriefe, inflationsgeschützte Anleihen und Geldmarkt zur Verfügung. Innerhalb dieser Segmente werden darüber hinaus ETFs angeboten, die nur Anleihen bestimmter Laufzeitfenster oder Papiere aus bestimmten Ländern oder Regionen enthalten. Eine weitere Unterscheidung sind währungsgesicherte ETFs.

Diese ETFs können granular eingesetzt werden. Jedoch ist es auch möglich, die Anlageklasse Anleihen insgesamt mit einem einzigen ETF abzubilden. Beispielsweise bildet der Barclays Global Aggregate Bond Index den weltweiten Markt an Anleihen mit guten oder sehr guten Bonitätsnoten ab. Insgesamt umfasst dieser Index mehr als 17 000 Anleihen aus 74 Ländern.9) So kann passgenau die Rentenquote in einem gemischten Portfolio angepasst werden, in dem entsprechende ETF-Anteile ge- oder verkauft werden.

Suche nach Renditeaufschlag

Da Renten-ETFs über die Börse schnell investiert werden können, helfen sie auch, einen Cash-Drag zu vermeiden. Denn aktuell kann für die freie Portfolio-Liquidität kein Zinsertrag erreicht werden. Im Gegenteil, es können sogar unter Umständen Gebühren fällig werden. Daher kann es sinnvoll sein, freie Liquidität so schnell wie möglich zu investieren. Über Renten-ETFs können auch größere Summen in der Regel schnell angelegt werden.

Ein zentrales Anlageziel institutioneller Investoren ist die Suche nach einem möglichen Renditeaufschlag, ohne in gleicher Weise die Risiken zu erhöhen. Hier können ETFs mit Yield-Plus-Strategien eine Lösung sein, die, sowohl bei Staats- wie auch Unternehmensanleihen, mit ETFs umgesetzt werden können.

Denn im Unternehmensanleihen-Segment besteht für renditesuchende Anleger das Problem, dass sie hochverzinsliche Anleihen ohne ein gutes oder sehr gutes Rating oft nicht investieren dürfen. Innerhalb eine solchen Marktes wiederum gestaltet sich die Konstruktion eines Portfolios an höher verzinslichen Anleihen schwierig. Hier ist vor allem das Risiko zu nennen, dass eine Rating-Abwertung erfolgt und die Anleihe verkauft werden muss, da sie nicht mehr zum Anlageuniversum gehört. Oft kommt es nach einer Rating-Abwertung außerdem zu zwischenzeitlichen Kursverlusten. In einem Unternehmensanleihen-Yield-Plus-Index werden dagegen abweichend von klassischen Index-Regeln Anleihen nach einer Abwertung unterhalb der Note "Investment Grade" nicht sofort verkauft. So können auch Renditepotenziale genutzt werden, da Kursverluste nach einer Abwertung oft wieder aufgeholt werden.10) So bietet der iBoxx EUR Corporates Yield Plus Index eine Endfälligkeitsrendite von 1,64 Prozent per Mitte Juli 2016.11) Bei einem Index im breiten Unternehmensanleihen-Markt sind es nur 0,6 Prozent.12)

Beim Yield-Plus-Index im Staatsanleihen-Segment werden innerhalb einer Investment-Grade-Benchmark die Staaten ausgewählt, die die höchste Anleiherendite bieten. In der Eurozone sind dies zum Beispiel Italien, Spanien, Irland, Belgien und die Slowakei.13) Emittenten ohne Investment-Grade-Rating werden nicht berücksichtigt, sodass die Ausfallrisiken überschaubar bleiben. Mit dieser Auswahl bietet der iBoxx Eurozone Sovereigns Yield Plus Index eine Endfälligkeitsrendite von 1,05 Prozent14), während das Pendant ohne eine solche Yield-Plus-Strategie nur 0,5 Prozent15) aufweist.

Anlage in speziellen Segmenten

Ein weitere Einsatzmöglichkeit von Renten-ETFs sind Segmente, die ein Investor aus taktischer oder strategischer Sicht allokieren möchte, bei denen er unter Umständen aber keine eigene Expertise für die Wahl der einzelnen Anleihen besitzt. Dies könnte auf Schwellenländer-Anleihen zutreffen, die oftmals eine attraktive Verzinsung bieten. Die Bonität der einzelnen Länder als Emittent der Anleihen ist allerdings oftmals nur schwer einzuschätzen. Zudem nehmen Ratingagenturen nach einem negativen wirtschaftlichen oder politischen Ereignis in der Regel erst mit einer Zeitverzögerung eine Änderung der Einschätzung vor. Hier könnte eine ETF auf einen Index sinnvoll sein, der in Schwellenländer-Anleihen investiert, dabei aber den Titeln aus wirtschaftlich besonders stabilen Ländern den Vorzug gibt.16)

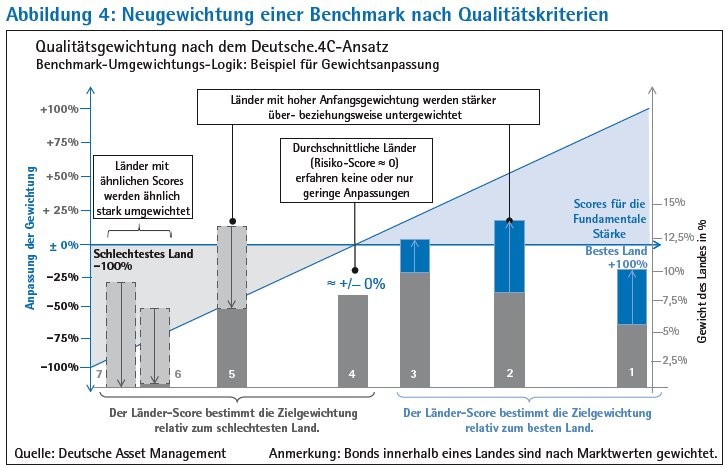

Der iBoxx Emerging Sovereigns Quality Weighted Index gewichtet die Länder unter anderem nach Faktoren wie Wirtschaftswachstum und globale Wettbewerbsfähigkeit. Abbildung 4 zeigt die Systematik, wie ein Index nach Qualitätskriterien gewichtet werden kann. Im konkreten Fall ist zum Beispiel die Gewichtung von Türkei und Philippinen gegenüber einer klassischen Schwellenländer-Benchmark erhöht. Demgegenüber wurde die Gewichtung von Brasilien reduziert, Anleihen aus Venezuela wurden aus dem Quality-Weight-Index auf null reduziert. Durch die Allokation in das höher verzinsliche Schwellenländer-Segment kann der Investor auf diese Weise an einer Rendite partizipieren, die mit 3,96 Prozent deutlich über der in der entwickelten Welt erzielbaren Rendite liegt.17) Gleichzeitig kann durch den Fokus auf eine qualitative Länderauswahl im Index das Risiko gesenkt werden.

Fußnoten

1) Deutsche AM: ETFs Catalyst or Mirage for Market Liquidity? https://etf.deutscheam.com/DEU/ DEU/Download/Passive%20Insights/33a95093-0185-43fc-94e8-f44eda1d26d0/PassiveInsights_ETFs_Catalyst_Mirage_MarketLiquidity%20ExecSummary_UK.pdf

2) Deutsche AM: ETFs Catalyst or Mirage for Market Liquidity? a.a.O.

3) http://www.bilanz.ch/invest/bondmaerkte-liquiditaetskrise-als-tickende-zeitbombe-620683

4) https://www.bvi.de/uploads/tx_bvibcenter/BVI_2014_Offene_Investmentfonds_.pdf

7) Gastbeitrag Keshava, Börsen-Zeitung

8) http://www.institutional-investment.de/store/beduerfnisse-institutioneller-investoren-2016.html

9) https://etf.deutscheam.com/DEU/DEU/ETF/LU0942970103/DBX0NV/BARCLAYS-GLOBAL-AGGREGATE-BOND-UCITS-ETF

10) Deutsche Bank, Markit Inc. Studie 31.12.2002 bis 31.8.2015

11) https://etf.deutscheam.com/DEU/DEU/ETF/IE-00BYPHT736/A2ACJ8/iBoxx-EUR-Corporates-Yield-Plus-UCITS-ETF-(DR)

12) https://etf.deutscheam.com/DEU/DEU/ETF/ LU0478205379/DBX0EY/iBoxx-EUR-Liquid-Corporate-UCITS-ETF

13) https://etf.deutscheam.com/DEU/DEU/ETF/ LU0524480265/DBX0HM/iBoxx-Sovereigns-Eurozone-Yield-Plus-UCITS-ETF

14) Siehe 9)

15) https://etf.deutscheam.com/DEU/DEU/ETF/ LU0290355717/DBX0AC/iBoxx-Sovereigns-Eurozone-UCITS-ETF

16) https://etf.deutscheam.com/DEU/DEU/ETF/ IE00BD4DX952/A144GB/iBoxx-USD-Emerging-Sovereigns-Quality-Weighted-UCITS-ETF-(DR)

17) https://etf.deutscheam.com/DEU/DEU/ETF/IE00 BD4DX952/A144GB/iBoxx-USD-Emerging-Sovereigns-Quality-Weighted-UCITS-ETF-(DR)