Mittelständische Unternehmen genießen Anerkennung als tragende Säule unserer Volkswirtschaft, und das nicht nur im eigenen Land. "A model of success" schrieb die britische Zeitschrift The Economist vor wenigen Jahren, um an anderer Stelle zu ergänzen: "Many countries want a Mittelstand like Germany's. It's not so easy to copy". Ein Erfolgsmodell also, von vielen Ländern angestrebt, aber nicht leicht zu kopieren. Klare Werteorientierung, regionale Identität bei gleichzeitiger Bereitschaft, Trends in den globalen Märkten zu setzen und eine hohe Verpflichtung gegenüber den eigenen Mitarbeitern - gerade in wirtschaftlich unruhiger Zeit - sind einige seiner Elemente, oft vorangetrieben von der Energie und Dynamik einer Inhaberfamilie.

Erfolge und Herausforderungen des Mittelstands

Ein Erfolgsmodell? Die Zahlen sprechen für sich. Kleine und mittlere Firmen tragen fast 57 Prozent zur Wirtschaftsleistung aller deutschen Unternehmen bei. Rund 59 Prozent aller sozialversicherungspflichtig Beschäftigten in Deutschland arbeiten im Mittelstand und 84 Prozent aller Auszubildenden werden hier auf ihre berufliche Zukunft vorbereitet. Zugleich trägt der Mittelstand wesentlich zur Stabilisierung des Arbeitsmarktes bei, wie sich in den Jahren nach der Finanzkrise gezeigt hat: Große Familienunternehmen haben in dieser schwierigen Zeit ihren Personalbestand stärker aufgestockt als andere Firmen.

Ebenso greifbar wie die Erfolge sind die Herausforderungen. Weltweit steht der deutsche Mittelstand für Qualität und Innovation; seine ausgezeichnete Reputation unter den Bedingungen der Globalisierung zu bewahren und in künftiges Wachstum umzuwandeln erfordert erhebliche Anstrengungen.

Ein zentrales Thema stellt dabei naturgemäß die Unternehmensfinanzierung dar. Kleine und mittlere Unternehmen in Deutschland haben ihre Eigenkapitalausstattung deutlich verbessert und weisen heute im Schnitt eine Eigenkapitalquote von über 28 Prozent auf. Aus Bankensicht ist dies zu begrüßen: Die Unternehmen sind heute besser aufgestellt und gegen Krisen gewappnet; schon in der vergangenen Finanzkrise ist eine Pleitewelle im Mittelstand ausgeblieben. Deutsche Unternehmen finanzieren sich weiterhin mehrheitlich über Bankkredite. Unabhängig von ihrer Umsatzgröße benötigen sie eine individuelle Finanzierungsstrategie, die an ihre konkreten Bedürfnisse angepasst ist, vom klassischen Kredit bis zur Kapitalmarktfinanzierung.

Eine zweite Herausforderung ist die internationale Expansion. Deutsche Mittelständler sind heute im Schnitt in 16 Auslandsmärkten aktiv. Über ein Drittel der Unternehmen expandiert in internationalen Wachstumsmärkten, zum Beispiel in den aufstrebenden Volkswirtschaften wie Brasilien oder China. Dafür benötigen die Firmen globales Knowhow auch auf der Finanzseite - etwa für Handelsfinanzierungen und Risikomanagement. Hier ist beispielsweise die Zins- und Währungsabsicherung für importierende und exportierende sowie im Ausland produzierende Firmen zu nennen.

Lösungsansätze für mittelständische Kunden

Für Familienunternehmen kann die Unternehmensübergabe existenzielle Risiken bringen, die nicht nur mit ökonomischen Kriterien zu bewerten sind. Jährlich steht in 22 000 deutschen Unternehmen eine Nachfolge an, vor allem im Dienstleistungssektor und im produzierenden Gewerbe. Die jüngst vom Bundesverfassungsgericht angemahnte Prüfung der Steuerprivilegien für Firmenerben könnte die Nachfolgeplanung in vielen Fällen zusätzlich erschweren. All dies verlangt nach intelligenten Finanzierungs- und Anlagekonzepten.

Nicht zuletzt stellt die Vermögensanlage der Unternehmen im aktuellen Niedrigzinsumfeld eine herausfordernde Aufgabe dar. Die Unsicherheiten im Euroraum und die aktuelle Zinspolitik der Europäischen Zentralbank haben die Rendite risikofreier Geldanlagen nahe der Nulllinie verankert, Bundesanleihen mit Laufzeiten unter zehn Jahren rentieren aktuell sogar im negativen Bereich. Die Zusammenstellung und das laufende Management eines rentierlichen, exakt auf die vorgegebenen Anlageziele zugeschnittenen Vermögensportfolios bedarf mehr denn je umfassendem regionalen sowie Branchen- und Produktwissen.

Für Finanzinstitute stellt sich vor diesem Hintergrund die Frage, wie sie ihre mittelständischen Kunden auf dem künftigen Wachstumspfad optimal begleiten können. Die Deutsche Bank hat hierfür einige Lösungen gefunden, die nachfolgend skizziert werden sollen. Im Kern geht es dabei um die Verbindung von umfassender Produkt- und Lösungskompetenz mit globaler Präsenz sowie die enge Verzahnung von persönlicher Beratung und effizienten digitalen Lösungen.

Die Deutsche Bank bündelt ihre Mittelstandskompetenz unter dem Dach ihres Unternehmensbereiches Privat- und Firmenkunden und betreut hier rund 900000 Firmen- und Geschäftskunden einschließlich des öffentlichen Sektors. Ziel ist eine intensive Betreuung und Beratung der Geschäftskunden sowie Small beziehungsweise Mid Corps der Bank in Deutschland.

Mit dem Ergebnis ist die Bank zufrieden: Die Wege zwischen der Bank und ihren mittelständischen Kunden vor Ort sind wesentlich kürzer geworden und die ganzheitliche Beratung von Firmen- und Privatvermögen wesentlich vernetzter. Schnellere Entscheidungsprozesse nahe am Kunden erhöhen sowohl den Kundennutzen als auch die Kunde-Berater-Bindung.

Den Kunden verstehen

Der Mittelstand wird unter einem Dach beraten. Das Kundenspektrum reicht von Ärzten, beratenden und freien Berufen über Handwerker und kleinere Mittelständler bis hin zu großen, überwiegend familiengeführten Unternehmen mit einem Umsatz von mehreren hundert Millionen Euro. Ihnen steht eine breite Palette von Leistungen zur Liquiditäts-, Finanzierungs- und Vermögensberatung zur Verfügung. Zentral sind dabei unter anderem:

- Die professionelle Begleitung bei allen alltäglichen Bankgeschäften wie zum Beispiel dem Inlandszahlungsverkehr oder dem Bereitstellen von Betriebsmitteln.

- Das Kapitalmarkt- und Kreditgeschäft, vor allem die Kreditvergabe, aber auch die individuelle Strukturierung von Eigen- und Fremdkapitalemissionen. Ein großer Vorteil ist hier die besondere Platzierungskraft bei Banken und Investoren.

- Die globale Vernetzung. Sie ermöglicht eine intensive und umfassende Begleitung der mittelständischen Kunden bei allen Handelsgeschäften mit dem Ausland, die Finanzierung von Auslandsinvestitionen und den Abruf auch von regionalem Kreditbedarf rund um den Globus.

- Das Risikomanagement mit der Entwicklung individueller Absicherungsstrategien, darunter maßgeschneiderte Lösungen für komplexe Sicherungswünsche oder auch elektronische Handelsplattformen für eine effiziente Abwicklung.

- Die strategische Beratung bei Übernahmen, Fusionen, Joint Ventures und Nachfolgeregelungen. Hier wird immer wieder die Expertise der unterschiedlichen Industriegruppen-Teams aus dem Haus heraus abgerufen und für den Kunden eingesetzt. Ein breites Leistungsspektrum kann aber immer nur dann effizient eingesetzt werden, wenn der Firmenkundenberater über ein sehr gutes Verständnis seiner Kunden verfügt.

Der Berater muss das Geschäftsmodell des Kunden verstehen und mit dem jeweiligen Markt vertraut sein. Er muss auch in der Lage sein, mithilfe der Fachexperten des Hauses schnell professionelle Antworten auf unternehmerische Fragestellungen zu geben.

Ein Beispiel: Ein expandierendes Maschinenbauunternehmen mit Sitz in Norddeutschland, zwei Standorten in den USA und Asien und einem Jahresumsatz von rund 11 Millionen Euro nimmt auf der Produktseite Aval-Linien, Akkreditive und ein Dollar-Konto in Anspruch. Die Firma schätzt aber auch die Möglichkeit, über ihren Berater unbürokratisch Einschätzungen der Bank einholen zu können, etwa zu der kurzfristig zu entscheidenden Frage, ob eine komplizierte Bürgschaft über Dritte für einen Auslandskunden eingegangen werden sollte.

Die Verbindung von Finanzwissen und Branchen-Knowhow ist auch für freiberufliche Kunden wichtig, die typischerweise in bestimmten Geschäftsphasen wie Gründung oder Übernahme besonderen Beratungsbedarf haben. Berater müssen die aktuelle Marktsituation kennen, um zum Beispiel den Transaktionswert einer Arztpraxis einschätzen und ihren Kunden entsprechende Informationen zur Verfügung stellen zu können. Der intensive Austausch zwischen Kunde und Bank ist das entscheidende Momentum, um die unterschiedlichen Zielgruppen auch wirklich bedarfsgerecht zu beraten.

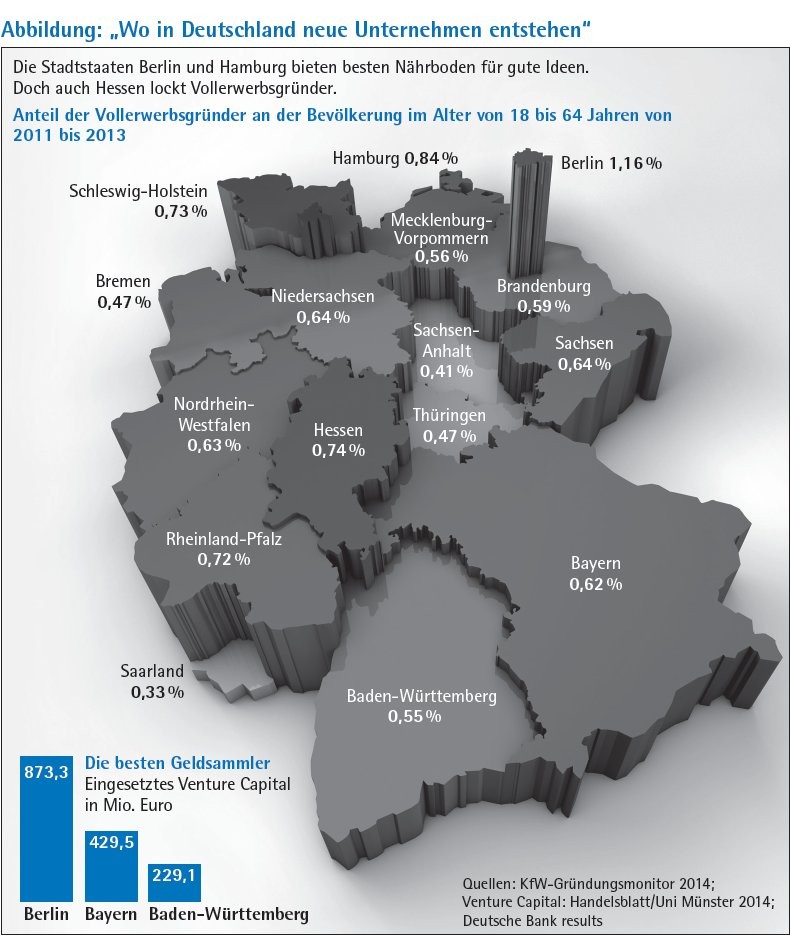

Ein Schlüssel für die Zukunft des Mittelstandsgeschäft ist sicherlich, zusätzliches Knowhow in jungen Wachstumsbranchen aufzubauen. Im Frühjahr 2014 hat die Deutsche Bank daher ein eigenes Start-up-Team in Berlin aufgestellt. Das bundesweite Modellprojekt wendet sich speziell an Gründer, die vom globalen Netzwerk der Bank profitieren können - also vor allem schnell wachsende Internet-Startups mit einem international angelegten Geschäftsmodell. Das Start-up-Team ist entsprechend international ausgerichtet und vernetzt. Es begleitet Gründer als "One-stop Agency" oftmals von Beginn an, zunächst mit den klassischen Filialbank-Services, später auch mit Kreditangeboten. Generell wird die Betreuung junger IT-Firmen als Lebenszyklus-Thema begriffen, zielt also auf eine langfristige Beratung in jeder Entwicklungsphase ab, bis hin zu einer möglichen Börseneinführung oder zum Exit der Investoren.

Globales Produkt-Know-how gefragt

Neben dem professionellen Management des Tagesgeschäfts, der Abwicklung des Inlandszahlungsverkehrs und der Bereitstellung von Betriebsmitteln, wächst bei vielen mittelständischen Unternehmen auch die Nachfrage nach dem internationalen Knowhow ihrer Bank. Leistungen wie flexible Kreditangebote im Ausland oder Handelsfinanzierungen, Produkte der Zins- oder Währungsabsicherung für exportierende und im Ausland produzierende Unternehmen oder internationale Zahlungsverkehrs- und Liquiditätslösungen spielen eine immer größere Rolle. Das beinhaltet neben öffentlichen Fördermitteln auch komplexe und strukturierte Finanzierungslösungen und ein maßgeschneidertes Liquiditätsmanagement.

Auch auf dem Gebiet Risikomanagement und -absicherung bieten die Berater Zugang zu globalen Treasury-Spezialisten. Diese entwickeln unter anderem Lösungen für Währungshandel und -sicherung oder Zinssicherung für Finanzierungen mit globaler Präsenz in Asien, Europa, Nord- und Südamerika.

Zur Unterstützung der Firmenkundenberater stehen für bestimmte Branchen spezielle Expertenteams mit langjähriger Industrieerfahrung und einem breiten Netzwerk zur Verfügung. In diesen Teams arbeiten auch bankfremde Experten mit tiefem Fachwissen. Besondere Schwerpunkte liegen hier auf den Branchen Automotive & Engineering, Green-Tech und Life Sciences.

Für besondere Fragestellungen können deutsche Mittelständler darüber hinaus auf die Expertise von Spezialberatungsteams auf den Gebieten Baufinanzierung, komplexe gewerbliche Kredite, betriebliche Altersversorgung und komplexe Zahlungsverkehrslösungen zurückgreifen. Entscheidend ist der Zugang zu einer umfassenden und globalen Produktexpertise aus verschiedenen Unternehmensbereichen und Standorten.

Beratung und Digitalisierung: die Multi-Channel-Bank

Digitalisierung und dezentrales Betreuungskonzept werden in der Privat- und Firmenkundenbank als zwei Seiten der gleichen Medaille betrachtet. So erfolgt der Zahlungsverkehr mittelständischer Kunden schon weitgehend digital. Für Standarddevisengeschäfte wie Dollar/Euro werden Onlinelösungen bevorzugt und auch viele Bereiche des Auslandsgeschäfts wickelt der Mittelstand bereits im Netz ab. Transaktionsbezogene Fragen dürften künftig verstärkt in der digitalen Welt gelöst werden. Dennoch können digitale Angebote die persönliche Beratung in einem globalisierten und teils hoch volatilen Marktumfeld nicht ersetzen.

Dazu zwei aktuelle Beispiele: Der russische Rubel galt vor der Ukraine-Krise als Standardwährung, doch wachsende politische Spannungen haben hier zu sprunghaft ansteigendem Beratungsbedarf geführt. Auch die überraschende Aufhebung des Franken-Mindestkurses durch die Schweizerische Nationalbank hat viele Firmen gezwungen, ihre Währungsstrategie sehr kurzfristig zu überdenken. Betroffene Mittelständler benötigen in solchen Situationen eine Bank, die über internationales Finanzmarkt-Knowhow verfügt und im persönlichen Gespräch schnell fundierte Empfehlungen aussprechen kann.

Eine erfolgreiche Privat- und Firmenkundenbank ist heutzutage nur als Multi-Channel-Bank vorstellbar, in der sich Onlineangebot und intensive strategische Beratung je nach Bedarf kombinieren lassen. Über die Art des Zugangs entscheidet der Kunde. Dabei sollte die fortschreitende Digitalisierung von routinemäßigen Transaktionen den handelnden Personen mehr Zeit und Raum für strategische Überlegungen geben. Die Firmenkundenbetreuer wachsen noch stärker in eine Lotsenfunktion hinein, indem sie ihren Kunden mit qualifizierten Empfehlungen helfen, aus der Masse der verfügbaren Informationen die richtigen Entscheidungen für das Unternehmen abzuleiten.

Der deutsche Mittelstand hat dank seiner Qualitätsorientierung, Flexibilität und Innovationskraft gute Aussichten, seine Erfolgsgeschichte auch unter den Vorzeichen der Globalisierung fortzuschreiben. Dies geht mit wachsenden Anforderungen an die Privat- und Firmenkundenbank einher. Die Unternehmen reduzieren tendenziell die Anzahl der Finanzinstitute, mit denen sie Geschäfte machen. Banken, die im Markt bestehen und ihren Betreuungsanteil steigern wollen, müssen nicht nur Kompetenz in Finanzierungsfragen aufweisen, sondern auch ein ausgezeichnetes Markt- und Branchenverständnis bieten. Die Kundenbetreuer müssen das Geschäftsmodell des Unternehmens kennen, seine Strategie verstehen und mit den Märkten vertraut sein, in denen es sich bewegt. Investitionen in mehr Kundennähe und Branchen-Knowhow sind für die Banken daher unerlässlich.