Auf die zugespitzte Finanzmarktkrise im Jahr 2008 und die daraus sich entwickelnde Wirtschaftskrise reagierte die Europäische Zentralbank (EZB) mit deutlichen Leitzinssenkungen bis auf 1,00 Prozent. Wenige Jahre danach, beginnend 2012, senkte die Zentralbank ihre Leitzinsen über einen längeren Zeitraum abermals in mehreren Schritten bis auf 0,00 Prozent, bei der Einlagefazilität noch darunter.

Extrem niedriges Langfristzinsniveau als Ziel der EZB

Als dennoch 2013/2014 die Verbraucherpreisinflation deutlich vom Zentralbankziel nach unten abzuweichen begann, hatte die Europäische Zentralbank einerseits kaum noch Spielraum im Rahmen der klassischen Geldpolitik. Andererseits beobachtete sie auch noch seit einem Jahr, dass ihre Leitzinssenkungen nicht mehr im erwarteten Ausmaß zu Senkungen der Kundenkredit-Konditionen der Geschäftsbanken im Euroraum führten.

Damit schwand die Hoffnung, über diesen Weg relativ kurzfristig Einfluss auf die Preisentwicklung nehmen zu können, denn offenbar war die Transmission der Geldpolitik über den wichtigen Zinskanal gestört - eine Situation, die keine Zentralbank tatenlos hinnehmen kann. In Reaktion entschloss sie sich massiv gegenzusteuern, auch mithilfe noch nie dagewesener unkonventioneller geldpolitischer Maßnahmen.

Ausdrücklich verfolgter Wirkmechanismus dieser Maßnahmen war und ist es, den seit etwa 30 Jahren stattfindenden Renditeverfall auf dem Kapitalmarkt zusätzlich zu beschleunigen und ein extrem niedriges Langfristzinsniveau herbeizuführen. Dies soll so viel Senkungsdruck auf die Kunden-Kreditzinskonditionen der Geschäftsbanken ausüben, dass die Kreditnachfrage und -vergabe wieder spürbar anzieht, die Wirtschaft damit einen Impuls bekommt und letztlich Preissteigerungen im Warenkorb der Privathaushalte stattfinden.

Unkonventionelle Geldpolitik und kostspielige Regulierung

Im Ergebnis ist heute für 10-jährige Bundesanleihen gegenüber 2008 ein Rendite-Rückgang von über 93 Prozent zu konstatieren (von 3,88 Prozent im Oktober 2008 auf 0,26 Prozent Mitte Juni 2017). Die Rendite 30-jähriger Bundesanleihen sank von 4,40 Prozent im Oktober 2008 auf heute 1,12 Prozent, also um mehr als 74 Prozent. Entsprechend niedriger fallen die Erträge von Neuanlagen in diesem Marktsegment aus.

An dieser Stelle sei angemerkt, dass der Auftrag an die EZB laut Vertrag über die Arbeitsweise der Europäischen Union einzig die Gewährleistung der Preisstabilität ist. Diese Monofixiertheit macht sie systematisch unsensibel für "Kollateralschäden" ihrer Geldpolitik, solange die ausgelösten Folgewirkungen nicht selbst die Preisstabilität oder gar die Währungsunion insgesamt zu gefährden drohen.

Die Nullzinspolitik mag volkswirtschaftlich und geldpolitisch begründbar sein. Langfristig ist sie, insbesondere für regional tätige Kreditinstitute mit klassisch-konservativen Bankgeschäftsmodellen und tiefer Verwurzelung in der mittelständischen Realwirtschaft, schädlich. Das ergibt sich insbesondere aus der Tatsache, dass der Zinsüberschuss für diese Institute die Haupt ertragsquelle ist und bleibt. Sinken die Zinsen, verringern sich mittel- bis langfristig der Zinsüberschuss und der Ertrag.

Verhältnis zu den Risiken beachten

Die negative Auswirkung der Nullzinssituation wird noch verstärkt, da sie durch eine in Dimensionen gewachsene und in ihrer Erfüllung höchst aufwendige und kostspielige Regulierung ergänzt wird, wie dies in Europa der Fall ist (stark verschärfte bankenaufsichtliche Anforderungen und Verbraucherschutzvorschriften).

Die eigentlich für große, systemrelevante Banken konzipierten Korrekturen vorangegangener Versäumnisse bei deren Regulierung werden leider weitgehend nach dem Prinzip "one size fits all" auf alle Kreditinstitute überwälzt. Die dadurch ausgelösten Mehraufwände stehen in kleinen Kreditinstituten in keinem Verhältnis zu den von diesen verkörperten Risiken für den Finanzmarkt.

Große Belastung für alle Bankengruppen

Auch in den ostdeutschen Sparkassen stellt der Umgang mit der Niedrigzinssituation und den Regulierungsanforderungen ohne jede Frage eine gewaltige Herausforderung für die Vorstände dar. Betriebswirtschaftlich und bezogen auf den zu erfüllenden öffentlichen Auftrag.

Wegen der großen Bedeutung des Zinsüberschusses im operativen Geschäft trifft die Niedrigzinspolitik hierzulande grundsätzlich alle Kreditinstitutsgruppen. Selbst bei den Großbanken stammen nach Bundesbankangaben noch rund 68 Prozent der operativen Erträge aus dem Zinsüberschuss, bei Sparkassen und Kreditgenossenschaften sind es aber 78 Prozent. Langfristig ist daher zu erwarten, dass die Verbünde (Sparkassen und Kreditgenossenschaften) von der aktuellen Geldpolitik am stärksten getroffen werden - und zwar umso stärker, je länger die gegebene geldpolitische Situation anhält.

Für die ostdeutschen Sparkassen kommt hinzu, dass sie aus strukturellen Gründen der Teilvolkswirtschaft in den neuen Bundesländern seit 1990 passivlastige Bilanzen haben und darum in hohem Ausmaß auf die Erträge ihrer kreditersetzenden Anlagen angewiesen sind.

Vergleichsweise stabile Zinsspanne der ostdeutschen Sparkassen

Es ist den noch laufenden Anlagen aus "guten alten Zeiten" in Verbindung mit aktiv und sehr qualifiziert auf die Situation reagierenden Vorständen zu verdanken, dass bisher keine zu den Zinsen parallele Abwärtsentwicklung bei den Sparkassen-Ergebnissen erkennbar ist.

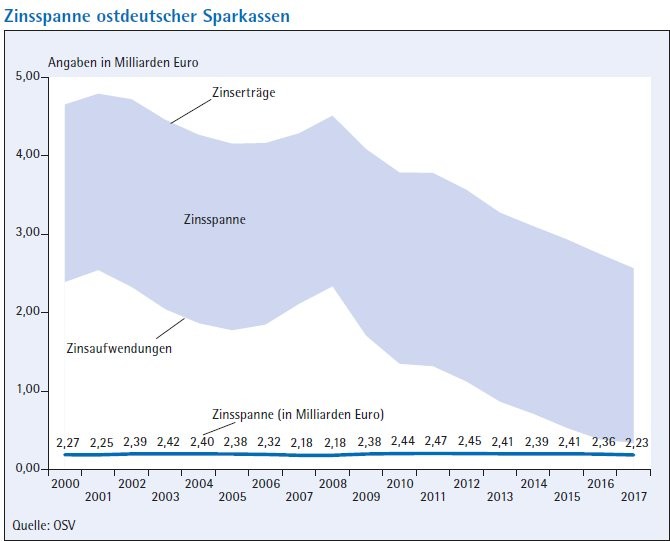

So hat sich beispielsweise ihre Zinsspanne nicht verengt. Im Jahr 2008 lag sie bei 2,18 Milliarden Euro, 2016 bei 2,23 Milliarden Euro (plus 2,50 Prozent). Hintergrund ist, dass im Zuge der Niedrigzinsentwicklung langfristige Kundenanlagen oftmals in Geldmarkt- oder Sichteinlagen umgeschichtet wurden, sodass der Zinsaufwand stärker angepasst werden konnte, als die Zinserträge sanken. Allerdings ist beim Zins aufwand der Spielraum nach unten endlich (Abbildung).

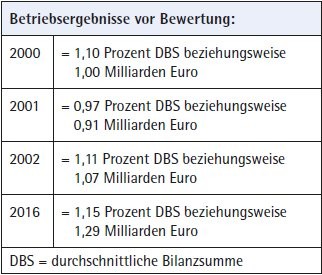

Hinzu kam, dass auf der Kostenseite, als Ergebnis von Standardisierungen, Prozessoptimierungen und Bündelungen, Entlastungen realisiert werden konnten. Der Personal- und Sachaufwand lag dadurch 2016 auf dem Niveau von 2008 bei 1,84 Milliarden Euro. Den ostdeutschen Sparkassen ist es auch gelungen, 2016 ein höheres absolutes und relatives Betriebsergebnis vor Bewertung (BE) als vor 15 bis 17 Jahren zu erwirtschaften, obwohl das Zinsumfeld damals deutlich freundlicher war (siehe Übersicht).

Problem aufgeschoben bedeutet aber keineswegs Problem aufgehoben.

Besonnenes Handeln in noch guten Zeiten

Bei dieser aus der "Hochzins"-Vergangenheit geerbten Situation handelt es sich nach vorn blickend zweifellos um ein Auslaufmodell. Sollte das Zinsniveau auf dem aktuellen Stand verharren, dann ist ab Ende des Jahrzehnts damit zu rechnen, dass die beschriebene Positivsituation erodiert.

So betrachtet bildet die geschilderte - noch gute - aktuelle Lage, zusammen mit den in den vergangenen knapp drei Jahrzehnten seit der deutsch-deutschen Währungsunion gebildeten Reserven zur Vorsorge für schlechte Zeiten, aktuell eine recht komfortable materielle Basis, auf der die Weichenstellungen für Zukunft mit ruhiger, umsichtiger und entschlossener Hand vorgenommen werden.

Den Spagat, den Sparkassen dabei zu leisten haben, ist der, dass sie trotz guter Ergebnisse heute bereits Vorkehrungen für schlechtere Zeiten morgen treffen müssen. Die Vorkehrungen müssen daher für die Öffentlichkeit nachvollziehbar, mit der erforderlichen Sensibilität erläutert werden. Dabei haben die Sparkassen erfahrungsgemäß ihre Verantwortung aus dem öffentlichen Auftrag, nicht zuletzt aber auch die für die eigene Reputation und die der Gesamtmarke Sparkasse stets im Blick.

Unterschiedliche regionale Reaktionen erforderlich

Bei der Einordnung einzelner Vorgehensweisen darf nicht übersehen werden, dass Differenzierungsprozesse unter den Sparkassen unterschiedliche regionale Reaktionserfordernisse begründen. Es gibt auch deshalb in der gesamten Sparkassen-Finanzgruppe keine allgemeine Orientierung, etwa in dem Sinn, dass eine zu tun und das andere zu lassen.

Unstrittig ist aber, dass gute betriebswirtschaftliche Ergebnisse in jedem Fall für Sparkassen wichtig sind, weil geschäftlich erfolgreiche Sparkassen die Grundvoraussetzung zur qualitativ hochwertigen Erfüllung des öffentlichen Auftrags sind. Außerdem kommen für Sparkassen nur die eigenen Erträge als Quelle der immer stärker geforderten Eigenkapitalbildung infrage. Zwar können und werden wegbrechende Erträge bei steigenden Kosten unter anderem auch durch die Anpassung von Strukturen und Preisen ausgeglichen, dies ist allerdings nicht endlos möglich.

Ab einem bestimmten Punkt werden diese Optionen vom Publikum, dem öffentlichen Auftrag, vom Selbstverständnis der Sparkassen, ihren Marken-Grundsätzen und im Fall der ostdeutschen Sparkassen, auch von ihren 1999 beschlossenen Rostocker Leitsätzen zunehmend hinterfragt (in den Rostocker Leitsätzen geht es um die enge Verbindung mit den Kommunen sowie die Unterstützung der regionalen Entwicklungsziele durch die Sparkassen).

Bei allen Veränderungen gilt es, das langfristige Vertrauen der Kunden zu wahren. Auch im Blick darauf, dass sich die Zeiten wieder ändern können.

Engagement für die Förderung strukturerhaltender Maßnahmen

Im Rahmen von Entscheidungen über notwendige betriebswirtschaftliche Optimierungen werden daher stets die Interessen der Kunden, zum Beispiel nach einer gut erreichbaren Sparkassen-Infrastruktur, durch jeden Vorstand und Verwaltungsrat berücksichtigt. Dies schließt Reaktionen auf demografische Entwicklungen, Markt- und technologische Veränderungen ein.

Die Kundenreaktionen auf solche Anpassungen in den Sparkassen sind erfahrungsgemäß sehr unterschiedlich. In einigen Regionen gibt es selbst mit der Schließung einer Geschäftsstelle oder mit neuen Preismodellen angesichts angebotener Alternativen kaum Schwierigkeiten. Andernorts, insbesondere wenn die allgemeine infrastrukturelle Ausgangslage außerhalb der Sparkassensphäre bereits schlecht ist, kann es dagegen anhaltenden und vehementen Protest gegen jedweden Wandel geben, was dann durchaus geeignet ist, das Image der Marke zu schädigen, selbst wenn die durchgeführten Veränderungen sachlich gut begründet sind.

Für Sparkassen lohnt es sich darum, sich langfristig bei der Förderung strukturerhaltender Maßnahmen in ihrem Geschäftsgebieten zu engagieren, was sie auch tun. Erfolg versprechend für die Zukunft ist beispielsweise der gemeinsame Betrieb von Dienstleistungszentren durch verschiedene Anbieter, unter denen die Sparkasse einer ist.

Image der gesamten Gruppe im Blick

Grundsätzlich fällen Sparkassen-Vorstände ihre Entscheidungen immer auch unter dem Aspekt der damit zu erwartenden Rückwirkungen auf Menschen, Wirtschaft und Kommunen im Geschäftsgebiet. Sie haben außerdem die Wirkungen auf die gemeinsame Marke Sparkasse und das Image der gesamten Gruppe im Blick. Dies sind alles relevante Größen für die Vertrauensbildung und letztlich für den Sparkassen-Erfolg, ja sogar für die Sparkassen-Existenz, denn Sparkassen haben so lange eine Existenzberechtigung, wie sie ihrer aus dem öffentlichen Auftrag stammenden Nutzenstiftung für die oben genannten Gruppen nachkommen.

Zu beachten ist, dass um ein gutes Image aufzubauen viel gute Arbeit und Zeit benötigt wird. Andersherum geht es wesentlich schneller. Ein Beispiel aus letzter Zeit war die breite öffentliche Diskussion über einige Kontomodelle ausgewählter Sparkassen, die ursprünglich auf spezielle Kundenbedürfnisse und -wünsche zurückgehen.

Die öffentlich kritisierten Kontomodelle waren nicht neu, es gibt sie bereits monate- beziehungsweise jahrelang. Sie waren und sind speziell für Kunden mit ausnehmend wenigen Kontoposten konzipiert, bei denen die Kombination aus günstigem Grundpreis und wenigen bepreisten Posten-Buchungen Einsparungen gegenüber den Paketangeboten ermöglichen. Diese Kontomodelle beinhalten auch Preise für Abhebungen an Geldausgabeautomaten. Hieran entlud sich plötzlich die Kritik. Die damit verbundene, wenig differenzierende negative öffentliche Resonanz hat dem Image der Sparkassen fraglos geschadet.

Lehren aus aktuellen Diskussionen

Die Lehre aus solchen Diskussionen ist eine alte: Es gibt Essentials, die die Öffentlichkeit mit Sparkassen in Zusammenhang bringt. Sparkassen sind darum gut beraten, diese Gegebenheiten zu berücksichtigen.

Das gilt beispielsweise für aktuelle Diskussionen über Verwahrentgelte auf Einlagen. Hohe Einlagenzuflüsse von Geschäftskunden und öffentlichen Haushalten sind gegenwärtig unstrittig für Sparkassen problematisch, da diese bei der Wiederanlage dieser Gelder selbst Verwahrentgelte entrichten müssen. Die genannten Kundengruppen verstehen erfahrungsgemäß sehr gut, dass unter solchen Umständen die Kosten teilweise weitergereicht werden müssen. Sie akzeptieren, dass sie nach der Ausschöpfung eingeräumter Freibeträge Verwahrentgelte berechnet bekommen.

Etwas anders verhält es sich bei Privatpersonen. Wenn etwa für vermögende Privatkunden Verwahrentgelte berechnet werden, dann sollten auch hier Freibeträge gelten. Bei einer Freibetragsgrenze von 100 000 Euro lägen etwa 15 Prozent der aktuellen Einlagensumme privater ostdeutscher Sparkassenkunden darüber und wären betroffen.

Das arithmetische Mittel des gesamten Geldvermögens bei ostdeutschen Sparkassen liegt allerdings bei rund 16 000 Euro (Gesamteinlagen von Privatpersonen dividiert durch die Anzahl der Privatgirokonten). Die typischen Sparkassen-Standardkunden sollten daher nicht von Zahlungen auf ihre Einlagen betroffen sein. Nicht zuletzt, weil alle Privatpersonen die Möglichkeit haben, über entsprechende Dispositionen kurzfristig dem Verwahrentgelt weitgehend auszuweichen.

Neben der Bargeldhortung können sie ihre Girokontobestände - soweit sinnvoll - abbauen und die Gelder problemlos auf solche Produkte verlagern, die aus rechtlichen und technischen Gründen frei von Verwahrentgeltregelungen bleiben.

Orientierung am öffentlichen Auftrag

Die Veranschlagung von Verwahrentgelten für die breite Masse der Privatkunden durch ihre Sparkassen ist aber auch aus einem anderen Grund problematisch. Sparkassen sind dem öffentlichen Auftrag zur Sparförderung und zur Vermögensbildung verpflichtet. Daher muss vor der Festsetzung von Verwahrentgelten für Privatpersonen die Frage beantwortet werden, ob es dem Geiste dieses Auftrages entspricht, wenn dem Sparen und dem Wunsch nach Bildung von Vermögen mit Abwehrkonditionen begegnet wird. Der Idee der Sparkassen-Gründer, breiten Kreisen der Bevölkerung die Möglichkeit zu geben, Erspartes sicher und verlustfrei zu hinterlegen, entsprechen Verwahrentgelte jedenfalls nicht.

Abzuwägen ist nicht zuletzt, ob der durch die Einführung von Verwahrentgelten zusätzlich zu erwartende Image- und Vertrauensverlust nicht deutlich schwerer zu gewichten ist als der durch diese Maßnahme zu erwartende monetäre Entlastungseffekt.

Langfristige Bestandssicherung im Blick

Die Tatsache, dass die ostdeutschen Sparkassen aktuell in der Situation sind, dass selbst ein Rückgang ihres Betriebsergebnisses vor Bewertung, vom Niveau von 2016 aus, um angenommene 20 Prozent, sie immer noch über dem Durchschnitt dieses Wertes bei den Sparkassen der übrigen Bundesländer belassen würde, gibt ihnen die zusätzliche Freiheit, solche Entscheidungen ohne unmittelbaren Zugzwang abzuwägen.

Das jeweils angemessene Vorgehen zu identifizieren bleibt Aufgabe, Herausforderung und Verantwortung von Vorständen und Verwaltungsräten. Erfahrungsgemäß steuern diese mit Blick auf die langfristige Bestandssicherung und nicht mit Blick auf die kurze Frist.

Sie haben auch oft genug bewiesen, die nötige Sensibilität für die Balance zwischen erforderlichen betriebswirtschaftlichen Feinjustierungen, der Marke, dem Gruppen-Image sowie den Bedürfnissen und Interessen der Menschen in ihren Geschäftsgebieten zu haben. Geleitet werden sie dabei vom Anspruch der gemeinsamen Markenkernaussage der Sparkassen, es den Menschen einfach zu machen, ihr Leben besser zu gestalten und deren drei zentralen Werte, "die Menschen verstehen", ihnen "Sicherheit geben" und "Zukunft denken".