Eine Idee kann zur Initialzündung für einen Markt werden. Das war am 1. Juli 1999 an der Börse Stuttgart der Fall: Die Gründung des Handelssegments Euwax für verbriefte Derivate ermöglichte es deutschen Privatanlegern erstmals, Optionsscheine und andere strukturierte Produkte schnell und zuverlässig an einer Börse zu handeln. Seitdem haben sich verbriefte Derivate in Deutschland und in Europa am Markt fest etabliert und sind als Beimischung im Portfolio für viele Anleger nicht mehr wegzudenken. Das verdeutlichen aktuelle Zahlen: Das ausstehende Volumen für Zertifikate und Hebelprodukte in Europa betrug Ende 2016 laut dem europäischen Dachverband für Strukturierte Wertpapiere (EUSIPA - European Structured Investment Products Association) rund 258 Milliarden Euro.

Emittentenrisiko im Blick

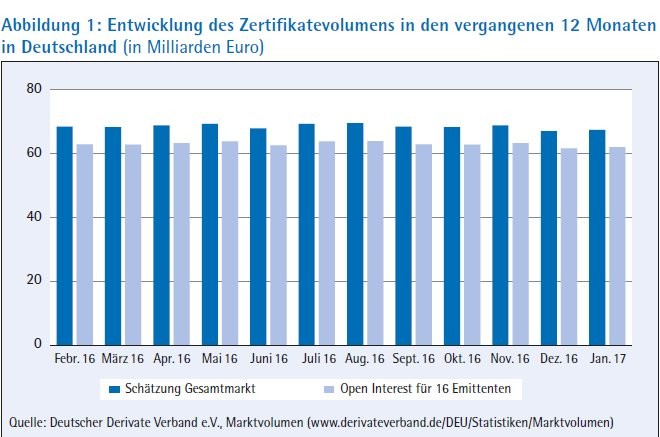

Nach der Schweiz war Deutschland zweitgrößter Markt mit rund 62 Milliarden Euro. Beim Handel mit verbrieften Derivaten spielen unter anderem auch Italien und Schweden eine bedeutende Rolle. So wurden laut EUSIPA an der Mailänder Borsa Italiana im Jahr 2016 insgesamt rund 26,5 Milliarden Euro mit verbrieften Derivaten umgesetzt. In Schweden belief sich das Handelsvolumen 2016 auf umgerechnet über 19,6 Milliarden Euro. Die höchsten Börsenumsätze werden allerdings in Deutschland verzeichnet. Im vergangenen Jahr betrug das Handelsvolumen hierzulande im börslichen Handel mit verbrieften Derivaten mehr als 41,2 Milliarden Euro.

Damit war der Umsatz fast dreimal höher als in der Schweiz, wo verbriefte Derivate von Anlegern weniger als flexibel handelbare Instrumente, sondern eher als von Banken vertriebene Buy-and-Hold-Produkte wahrgenommen werden.

Die Vielfalt des Produktspektrums ist ein wesentlicher Grund dafür, dass sich Zertifikate und Hebelprodukte in verschiedenen europäischen Ländern am Markt etablieren konnten. So haben Privatanleger heute eine Fülle von Möglichkeiten für Investments nach Maß, die dem individuellen Anlagehorizont und der persönlichen Risikobereitschaft entsprechen. Auf Indizes in asiatischen Schwellenländern setzen? In einer Seitwärtsphase oder sogar bei fallenden Märkten eine positive Rendite erzielen? Die wichtigsten Aktien aus der Automobilbranche mit einem einzigen Investment kostengünstig im Depot abbilden? Mit verbrieften Derivaten lassen sich die unterschiedlichsten Anlagestrategien auf unkomplizierte Weise umsetzen. Während bestimmte Anlagezertifikate dabei eher für mittel- bis langfristig orientierte und auf Sicherheit bedachte Anleger geeignet sind, können kurzfristige und risikobereite Trader mit derivativen Hebelprodukten Chancen wahrnehmen. In jedem Fall kann der Anleger seine persönliche Meinung über künftige Marktentwicklungen präzise in ein Investment umsetzen.

Dieser Zugang zu Märkten und Anlagestrategien, die früher vorwiegend Großinvestoren vorbehalten waren, ist eine Stärke der verbrieften Derivate. Deshalb ist ihr Anteil in den Portfolios trotz der Finanzkrise infolge der Lehmann-Insolvenz im Jahr 2008 konstant geblieben. Mehr noch: Durch die Krise ist der Markt für verbriefte Derivate erwachsener geworden. Das mit den Inhaberschuldverschreibungen zusammenhängende Emittentenrisiko rückte stärker ins Bewusstsein. Anleger informieren sich seitdem umfassender und bevorzugen transparente Produkte mit einfachen und nachvollziehbaren Strukturen. Das hatte letztlich eine Stabilisierung hin zum heutigen reifen und ausdifferenzierten Markt zur Folge.

Marktöffnung für Privatanleger

Heute stehen Anlegern in Deutschland über 1,4 Millionen Produkte zu Verfügung, die auch im Euwax-Segment der Börse Stuttgart gelistet sind. Diese hohe Produktanzahl mag auf den ersten Blick überraschen, ergibt sich jedoch tatsächlich aus Angebot und Nachfrage und spiegelt die Vielfalt der Kundenwünsche wider. Produkte, die für viele längst Klassiker sind, haben nach und nach das Spektrum der handelbaren Papiere im Euwax-Segment ergänzt: 2001 wurden hier die ersten Knock-out-Produkte gelistet, 2003 folgten Bonus-Zertifikate, 2009 die ersten Faktor-Zertifikate.

Die Leitlinien bei der Ausgestaltung des Euwax-Segments vor 18 Jahren prägen den Handel mit verbrieften Derivaten an der Börse Stuttgart noch heute. Mit klaren Regeln, Transparenz, Zuverlässigkeit und höchster Preisqualität hat das Euwax-Segment Handelsbedingungen für Privatanleger geschaffen, die auch für den gesamten Markt Maßstäbe gesetzt haben.

Für hohe Handelsqualität der verbrieften Derivate sorgt das hybride Marktmodell der Börse Stuttgart, das Handelsexperten - die sogenannten Quality Liquidity Provider (QLP) - in den elektronischen Handel einbindet. Diese Kombination aus leistungsfähiger Technik und menschlicher Expertise bringt Vorteile: Die Handelsexperten prüfen die Market-Maker-Quotes auf Plausibilität und erkennen eventuelle Fehler, bevor es zu falschen Preisermittlungen kommt. Im Gegensatz zu Computern kann ein Handelsexperte auch einschätzen, bei welchen Orders besonderer Betreuungsbedarf besteht. Ein Beispiel sind Orders in Optionsscheinen, deren Preis besonders stark von der aktuellen impliziten Volatilität des Basiswerts abhängt. Nur erfahrene Händler können in turbulenten Phasen präzise einschätzen, wo die Volatilität gerade liegt - und mit ihrer Expertise die Ausführung einer Optionsscheinorder zu einem fairen und marktgerechten Preis sicherstellen.

Gebündelte Liquidität

Zudem tragen die QLPs maßgeblich zur Preisqualität bei, indem sie Liquidität bündeln und bei Bedarf bereitstellen. Die Basis bildet eine Verpflichtung für die Emittenten: Auf Anfrage der QLPs müssen sie bei Hebelprodukten verbindliche Preise für ein Ordervolumen von mindestens 3 000 Euro oder 10 000 Stück stellen, bei Anlageprodukten für 10 000 Euro oder 10 000 Stück. Zusätzlich zu den permanenten Preisinformationen der Emittenten berücksichtigen die QLPs bei der Preisermittlung auch die Kundenaufträge im Orderbuch. Durch diese gebündelte Liquidität können zahlreiche Orders zu Preisen ausgeführt werden, die innerhalb der Preisspanne des Emittenten liegen. Daneben sorgen die QLPs auch für eine erhöhte Ausführungswahrscheinlichkeit: Will beispielsweise ein Anleger in schwankenden Märkten ein Produkt in einer Stückzahl handeln, die jenseits der vom Emittenten aktuell übermittelten Stückzahl liegt, so können die QLPs die benötigte zusätzliche Liquidität spenden. Dadurch erhält der Anleger auch in diesem Fall die gewünschte Ausführung - und der Emittent verzeichnet einen höheren Handelsumsatz in seinem Produkt.

Nicht zuletzt dieses hybride Marktmodell ist ein entscheidender Grund dafür, dass die Börse Stuttgart Bedingungen im Handel bietet, die sie heute zu Europas größtem Börsenplatz für strukturierte Produkte gemacht haben. Mit einem Marktanteil von rund 64 Prozent ist sie auch in Deutschland Marktführer im börslichen Handel mit verbrieften Derivaten. 2016 wurden in dieser Anlageklasse über 3 Millionen Kundenorders im Volumen von rund 26,3 Milliarden Euro ausgeführt. Dabei standen Anlagezertifikate etwas stärker im Fokus der Anleger als Hebelprodukte.

Unterschiedliche Anlegerinteressen und ausgeprägte Anlagekultur

Dass verbriefte Derivate in unterschiedlichen Märkten je nach Anlagekultur und Rahmenbedingungen auch unterschiedlich genutzt und gehandelt werden, zeigt der Blick nach Schweden. In dem skandinavischen Land erwarb die Börse Stuttgart im Jahr 2008 die Börse Nordic Growth Market (NGM) zu 100 Prozent. Die NGM ist nach NASDAQ OMX Nordic der zweitgrößte Handelsplatz in Schweden und ermöglicht den Handel mit verbrieften Derivaten in ihrem Segment Nordic Derivatives Exchange (NDX). Vergleicht man den schwedischen Markt mit Deutschland, fällt zunächst das anders gelagerte Anlegerinteresse ins Auge. So wurden hierzulande Anlagezertifikate im Jahr 2016 etwas stärker gehandelt als Hebelprodukte. Nicht so in Schweden an der NDX. Dort machen Hebelprodukte fast den kompletten Börsenumsatz mit verbrieften Derivaten aus. Schwedische Anleger scheinen somit risikofreudiger und kurzfristiger orientiert zu sein als deutsche Anleger.

Diese Schlussfolgerung untermauert auch eine Umfrage der Börse Stuttgart in Zusammenarbeit mit finanzen.net und dem schwedischen Portal vafinans.se. Während 79 Prozent der befragten deutschen Anleger in Wertpapiere wie Aktien, Fonds, Anleihen und verbriefte Derivate mit dem Ziel investieren, Vermögen aufzubauen und für das Alter vorzusorgen, stehen diese Ziele nur bei 55 Prozent der befragten schwedischen Anleger im Fokus. Kein Wunder, gilt doch das schwedische Rentensystem in vielen europäischen Ländern als Vorbild, während die staatliche Rente in Deutschland immer mehr an Bedeutung verliert. Grund ist jedoch auch, dass die Wertpapierkultur in Schweden deutlich ausgeprägter ist. Dort sind Wertpapiere ein selbstverständlicher Baustein der Geldanlage. Ein Grund dafür ist, dass viele Skandinavier während der Privatisierungsperiode in den 1980er und 1990er Jahren Aktionäre wurden. Außerdem setzten parallel Aktienbeteiligungspläne für Mitarbeiter ein, die diesen Trend unterstützten. Dies legte die Basis für eine ausgeprägte Anlagekultur in den skandinavischen Ländern, die auch von Generation zu Generation weitergegeben wird.

Wachstumsmarkt Skandinavien

Die Schweden haben die unterschiedlichen Finanzprodukte zu verstehen und zu nutzen gelernt. Vor allem verbriefte Derivate sind eine beliebte Anlageklasse: Schwedische Anleger setzen verhältnismäßig öfter auf strukturierte Produkte als auf Exchange Traded Products und Anleihen, wie die Umfrage zeigt: So besitzen 10 Prozent der befragten Schweden verbriefte Derivate, während 8 Prozent von ihnen in passive Fonds und 6 Prozent in Anleihen investiert sind. ETPs und Anleihen liegen bei Deutschen dagegen öfter im Portfolio als verbriefte Derivate.

Die ausgeprägte Anlagekultur in Skandinavien war ein wesentlicher Grund dafür, das Erfolgsmodell des börslichen Handels mit verbrieften Derivaten dorthin zu übertragen und sukzessive in Schweden, Finnland, Norwegen und Anfang 2016 auch in Dänemark einzuführen. Die Entwicklung der Handelsaktivitäten zeigt, dass das Angebot von den skandinavischen Anlegern sehr gut angenommen wird. Im Jahr 2016 verzeichnete die NGM bei verbrieften Derivaten rund 3,1 Millionen Kundenorders mit einem Gesamtvolumen von umgerechnet über 10,2 Milliarden Euro. Damit ist die NGM Marktführer im Wachstumsmarkt Skandinavien. Das Handelssegment NDX weist in Skandinavien einen Marktanteil von über 60 Prozent auf. Insgesamt vereinen die Börse Stuttgart und ihre skandinavische Tochtergesellschaft NGM ein Drittel des europäischen Ordervolumens im börslichen Handel mit verbrieften Derivaten auf sich.

Enge Zusammenarbeit unerlässlich

Zu Beginn der Expansion nach Skandinavien wurden die Handelsabläufe an der NGM den Gegebenheiten vor Ort entsprechend aufgesetzt. Dabei lag die Priorität darauf, den Anlegern in den skandinavischen Ländern den Zugang zu verbrieften Derivaten effizient zu ermöglichen. Entscheidend ist: Es fand und findet ein Transfer des nötigen Know-hows statt, um zukunftsgerichtete, zuverlässige und transparente Marktplätze zu gewährleisten. Zentral ist die enge Zusammenarbeit der Börsenplätze mit den Emittenten - auch mit Blick auf Investitionen in die IT-Infrastruktur. An der Börse Stuttgart sind 19 Emittenten vertreten, an der NGM sind es sechs.

Ob Skandinavien oder Deutschland: Verbriefte Derivate erlauben es Anlegern, der eigenen Marktmeinung und Risikoneigung entsprechend zu investieren. Im börslichen Handel gelten dabei höchste Standards mit Blick auf Transparenz, Zuverlässigkeit und Preisqualität, die einen geeigneten Rahmen für selbstbestimmte und aktive Anleger bilden. Dabei haben die Börsen die Aufgabe, einen auch in turbulenten Phasen funktionierenden Marktplatz bereitzustellen. Dieser Herausforderung stellen sie sich gemeinsam mit den Emittenten immer wieder aufs Neue - mit Erfolg.