Seit 2009 sinken die Zinsen über alle Laufzeiten deutlich. Sicherheitsorientierte Anleger, insbesondere jene, die bisher in öffentliche Anleihen investierten, stehen damit vor der Frage, wie sie bei auslaufenden (und zumeist gut verzinslichen) Altanlagen mit den frei werdenden Mitteln umgehen sollen. Denn die Erträge aus gleichartigen Neuanlagen sind nur noch minimal oder gar negativ. Außerdem ist insbesondere für institutionelle Anleger - wie die Sparkassen - zu klären, ob sich aus dieser Situation neuartige oder besondere Risikolagen ergeben.

Ein Trend seit 25 Jahren

In erheblichem Maße ist die Geldpolitik der Zentralbank Anlass für die in den letzten Monaten beobachteten Zinsausschläge nach unten (und dann für erhebliche Volatilitäten). Dennoch kann nicht übersehen werden, dass der Trend der langfristigen Zinsen mindestens seit 25 Jahren abwärtsgerichtet ist. Die ungewichtete Umlaufrendite der an der Eurex lieferbaren Bundeswertpapiere mit Restlaufzeiten von neun bis zehn Jahren sank kontinuierlich von 8,70 Prozent im Jahr 1990 auf 1,16 Prozent im Jahr 2014 (in der Realzinsbetrachtung von 6,10 auf 0,26 Prozent). Es gibt für diesen Zinsrückgang offenbar Ursachen, die weiter zurückreichen, als nur bis zum Agieren der EZB.

Dieser Beitrag stellt sich nicht die Aufgabe solche Ursachen zu analysieren. Die erweiterte öffentliche Diskussion dieser Aspekte wäre aber fraglos hilfreich, nicht zuletzt um noch besser auf die aktuellen und künftigen Herausforderungen reagieren zu können. An dieser Stelle sei nur festgehalten, dass die Europäische Zentralbank mit ihrer expansiven Geldpolitik einen längst - und wahrscheinlich von ihr unabhängig - wirkenden Trend verstärkt und ohnehin auf die Sparkassen zukommende Fragestellungen verschärft beziehungsweise beschleunigt hat.

Fragen nach künftigen Ertragsquellen

Die ostdeutschen Sparkassen sind bei einer Bilanzsumme von zirka 108 Milliarden Euro mit rund 46 Milliarden Euro passivlastig. Das bedeutet zunächst: Sie müssen sich nicht auf Kapitalmärkten refinanzieren. Das ist in "normalen" Zeiten ein Vorteil, senkt es doch die Refinanzierungskosten und stärkt die Autonomie der Institute. Auch die Finanzmarktkrise hat dies zuletzt deutlich vor Augen geführt. Wenn der Interbankenmarkt eintrocknet, dann überlebt derjenige am komfortabelsten, der die größte verfügbare Liquidität hat.

Aktuell herrscht eine Situation vor, in der die besonders niedrigen Zinsen sowie die Margenverengung zwischen Passiv- und Aktivgeschäft als auch der praktische Wegfall der Fristentransformation neue Fragen nach künftigen Ertragsquellen in den Vordergrund rücken lassen. Am Rande angemerkt: Das trifft passiv- und aktivlastige Kreditinstitute gleichermaßen.

Es ist zudem offen, wie es mit den Zinsen kurz-, mittel- und langfristig weitergeht. Aus den jeweiligen Antworten darauf folgt dann, welche Herausforderungen aus Sparkassensicht damit verbunden sind und wie darauf sinnvollerweise reagiert werden kann. Dieser Beitrag will die Sicht des Ostdeutschen Sparkassenverbandes darstellen.

Sparkassen haben durch ihr Geschäftsmodell und aus ihrer rechtlichen Verfasstheit heraus eine tiefe Verwurzelung in den Städten und Landkreisen. Damit verbunden ist ein sehr hohes Ansehen. Sie genießen besonderes Vertrauen der Bevölkerung. Diese Positivkriterien sind gerade in Ostdeutschland stark ausgeprägt, denn die Sparkassen sind seit 1990 stabilisierende Faktoren. Sie haben ihre Innovationsfähigkeit unter den extremen Bedingungen eines grundlegenden Systemwechsels einer ganzen Gesellschaft unter Beweis gestellt und einen spürbaren Anteil für den Aufbau Ost geleistet. In Finanz- und Wirtschaftskrisen, aber auch bei Umweltkatastrophen zeichneten sie sich regelmäßig als verlässlicher Partner von Bürgern, Mittelstand und kommunalen Verwaltungen aus.

Hoher Anteil der Eigenanlagen

Das hohe Vertrauen der Kunden verbunden mit deren konservativer Anlegermentalität und der sehr frühen Fokussierung der OSV-Mitgliedssparkassen auf die Allfinanzberatung der Kunden haben dazu geführt, dass die Sparkassen in vielen Geschäftsbereichen ihre Marktführerschaft erfolgreich verteidigen oder gar ausbauen konnten. Dies gilt im besonderen Maße im Passivgeschäft. Zum Jahresende 2014 betrug ihr Marktanteil, bezogen auf Privatpersonen, bei Spareinlagen und Sparbriefen jeweils 70 Prozent, bei Sichteinlagen 53 Prozent und in der Summe sämtlicher Einlagearten etwas über 58 Prozent.

Nicht zuletzt bedingt durch die ostdeutsche Wirtschaftsstruktur konnten die Sparkassen die hereingenommenen Einlagen der Kunden auf der Aktivseite nur teilweise als Kundenkredite reinvestieren. Der verbliebene Überhang aus dem Passivgeschäft musste stets ersatzweise in Wertpapiereigenanlagen (Depot A) investiert werden.

Aktuell beträgt der Anteil der Eigenanlagen an den Aktiva durchschnittlich 55 Prozent. Die sich aus der Wirtschaftsentwicklung ergebenden Chancen für qualifiziertes Kreditgeschäft im Privat- und Firmenkundengeschäft sowie die kontinuierlich deutlich verbesserten Fähigkeiten der Sparkassen im Kredit-Risiko-Handling haben im Geschäftsgebiet des OSV (Brandenburg, Mecklenburg-Vorpommern, Sachsen und Sachsen-Anhalt) fraglos ihre positive Wirkung entfaltet.

Behutsamer Ausbau des Kreditgeschäftes

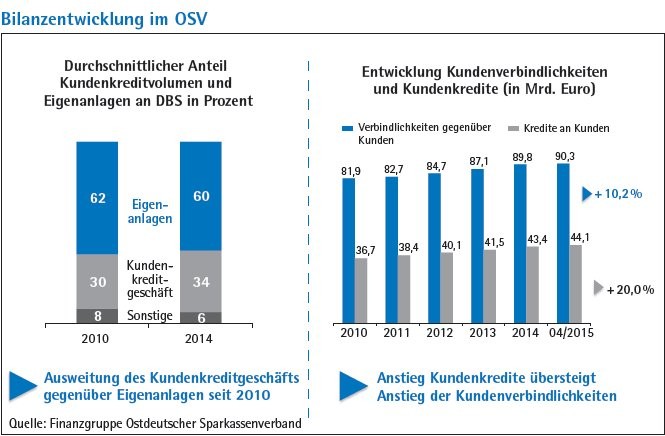

Seit 2010 rückt, durch den Verband optimierend begleitet, die verstärkte Intensivierung des Kundenkreditgeschäftes und auch der Verbundgeschäfte in den Mittelpunkt der Geschäftspolitik. Seither investieren Kunden ihre Gelder verstärkt in Verbundanlagen. Auch darum ist das Wachstum des Kundenkreditgeschäftes seitdem stärker ausgeprägt als das der Kundenverbindlichkeiten (siehe Abbildung), wobei die unterschiedlichen Ausgangsvolumina zu beachten sind. Es ist gewiss ein Qualitätsmerkmal, dass die Risikostruktur der von Sparkassen im OSV vergebenen Kredite sich im Zeitverlauf stetig verbessert.

Mittelfristig betrachtet steigt das Volumen der Einlagen jedoch kontinuierlich an. Im Ergebnis war der Passivüberhang 2014 um 6,7 Milliarden Euro größer als 2010. Für Januar bis April 2015 bleibt festzustellen, dass es den Sparkassen gelang, den Anlagewünschen der Kunden in hohem Umfang durch Produkte der Verbundpartner zu entsprechen, was zu einem Bestandswachstum der Verbundeinlagen von 1,4 Milliarden Euro geführt hat. Dies dämpfte das Wachstum des Kundeneinlagen-Bestandes (plus 2,7 Milliarden Euro). Zeitgleich fand ein qualifiziertes Bestandswachstum des Kreditgeschäftes statt (plus 2,0 Milliarden Euro).

Der Passivüberhang der OSV-Mitgliedssparkassen nahm damit in den ersten vier Monaten nur um 0,7 Milliarden Euro zu. Viele Sparkassen verzeichnen durch gezielte Vertriebsmaßnahmen gar einen Abbau des Überhangs. 29 der 45 OSV-Sparkassen haben zwischen Dezember 2014 und April 2015 mehr Kredite an Kunden ausgegeben als Verbindlichkeiten gegenüber Kunden aufgebaut.

Die hohen Marktanteile im Passivgeschäft und die hohen Vertrauenswerte sind andererseits eine starke Ausgangsbasis für die erfolgreiche Kundenansprache im Folgegeschäft. Der Passivüberschuss ist aus dieser Sicht als ein Stärkeargument der Sparkassen zu betrachten.

Pauschale Handlungsempfehlungen sind sicher nicht zielführend. Vielmehr sollte wohlüberlegt die jeweils konkrete Situation abgewogen werden. Jede Sparkasse stellt dabei im Interesse eines effizienten Ressourceneinsatzes für sich fest, in welchen Geschäftsfeldern der größte Zusatznutzen zu erzielen ist. Hilfreich für Kunden, die Sparkassen selbst und die Erfüllung ihres öffentlichen Auftrags ist dabei das Benchmarking mit anderen Häusern. Die OSV-Mitgliedssparkassen setzen traditionell auf ein internes Benchmarking.

Maßnahmen für Betrieb und Vertrieb

Der Ostdeutsche Sparkassenverband arbeitet zugleich an konkreten Maßnahmen für die Bereiche Betrieb und Vertrieb, um den Auswirkungen der Niedrigzinsphase zu begegnen. Fokus bleibt dabei der kontinuierliche Ausbau des Kundenkreditgeschäftes. Die Erhöhung der Anteile des Kreditgeschäftes an den Aktiva kann aber nur sukzessive erfolgen.

Die Strategie der Sparkassen und des Verbandes verfolgt das Ziel, die Verringerung des bilanzwirksamen Passivzuflusses bei weiterer Ausweitung des Kundenkreditgeschäftes zu erreichen und so den Passivüberhang langfristig zu verringern. Zugleich werden durch die stärkere Verbundeinbindung mehr Provisionserträge generiert, die bei der Abfederung rückläufiger Zinsüberschüsse helfen.

Trotz der genannten Maßnahmen stellen die eigenen Wertpapieranlagen nach wie vor einen maßgeblichen Teil der Sparkassenbilanzen dar. Deren Bedeutung für die Ertrags- und Risikolage sind sich die Sparkassen im Verbandsgebiet des OSV bewusst. Beim Handling verfolgen sie traditionell eine konservative Anlagepolitik. Dies betrifft sowohl die investierten Risikoklassen als auch die Bonität der Emittenten im Anleihebereich. Auf diesem Weg wurden in den zurückliegenden Jahren nennenswerte Ausfälle vermieden. Sie waren weder in Griechenland noch bei Heta oder anderen Problemfällen nennenswert investiert und auch ihre Aktienquote ist kleiner als ein Prozent.

Weiterentwicklung der Depot-A-Strategien

Auf die im Zuge der Zinsrückgänge erwarteten Ertragsrückgänge reagieren die Sparkassen im OSV mit einer Überprüfung und häufig mit der Weiterentwicklung ihrer Depot-A-Strategien. War in der Vergangenheit meist die Konzentration auf bonitätsstarke Emittenten und lange Durchschnittslaufzeiten (zum Beispiel gleitend 10 Jahre) eine geeignete Strategie, gewinnt heute insbesondere die Verbreiterung des Anlageuniversums an Gewicht. Damit wird auch im Eigengeschäft der Sparkassen insbesondere der häufig einseitigen und starken Abhängigkeit vom Zinsgeschäft entgegengewirkt.

Die gezielte Übernahme von Spreadrisiken, beispielsweise durch Anlagen in Unternehmensanleihen oder Schuldscheindarlehen, rückt vermehrt in den Mittelpunkt. Darüber hinaus werden Aktien- und Immobilienanlagen stärker in den Anlageentscheidungen berücksichtigt. Der Ostdeutsche Sparkassenverband unterstützt die Institute bei ihren Überlegungen, indem er ihnen zum Beispiel über eine halbjährlich durchgeführte Depot-A-Umfrage den Vergleich mit anderen Instituten ermöglicht, bei Produktneueinführungen beratend zur Seite steht und über Fachtagungen und Konferenzen entsprechende Impulse setzt.

Während die Sparkassen die Herausforderungen des Niedrigzinsumfelds für ihr Kunden- und Eigengeschäft gut im Griff haben, liegt das eigentliche Risiko des Einlagenbereichs in nicht systemkonformen Regulierungen und Forderungen des Europäischen Gesetzgebers, sprich in der nicht proportionalen Aufsicht und Regulierung.

Die im Juli in Kraft getretenen neuen Regelungen des Einlagensicherungsgesetzes und die daraus folgenden notwendigen Anpassungen des Sicherungssystems der Sparkassen-Finanzgruppe stellen erhebliche Zusatzlasten dar, die sich aus der seit 2008 anhaltenden Bankenregulierungswelle ergeben. Obwohl sie den Sparkassen Zusatzlasten aufbürden, führen sie weder zu mehr Stabilität noch zu höherer Sicherheit.

Belastung durch Einlagensicherungsfonds

So ist der Fall der Einleger-Entschädigung in der Sparkassen-Finanzgruppe durch das weiterhin geltende Institutssicherungssystem faktisch ausgeschlossen. Kurz gesagt: Wer nicht zahlungsunfähig wird, weil er durch das Institutssicherungssystem notfalls abgefangen wird, der bleibt auch nie Einlagen schuldig und benötigt daher keine Einlagenversicherung. Im Endeffekt werden Einlagen für die Sparkassen aber damit teurer, denn künftig müssen sie regelmäßig 0,8 Prozent der gedeckten Einlagen "versichern". Wer über hohe Kundeneinlagen verfügt, muss damit auch am meisten in den Einlagensicherungs-Fonds einzahlen. Durch das Einlagenwachstum stellt dies eine zusätzliche Belastung für unsere Sparkassen dar.

Insgesamt verfügten die Kunden der OSV-Sparkassen Ende 2014 über gedeckte Einlagen in Höhe von 71,3 Milliarden Euro. Durch diesen höheren Anteil der Sparkassen an den gedeckten Einlagen des Sparkassensektors werden die ostdeutschen Institute allein aus ihrem erfolgreichen Marktantritt künftig einen signifikant höheren Anteil am Zielvolumen des Sicherungssystems - und auch an eventuellen Stützungsmaßnahmen - statt bisher zu tragen haben, ohne dass sich an der Risikosituation etwas geändert hätte. Alle bekannten Stützungsfälle der Institutssicherung des Sparkassensektors der Vergangenheit sind jedoch nicht aus den Einlagen entstanden, sondern aus dem Kreditrisiko und aus organisatorischen Problemen.

Niedriges Risikoniveau sicherstellen

Die im Haftungsverbund bewährten Prinzipien der Nutzung einfacher beziehungsweise bereits etablierter Verfahren weisen heute einen validen Vorschaucharakter auf und sind auf die wesentlichen Zinsänderungs- und Adressenausfallrisiken aus Gesamtbanksicht ausgerichtet. Die Institutssicherung wird dafür Sorge tragen, dass auch künftig kein Kunde einer Sparkasse unabhängig von der Höhe seiner Einlage einen Ausfall erleiden wird, wie auch schon vor der Gesetzesänderung.

Der OSV erkennt keine Extrarisiken aus den Einlagen der Kunden bei seinen Mitgliedssparkassen. Die Herausforderung für die ostdeutschen Sparkassen, wie für alle Teile der Sparkassen-Finanzgruppe, besteht jedoch darin, mit ihrem Geschäftsmodell in der aktuellen Situation zu bestehen.

Die Niedrigzinsphase wird nicht dazu führen, dass die Sparkassen Einlagen-abstinent werden. Einlagen sammeln ist originäre Aufgabe der Sparkassen, an der sie festhalten werden. Sparkassen werden auch weiterhin aktiv und kundenorientiert beraten.

Zugleich werden sie ihr Handeln vorausschauend so justieren, dass sie weiterhin ein sehr niedriges Risikoniveau im Depot A sicherstellen. Die Alternativen im Handling sind ihnen bekannt. Entsprechend der Gegebenheiten der einzelnen Sparkasse wird es individuelle Maßnahmen geben. Einheitslösungen, nach dem Motto "eine Schuhgröße passt allen" würden niemanden gerecht werden können. Der simple Blick auf die allgemeine Zinssituation ist mitnichten ausreichend, um eine fundierte und abschließende Bewertung zum Umgang der OSV-Mitgliedssparkassen mit "ihrem" Passivüberhang vornehmen zu können. Der OSV sieht seine Mitglieder gut aufgestellt und für die Zukunft wohl gerüstet.